Prohledat Finančník.cz

Zobrazeny výsledky pro vyhledání 'stop loss'.

Nalezeno výsledků: 1 694

-

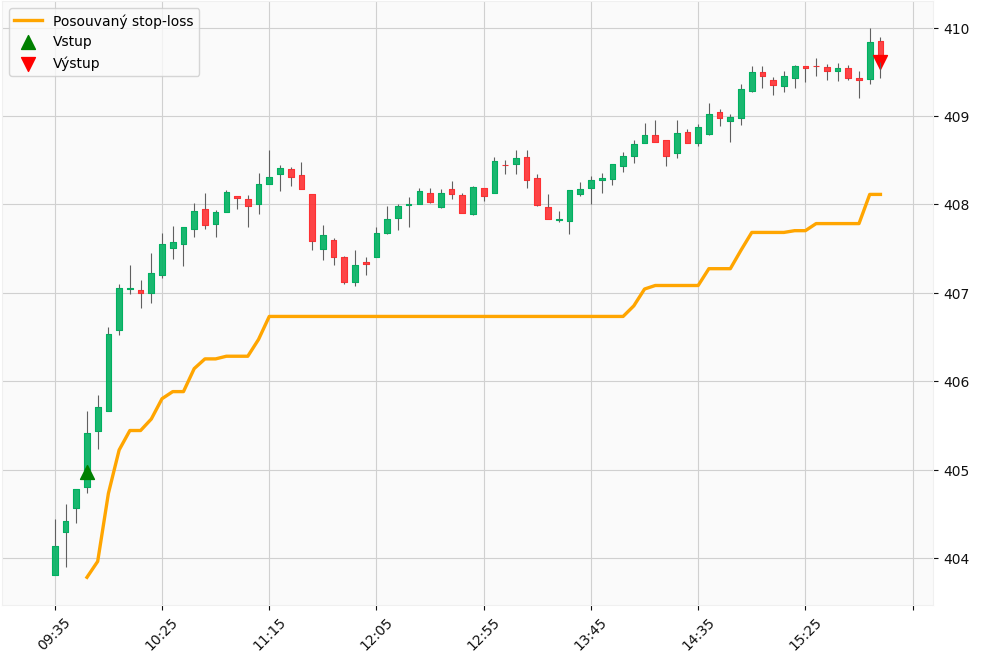

Posouvaný stop - loss , nebo také trailing stop - loss , je oblíbený nástroj pro řízení rizika, který obchodníkům pomáhá chránit dosažené zisky a přizpůsobovat se pohybu trhu. V článku se podrobně podíváme na princip trailing stop - lossu , jeho fungování a způsoby využití – včetně jeho výhod i nevýhod....

Posouvaný stop - loss , nebo také trailing stop - loss , je oblíbený nástroj pro řízení rizika, který obchodníkům pomáhá chránit dosažené zisky a přizpůsobovat se pohybu trhu. V článku se podrobně podíváme na princip trailing stop - lossu , jeho fungování a způsoby využití – včetně jeho výhod i nevýhod.... -

Stop - loss je obchodní příkaz, který je určen k uzavření obchodu za určitou cenu, aby se omezily ztráty. Jedná se o nástroj řízení rizika, kterým trader ochraňuje svůj kapitál před nečekanými pohyby trhu. Obsah: Co je stop loss příkaz? Platnost stop - lossu Důvody pro používání...

-

...je předpřipravit systému základní funkce – například pro posouvaný stop - loss , position sizing a podobně. Claude Code pak může pracovat jen na dílčích činnostech – například logice nového obchodního systému. Soubory obsahující základní funkce pro backtest jsem mimochodem také připravoval pomocí umě...

...je předpřipravit systému základní funkce – například pro posouvaný stop - loss , position sizing a podobně. Claude Code pak může pracovat jen na dílčích činnostech – například logice nového obchodního systému. Soubory obsahující základní funkce pro backtest jsem mimochodem také připravoval pomocí umě... -

...potřeboval bych poradit jak TWS zadat Stop loss . Mám příkaz Sell např. na hodnotě 50. Stop loss zadám u tohoto příkazu šipkou vedle ceny (např. 45)? To se mi objeví nový příkaz Buy s hodnotou 45. Poraďte mi. Díky. Rolly.

-

Stop - loss je naprostý základ dlouhodobě úspěšného tradingu. Riziko je to jediné, co můžeme v trzích kontrolovat, a stop - loss je nástroj, jak tuto kontrolu reálně aplikovat. Správné umístění stop - lossu je občas vcelku solidní věda, ale je třeba začít alespoň s něčím rozumným a smysluplným. Pojďme si...

-

... Stop , Stop -Limit atd.). Kdy GAT využít? Intraday logika: Pokud například chcete vstoupit do obchodu až v 15:00 místního času, můžete zadat příkaz v klidu ráno s parametrem GAT, nastavit ho třeba na 14:59:59 a veškerou odpovědnost už nechat na serveru IB. Výstup v určitý čas: GAT p...

... Stop , Stop -Limit atd.). Kdy GAT využít? Intraday logika: Pokud například chcete vstoupit do obchodu až v 15:00 místního času, můžete zadat příkaz v klidu ráno s parametrem GAT, nastavit ho třeba na 14:59:59 a veškerou odpovědnost už nechat na serveru IB. Výstup v určitý čas: GAT p... -

Hledání "ideálního" stop - lossu je jedním z mnoha nezbytných úkolů, který může přinést obchodníkovi mnoho frustrace. Pojďme se dnes podívat na tento nelehký úkol trochu blíže. Na začátku článku určitě nebude od věci uvést odkazy na další informace, které se na Finančníkovi tomuto tématu věnují,...

-

Mechanické obchodování IPO (Initial Public Offering)

článek: publikoval/-a petr v rubrice Jak na obchodní plán

...Risk management: Stop - loss 20 % od vstupu. Profit target 30 % od vstupu. Obchodujeme současně maximálně 5 pozic, každé alokujeme 20 % kapitálu. Pokud je k dispozici více signálů než pozic, které si můžeme dovolit otevřít, řadíme signály podle aktuálního průměrného C*V....

...Risk management: Stop - loss 20 % od vstupu. Profit target 30 % od vstupu. Obchodujeme současně maximálně 5 pozic, každé alokujeme 20 % kapitálu. Pokud je k dispozici více signálů než pozic, které si můžeme dovolit otevřít, řadíme signály podle aktuálního průměrného C*V.... -

...co se nazývá stop - loss . O co že tedy jde? Jde o nejdůležitější věc ve vašem obchodování. Nikdy nebude pro vaše obchody nic tak důležité, jako naučit se zcela automaticky používat stop - loss ! Nikdy ani na vteřinu nepomýšlejte na to, že by jste kdy obchodovali bez předem definovaného stop - lossu !...

-

Strach ze ztrát v tradingu: 3 klíčové tipy, jak ho překonat

článek: publikoval/-a petr v rubrice Psychologie obchodování

...Ignorování stop - lossu Místo abychom přijali předem definovanou ztrátu, odstraňujeme nebo posouváme stop - loss stále dál v naději, že „se to obrátí“. Tím ale ztrátu zpravidla pouze navyšujeme. Příliš rychlé uzavření ziskové pozice Obava, že se zisk rychle vypaří, nás vede k ukvape...

...Ignorování stop - lossu Místo abychom přijali předem definovanou ztrátu, odstraňujeme nebo posouváme stop - loss stále dál v naději, že „se to obrátí“. Tím ale ztrátu zpravidla pouze navyšujeme. Příliš rychlé uzavření ziskové pozice Obava, že se zisk rychle vypaří, nás vede k ukvape... -

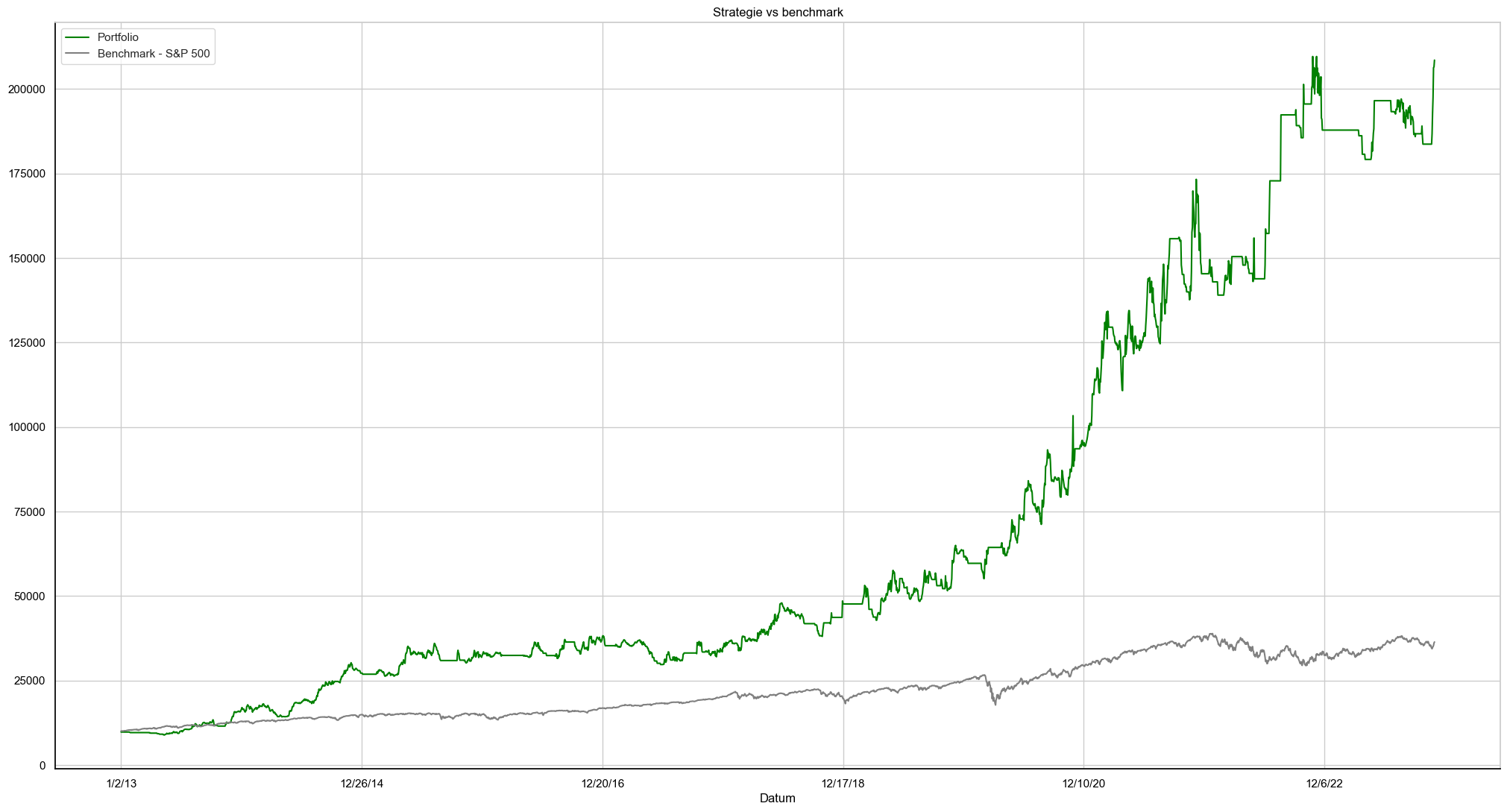

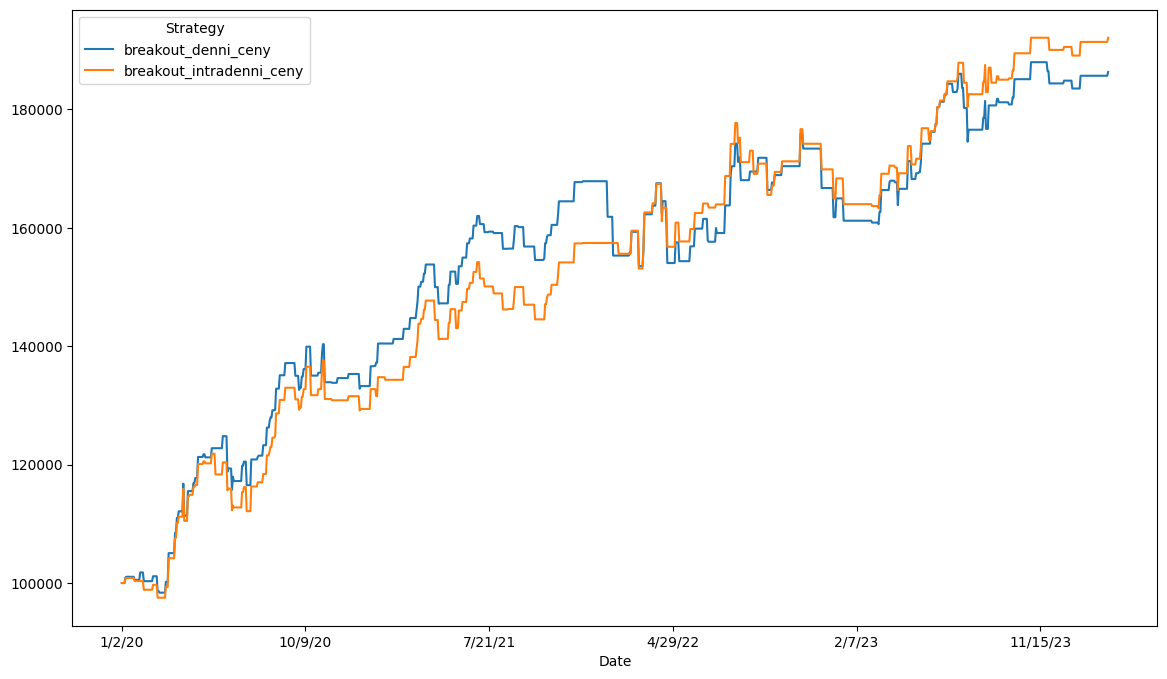

...Další vývoj strategie Strategie je postupně rozvíjena: Říjen 2024: Aktuálně řešíme téma zapojení posouvaných stop - loss ů. V příspěvku Posouvaný stop - loss u intradenního breakoutu naleznete TradeStation kódy, které aplikaci posouvaného stop - lossu obsahují. Listopad 2024. Posouvaný...

...Další vývoj strategie Strategie je postupně rozvíjena: Říjen 2024: Aktuálně řešíme téma zapojení posouvaných stop - loss ů. V příspěvku Posouvaný stop - loss u intradenního breakoutu naleznete TradeStation kódy, které aplikaci posouvaného stop - lossu obsahují. Listopad 2024. Posouvaný... -

Pro aktivní tradery Finančníka zapojených v Trading Room jsme připravili podrobné výsledky intradenního portfolia s různě nastaveným trailing stop - lossem . Kompletní studii naleznete v Trading Room na linku: https://www.financnik.cz/forum/topic/5064-hledani-edge/page/16/#findComment-321851 Nasta...

-

...Vývoj systémů na denních datech Intradenní stop - lossy na denních datech Prototypování systémů vs. jemné testování Ukázka workflow Závěr K příspěvku mě dovedl tento dotaz v Trading Room: Jak na intradenní obchodní systémy? Předně žádná cesta v rámci...

...Vývoj systémů na denních datech Intradenní stop - lossy na denních datech Prototypování systémů vs. jemné testování Ukázka workflow Závěr K příspěvku mě dovedl tento dotaz v Trading Room: Jak na intradenní obchodní systémy? Předně žádná cesta v rámci...-

- 6

-

-

-

- daytrading

- day trading

- a 2 další

-

Preferujete malé stop - lossy , ale současně nechcete být vyhazováni na malých korekcích trhů? Láká vás dosahovat vyššího ročního zhodnocení? Podívejte se, jak může vaše intradenní obchody posunout exekuce na opčním trhu. Obsah: Hledání edge day trading strategie Stavba day trading s...

Preferujete malé stop - lossy , ale současně nechcete být vyhazováni na malých korekcích trhů? Láká vás dosahovat vyššího ročního zhodnocení? Podívejte se, jak může vaše intradenní obchody posunout exekuce na opčním trhu. Obsah: Hledání edge day trading strategie Stavba day trading s... -

...Každý obchod má stop - loss definovaný opční pozicí. Za žádných okolností nelze ztratit více než předem definovanou částku. Představuje strategie "black box"? Nikoliv. Jak skript, tak strategie jsou v Trading Room k dispozici v naprosto otevřené podobě. Jaký je potřeba kapitál? Stačí...

-

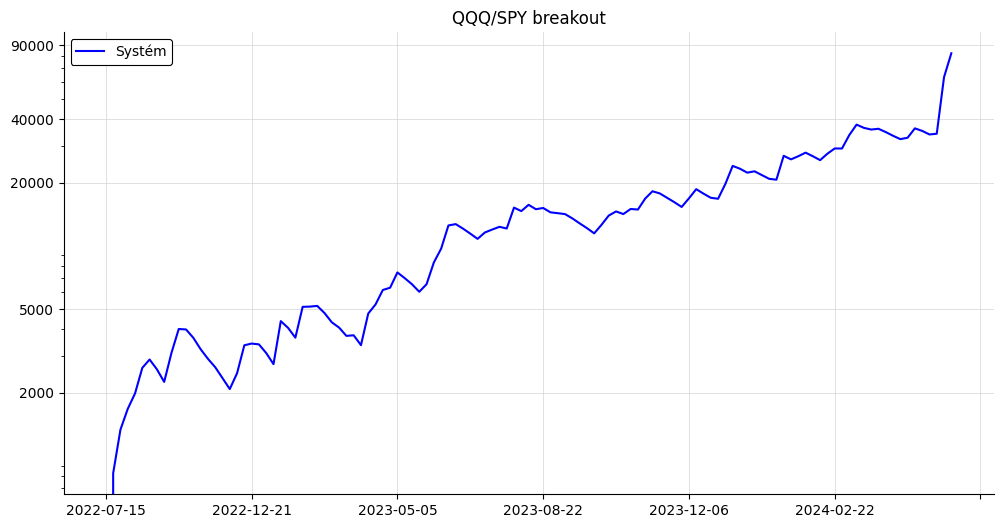

Breakout trading a řízení rizik (komodity vs. ETF vs. CFD)

článek: publikoval/-a petr v rubrice Money-management

...Jde například o proces nastavení stop - loss příkazů, sledování volatility a podobně. Oba přístupy nám pomáhají chránit kapitál a současně rozumně riskovat proto, abychom mohli realizovat v trhu ziskové obchody. Strategie bez zasazení do kontextu money managementu a bez správného definov...

...Jde například o proces nastavení stop - loss příkazů, sledování volatility a podobně. Oba přístupy nám pomáhají chránit kapitál a současně rozumně riskovat proto, abychom mohli realizovat v trhu ziskové obchody. Strategie bez zasazení do kontextu money managementu a bez správného definov...-

- 5

-

-

- intradenní obchodování

- breakout

- a 3 další

-

...Ten budeme chtít u aktivnějších strategií kontrolovat stop - lossem . Je otázkou, jak vysoký musí být. Někdo může tvrdit, že v trzích typu S&P 500 stačí stop - loss „pár ticků“. Podle mě to v dnešních trzích reálné není. Sám využívám většinou stop - lossy na základě volatility – čím vyšší volatilita, tím...

...Ten budeme chtít u aktivnějších strategií kontrolovat stop - lossem . Je otázkou, jak vysoký musí být. Někdo může tvrdit, že v trzích typu S&P 500 stačí stop - loss „pár ticků“. Podle mě to v dnešních trzích reálné není. Sám využívám většinou stop - lossy na základě volatility – čím vyšší volatilita, tím... -

Kryptoměny – Jak je obchodovat systematicky a vydělávat na růstu i propadu?

článek: publikoval/-a petr v rubrice Obchodní strategie: průvodce mými obchodními plány

... Stop - loss na nejnižší ceně za posledních 10 dnů. Pravidla pro SHORT trend following krypto strategii Vstup do shortu na breakout nejnižší ceny za posledních 20 dnů. Stop - loss na nejvyšší ceně za posledních 10 dnů. Pravidla pro Money management strategie Otevírá...

... Stop - loss na nejnižší ceně za posledních 10 dnů. Pravidla pro SHORT trend following krypto strategii Vstup do shortu na breakout nejnižší ceny za posledních 20 dnů. Stop - loss na nejvyšší ceně za posledních 10 dnů. Pravidla pro Money management strategie Otevírá... -

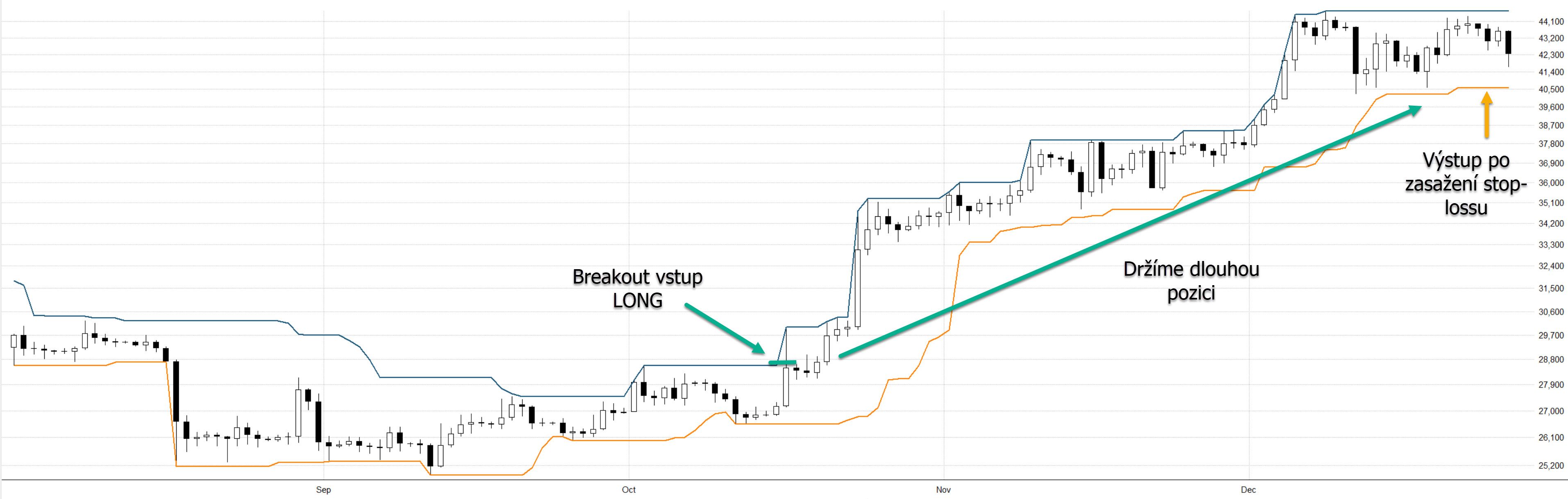

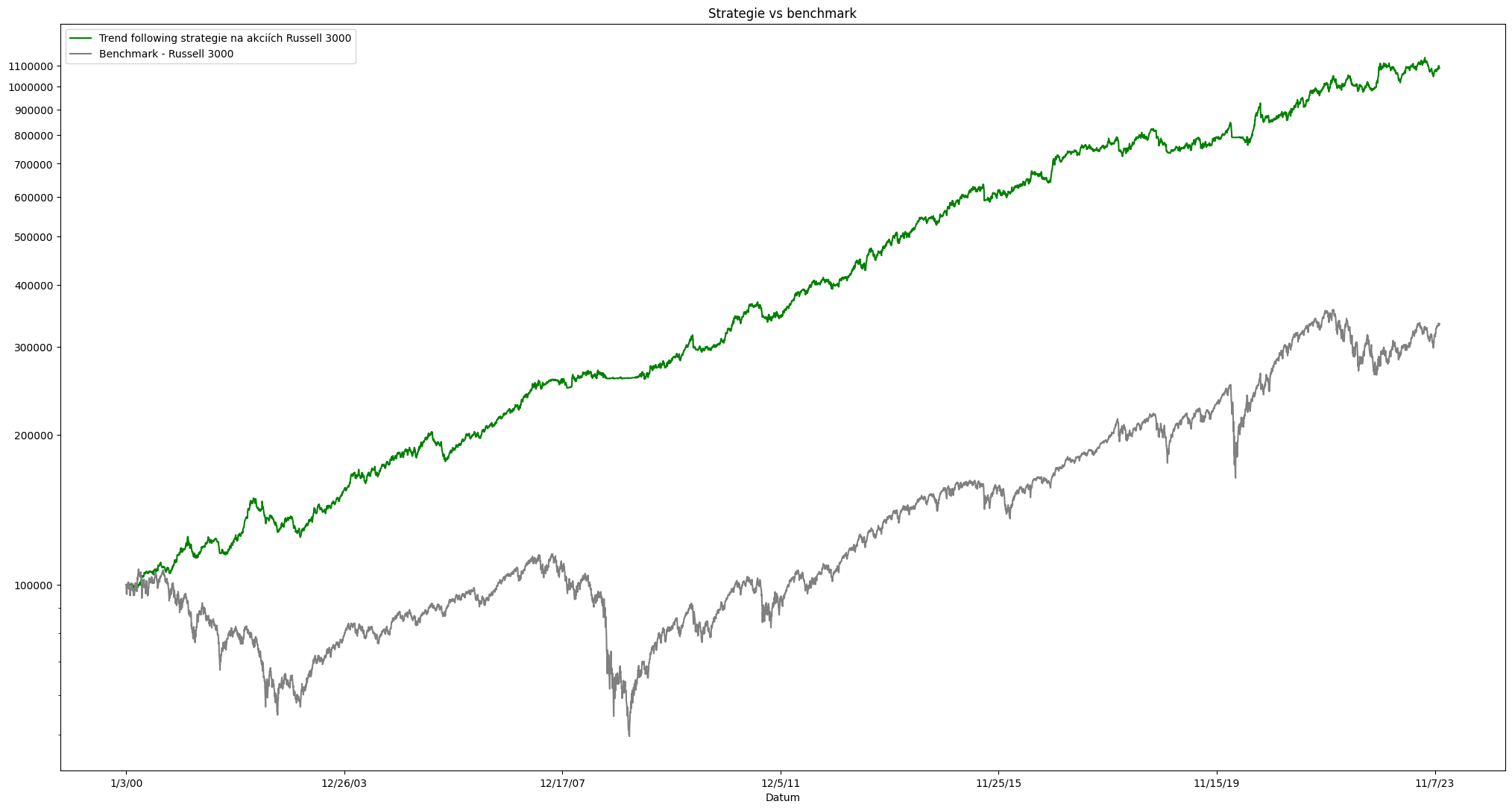

Jak na Trend Following (trendové obchodování)

článek: publikoval/-a petr v rubrice Obchodní strategie: průvodce mými obchodními plány

...Historie trendového obchodování Malé stop - lossy a otevření se profitům Indikátory pro trendové obchodování Obchodování trend following strategií Trhy pro trend following Praktický příklad trend following strategie na akciích Vylepšení trend following strate...

...Historie trendového obchodování Malé stop - lossy a otevření se profitům Indikátory pro trendové obchodování Obchodování trend following strategií Trhy pro trend following Praktický příklad trend following strategie na akciích Vylepšení trend following strate... -

Stop příkaz je jedním z nezbytných nástrojů v kapse profesionálního tradera, sloužící jako záchranná síť proti nepředvídaným tržním pohybům. Nejčastěji se používá coby stop - loss . Představte si situaci, kde obchodník vstoupí do dlouhé pozice, tedy nakoupí, 10 ks akcie ZY za 150 USD. Pokud by ob...

-

...na stop - lossu , který v burzovním trhu zůstane nezasažen. Sám obchodování portfolia na CFD testuji a se zasahováním stop - lossu je to skutečně problém. Průběžně o tom reportuji v Trading Room. Už mnohokrát se mi stala podobná situace: V burzovním trhu SL vydržel, na CFD byl vyplněn. Ostatn...

...na stop - lossu , který v burzovním trhu zůstane nezasažen. Sám obchodování portfolia na CFD testuji a se zasahováním stop - lossu je to skutečně problém. Průběžně o tom reportuji v Trading Room. Už mnohokrát se mi stala podobná situace: V burzovním trhu SL vydržel, na CFD byl vyplněn. Ostatn... -

...že nejaktuálnější téma v tradingu je pro vás „jak na stop - lossy “. A je pravda, že bohužel mnoho obchodníků pracuje se stop - lossy špatně, a je to jeden z důvodů, proč tolik obchodníků prodělává. Foto (c)depositphotos.com Stop - loss předst...

...že nejaktuálnější téma v tradingu je pro vás „jak na stop - lossy “. A je pravda, že bohužel mnoho obchodníků pracuje se stop - lossy špatně, a je to jeden z důvodů, proč tolik obchodníků prodělává. Foto (c)depositphotos.com Stop - loss předst... -

Jak na první daytrading autotrader [včetně funkční strategie a kódu]

článek: publikoval/-a petr v rubrice Jak na obchodní plán

![Více informací o "Jak na první daytrading autotrader [včetně funkční strategie a kódu]"](https://www.financnik.cz/forum/uploads/monthly_2023_11/OR5minut_studie.jpg.782386cce20491c5db5b2bbc6d26b52b.jpg) ... Stop - loss strategie umisťuje na úroveň low otevíracího rozpětí (první pětiminutové úsečky) v případě long pozice, resp. na úroveň high otevíracího rozpětí v případě short pozice. Profit target se umisťuje na úroveň 10násobku riskované částky (tj. rozsahu vstup – stop - loss ). Strate...

... Stop - loss strategie umisťuje na úroveň low otevíracího rozpětí (první pětiminutové úsečky) v případě long pozice, resp. na úroveň high otevíracího rozpětí v případě short pozice. Profit target se umisťuje na úroveň 10násobku riskované částky (tj. rozsahu vstup – stop - loss ). Strate...-

- 6

-

-

-

- daytrading

- aos

- a 3 další

-

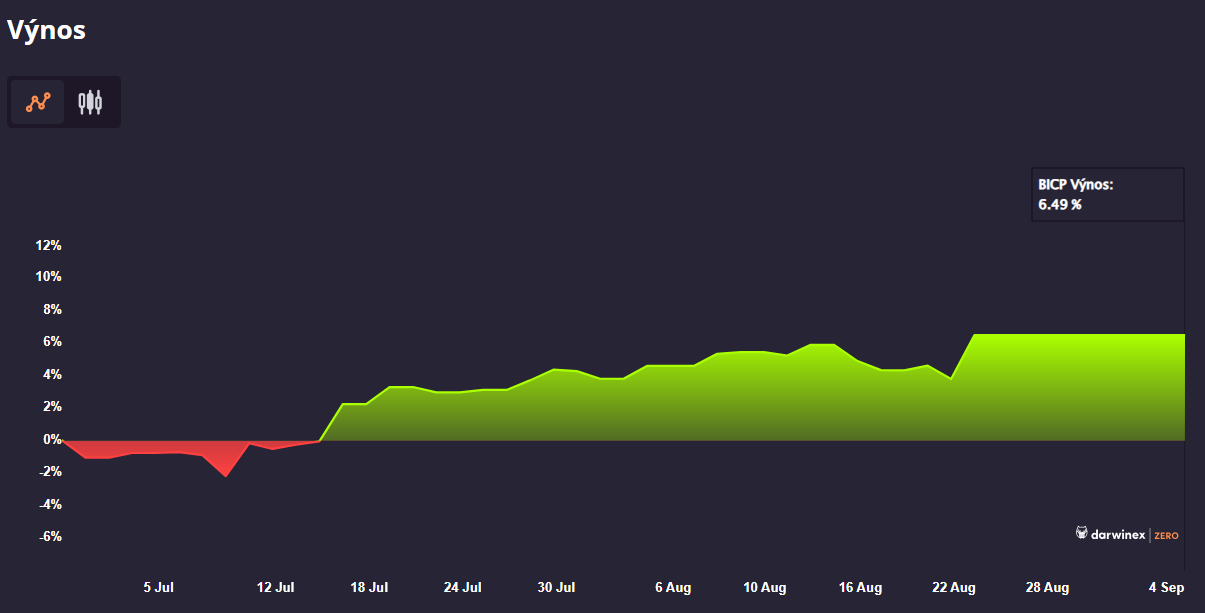

...kolik budete riskovat na stop - loss , kolik trhů budete obchodovat a s jakou pákou. Alokace jsou přidělovány na tzv. Darwin – investovatelný index přepočítaný z vaší výkonosti. O přepočet se stará risk engine Darwinexu (viz How does the risk engine work?). Budete-li obchodovat s vysokou pákou a vysok...

...kolik budete riskovat na stop - loss , kolik trhů budete obchodovat a s jakou pákou. Alokace jsou přidělovány na tzv. Darwin – investovatelný index přepočítaný z vaší výkonosti. O přepočet se stará risk engine Darwinexu (viz How does the risk engine work?). Budete-li obchodovat s vysokou pákou a vysok...-

- 4

-

-

- darwinex

- prop firmy

- a 1 další

-

...abych riskoval 300 dolarů ke stop - lossu ). Nevýhodou je, že ETF, stejně jako jiné dražší akcie, váží dost kapitálu. Konkrétně SPY se pohybuje kolem ceny 540 dolarů za akcii. Pokud chci nakoupit 122 akcií, pak pozice vyžaduje 65 880 dolarů. I s využitím intradenního marginu (Interactive Brokers požad...

...abych riskoval 300 dolarů ke stop - lossu ). Nevýhodou je, že ETF, stejně jako jiné dražší akcie, váží dost kapitálu. Konkrétně SPY se pohybuje kolem ceny 540 dolarů za akcii. Pokud chci nakoupit 122 akcií, pak pozice vyžaduje 65 880 dolarů. I s využitím intradenního marginu (Interactive Brokers požad...