Praktické tipy z money managementu – síla normalizace risku v ID obchodování

Money management a risk management patří k nejdůležitějším esencím mého obchodování. Vstupy i výstupy našich strategií jsou důležité, ovšem prací na money managementu lze strategie dál vylepšovat, aniž bychom museli měnit základní prvky našeho obchodního plánu.

Hovoříme-li o money managementu a risk managementu, můžeme otevřít celou řadu témat. Od stanovení a vyhodnocení risku při obchodování jednoho kontraktu po komplexní position sizing při práci s portfolii.

Pro dnešní článek jsem se rozhodl rozvést téma jemnější kontroly risku skrz obchodování více kontraktů. Mnoho začínajících obchodníků vnímá rozšířené možnosti při obchodování s více kontrakty, ale především z pohledu diverzifikace při výstupech. Tedy ve stylu, že část kontraktů ukončujeme na prvním profit targetu, část na druhém targetu, pro poslední část pozice použijeme trailing stop. To je ovšem jen jeden z benefitů práce s multikontrakty. Ten patrně podstatnější je možnost jemnějšího řízení risku při jednotlivých obchodech díky otevírání různě velkých pozic podle aktuálního risku v trhu. Toto téma si mnoho traderů letmo uvědomuje (i díky tomu, že jsme se ho na Finančníkovi několikrát dotkli), málokdo mu však přikládá v praxi potřebný důraz. V diskréčním intradenním obchodování tomu rozumím – jde o další „prostor“ strategie, jehož aplikace vyžaduje poměrně dost přemýšlení a nejrůznějšího testování. Přesto doporučuji věnovat této oblasti pozornost. Podle mých zkušeností může popisovaný přístup podstatným způsobem vylepšovat výkonnost jak mechanického, tak diskréčního obchodování.

Při normalizaci risku potřebujeme ve svém obchodním přístupu určit risk daného obchodu s využitím aktuální volatility či struktury trhu a přizpůsobit mu počet obchodovaných kontraktů.

Abych mohl být v článku co nejkonkrétnější, budu princip ukazovat na jednom svém intradenním systematickém přístupu, který lze naprogramovat. Jde o velmi jednoduchý intradenní pattern, který obchoduji na trhu e-mini S&P 500 (ES).

Začněme tím, že většina obchodníků pracuje s určitou formou fixního stop-lossu. Bez ohledu na vše ostatní, vstupují u svých intradenních obchodů do trhu například se stop-lossem 150 USD / kontrakt.

Tento risk management je v základu použitelný, musíme si ale neustále uvědomovat, že jsme do obchodního plánu vnesli poměrně výraznou optimalizaci vycházející z historického testování trhu. Největší omezení podobného přístupu je v tom, že fixní stop-loss nezohledňuje aktuální volatilitu v trhu. Může se stát, že při nízké volatilitě budeme pracovat s příliš vysokým stop-lossem, při vysoké volatilitě nás trh může vyhazovat na nepřiměřeně blízkém stop-lossu. Používaný fixní stop-loss můžeme sice v čase upravovat, čímž ale do systému vnášíme další prvky optimalizace, které nemusí být nutně ku prospěchu celkové robustnosti. Nicméně hovoříme v obecné rovině – plusy a mínusy použití podobných principů vždy záležení na dalších parametrech obchodovaného systému. Například v začátku intradenního obchodování, při osahávání jednoho trhu s jedním kontraktem, je fixní stop-loss jednou z metod, která je jednoduchá a stále funkční. Ovšem jakmile se trader s trhy seznámí, může další práce na pokročilejším řízení riziku výrazně vylepšovat výsledky působení v trzích.

Pojďme si vše vysvětlit na konkrétním příkladu. Řekněme, že bych obchodoval pouze jeden pattern a na základě historických backtestů použil fixní stop-loss 350 USD. Equity křivka systému by pak při obchodování jednoho kontraktu vypadala následovně:

Equity nevypadá špatně. Je to mimo jiné i proto, že jsem na základě historického vývoje vybral takový stop-loss, který ze zpětného pohledu vyhovuje celému testovanému období. Pokud zvolím jinou hodnotu stop-lossu, například 150 USD, bude equity křivka vypadat jinak:

Otázkou tak zůstává, jaký stop-loss použít pro budoucí obchodování? Pochopitelně můžeme s určitou pravděpodobností očekávat, že to, co fungovalo 10 let, může fungovat i do budoucna. Ovšem vždy existuje šance, že pro budoucí vývoj by bylo vhodnější použít jinou hodnotu stop-lossu, než třeba před rokem.

Ve svém obchodování nejraději vycházím z těch nejzákladnějších a nejrobustnějších principů a to je i důvod, proč i v diskréčním intradenním obchodování používám vzdálený fixní stop-loss pouze pro případ, že by mi například vypadl internet. Můj skutečný stop-loss však vychází z momentální volatility obchodovaných trhů.

V našem mechanickém modelu to můžeme jednoduše nasimulovat tak, že stop-loss bude odvozen z velikosti posledních 5 úseček. V programech typu TradeStation (ze kterého pochází aktuální ukázka) bychom použili některou z podobných variací následujícího kódu:

stop_loss = AvgTrueRange(5)*Bigpointvalue;

Ten říká, že finanční stop-loss bude odpovídat průměrné velikosti pěti posledních úseček krát dolarová hodnota bodového pohybu daného trhu. To je princip, se kterým – hodně rámcově řečeno – pracuji i v případě svého intradenního obchodování. Stop-loss se nám v takovém případě přizpůsobuje volatilitě, což má své klady i zápory. Klady jsou zřejmé – hodnoty stop-lossu nemusíme optimalizovat a můžeme se spolehnout na to, že náš risk odpovídá aktuální volatilitě.

Nevýhody daného přístupu demonstruje následující graf, kde jsem tento typ stop-lossu odvozeného od aktuální volatility aplikoval na výše popisovaný obchodní model:

Pohled na dlouhodobou equity vypovídá o tom, že aplikovaný risk management je funkční, ovšem přináší do obchodování proměnlivý risk. Respektive v plné pravdě odhaluje, jak se mění risk našich vstupů s ohledem na průběžně se měnící volatilitu. Jsou-li trhy dravější, pracuje model s vyšším riskem (pro vyšší targety), a tudíž celková dolarová ztráta na kontrakt může být vyšší než v době s nižší volatilitou. V době vyšší volatility tak může být naše equity křivka výrazně rozkmitanější než v době „normální volatility“. Tento princip úplně stejně platí i pro diskréční obchodování.

Přestože by i podobná equity křivka byla obchodovatelná, má pro mne jednu ohromnou nevýhodou – čím méně stabilní výsledky z našeho tradingu dostáváme, tím hůře se na daný typ systému aplikuje position sizing. A právě rozumný position sizing (průběžné navyšování pozic) je to, co je v tradingu nejatraktivnější. Proto je cílem většiny profesionálnějších traderů co nejstabilnější equity.

A tím se dostávám k technice, kterou jsem chtěl článkem demonstrovat. Jakmile si trader může dovolit obchodovat více kontraktů, stává se pro něj money management praktickým nástrojem pro kontrolu risku. Ve volatilnější vstupech, kdy je potřeba pracovat s vyšším stop-lossem, může trader snížit počet obchodovaných kontraktů a tím výrazným způsobem „normalizovat risk“.

V programech typu TradeStation můžeme pro simulace použít podobný příkaz:

pocet_kontraktu = Intportion(riskovana_castka_na_obchod/sl);

kde riskovaná částka na obchod představuje celkovou finanční částku, kterou chci riskovat na jeden obchod (např. 2 % účtu) a sl je potřebný stop-loss. Intportion je příkaz programu Tradestation pro zaokrouhlení na celé číslo dolu.

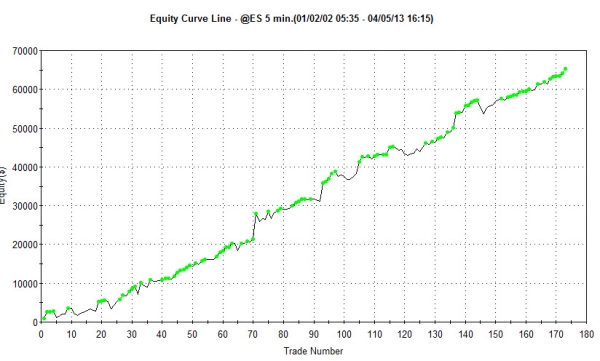

Aplikuji-li tento model na popisovaný systém, získám následující obrázek, kde počet obchodovaných kontraktů vychází z celkového risku 2000 USD na obchod:

Na první pohled vidíme, že se equity křivka „vyrovnala“ a snížily se nám v obchodování drawdowny. Je to dáno tím, že v každém obchodu riskujeme stejnou část účtu a současně se náš stop odvíjí od aktuální volatility v trhu.

Toto je velmi silný princip money managementu, který používám i v diskréčním obchodování. Nepracuji s žádnou sofistikovanou rovnicí, ale řídím se dvěma základními body svého obchodního plánu:

- Skutečný stop-loss vychází z aktuální volatility. Pro toto sleduji výšku úseček na obchodovaném timeframu a na jejich základě stanovuji aktuální risk v obchodu. Současně umísťuji stop-loss do „logické zóny“ dle struktury trhu.

- Pokud bych měl v daném obchodu riskovat příliš velkou část účtu, snížím počet obchodovaných pozic, nebo se snažím získat „vstup se slevou“.

Mimochodem, jakmile se obchodník naučí řídit risk na základě aktuální volatility, velmi mu to usnadní přechod mezi obchodovanými trhy. Stop-loss stále umísťujeme do „logické oblasti“ (vycházející například z price action) a jen měníme počet pozic s ohledem na volatilitu obchodovaného trhu. Z tohoto principu opět vycházím při svých vstupech do různých trhů v rámci intradenního obchodování intermarket analýzy.

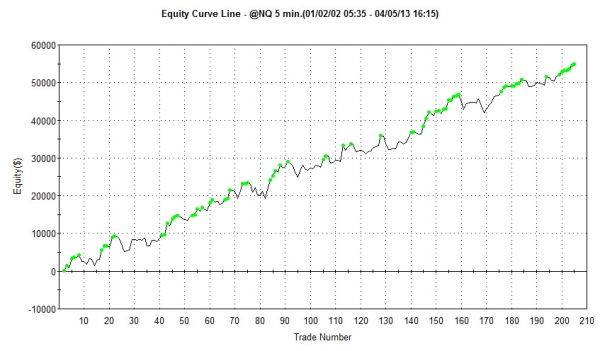

I demonstrovaný systematický model si díky popisovanému principu nevede špatně v ostatních akciových indexech – a to i v těch, které mají s ES slabší korelaci.

Pokud stejný systém bez jediné úpravy aplikuji na trh e-mini Nasdaq (NQ) získám následující equity křivku:

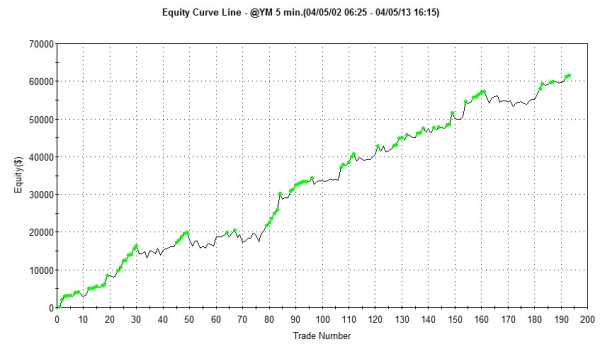

U trhu e-mini Dow Jones (YM) získám tento graf:

A jedním z hlavních důvodů robustnosti daného řešení je právě použitý money management odvíjející se od aktuální volatility daného trhu. Tedy princip, který je možný využít i v diskréčních formách tradingu.

Petr Podhajský

Fulltime obchodník věnující se tradingu více než 20 let. Specializace na systematické strategie obchodované na futures a akciích. Oblíbený styl obchodování: stavba automatizovaných portfolio systémů, které využívá i při správě většího externího kapitálu.