Prohledat Finančník.cz

Zobrazeny výsledky pro štítek 'tradingroom'.

Nalezeno výsledků: 13

-

Trhy prochází obdobím mimořádné volatility, kde výrazné pohyby cen přicházejí rychle a často překvapivě. Jaké strategie mám nasazené a jak přesně fungují? Pojďme se podívat na jednotlivé přístupy, které v trzích využívám a které můžete také zapojit. Obsah: Intradenní breakout...

-

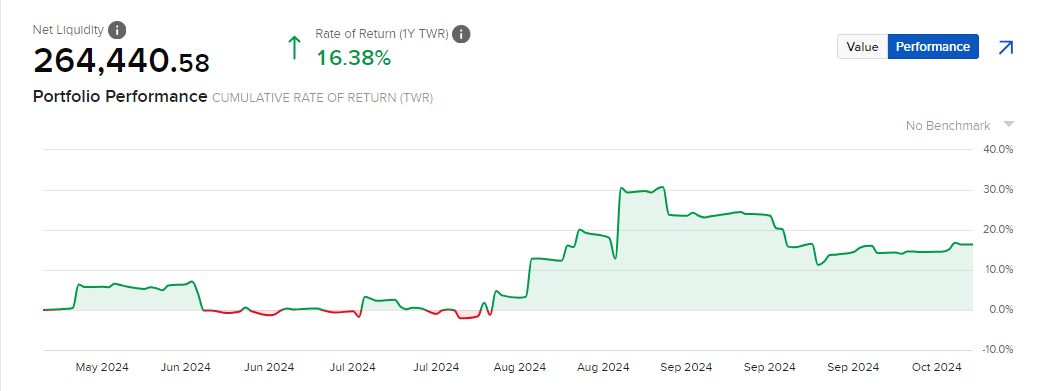

Práci s opčními strategiemi jsme si na jaře 2024 v Trading Room zautomatizovali tak, že dnes není nutné s přístupem trávit žádný čas. Automatický skript se obslouží zcela sám. O to potěšující je sledovat jeho výkony. Aktuálně máme na referenčním účtu u Interactive Brokers nové maximum:...

-

Konec roku je čas bilancování. Je super, že vás posouvají naše skupiny kupředu. Zde zprostředkováváme zkušenost tradera Jiří. P, který nám ji poslal emailem: Jsem dlouholetým čtenářem webu Finacnik.cz, který mi pomohl rozjet ziskové obchodování na reálném účtu. Už nějaký čas jsem také členem sk...

-

Pro aktivní tradery Finančníka zapojených v Trading Room jsme připravili podrobné výsledky intradenního portfolia s různě nastaveným trailing stop-lossem. Kompletní studii naleznete v Trading Room na linku: https://www.financnik.cz/forum/topic/5064-hledani-edge/page/16/#findComment-321851 Nasta...

-

Žádné predikce, žádné buy and hold. Pouze systematické obchodování Micro Bitcoin Futures (MBT) s výsledky, které hovoří sami za sebe. Bitcoin futures nyní nabízejí jedinečnou volatilitu pro intradenní breakout. Podobně jsme téma rozebírali v článku Intradenní obchodování Bitcoinu. Na Finan...

-

Trading je pro mě cestou, jak přistupovat k finančním trhům strategičtějším a flexibilnějším způsobem než formou pasivního investování. Zde je shrnutí toho, kam plánuji v tradingu mířit příští rok 2025 a proč mi tato cesta dává větší smysl, než nakoupit například SPY. Obsah: Posouvání m...

Trading je pro mě cestou, jak přistupovat k finančním trhům strategičtějším a flexibilnějším způsobem než formou pasivního investování. Zde je shrnutí toho, kam plánuji v tradingu mířit příští rok 2025 a proč mi tato cesta dává větší smysl, než nakoupit například SPY. Obsah: Posouvání m...-

- 7

-

-

-

- portfolio

- systematické obchodování

- a 1 další

-

Článek je publikován v kategorii Zákulisní orientace. Určen je tak především účastníkům Trading Room, kteří mají přístup ke všem sdíleným odkazům a slouží jako návod, jak se v Trading Room zorientovat v popisované problematice. Je nicméně publikován veřejně, aby si i zájemci o členství v Trading Roo...

Článek je publikován v kategorii Zákulisní orientace. Určen je tak především účastníkům Trading Room, kteří mají přístup ke všem sdíleným odkazům a slouží jako návod, jak se v Trading Room zorientovat v popisované problematice. Je nicméně publikován veřejně, aby si i zájemci o členství v Trading Roo... -

Od posledního shrnutí vývoje obchodování na Finančníkovi uplynuly již tři měsíce, proto je čas přinést aktuální update. Opět včetně zajímavých shrnutí výkonností vyučovaných strategií. Obsah: Způsob vzdělávání na Finančníkovi Signály swingových akciových strategií 0TDE opční...

Od posledního shrnutí vývoje obchodování na Finančníkovi uplynuly již tři měsíce, proto je čas přinést aktuální update. Opět včetně zajímavých shrnutí výkonností vyučovaných strategií. Obsah: Způsob vzdělávání na Finančníkovi Signály swingových akciových strategií 0TDE opční... -

Od posledního shrnutí uplynuly jen dva měsíce, ale stihnout se nám toho podařilo na Finančníkovi poměrně dost. K dispozici jsou otevřené kódy nového breakout systému, opční autotrader a portfolio analyzer pro TradeStation. Především jsme v Trading Room dokončili vývoj intradenní breakout strate...

Od posledního shrnutí uplynuly jen dva měsíce, ale stihnout se nám toho podařilo na Finančníkovi poměrně dost. K dispozici jsou otevřené kódy nového breakout systému, opční autotrader a portfolio analyzer pro TradeStation. Především jsme v Trading Room dokončili vývoj intradenní breakout strate... -

Obchodní systém je pro profitabilní systematické obchodování nezbytným základem. Zde jsou mé tipy, jak postupuji při jeho vytváření. Konkrétně na systému, který právě vyvíjím. Nejrobustnější jsou ty nejjednodušší přístupy Může to znít paradoxně, ale čím komplikovanější pravidla systému mát...

Obchodní systém je pro profitabilní systematické obchodování nezbytným základem. Zde jsou mé tipy, jak postupuji při jeho vytváření. Konkrétně na systému, který právě vyvíjím. Nejrobustnější jsou ty nejjednodušší přístupy Může to znít paradoxně, ale čím komplikovanější pravidla systému mát... -

Začátkem roku 2021 jsem v sérii YouTube videí popisoval, jak postupovat krok za krokem při stavbě nového obchodního systému. Začal jsem zkoumáním myšlenky, pokračoval přes backtest až k prvnímu nasazení strategie živě. Videa můžete stále nalézt na stránce finwin.cz. První obchod jsem provedl 28...

Začátkem roku 2021 jsem v sérii YouTube videí popisoval, jak postupovat krok za krokem při stavbě nového obchodního systému. Začal jsem zkoumáním myšlenky, pokračoval přes backtest až k prvnímu nasazení strategie živě. Videa můžete stále nalézt na stránce finwin.cz. První obchod jsem provedl 28...-

- 6

-

-

-

- finwin

- tradingroom

- a 2 další

-

Intradenní systém Finwin – aktuální výsledky, analýzy a UPDATE [9/2021]

článek: publikoval/-a petr v rubrice Obchodní strategie: průvodce mými obchodními plány

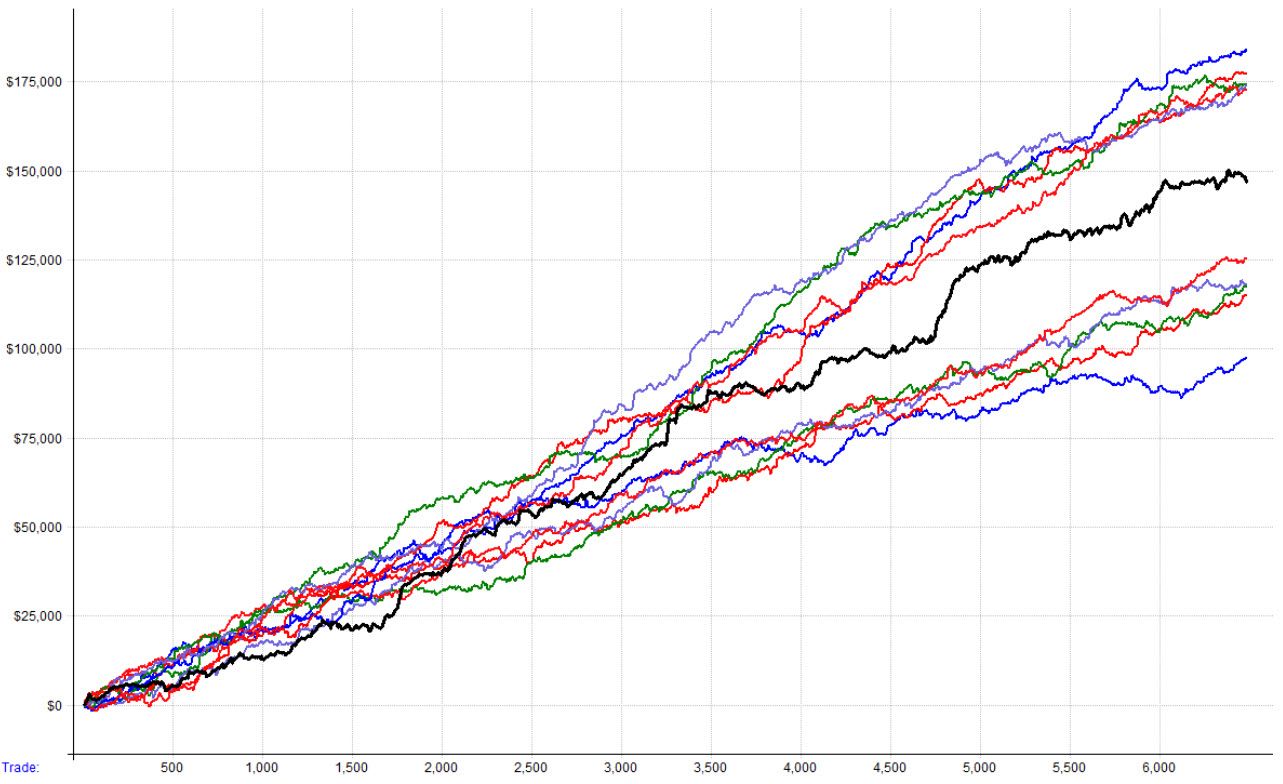

![Více informací o "Intradenní systém Finwin – aktuální výsledky, analýzy a UPDATE [9/2021]"](https://www.financnik.cz/forum/uploads/monthly_2021_09/finwin4_5.jpg.26f40fbd28b8a7685b88f608413456b7.jpg) Málokde na internetu se můžete zúčastnit vývoje obchodního systému, studovat jeho otevřená pravidla a sledovat jeho nasazení do živých trhů. A o tom přesně je intradenní Finwin, který mám dnes nasazen i ve fondu. Dnes si popíšeme update, který od pondělí se systémem plánuji. Co je Finwin 2021?...

Málokde na internetu se můžete zúčastnit vývoje obchodního systému, studovat jeho otevřená pravidla a sledovat jeho nasazení do živých trhů. A o tom přesně je intradenní Finwin, který mám dnes nasazen i ve fondu. Dnes si popíšeme update, který od pondělí se systémem plánuji. Co je Finwin 2021?...-

- 1

-

-

- finwin

- tradingroom

- a 2 další

-

Na Finančníkovi se snažím ostatní co nejvíce inspirovat pomocí vlastní praxe. Poslední měsíce vše zašlo tak daleko, že několik desítek obchodníků má zde v rámci služby Trading Room dopředu přístup k mým plánovaným obchodům, obchodním nástrojům typu automatizovaný finwin trader a pochopitelně výstupů...

Na Finančníkovi se snažím ostatní co nejvíce inspirovat pomocí vlastní praxe. Poslední měsíce vše zašlo tak daleko, že několik desítek obchodníků má zde v rámci služby Trading Room dopředu přístup k mým plánovaným obchodům, obchodním nástrojům typu automatizovaný finwin trader a pochopitelně výstupů...