Prohledat Finančník.cz

Zobrazeny výsledky pro štítek 'trading'.

Nalezeno výsledků: 33

-

Trading je o práci s kapitálem. Čím je ho více, tím snazší a výdělečnější business trading je. Jak jej ale získat, pokud je vlastních prostředků málo? Obsah: Alokace kapitálu u specializovaných „prop firem“ Živý pokus získání alokace s pomocí breakout strategie...

Trading je o práci s kapitálem. Čím je ho více, tím snazší a výdělečnější business trading je. Jak jej ale získat, pokud je vlastních prostředků málo? Obsah: Alokace kapitálu u specializovaných „prop firem“ Živý pokus získání alokace s pomocí breakout strategie... -

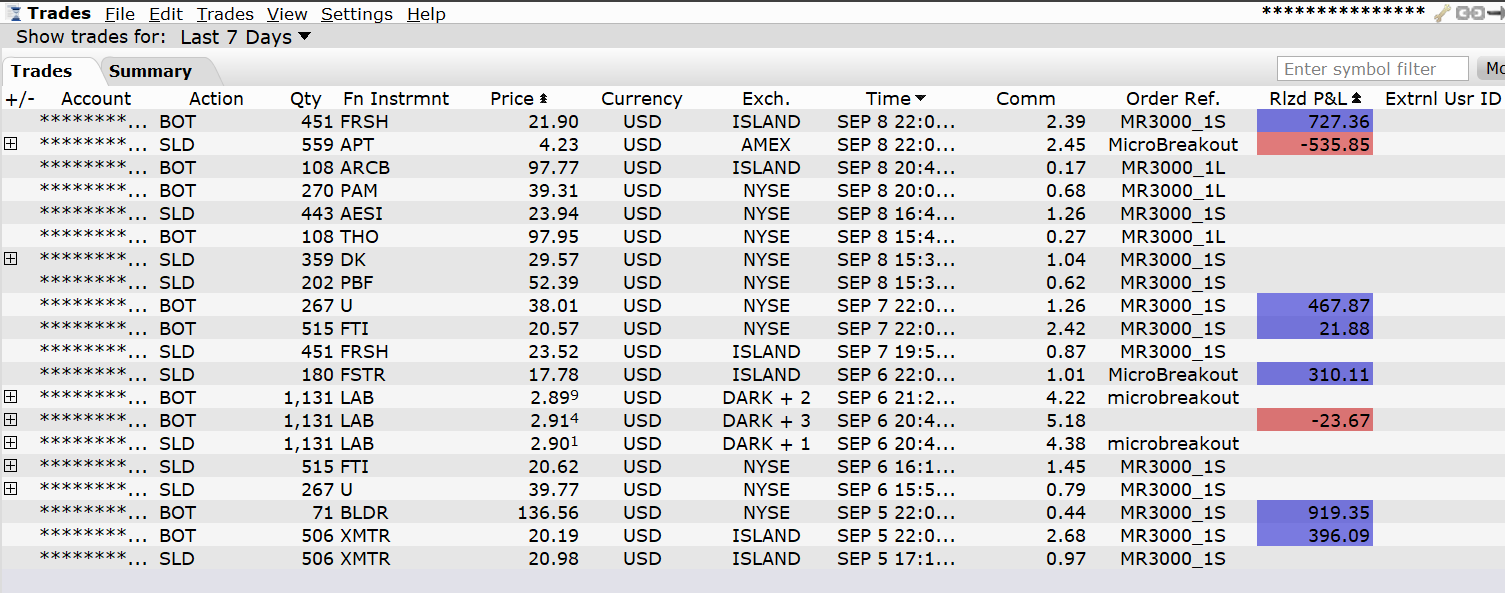

Na účtu svého systematického alternativního fondu obchoduji celou řadu strategií nakupujících a shortujících akcie s různou frekvencí. Zde je krátký komentář k vývoji mých short obchodů. Shortování představuje spekulaci na pokles akcie. Systém prodává akcie, které si technicky půjčuji od broker...

Na účtu svého systematického alternativního fondu obchoduji celou řadu strategií nakupujících a shortujících akcie s různou frekvencí. Zde je krátký komentář k vývoji mých short obchodů. Shortování představuje spekulaci na pokles akcie. Systém prodává akcie, které si technicky půjčuji od broker... -

Jak uspět v tradingu v 10 bodech: Příležitost, nebo past? Cesta k pochopení tradingu Co je trading? Rozklíčování základů Rozdíl mezi tradingem a Investováním Základy tradingu Trhy pro trading Akcie Kryptoměny Komodity...

-

Pro nové čtenáře zrekapituluji, že v rámci svého fulltime tradingu obchoduji dnes výhradně portfolia plně mechanických strategií. V tuto chvíli s využitím akcií. Na tento styl obchodování jsem přešel před lety, kdy se diskreční obchodování v trzích saturovaných počítači již stalo neudržitelné a zpět...

Pro nové čtenáře zrekapituluji, že v rámci svého fulltime tradingu obchoduji dnes výhradně portfolia plně mechanických strategií. V tuto chvíli s využitím akcií. Na tento styl obchodování jsem přešel před lety, kdy se diskreční obchodování v trzích saturovaných počítači již stalo neudržitelné a zpět... -

Diverzifikace portfolia: Sázka na kanadské trhy a testování australských akcií. Jak může hedging mean reversion strategií zvýšit výkonnost vašeho portfolia? A objevte nový přístup k short-term momentum obchodování, který vám pomůže snížit drawdowny v dobách nestability na trzích. Diverzifikace...

Diverzifikace portfolia: Sázka na kanadské trhy a testování australských akcií. Jak může hedging mean reversion strategií zvýšit výkonnost vašeho portfolia? A objevte nový přístup k short-term momentum obchodování, který vám pomůže snížit drawdowny v dobách nestability na trzích. Diverzifikace... -

V tradingu nezáleží na jednotlivých obchodech a do velké míry ani na samostatných systémech (byť musí mít funkční logiku). To nejpodstatnější se odehrává na úrovni portfolia, na které je dobré zaměřit pozornost už od samotného začátku. Aneb jak s jednoduchými strategiemi dosáhnout ročního zhodnocení...

V tradingu nezáleží na jednotlivých obchodech a do velké míry ani na samostatných systémech (byť musí mít funkční logiku). To nejpodstatnější se odehrává na úrovni portfolia, na které je dobré zaměřit pozornost už od samotného začátku. Aneb jak s jednoduchými strategiemi dosáhnout ročního zhodnocení... -

Na začátku malé upozornění. Krátkodobé obchodování je časově náročné. I v případě automatizované podoby, kterou provozuji. Jednoduše existují důvody, proč to „nedělá každý“. Jako u každé sofistikovanější činnosti, i zde existuje nezanedbatelná časová náročnost potřebná k získání nezbytného know-how....

Na začátku malé upozornění. Krátkodobé obchodování je časově náročné. I v případě automatizované podoby, kterou provozuji. Jednoduše existují důvody, proč to „nedělá každý“. Jako u každé sofistikovanější činnosti, i zde existuje nezanedbatelná časová náročnost potřebná k získání nezbytného know-how.... -

Klíčové téma, kterému se věnuji v dalším díle seriálu Od myšlenky k reálným obchodům. Ve videu si mimo jiné ukážeme: Kde sám hledám inspiraci o reálné výkonnosti a jak na ní nahlížím. Jaké výdělky lze reálně na burze očekávat. Jak sleduji svoji výkonnost. Jak automatiz...

Klíčové téma, kterému se věnuji v dalším díle seriálu Od myšlenky k reálným obchodům. Ve videu si mimo jiné ukážeme: Kde sám hledám inspiraci o reálné výkonnosti a jak na ní nahlížím. Jaké výdělky lze reálně na burze očekávat. Jak sleduji svoji výkonnost. Jak automatiz... -

Obchodování cizích strategií. Proč většina začínajících obchodníků nakonec ztratí peníze?

článek: publikoval/-a petr v rubrice Pronájem strategií

Po prvních neúspěších s vlastním tradingem zkouší řada obchodníků na burze vydělat cestou pronájmu cizích strategií. Na co si dát ohromný pozor, abyste neprodělali i zde? Základní myšlenka pronájmu cizích obchodních strategií zní lákavě. Využijeme know-how někoho zkušenějšího, jehož obchodování...

Po prvních neúspěších s vlastním tradingem zkouší řada obchodníků na burze vydělat cestou pronájmu cizích strategií. Na co si dát ohromný pozor, abyste neprodělali i zde? Základní myšlenka pronájmu cizích obchodních strategií zní lákavě. Využijeme know-how někoho zkušenějšího, jehož obchodování... -

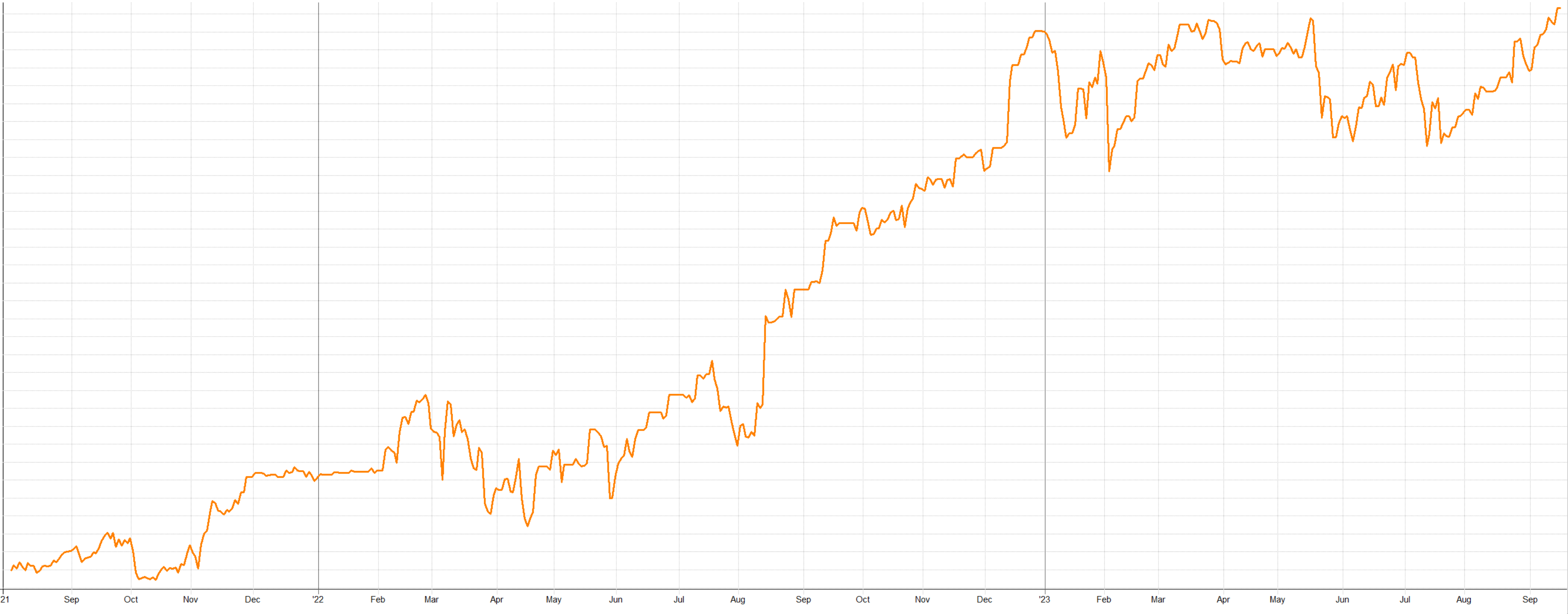

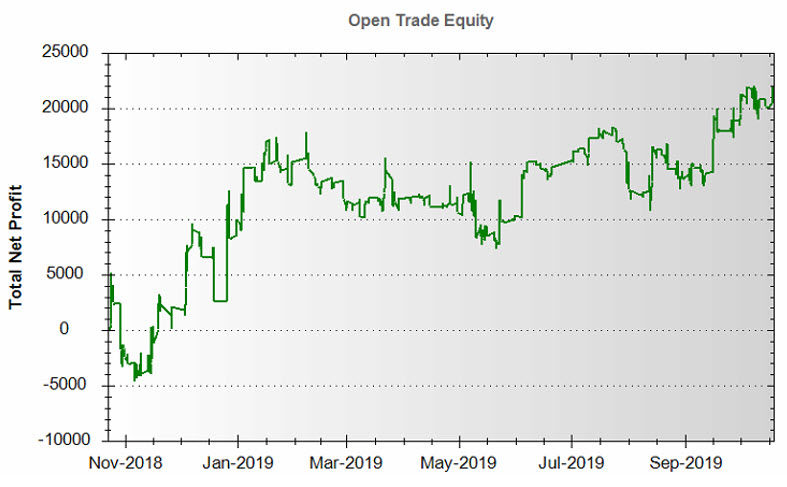

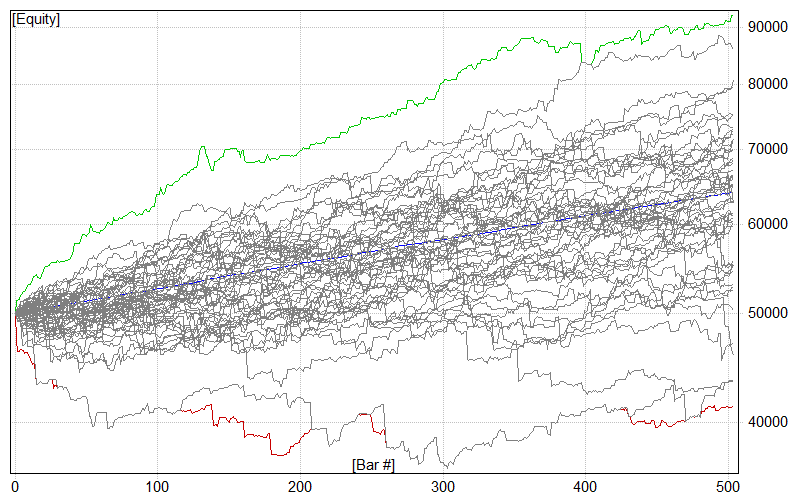

Silným tématem posledního Trading Fora bylo obchodování (a také pronajímání) portfolií obchodních systémů. To je totiž jedna z nejsnazších cest, jak dosahovat v obchodování stabilních profitů. Zde je konkrétní ukázka, jak obchodování více systémů výrazně ovlivňuje celkový výsledek našeho úsilí....

Silným tématem posledního Trading Fora bylo obchodování (a také pronajímání) portfolií obchodních systémů. To je totiž jedna z nejsnazších cest, jak dosahovat v obchodování stabilních profitů. Zde je konkrétní ukázka, jak obchodování více systémů výrazně ovlivňuje celkový výsledek našeho úsilí....-

- 6

-

-

- portfolio

- diverzifikace

- a 1 další

-

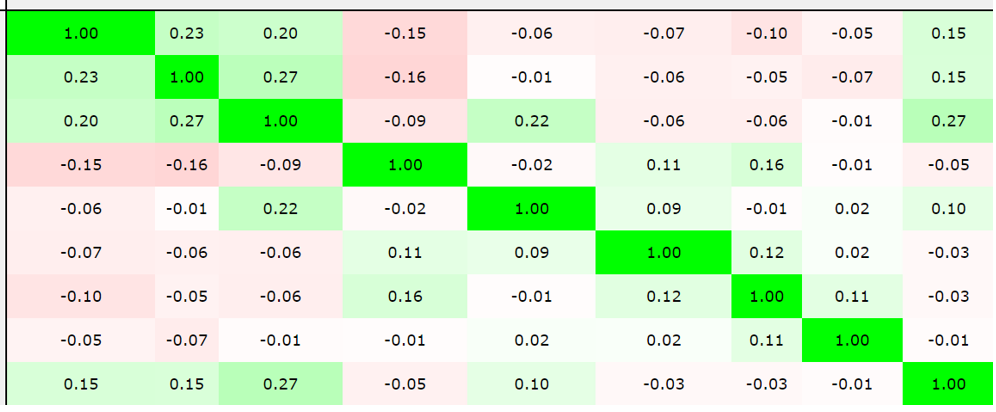

Jedna z velkých psychologických výzev obchodování vychází ze skutečnosti, že riskujeme nemalé peníze a přitom neustále čelíme velké míře nejistoty. S jistotou nevíme nic – jestli náš systém ještě funguje, jestli se něco technicky nepokazí, jestli nemáme chybu ve vstupních datech atd. Jak se na toto...

Jedna z velkých psychologických výzev obchodování vychází ze skutečnosti, že riskujeme nemalé peníze a přitom neustále čelíme velké míře nejistoty. S jistotou nevíme nic – jestli náš systém ještě funguje, jestli se něco technicky nepokazí, jestli nemáme chybu ve vstupních datech atd. Jak se na toto...-

- 1

-

-

- monte carlo

- bootstrapping

- a 1 další

-

Hodně obchodníků se na začátku zaplete do slepých uliček. A jistě je napadají myšlenky typu té uvedené v nadpisu dnešního článku. Tu mi nedávno poslal Vlastimil. Jak to vidím z pohledu svých více než 15letých zkušeností v trzích? Foto (c)depositphotos.com...

Hodně obchodníků se na začátku zaplete do slepých uliček. A jistě je napadají myšlenky typu té uvedené v nadpisu dnešního článku. Tu mi nedávno poslal Vlastimil. Jak to vidím z pohledu svých více než 15letých zkušeností v trzích? Foto (c)depositphotos.com... -

Mnoho traderů zastaví na cestě za trvalými příjmy z tradingu ztráty. Jednoduše nejsou připraveni na to, že jejich rozhodnutí mohou vygenerovat nejen zisk, ale i ztráty. Příkladem je hned obchod, který jsem na Finančníkovi ukazoval minulý týden. Jak se na ztráty připravit a přistupovat k nim, abyste...

-

Hodně začínajících obchodníků tápe, jak se dostat k rozumným ročním zhodnocením. Přitom i zde na Finančníkovi existuje řada konkrétních osvědčených plánů, které vás k podobným cílům dovedou. Podstatné je ale vydržet skládat dohromady poměrně nepodstatné dílčí zisky a ztráty do zajímavěji vypadajícíc...

-

Dlouhodobě konzistentně profitabilní trading je zejména o risk managementu a celkově realistickém přístupu k byznysu. K tomu patří i sledování a vyhodnocování správných metrik. Proč je například průměrné zhodnocení nic neříkající ukazatel a je lepší se orientovat podle metrik typu sharpe ratio? Proč...

Dlouhodobě konzistentně profitabilní trading je zejména o risk managementu a celkově realistickém přístupu k byznysu. K tomu patří i sledování a vyhodnocování správných metrik. Proč je například průměrné zhodnocení nic neříkající ukazatel a je lepší se orientovat podle metrik typu sharpe ratio? Proč... -

Pro řadu trading aplikací je výhodné umístit software na server, kde vše běží nonstop a s kvalitním internetovým připojením. Možností a nabídek však existuje nepřeberné množství. Rozdíly v kvalitě a cenách jsou přitom ohromné. Dnes přináším tipy na služby, ke kterým jsem se postupně propracoval a kt...

-

V e-booku Orderflow trader jsem zmínil, že se mj. věnuji i algoritmickému investování (obchodování pomocí AOS). Jelikož jsem na toto téma dostal několik dotazů, chci v dnešním článku ukázat základní principy a důvody, které mě vedou k taktikám, které pro dlouhodobější a automatizované strategie použ...

-

Dovolte mně jednu otázku: Jak často cítíte v tradingu potřebu, aby přišel nějaký nový posun, vývoj, skok vpřed? Často? Hodně často? A stále to nelze? Proč? Protože jste sami sebe tak naprogramovali! Foto (c)depositphotos.com/pixologic;...

-

Rok 2014 je za námi. Jako začátkem každého roku, jsem i letos provedl důkladnou analýzu toho předchozího. Analyzoval jsem své chyby, co fungovalo dobře a co špatně a jaká si z toho vzít ponaučení pro rok letošní. V dnešním článku tedy udělám drobný souhrn několika důležitých bodů. Jak už jsem p...

-

Čas od času zde na Finančníkovi přineseme zajímavý rozhovor ohledně posledního vývoje v oblasti obchodování přímo z jednoho ze světových center tradingu (Chicago) s jedním našich dlouholetých brokerů, Martinem Lembákem ze společnosti Striker. Dnes jsem se snažil od Martina dozvědět, co dnes nejlépe...

-

Nedávno jsem po delší době viděl starší, ale perfektní film Oko bere (anglicky 21) a uvědomil si, jakou skvělou analogii může poskytovat i pro trading. Třebaže se film odehrává v prostředí Las Vegas a jeho kasín, je v něm ukrytá jedna zásadní podstata, nad kterou by měly přemýšlet všichni intradenní...

-

Léto je v plném proudu a jsem si jistý, že mnoho z vás se právě nachází (nebo bude brzy nacházet) na dovolené. Dovolená není ale jen o odpočinku – je také o skvělé možnosti "restartu". Načerpáme mnoho nových sil a energie, kterou bychom také měli dokázat následně co nejlépe využít, ideálně tak, abyc...

-

Při svých nedávných cestách jsem samozřejmě využil každé příležitosti, abych trochu "zmapoval" aktuální tradingovou situaci v daném regionu. Mojí oblíbenou činností je například navštěvovat budovy lokálních burz, pročítat lokální ekonomické časopisy a bavit se obecně s lidmi, kteří mají k ekonomické...

-

Je naprostou pravdou, že změny v životě vyžadují čas. Pokud chceme například zhubnout, musíme upravit svůj denní režim a najít si denně čas na příslušné aktivity. Pokud se chceme naučit nový jazyk, je to totéž. A pokud se chceme naučit tradingu, nemůžeme zkrátka věnovat obchodování "mnohem méně času...