Prohledat Finančník.cz

Zobrazeny výsledky pro štítek 'systematické obchodování'.

Nalezeno výsledků: 6

-

Máte pocit, že máte své portfolio dobře diverzifikované, ale přesto vás občas překvapí, jak všechny vaše pozice ztrácejí najednou? Nebo se snažíte najít strategie, které by skutečně vyvážily riziko těch stávajících, ale tápete, jak jejich vztah objektivně posoudit? Klíčem k odpovědi je pochopení a a...

Máte pocit, že máte své portfolio dobře diverzifikované, ale přesto vás občas překvapí, jak všechny vaše pozice ztrácejí najednou? Nebo se snažíte najít strategie, které by skutečně vyvážily riziko těch stávajících, ale tápete, jak jejich vztah objektivně posoudit? Klíčem k odpovědi je pochopení a a...-

- 2

-

-

-

- korelace

- systematické obchodování

- a 2 další

-

Finanční trhy nám poslední týdny v reakci na nová cla a další geopolitické turbulence opět po čase ukazují svou odvrácenou tvář. V trzích nelze přehlédnout zvýšenou volatilitu, nečekané obraty a nervozitu. V podobných dobách se často ukazuje zajímavý kontrast v chování účastníků trhu. Na jedné stran...

Finanční trhy nám poslední týdny v reakci na nová cla a další geopolitické turbulence opět po čase ukazují svou odvrácenou tvář. V trzích nelze přehlédnout zvýšenou volatilitu, nečekané obraty a nervozitu. V podobných dobách se často ukazuje zajímavý kontrast v chování účastníků trhu. Na jedné stran... -

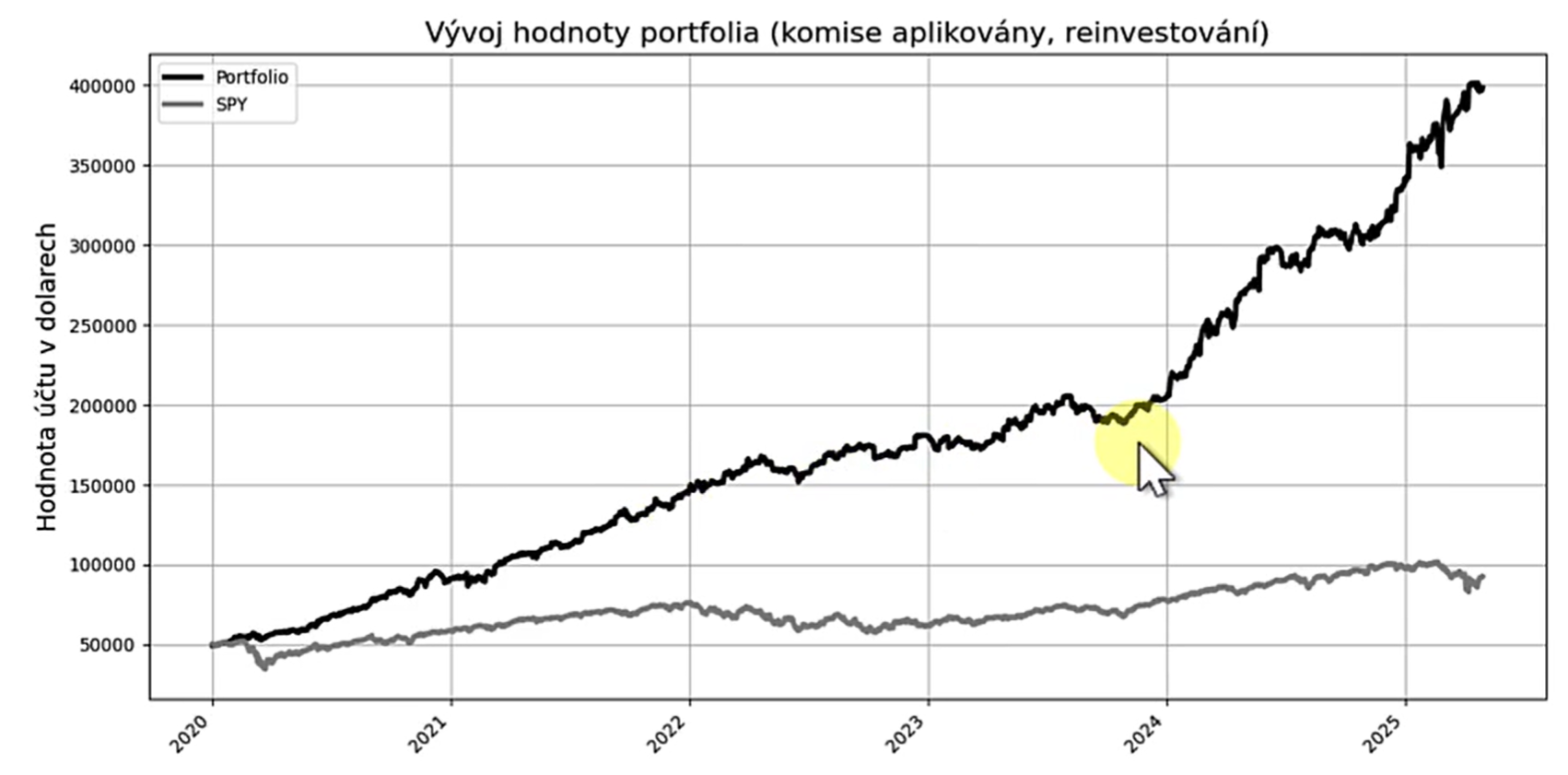

Trading je pro mě cestou, jak přistupovat k finančním trhům strategičtějším a flexibilnějším způsobem než formou pasivního investování. Zde je shrnutí toho, kam plánuji v tradingu mířit příští rok 2025 a proč mi tato cesta dává větší smysl, než nakoupit například SPY. Obsah: Posouvání m...

Trading je pro mě cestou, jak přistupovat k finančním trhům strategičtějším a flexibilnějším způsobem než formou pasivního investování. Zde je shrnutí toho, kam plánuji v tradingu mířit příští rok 2025 a proč mi tato cesta dává větší smysl, než nakoupit například SPY. Obsah: Posouvání m...-

- 7

-

-

-

- portfolio

- systematické obchodování

- a 1 další

-

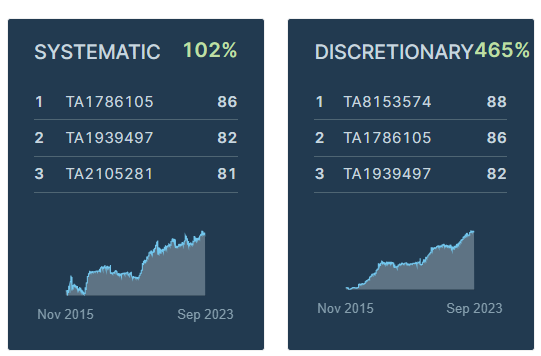

Může diskreční obchodování vylepšit systematickou strategii? Je možné tyto dva obchodní přístupy zkombinovat? Na toto téma přináší zajímavý pohled studie „The Power of Price Action Reading“ autorů Carla Zarattiniho a Mariose Stamatoudise. Studie, kterou v originále naleznete v databázi SSRN, zk...

Může diskreční obchodování vylepšit systematickou strategii? Je možné tyto dva obchodní přístupy zkombinovat? Na toto téma přináší zajímavý pohled studie „The Power of Price Action Reading“ autorů Carla Zarattiniho a Mariose Stamatoudise. Studie, kterou v originále naleznete v databázi SSRN, zk... -

Jestliže začne začínající obchodník pátrat po obchodních systémech, narazí na dva základní termíny, kterými se v principu škatulkují obchodní přístupy ostatních obchodníků. Jeden přístup je tzv. mechanický, druhý diskreční. V aktualizovaném článku si tyto pojmy vysvětlíme a podíváme se na pozitiva i...

Jestliže začne začínající obchodník pátrat po obchodních systémech, narazí na dva základní termíny, kterými se v principu škatulkují obchodní přístupy ostatních obchodníků. Jeden přístup je tzv. mechanický, druhý diskreční. V aktualizovaném článku si tyto pojmy vysvětlíme a podíváme se na pozitiva i...-

- 5

-

-

-

- diskréční obchodování

- mechanické obchodování

- a 1 další

-

Systematické obchodování, někdy také známé jako mechanické obchodování, je způsob tradingu, kde obchodníci využívají pevně stanovený soubor pravidel pro vstup a výstup z obchodů. Tyto pravidla mohou být založena na technické analýze, fundamentální analýze, kvantitativní analýze nebo kombinaci těchto...