Prohledat Finančník.cz

Zobrazeny výsledky pro štítek 'survivorship bias'.

Nalezeno výsledků: 3

-

Akcie patří mezi jedny z nejdostupnějších trhů pro stavbu a obchodování systematických strategií. Jednak z pohledu kapitálu, kdy lze akcie nakupovat prakticky od pár dolarů a mj. také z pohledu dostupnosti dat, která jsou na internetu často k dispozici zdarma. Pozor však na problematiku delistovanýc...

Akcie patří mezi jedny z nejdostupnějších trhů pro stavbu a obchodování systematických strategií. Jednak z pohledu kapitálu, kdy lze akcie nakupovat prakticky od pár dolarů a mj. také z pohledu dostupnosti dat, která jsou na internetu často k dispozici zdarma. Pozor však na problematiku delistovanýc... -

Survivorship bias (klam přeživších) je jedno z kognitivních zkreslení, které se týká sklonu lidí k přehlížení negativ při posuzování výkonnosti nebo pravděpodobnosti úspěchu. V kontextu tradingu to znamená, že se často hodnotí výkonnost akcií, strategií nebo traderů na základě těch, kteří zůstali "v...

-

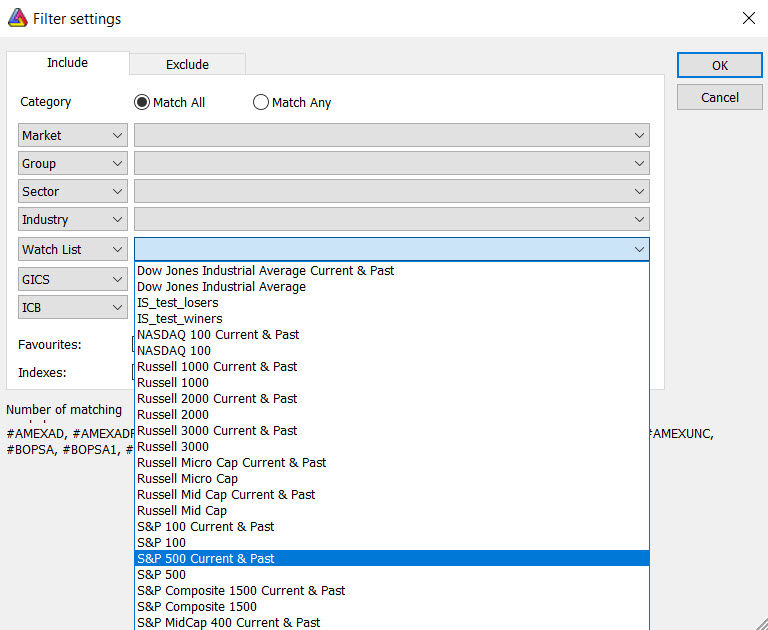

V minulém článku jsme si ukázali, jak důležité je přemýšlet o obchodovaných titulech nikoliv z pohledu dnešního dne, ale z pohledu dne, kdy bychom obchody otevíraly. Rozdíly mohou být občas opravdu výrazné. Jak se klamu přeživších vyhnout v praxi? Pokud netušíte, co je to Survivorship bias, čes...

V minulém článku jsme si ukázali, jak důležité je přemýšlet o obchodovaných titulech nikoliv z pohledu dnešního dne, ale z pohledu dne, kdy bychom obchody otevíraly. Rozdíly mohou být občas opravdu výrazné. Jak se klamu přeživších vyhnout v praxi? Pokud netušíte, co je to Survivorship bias, čes...