Prohledat Finančník.cz

Zobrazeny výsledky pro štítek 'portfolio'.

Nalezeno výsledků: 23

-

Trading je pro mě cestou, jak přistupovat k finančním trhům strategičtějším a flexibilnějším způsobem než formou pasivního investování. Zde je shrnutí toho, kam plánuji v tradingu mířit příští rok 2025 a proč mi tato cesta dává větší smysl, než nakoupit například SPY. Obsah: Posouvání m...

Trading je pro mě cestou, jak přistupovat k finančním trhům strategičtějším a flexibilnějším způsobem než formou pasivního investování. Zde je shrnutí toho, kam plánuji v tradingu mířit příští rok 2025 a proč mi tato cesta dává větší smysl, než nakoupit například SPY. Obsah: Posouvání m...-

- 7

-

-

-

- portfolio

- systematické obchodování

- a 1 další

-

Portfolio – význam pro profitabilitu a diverzifikaci rizika

článek: publikoval/-a petr v rubrice Jak na obchodní plán

Obsah článku: Jaké má portfolio význam? Co je diverzifikace Co je korelace Typicky diskutované základní diverzifikované investiční portfolio – 60/40 All weather portfolio Jak má vypadat portfolio? Portfolio složené z akcií, ETF nebo obchodních systémů?...

Obsah článku: Jaké má portfolio význam? Co je diverzifikace Co je korelace Typicky diskutované základní diverzifikované investiční portfolio – 60/40 All weather portfolio Jak má vypadat portfolio? Portfolio složené z akcií, ETF nebo obchodních systémů?... -

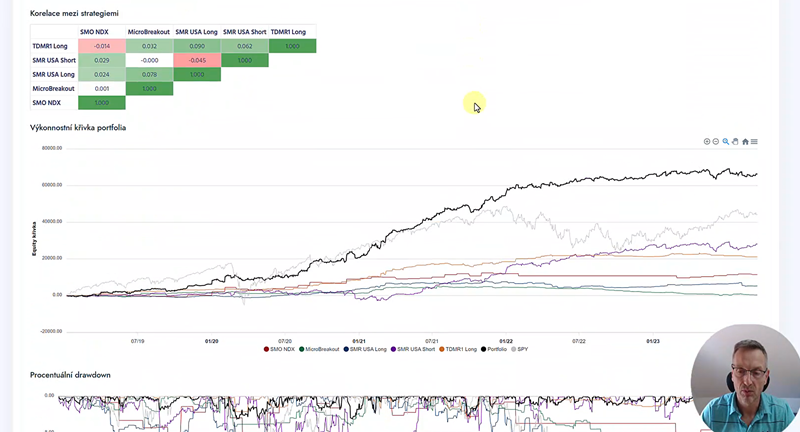

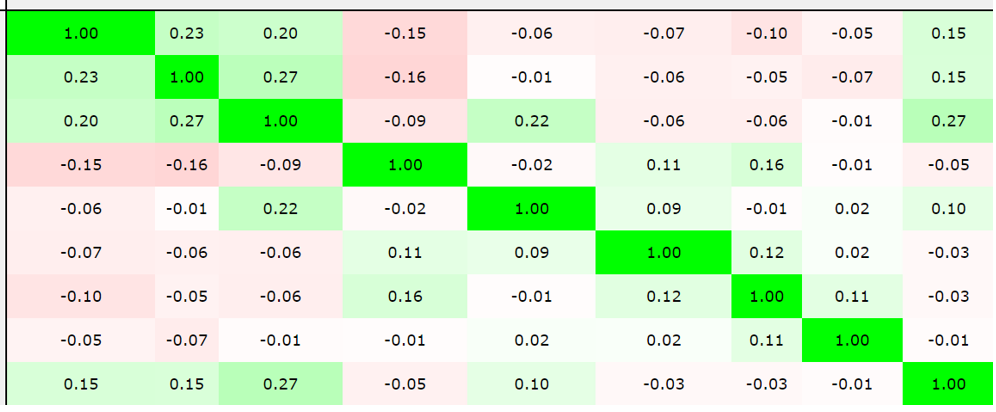

Základem mého živého obchodování je jednak stavba mechanických systémů, ale zejména jejich skládání do portfolií tak, aby systémy optimálně využívaly sdílený kapitál. Spolu s diverzifikací je to skutečně „svatý grál“ tradingu. Podívejte se, jak dnes tyto informace analyzuji pomocí nového Analyzátoru...

Základem mého živého obchodování je jednak stavba mechanických systémů, ale zejména jejich skládání do portfolií tak, aby systémy optimálně využívaly sdílený kapitál. Spolu s diverzifikací je to skutečně „svatý grál“ tradingu. Podívejte se, jak dnes tyto informace analyzuji pomocí nového Analyzátoru...-

- 3

-

-

- portfolio

- přeoptimalizace

- a 1 další

-

Jeden z principů, který připomínám začínajícím traderům stále dokola je, že na jednotlivých obchodech příliš nezáleží. A jednotlivé obchody nelze "pilovat" k dokonalosti. Vím, že mnoho začínajících obchodníků má pocit, že vztah mezi pravděpodobností a riskem mohou ovlivňovat svými schopnostm...

Jeden z principů, který připomínám začínajícím traderům stále dokola je, že na jednotlivých obchodech příliš nezáleží. A jednotlivé obchody nelze "pilovat" k dokonalosti. Vím, že mnoho začínajících obchodníků má pocit, že vztah mezi pravděpodobností a riskem mohou ovlivňovat svými schopnostm...-

- 8

-

-

- portfolio

- diverzifikace

- a 2 další

-

Portfolio v kontextu investování a obchodování odkazuje na kolekci různých investičních nástrojů, které jednotlivec či instituce drží. Může obsahovat akcie, dluhopisy, hotovost, nemovitosti a mnoho dalších typů aktiv. Myšlenka vytváření portfolia spočívá v tom, že rozprostření investic přes různá ak...

-

Diverzifikace portfolia: Sázka na kanadské trhy a testování australských akcií. Jak může hedging mean reversion strategií zvýšit výkonnost vašeho portfolia? A objevte nový přístup k short-term momentum obchodování, který vám pomůže snížit drawdowny v dobách nestability na trzích. Diverzifikace...

Diverzifikace portfolia: Sázka na kanadské trhy a testování australských akcií. Jak může hedging mean reversion strategií zvýšit výkonnost vašeho portfolia? A objevte nový přístup k short-term momentum obchodování, který vám pomůže snížit drawdowny v dobách nestability na trzích. Diverzifikace... -

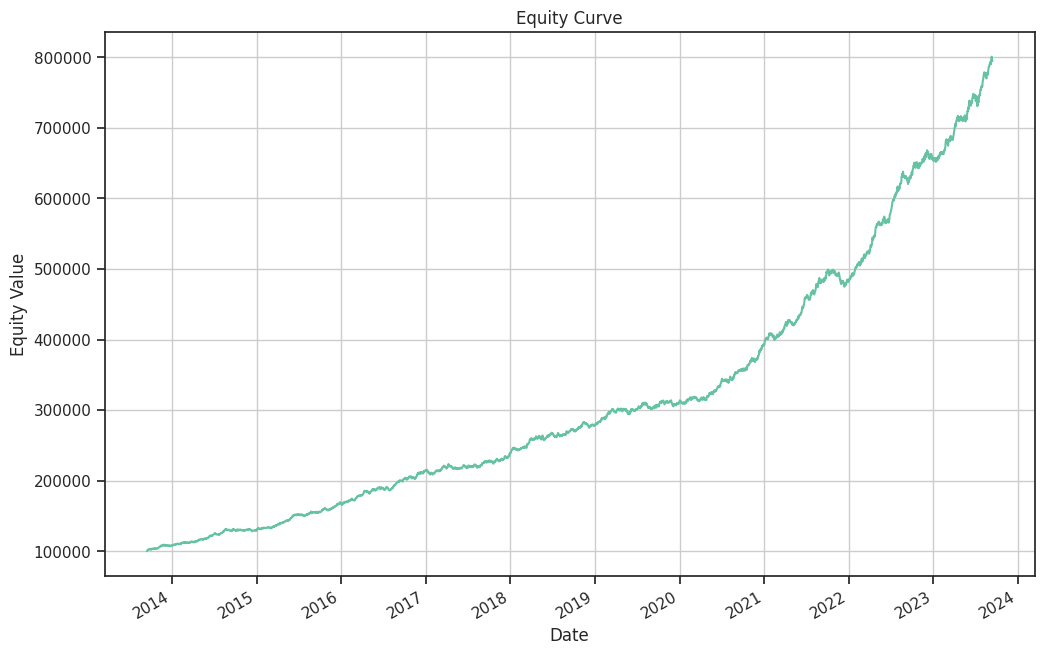

V tradingu nezáleží na jednotlivých obchodech a do velké míry ani na samostatných systémech (byť musí mít funkční logiku). To nejpodstatnější se odehrává na úrovni portfolia, na které je dobré zaměřit pozornost už od samotného začátku. Aneb jak s jednoduchými strategiemi dosáhnout ročního zhodnocení...

V tradingu nezáleží na jednotlivých obchodech a do velké míry ani na samostatných systémech (byť musí mít funkční logiku). To nejpodstatnější se odehrává na úrovni portfolia, na které je dobré zaměřit pozornost už od samotného začátku. Aneb jak s jednoduchými strategiemi dosáhnout ročního zhodnocení... -

V TechLabu, skupině technické podpory, připravujeme průběžně interaktivní minikurzy, jejichž cílem je propojit teoretickou výuku přípravy systematického obchodování s praxí. Nový minikurz se zaměří na základy portfolio analýzy. Minikurz bude rozdělen do šesti lekcí s následujícím obsahem:...

V TechLabu, skupině technické podpory, připravujeme průběžně interaktivní minikurzy, jejichž cílem je propojit teoretickou výuku přípravy systematického obchodování s praxí. Nový minikurz se zaměří na základy portfolio analýzy. Minikurz bude rozdělen do šesti lekcí s následujícím obsahem:... -

K nově publikovaným hotovým kódům strategie Simple mean reversion jsem dostal řadu dotazů na výkonnost a chování na dalších trzích. V článku přináším mnoho testů, které mohou poskytnout inspiraci i při obchodování jiných vašich systémů. V prvé řadě ale malé upozornění. Historické backtesty jsou...

K nově publikovaným hotovým kódům strategie Simple mean reversion jsem dostal řadu dotazů na výkonnost a chování na dalších trzích. V článku přináším mnoho testů, které mohou poskytnout inspiraci i při obchodování jiných vašich systémů. V prvé řadě ale malé upozornění. Historické backtesty jsou...-

- 7

-

-

-

- mean reversion

- portfolio

- a 1 další

-

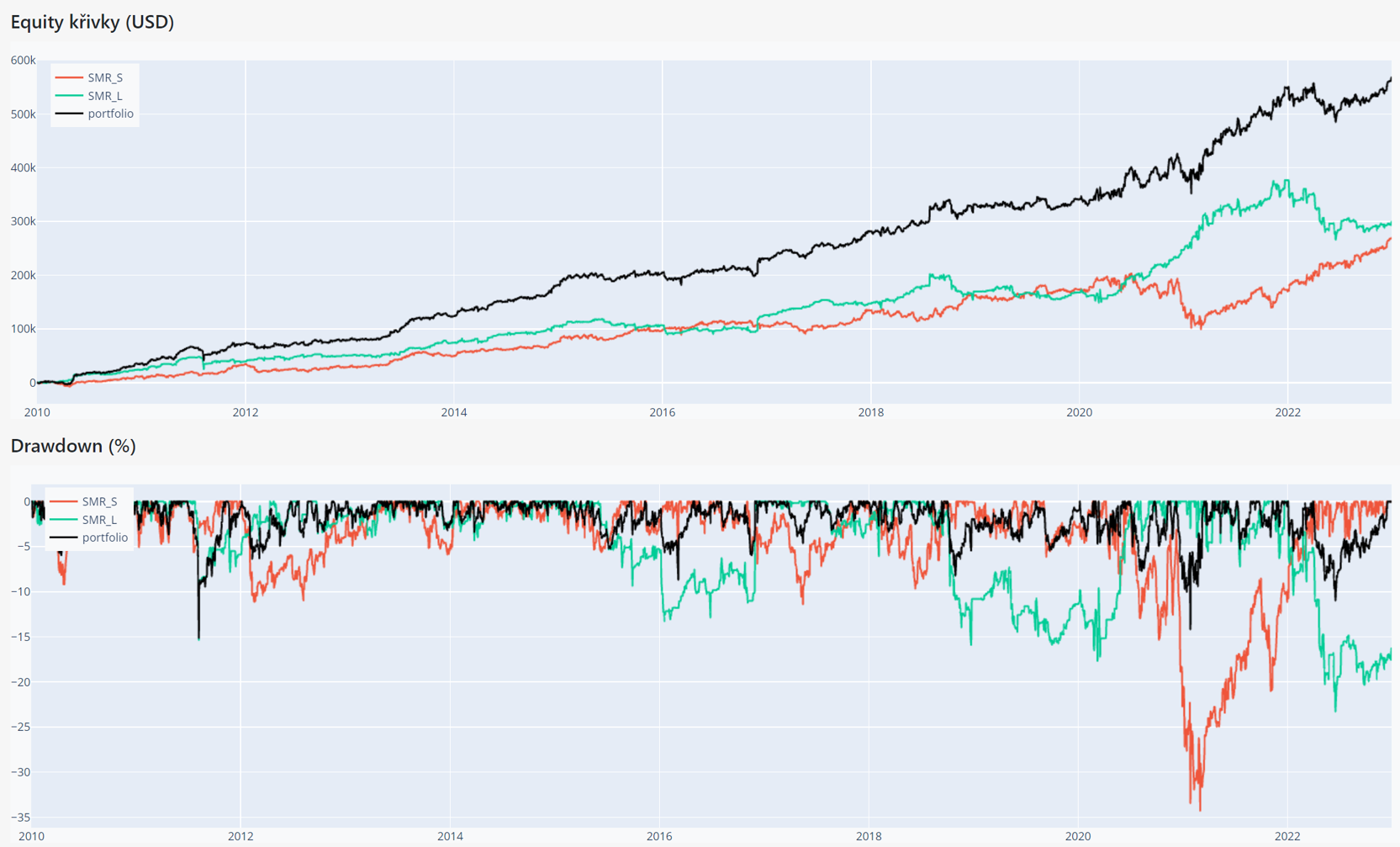

V minulém článku jsem popsal, co mi poslední měsíce funguje v rámci portfolia nejvíce – konkrétně short mean reversion strategie. Jak jsou na tom ale long mean reversion obchody? Mean reversion strategie obchodující akcie tvoří v tuto chvíli páteř mého portfolia, na kterém mám mj. postavený sv...

V minulém článku jsem popsal, co mi poslední měsíce funguje v rámci portfolia nejvíce – konkrétně short mean reversion strategie. Jak jsou na tom ale long mean reversion obchody? Mean reversion strategie obchodující akcie tvoří v tuto chvíli páteř mého portfolia, na kterém mám mj. postavený sv...-

- 7

-

-

- trhy

- limitní příkaz

- a 2 další

-

TechLab – od nuly k automatickým portfoliím

článek: publikoval/-a petr v rubrice Zákulisní orientace

Na Finačníkovi vnímáme jako nejsmysluplnější cestu vydělávání peněz na burze skrze maximální využití automatizace. Mezi hlavní benefity patří výraznější psychologická pohoda při obchodování (v porovnání s diskrečním tradigem) a časová nenáročnost. Samotné obchodování zabírá maximálně pár minut denně... -

Na začátku malé upozornění. Krátkodobé obchodování je časově náročné. I v případě automatizované podoby, kterou provozuji. Jednoduše existují důvody, proč to „nedělá každý“. Jako u každé sofistikovanější činnosti, i zde existuje nezanedbatelná časová náročnost potřebná k získání nezbytného know-how....

Na začátku malé upozornění. Krátkodobé obchodování je časově náročné. I v případě automatizované podoby, kterou provozuji. Jednoduše existují důvody, proč to „nedělá každý“. Jako u každé sofistikovanější činnosti, i zde existuje nezanedbatelná časová náročnost potřebná k získání nezbytného know-how.... -

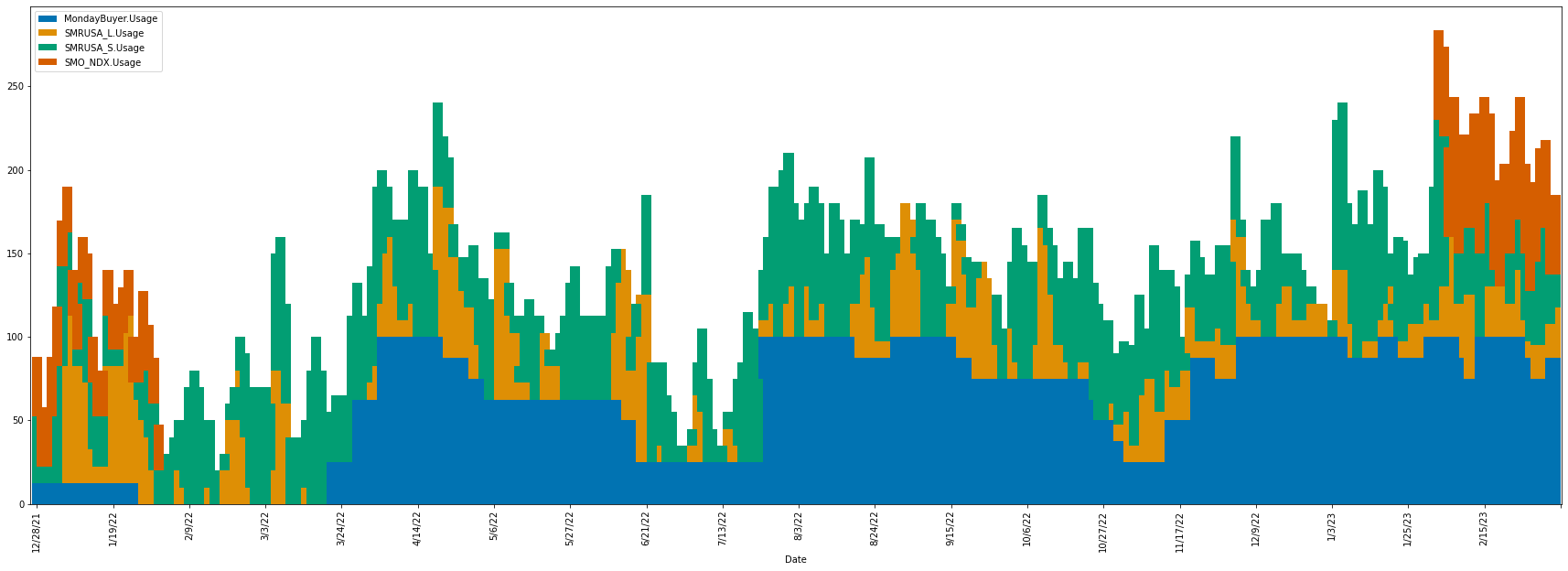

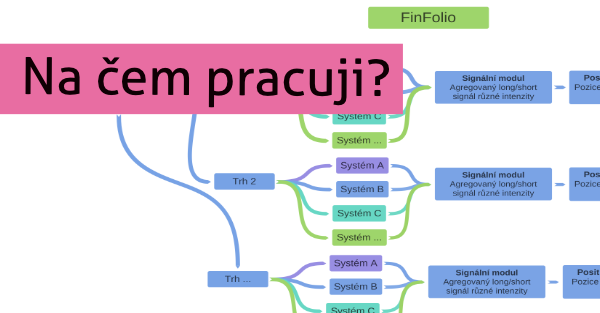

Ústředním bodem mého obchodování je práce na diverzifikovaných portfoliích složených z více strategií. Jelikož se v tuto chvíli zaměřuji především na akcie, může se stát, že stejný titul bude chtít najednou otevřít více strategií. Jak k tomuto přistoupit? Při práci s akciovými strategiemi lze n...

Ústředním bodem mého obchodování je práce na diverzifikovaných portfoliích složených z více strategií. Jelikož se v tuto chvíli zaměřuji především na akcie, může se stát, že stejný titul bude chtít najednou otevřít více strategií. Jak k tomuto přistoupit? Při práci s akciovými strategiemi lze n... -

Na Finančníkovi se snažím ostatní co nejvíce inspirovat pomocí vlastní praxe. Poslední měsíce vše zašlo tak daleko, že několik desítek obchodníků má zde v rámci služby Trading Room dopředu přístup k mým plánovaným obchodům, obchodním nástrojům typu automatizovaný finwin trader a pochopitelně výstupů...

Na Finančníkovi se snažím ostatní co nejvíce inspirovat pomocí vlastní praxe. Poslední měsíce vše zašlo tak daleko, že několik desítek obchodníků má zde v rámci služby Trading Room dopředu přístup k mým plánovaným obchodům, obchodním nástrojům typu automatizovaný finwin trader a pochopitelně výstupů... -

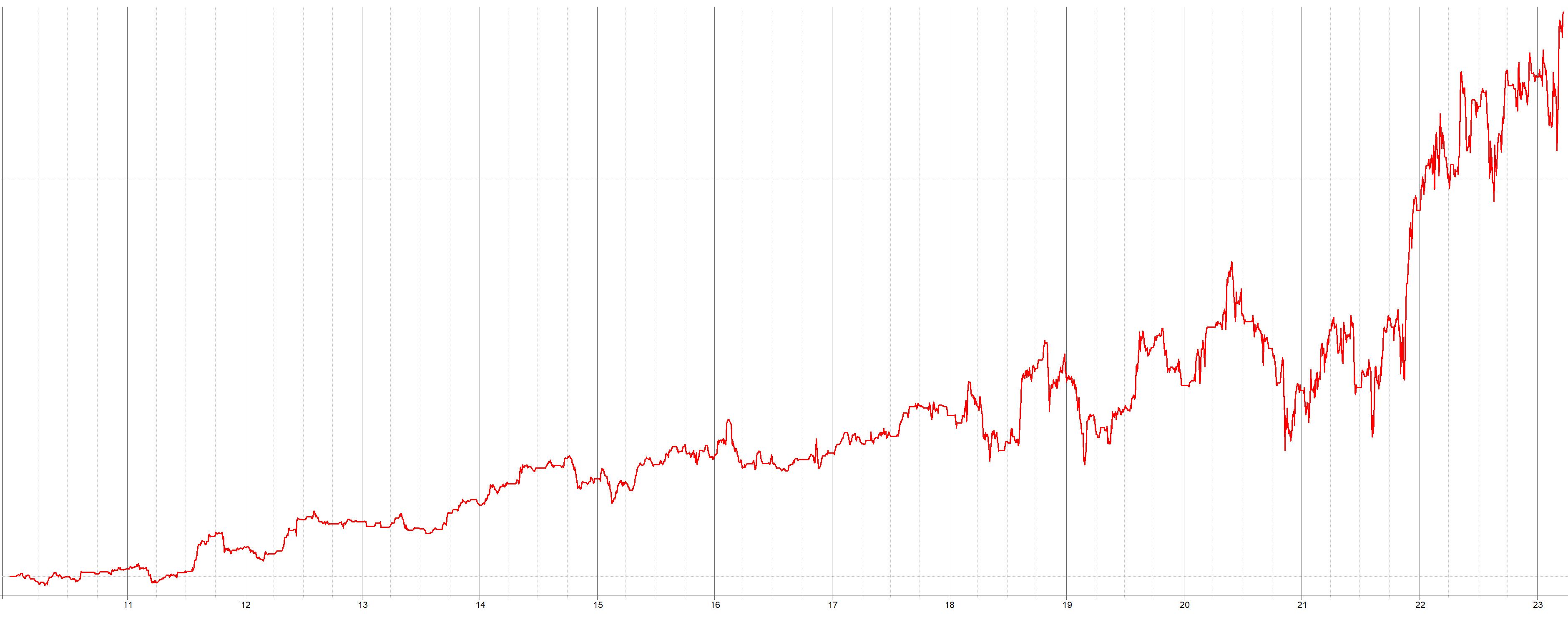

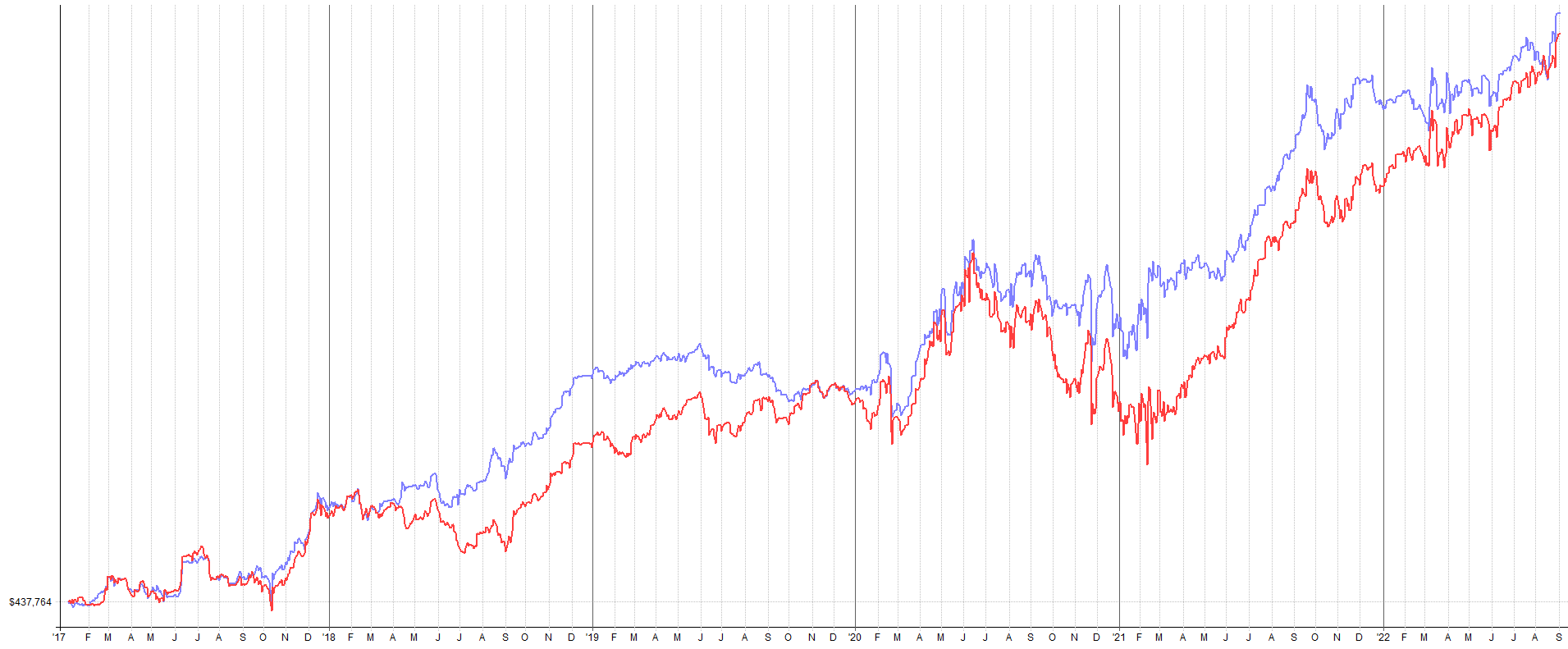

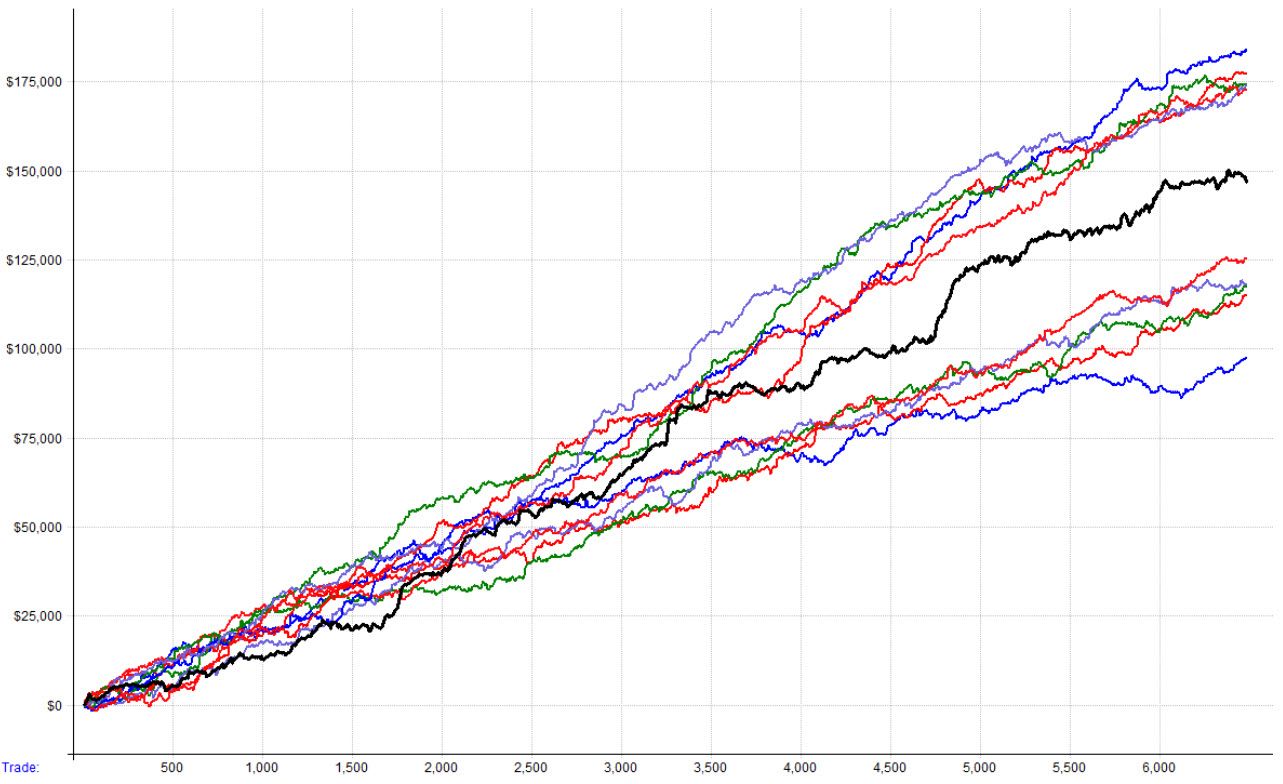

Na konferenci Trading Forum, kterou jsme pořádali v roce 2019, jsem pro ukázku prezentoval ilustrační systémy vytvořené plně automaticky – programem pro „vytváření strategií“. Jak si strategie vedly skoro dva roky po vytvoření? Lze se na automaticky vytvářené strategie spolehnout v živém obchodování...

Na konferenci Trading Forum, kterou jsme pořádali v roce 2019, jsem pro ukázku prezentoval ilustrační systémy vytvořené plně automaticky – programem pro „vytváření strategií“. Jak si strategie vedly skoro dva roky po vytvoření? Lze se na automaticky vytvářené strategie spolehnout v živém obchodování... -

![Více informací o "Jak dnes živě obchoduji na svých účtech? [video]"](https://www.financnik.cz/forum/uploads/monthly_2020_09/live-trading.jpg.d44af89b008a37e3f22385f8011c2acc.jpg) V každé praxi se člověk posouvá a hledá cesty, jak dělat věci lépe a efektivněji. V tomto videu ukáži jak obchoduji dnes a shrnu, kam jsem se za poslední roky posunul. Ve videu používám jeden ze svých obchodních účtů u Interactive Brokers. Postupně ukazuji, jak dnes analyzuji obchod...

V každé praxi se člověk posouvá a hledá cesty, jak dělat věci lépe a efektivněji. V tomto videu ukáži jak obchoduji dnes a shrnu, kam jsem se za poslední roky posunul. Ve videu používám jeden ze svých obchodních účtů u Interactive Brokers. Postupně ukazuji, jak dnes analyzuji obchod... -

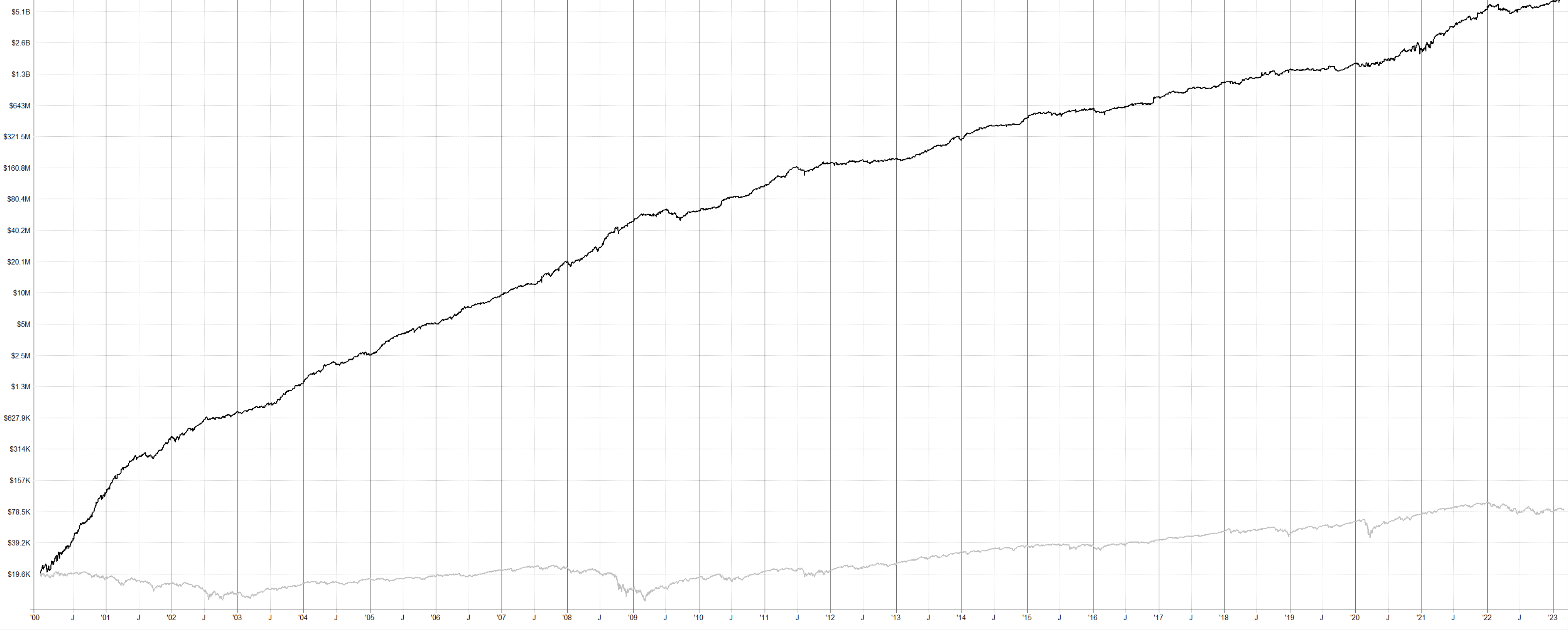

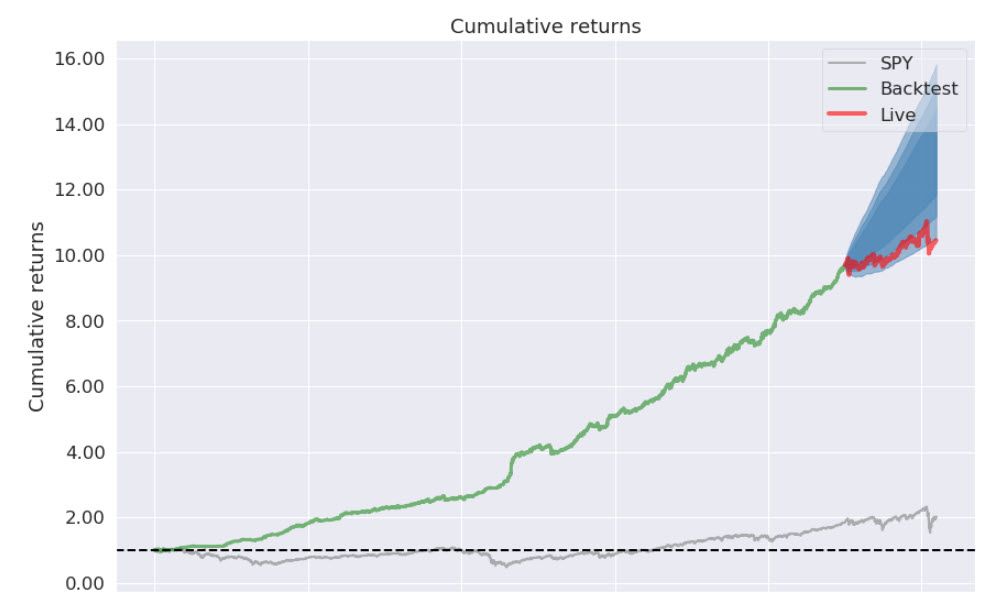

Sledovat výsledky obchodování optikou portfolií je krok, který každému obchodníkovi maximálně doporučuji. Pozornost se velmi záhy přesune od snahy optimalizovat vstupy a výstupy dílčích systémů k reálnému řízení risku a stabilnějším reálným výsledkům. Analýza portfolio obchodování přitom není v zása...

Sledovat výsledky obchodování optikou portfolií je krok, který každému obchodníkovi maximálně doporučuji. Pozornost se velmi záhy přesune od snahy optimalizovat vstupy a výstupy dílčích systémů k reálnému řízení risku a stabilnějším reálným výsledkům. Analýza portfolio obchodování přitom není v zása... -

Slovo dalo slovo a pro jednoho ze svých významných klientů připravuji kompletní automatizovaný systém (AOS) pro správu větších peněz v komoditních trzích. A jelikož to bude bezesporu zajímavá cesta, rozhodl jsem se ji na Finančníkovi dokumentovat a svými myšlenkami pomoci těm, kteří obchodování na ú...

Slovo dalo slovo a pro jednoho ze svých významných klientů připravuji kompletní automatizovaný systém (AOS) pro správu větších peněz v komoditních trzích. A jelikož to bude bezesporu zajímavá cesta, rozhodl jsem se ji na Finančníkovi dokumentovat a svými myšlenkami pomoci těm, kteří obchodování na ú... -

Jednou z prvních otázek, na kterou si musí začínající obchodník odpovědět, je co obchodovat. Preferovat bychom měli co nejlevnější trhy na obchodování a současně dostupné pro náš obchodní účet. Pro pomalejší swingové obchodování, které je z mé zkušenosti pro začínající tradery nejvhodnější, se z lev...

Jednou z prvních otázek, na kterou si musí začínající obchodník odpovědět, je co obchodovat. Preferovat bychom měli co nejlevnější trhy na obchodování a současně dostupné pro náš obchodní účet. Pro pomalejší swingové obchodování, které je z mé zkušenosti pro začínající tradery nejvhodnější, se z lev... -

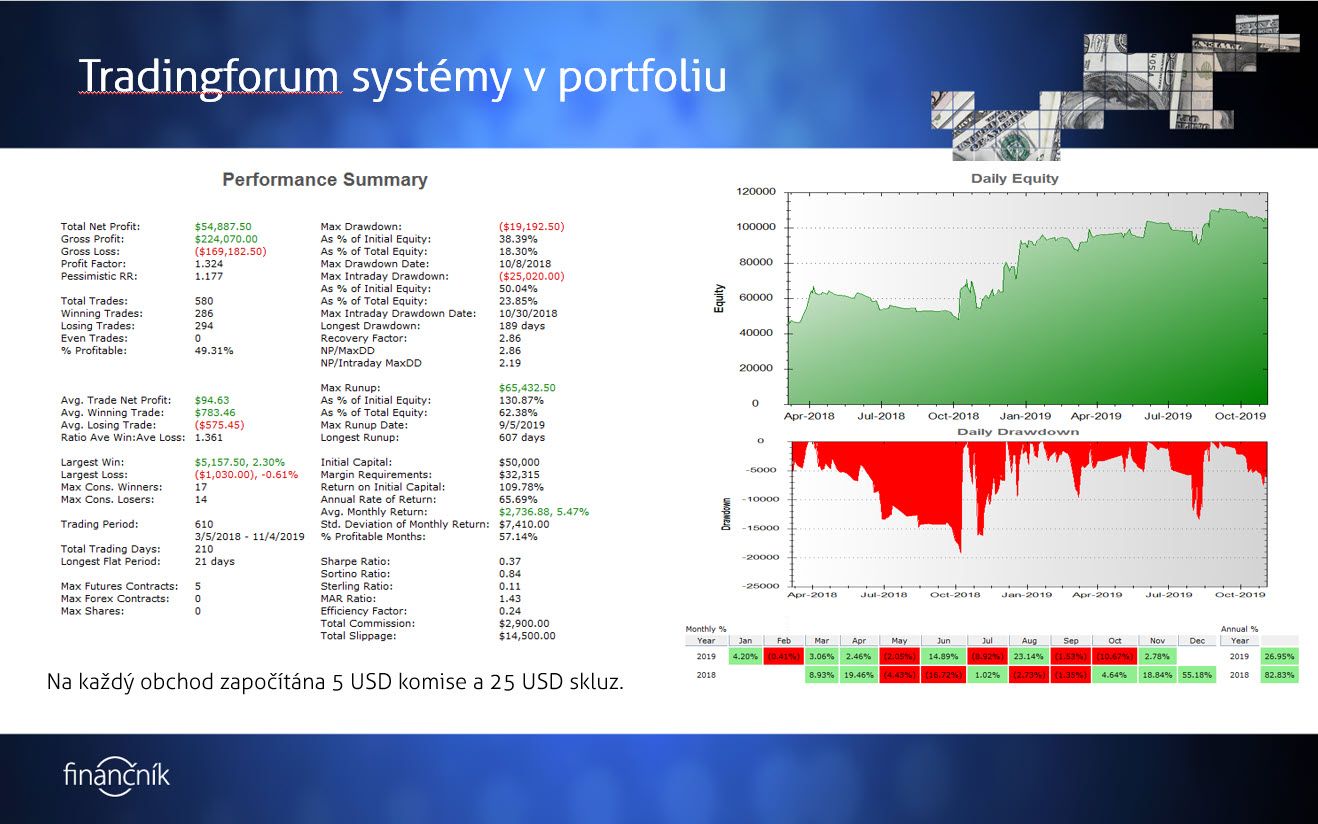

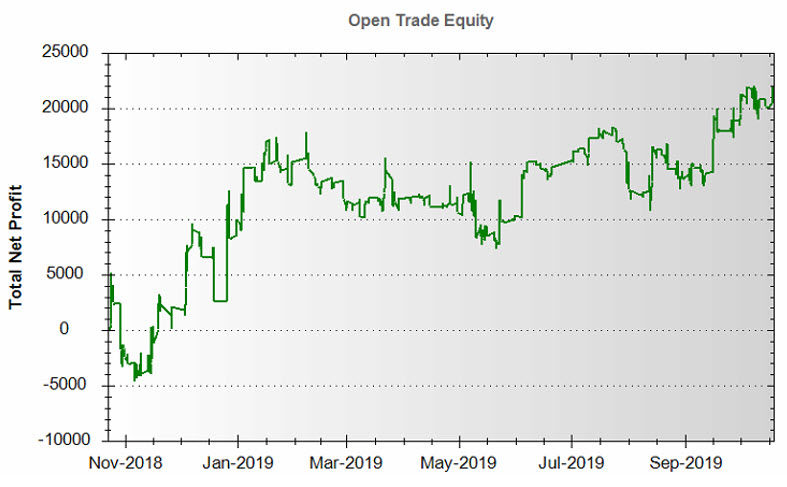

Silným tématem posledního Trading Fora bylo obchodování (a také pronajímání) portfolií obchodních systémů. To je totiž jedna z nejsnazších cest, jak dosahovat v obchodování stabilních profitů. Zde je konkrétní ukázka, jak obchodování více systémů výrazně ovlivňuje celkový výsledek našeho úsilí....

Silným tématem posledního Trading Fora bylo obchodování (a také pronajímání) portfolií obchodních systémů. To je totiž jedna z nejsnazších cest, jak dosahovat v obchodování stabilních profitů. Zde je konkrétní ukázka, jak obchodování více systémů výrazně ovlivňuje celkový výsledek našeho úsilí....-

- 6

-

-

- portfolio

- diverzifikace

- a 1 další

-

Vypilovat jediný obchodní přístup nebo se v trzích raději více rozkročit? Jedno z nejdůležitějších témat, které je třeba vyřešit, aby se mohly dostavit konzistentní profity. Obchodování opravdu nemusí být přehnaně komplikované a těžké. Mnoha obchodníkům ale dlouho trvá přijmout skutečnou...

Vypilovat jediný obchodní přístup nebo se v trzích raději více rozkročit? Jedno z nejdůležitějších témat, které je třeba vyřešit, aby se mohly dostavit konzistentní profity. Obchodování opravdu nemusí být přehnaně komplikované a těžké. Mnoha obchodníkům ale dlouho trvá přijmout skutečnou... -

Dobrý den, Mám portfolio ve Fio ebroker - 22 různých titulů, všechno akcie zahraničních firem obchodovaných na NASDAQ či NYSE. Chtěl bych to všechno přesunout do IB. Poradí prosím někdo jak na to a co to obnáší?

-

V e-booku Orderflow trader jsem zmínil, že se mj. věnuji i algoritmickému investování (obchodování pomocí AOS). Jelikož jsem na toto téma dostal několik dotazů, chci v dnešním článku ukázat základní principy a důvody, které mě vedou k taktikám, které pro dlouhodobější a automatizované strategie použ...