Prohledat Finančník.cz

Zobrazeny výsledky pro štítek 'diverzifikace'.

Nalezeno výsledků: 19

-

Máte pocit, že máte své portfolio dobře diverzifikované, ale přesto vás občas překvapí, jak všechny vaše pozice ztrácejí najednou? Nebo se snažíte najít strategie, které by skutečně vyvážily riziko těch stávajících, ale tápete, jak jejich vztah objektivně posoudit? Klíčem k odpovědi je pochopení a a...

Máte pocit, že máte své portfolio dobře diverzifikované, ale přesto vás občas překvapí, jak všechny vaše pozice ztrácejí najednou? Nebo se snažíte najít strategie, které by skutečně vyvážily riziko těch stávajících, ale tápete, jak jejich vztah objektivně posoudit? Klíčem k odpovědi je pochopení a a...-

- 2

-

-

-

- korelace

- systematické obchodování

- a 2 další

-

Portfolio – význam pro profitabilitu a diverzifikaci rizika

článek: publikoval/-a petr v rubrice Jak na obchodní plán

Obsah článku: Jaké má portfolio význam? Co je diverzifikace Co je korelace Typicky diskutované základní diverzifikované investiční portfolio – 60/40 All weather portfolio Jak má vypadat portfolio? Portfolio složené z akcií, ETF nebo obchodních systémů?...

Obsah článku: Jaké má portfolio význam? Co je diverzifikace Co je korelace Typicky diskutované základní diverzifikované investiční portfolio – 60/40 All weather portfolio Jak má vypadat portfolio? Portfolio složené z akcií, ETF nebo obchodních systémů?... -

Jeden z principů, který připomínám začínajícím traderům stále dokola je, že na jednotlivých obchodech příliš nezáleží. A jednotlivé obchody nelze "pilovat" k dokonalosti. Vím, že mnoho začínajících obchodníků má pocit, že vztah mezi pravděpodobností a riskem mohou ovlivňovat svými schopnostm...

Jeden z principů, který připomínám začínajícím traderům stále dokola je, že na jednotlivých obchodech příliš nezáleží. A jednotlivé obchody nelze "pilovat" k dokonalosti. Vím, že mnoho začínajících obchodníků má pocit, že vztah mezi pravděpodobností a riskem mohou ovlivňovat svými schopnostm...-

- 8

-

-

- portfolio

- diverzifikace

- a 2 další

-

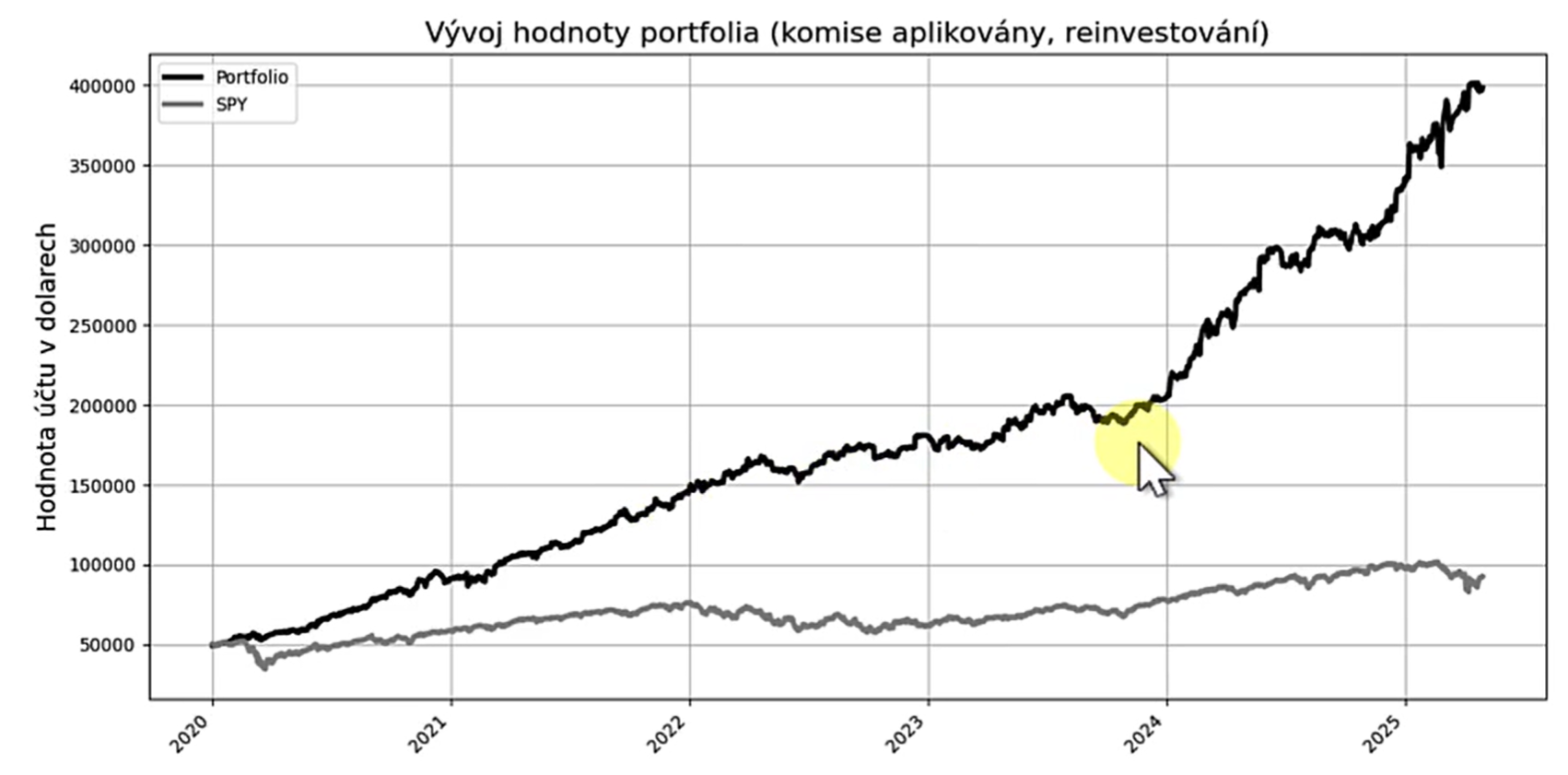

Diverzifikace je strategie, která spočívá v investování do širokého spektra aktiv nebo obchodních systémů, čímž se snižuje riziko spojené s jednotlivými investičními položkami. Cílem je minimalizovat dopady negativních výkonů jednotlivých aktiv na celkový výnos portfolia. Pro aktivní tradery je...

-

Diverzifikace portfolia: Sázka na kanadské trhy a testování australských akcií. Jak může hedging mean reversion strategií zvýšit výkonnost vašeho portfolia? A objevte nový přístup k short-term momentum obchodování, který vám pomůže snížit drawdowny v dobách nestability na trzích. Diverzifikace...

Diverzifikace portfolia: Sázka na kanadské trhy a testování australských akcií. Jak může hedging mean reversion strategií zvýšit výkonnost vašeho portfolia? A objevte nový přístup k short-term momentum obchodování, který vám pomůže snížit drawdowny v dobách nestability na trzích. Diverzifikace... -

Na začátku malé upozornění. Krátkodobé obchodování je časově náročné. I v případě automatizované podoby, kterou provozuji. Jednoduše existují důvody, proč to „nedělá každý“. Jako u každé sofistikovanější činnosti, i zde existuje nezanedbatelná časová náročnost potřebná k získání nezbytného know-how....

Na začátku malé upozornění. Krátkodobé obchodování je časově náročné. I v případě automatizované podoby, kterou provozuji. Jednoduše existují důvody, proč to „nedělá každý“. Jako u každé sofistikovanější činnosti, i zde existuje nezanedbatelná časová náročnost potřebná k získání nezbytného know-how.... -

Ústředním bodem mého obchodování je práce na diverzifikovaných portfoliích složených z více strategií. Jelikož se v tuto chvíli zaměřuji především na akcie, může se stát, že stejný titul bude chtít najednou otevřít více strategií. Jak k tomuto přistoupit? Při práci s akciovými strategiemi lze n...

Ústředním bodem mého obchodování je práce na diverzifikovaných portfoliích složených z více strategií. Jelikož se v tuto chvíli zaměřuji především na akcie, může se stát, že stejný titul bude chtít najednou otevřít více strategií. Jak k tomuto přistoupit? Při práci s akciovými strategiemi lze n... -

Obchodování více strategií najednou je prakticky jediný reálný „svatý grál“, který v tradingu skoro automaticky zaručuje lepší výsledky. Určitě je tak cestou, kterou bych doporučil každému. Pravdou nicméně je, že více strategií může na účtu znamenat menší chaos. I s několika málo strategiemi mů...

Obchodování více strategií najednou je prakticky jediný reálný „svatý grál“, který v tradingu skoro automaticky zaručuje lepší výsledky. Určitě je tak cestou, kterou bych doporučil každému. Pravdou nicméně je, že více strategií může na účtu znamenat menší chaos. I s několika málo strategiemi mů...-

- 11

-

-

-

- margin

- margin call

- a 1 další

-

Jednou z prvních otázek, na kterou si musí začínající obchodník odpovědět, je co obchodovat. Preferovat bychom měli co nejlevnější trhy na obchodování a současně dostupné pro náš obchodní účet. Pro pomalejší swingové obchodování, které je z mé zkušenosti pro začínající tradery nejvhodnější, se z lev...

Jednou z prvních otázek, na kterou si musí začínající obchodník odpovědět, je co obchodovat. Preferovat bychom měli co nejlevnější trhy na obchodování a současně dostupné pro náš obchodní účet. Pro pomalejší swingové obchodování, které je z mé zkušenosti pro začínající tradery nejvhodnější, se z lev... -

Dva měsíce po ukončení swingového workshopu generují vyučované strategie první zisky a ztráty. Ty nám nabízejí zajímavý pohled na diverzifikaci v praxi. Kolik systémů obchodovat optimálně v portfoliu? Z mé zkušenosti jednoznačně platí, že čím více, tím lépe. Ale samozřejmě jsou zde praktické li...

Dva měsíce po ukončení swingového workshopu generují vyučované strategie první zisky a ztráty. Ty nám nabízejí zajímavý pohled na diverzifikaci v praxi. Kolik systémů obchodovat optimálně v portfoliu? Z mé zkušenosti jednoznačně platí, že čím více, tím lépe. Ale samozřejmě jsou zde praktické li...-

- 1

-

-

- diverzifikace

- swingový workshop

- a 1 další

-

Mnoho neúspěšných obchodníků se honí za snem vypilovat jeden obchodní systém tak, že s ním budou vydělávat na každodenní bázi. Jak takový vytvořit? Přiznávám, že nadpis článku byl tentokrát trochu návnada, abych přitáhl vaši pozornost. Burzovní obchodování může být extrémně vděčné a reálně...

Mnoho neúspěšných obchodníků se honí za snem vypilovat jeden obchodní systém tak, že s ním budou vydělávat na každodenní bázi. Jak takový vytvořit? Přiznávám, že nadpis článku byl tentokrát trochu návnada, abych přitáhl vaši pozornost. Burzovní obchodování může být extrémně vděčné a reálně... -

Posledních 10 let přineslo, zejména v akciových trzích, období prakticky nepřetržitého růstu. Co můžeme očekávat v dalších letech a jak se na vývoj připravit? Vítejte v novém roce 2020, který pro nás tradery otevírá i novou dekádu očekávání vývoje trhů. Budou jako posledních 10 let? Nebo spíše...

Posledních 10 let přineslo, zejména v akciových trzích, období prakticky nepřetržitého růstu. Co můžeme očekávat v dalších letech a jak se na vývoj připravit? Vítejte v novém roce 2020, který pro nás tradery otevírá i novou dekádu očekávání vývoje trhů. Budou jako posledních 10 let? Nebo spíše... -

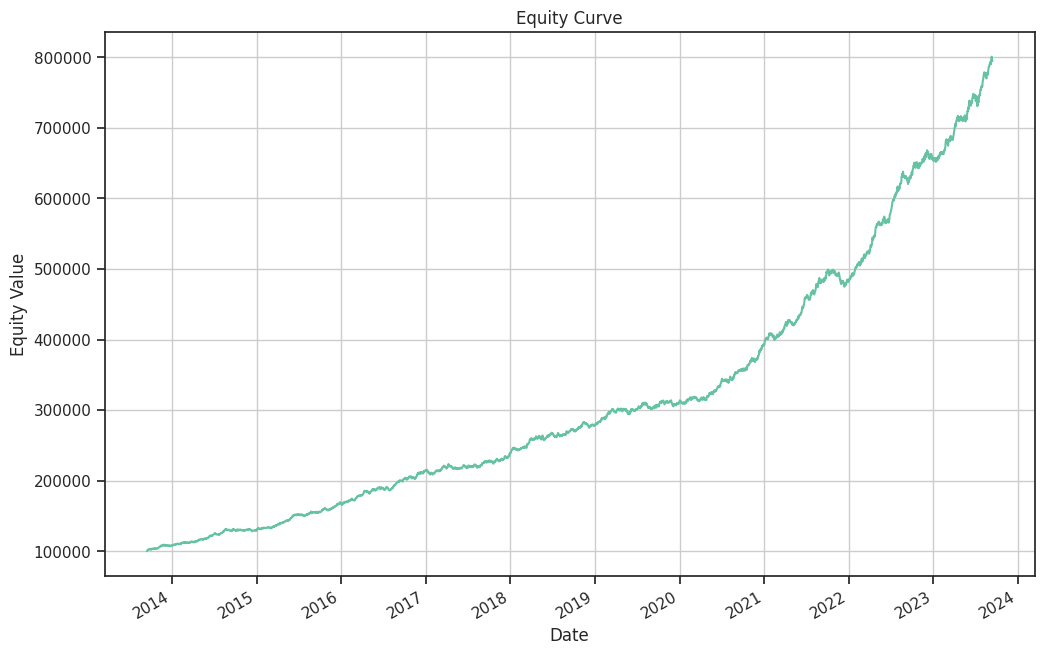

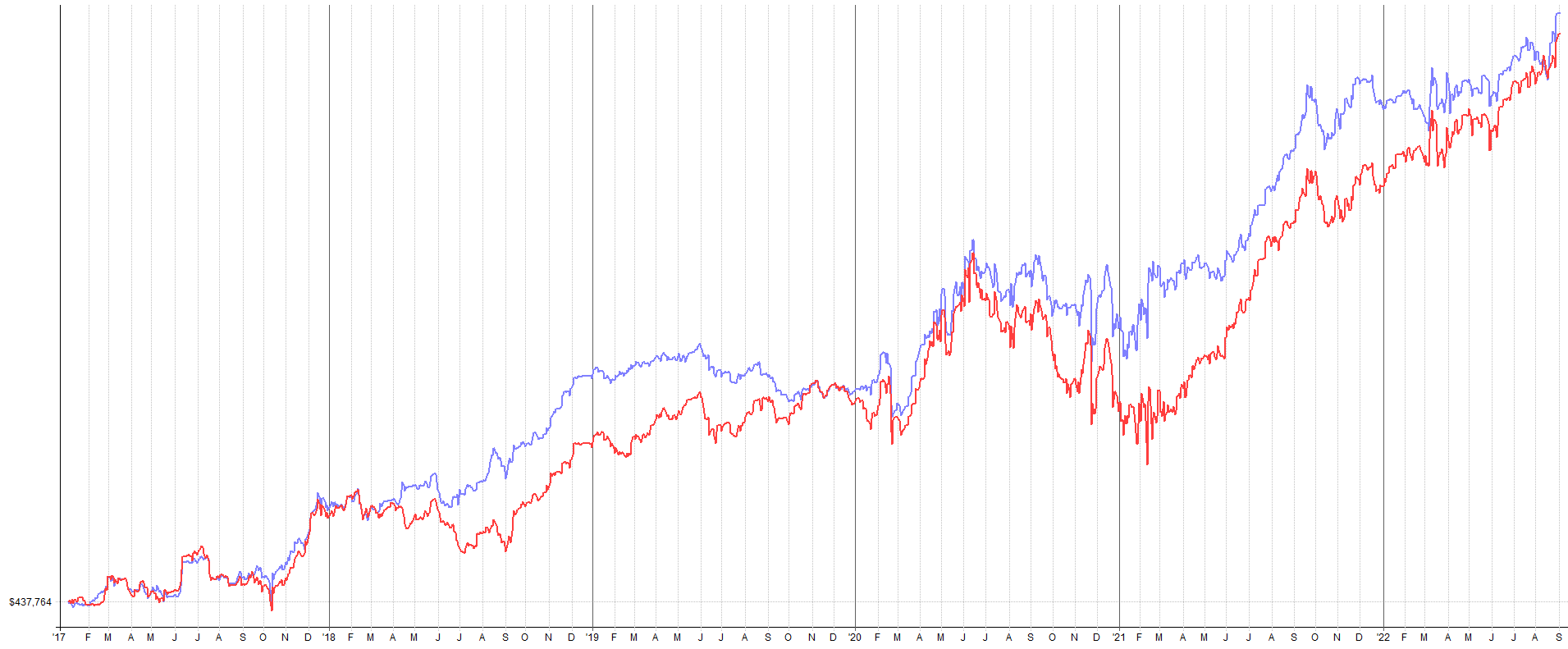

Silným tématem posledního Trading Fora bylo obchodování (a také pronajímání) portfolií obchodních systémů. To je totiž jedna z nejsnazších cest, jak dosahovat v obchodování stabilních profitů. Zde je konkrétní ukázka, jak obchodování více systémů výrazně ovlivňuje celkový výsledek našeho úsilí....

Silným tématem posledního Trading Fora bylo obchodování (a také pronajímání) portfolií obchodních systémů. To je totiž jedna z nejsnazších cest, jak dosahovat v obchodování stabilních profitů. Zde je konkrétní ukázka, jak obchodování více systémů výrazně ovlivňuje celkový výsledek našeho úsilí....-

- 6

-

-

- portfolio

- diverzifikace

- a 1 další

-

Vypilovat jediný obchodní přístup nebo se v trzích raději více rozkročit? Jedno z nejdůležitějších témat, které je třeba vyřešit, aby se mohly dostavit konzistentní profity. Obchodování opravdu nemusí být přehnaně komplikované a těžké. Mnoha obchodníkům ale dlouho trvá přijmout skutečnou...

Vypilovat jediný obchodní přístup nebo se v trzích raději více rozkročit? Jedno z nejdůležitějších témat, které je třeba vyřešit, aby se mohly dostavit konzistentní profity. Obchodování opravdu nemusí být přehnaně komplikované a těžké. Mnoha obchodníkům ale dlouho trvá přijmout skutečnou... -

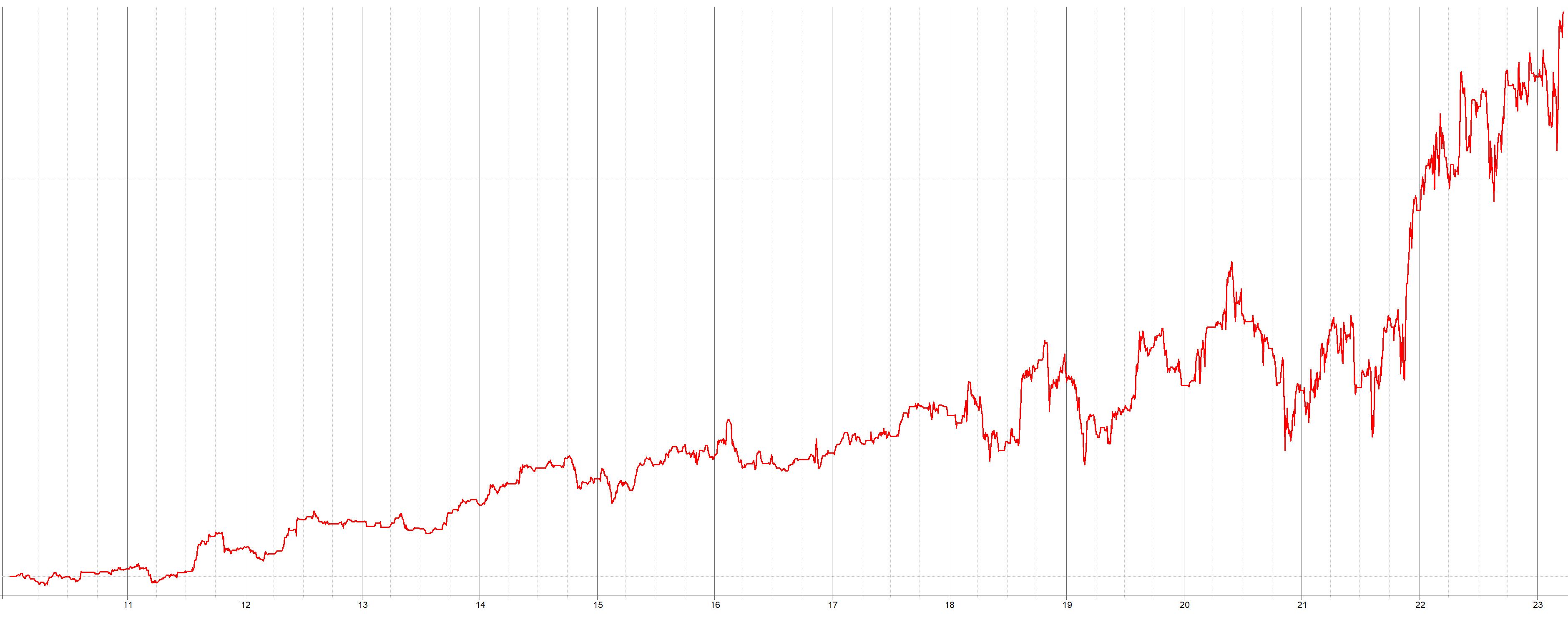

Jedním ze zásadních prvků robustního ziskového obchodování je bezesporu diverzifikace. V praxi nejsnadněji dosažitelná pomocí obchodování systémů na více trzích najednou. Pojďme si na konkrétním příkladu ukázat základní prvky diverzifikace tak, jak je sám používám při obchodování komoditních trhů....

-

Jedna ze zásadních výhod algoritmických přístupů k trhům, je možnost silné diverzifikace. Ta může mít řadu podob. Dneska chci ukázat praktický dopad diverzifikace „v čase“. Článek volně navazuje na text „Mé přístupy k algoritmickému investování“, který jsem publikoval koncem minulého roku. Jak...

-

V e-booku Orderflow trader jsem zmínil, že se mj. věnuji i algoritmickému investování (obchodování pomocí AOS). Jelikož jsem na toto téma dostal několik dotazů, chci v dnešním článku ukázat základní principy a důvody, které mě vedou k taktikám, které pro dlouhodobější a automatizované strategie použ...

-

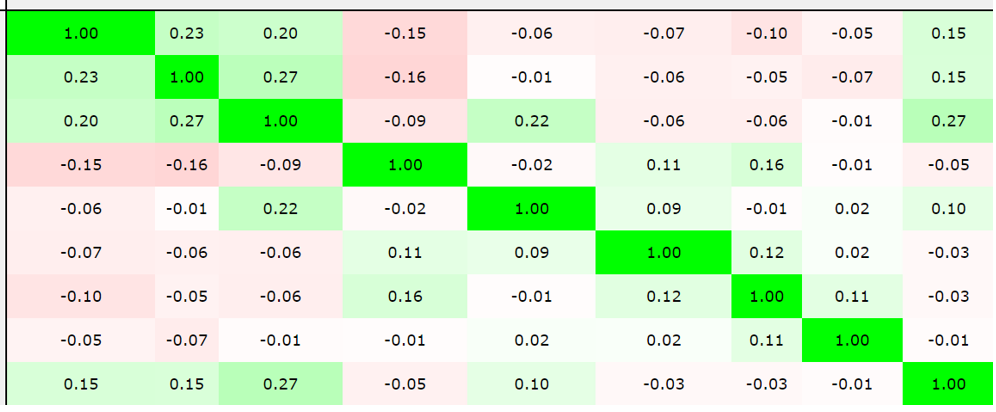

Nejlepší způsob dosažení vyšší stability: diversifikace (2/2) V minulém díle jsme si představili korelaci, jako základní nástroj k efektivní diversifikaci. Pokud budeme mezi sebou diversifikovat systémy s co nejnižší korelací, můžeme dosáhnout lepší stability distribuce zisků – jak si dnes názo...

-

Existuje řada přístupů pro vylepšení vlastního tradingu a existují i přístupy, jak do tradingu přidat trochu více „jistot“. I když slovo „jistota“ není samozřejmě v tradingu nikdy na místě. Jednou z takových technik je diversifikace. Rád bych však dnes pohlédl na tento fenomén z trochu jiného, spíše...