Prohledat Finančník.cz

Zobrazeny výsledky pro štítek 'aos'.

Nalezeno výsledků: 16

-

V rámci algoritmického obchodování (vývoj tzv. aos) představuje developer klíčovou osobu, která se zabývá návrhem, vývojem a údržbou automatických obchodních systémů. Jeho úkolem je propojit teoretické know-how o trzích a programovací dovednosti do fungujícího softwaru, který dokáže samostatně ident...

-

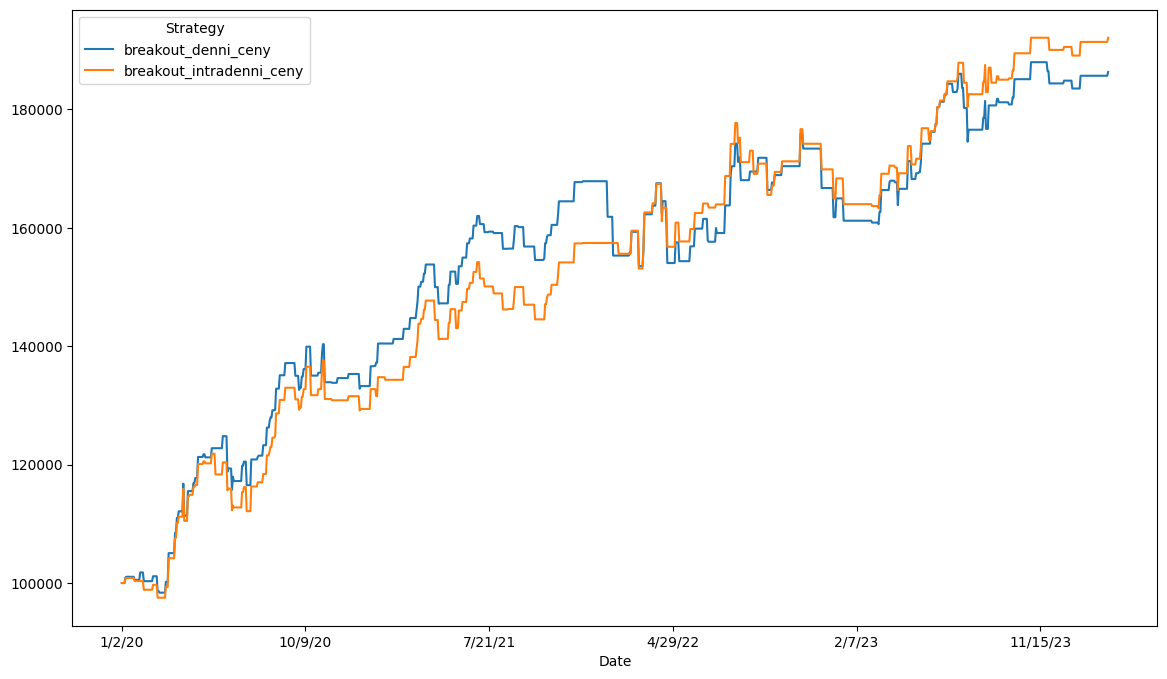

S tím, jak postupně do svého automatizovaného portfolia nasazuji i intradenní systémy, jsem si pro sebe definoval určité „workflow“, s nímž systémy tvořím. Zde jsou tipy, které mohou pomoci i vám. Obsah článku: Jak na intradenní obchodní systémy? Vývoj systémů na denních datech...

S tím, jak postupně do svého automatizovaného portfolia nasazuji i intradenní systémy, jsem si pro sebe definoval určité „workflow“, s nímž systémy tvořím. Zde jsou tipy, které mohou pomoci i vám. Obsah článku: Jak na intradenní obchodní systémy? Vývoj systémů na denních datech...-

- 6

-

-

-

- daytrading

- day trading

- a 2 další

-

Jak na první daytrading autotrader [včetně funkční strategie a kódu]

článek: publikoval/-a petr v rubrice Jak na obchodní plán

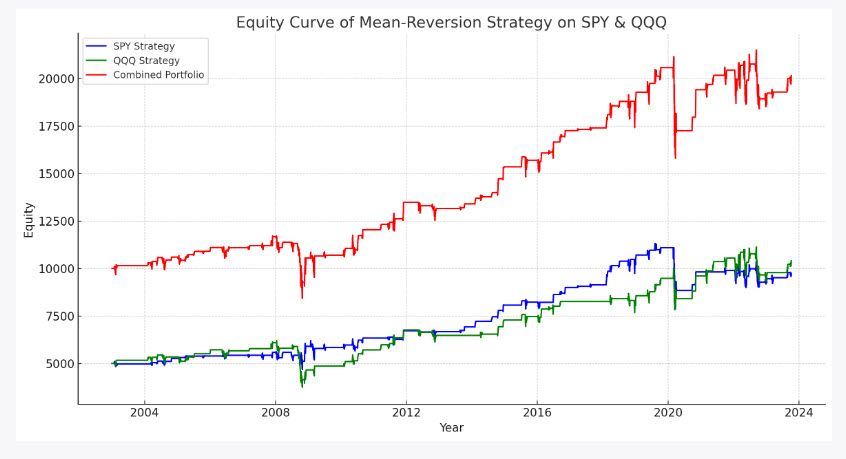

![Více informací o "Jak na první daytrading autotrader [včetně funkční strategie a kódu]"](https://www.financnik.cz/forum/uploads/monthly_2023_11/OR5minut_studie.jpg.782386cce20491c5db5b2bbc6d26b52b.jpg) Obsah článku: Co je intradenní obchodování (daytrading)? Kde získat funkční obchodní plán? Co je intradenní breakout otevíracího rozpětí? Pravidla obchodního plánu intradenního breakoutu Jak strategii mechanicky otestovat? Hotový kód mechanické intradenní breako...

Obsah článku: Co je intradenní obchodování (daytrading)? Kde získat funkční obchodní plán? Co je intradenní breakout otevíracího rozpětí? Pravidla obchodního plánu intradenního breakoutu Jak strategii mechanicky otestovat? Hotový kód mechanické intradenní breako...-

- 6

-

-

-

- daytrading

- aos

- a 3 další

-

Jak bez zkušeností vytvářet automatizované obchodní systémy (AOS) s využitím umělé inteligence

článek: publikoval/-a petr v rubrice Jak na obchodní plán

Nevíte, jak postavit obchodní systém? Nechte jej postavit umělou inteligencí, která čerpá z většiny informací týkajících se burzovního obchodování, které byly kdy publikovány. Stačí se česky ptát a základní AOS je za pár minut hotový. Velké jazykové modely není jistě na Finančníkovi třeba předs...

Nevíte, jak postavit obchodní systém? Nechte jej postavit umělou inteligencí, která čerpá z většiny informací týkajících se burzovního obchodování, které byly kdy publikovány. Stačí se česky ptát a základní AOS je za pár minut hotový. Velké jazykové modely není jistě na Finančníkovi třeba předs... -

AOS (Automatické Obchodní Systémy) trading zahrnuje použití počítačových programů a algoritmů pro obchodování na finančních trzích. Tyto systémy jsou navrženy tak, aby automaticky generovaly obchodní příkazy na základě předem definovaných pravidel a strategií. Automatizované obchodní systémy (A...

-

Řada obchodníků začínajících s automatizovanými obchodními systémy (AOS) může být překvapena z výsledků, které po jejich prvním spuštění dostávají. Jak se vyvarovat nepříjemným rozčarováním a často zbytečným ztrátám? Jakékoliv formy tradingu mají svá úskalí. Systematické obchodování pomocí algo...

-

Ano, i to je v dnešní době možné. Konkrétně jde o open source řešení publikované k perfektní knize Systematic Trading od Roberta Carvera. V čem jsou „ALE“? Kromě pokročilosti celého konceptu jich zde moc není… Mnoho začínajících traderů hledá recept na profitabilní obchodování v těch nejkomplik...

-

Před pár týdny jsem obdržel potěšující email s přiloženou live equity od jednoho ze svých VIP studentů. Jedná se o studenta mého VIP AOS TURBO kurzu. Jmenuje se Jonáš a patří k jedněm z nejserióznějších a pro AOS nejzapálenějších studentů, jaké jsem doposud poznal. Zde jeho equity za prvních 74 live...

-

Jen málo technik, se kterými jsem se ve své tradingové kariéře setkal, dokáže nadělit možnost tak rychlého a dramatického zlepšení obchodních výsledků jako zapojení Market Internals (MI). Minulý týden jsem pro VIP AOS obchodníky demonstroval drastické zlepšení výsledků v rámci AOS, dnes prezentuji p...

-

V minulých týdnech jsem dostal mnoho dotazů na téma automatizovaného daytradingu (AOS). S čím počítat? Pro koho skutečně tento směr je a pro koho určitě není? Jak je to vše náročné technicky? Jak se kapitalizovat? Pokusil jsem se sestavit bližší přehled v tomto článku, a odpovědět tak na většinu dot...

-

V e-booku Orderflow trader jsem zmínil, že se mj. věnuji i algoritmickému investování (obchodování pomocí AOS). Jelikož jsem na toto téma dostal několik dotazů, chci v dnešním článku ukázat základní principy a důvody, které mě vedou k taktikám, které pro dlouhodobější a automatizované strategie použ...

-

Mám za sebou nějakých 5–6 let živého obchodování automatických breakout strategií na indexech. Za tu dobu jsem si zažil mnoho zajímavých a cenných poznatků a zkušeností. Obzvláště zajímavé byly předchozí dva roky a zatím i rok letošní. Rozhodl jsem se tedy provést rekapitulaci, která pro mě samotnéh...

-

Máme tu klasický prázdninový efekt. Nízká volatilita, na burze se toho (stejně jako kdekoliv jinde) moc neděje. Počet obchodů je minimální, se zisky musí být trader trpělivý. Pokud si užíváte prázdniny, zase o tolik zřejmě nepřicházíte. Prázdniny jsem v tradingu nikde neměl zrovna rád. Je teplo...

-

Zkušenosti s vývojem jednoduchého, ale profitabilního AOS – cesta tradera Mirka, dokončení

článek: publikoval/-a petr v rubrice Live trading

Foto ©iStockphoto.com/aldomurillo Předcházející díl článku naleznete v článku Zkušenosti s vývojem jednoduchého, ale profitabilního AOS – cesta tradera Mirka. V diskuzi jste jednou uvedl, že přestože je systém robustní a obchodujete jej živě již přes 1,5 roku, i tak jste s n...

Foto ©iStockphoto.com/aldomurillo Předcházející díl článku naleznete v článku Zkušenosti s vývojem jednoduchého, ale profitabilního AOS – cesta tradera Mirka. V diskuzi jste jednou uvedl, že přestože je systém robustní a obchodujete jej živě již přes 1,5 roku, i tak jste s n... -

Zkušenosti s vývojem jednoduchého, ale profitabilního AOS – cesta tradera Mirka

článek: publikoval/-a petr v rubrice Live trading

Po čase se vrátíme opět ke zkušenostem traderů, kteří dokázali proměnit touhu po úspěchu až do konkrétního profitabilního tradingu. V článku naleznete zkušenosti tradera, diskutujícím pod nickem Mirek77, který se s ostatními pravidelně dělí o zkušenosti s více než 1,5 lety ostrého provozu svého pomě...

Po čase se vrátíme opět ke zkušenostem traderů, kteří dokázali proměnit touhu po úspěchu až do konkrétního profitabilního tradingu. V článku naleznete zkušenosti tradera, diskutujícím pod nickem Mirek77, který se s ostatními pravidelně dělí o zkušenosti s více než 1,5 lety ostrého provozu svého pomě...