-Maxwell-

-

Počet příspěvků

86 -

Registrace

-

Poslední návštěva

Vše publikováno uživatelem -Maxwell-

-

Diskuze k článku: Obchodování bez stop-lossu: Neprofitabilní záležitost

příspěvek: -Maxwell- odpověděl na příspěvek uživatele Financnik.cz ve vláknu Finančník.cz - diskuze k článkům

No klobouk dolů.. velmi pěkný článek. Ale hlavně jak vidno dokáží Genetické Algoritmy vyhledat opravdu potenciálně zajímavé systémy.... -

Diskuze k článku: Analýzy, které vás lépe připraví

příspěvek: -Maxwell- odpověděl na příspěvek uživatele Financnik.cz ve vláknu Finančník.cz - diskuze k článkům

Jiří S.: Jj určitě... teoreticky už tento systém co je složen z longů i shortů, tak je to už diverzifikace... samozřejmě. Obecně se DD bere 1,5xMAX v minulosti u AOS, ale ani to není dogma. DD v minulosti je důležitý (pro stanovení kapitálu), ale nikdy bych ho takhle nejel samotný bez diverzifikace. Na to je opravdu příliš volatilní (jak píše Tomáš). Ale max DD jednoho systému v portfoliu opravdu není zas tak extra důležitý.. protože opravdu je jistota, že přijde DD větší, ale to ještě neznamená, že je systém na odpis. Ono už je to právě zase otázka jak moc je systém náchylný na přeoptimalizaci, ale to už jsme zas na začátku... -

Diskuze k článku: Analýzy, které vás lépe připraví

příspěvek: -Maxwell- odpověděl na příspěvek uživatele Financnik.cz ve vláknu Finančník.cz - diskuze k článkům

Jiří S. : Max DD u tohoto systému je cca 4,5K... ale to není zas až tak důležité. V budoucnosti bude ten DD stejně překonán. Důležitější je DD portfolia a nikoli jednoho systému. -

Diskuze k článku: Analýzy, které vás lépe připraví

příspěvek: -Maxwell- odpověděl na příspěvek uživatele Financnik.cz ve vláknu Finančník.cz - diskuze k článkům

Jogo: No pracuju s Tomášem na systémech do portfolia. Tomáš sestavuje systémy pomocí GA (a poslední dobou opravdu úspěšně) a já pracuju bez GA, čistě manuálně (asi zatím). Jde o můj koncept jednoho systému, který mi běží na AOS, proto reaguji, jinak bych si nedovolil :). Jiří S.: Přikládám vysledky systému na posledních deseti letech. Jsou tam jasně období ztráty nebo stagnace, ale jsou z charakteru trhu v určitých odobích a už vím proč tam jsou... zatím to jedu s mírnou upravou a portfolio tu nestabilitu vyrovná (určitá špatná období pro tento systém jsou zas výborná pro jiný typ systému). Na systému není co přeoptimalizovat, proto pochopte, že extrémní série proti nemuže nastat. Pokud se vytratí Edge, pak to obvykle maximálně jde do strany z dlouhodobého hlediska. Chtěl bych ještě říct, že k tomu, aby jste vydělával násobky platů (tisíce až desetitisíce USD), tak musíte být připraven na DD o stejných velikostech. Já mám třeba v současnosti od začátku měsíce DD kolem 4K (týden obchodování). Ale to je také proto, že minulé měsíce byly abnormálně výborné... Editace: tam mi svítí editovat, tak edituji :). Ale jde to jen myslím pár minut po zveřejnění.

-

Diskuze k článku: Analýzy, které vás lépe připraví

příspěvek: -Maxwell- odpověděl na příspěvek uživatele Financnik.cz ve vláknu Finančník.cz - diskuze k článkům

Jiří S. : Věřte mi, že o průměrnou ztrátu zde vůbec nejde, ani o RRR. Ten systém nepoužívá pevných hodnot. PF u tohohle systému je cca 1,7 což je řekl bych slabší průměr. Vůbec se systém nesnaží předvídat jak daleko trh dojde v našem směru a jak daleko proti nám, tj. nemá tickové PT ani SL. Proto nechápu vůbec Vaše výpočty. Navíc zde popisujete jak hodně proděláte když se podíváte na tři měsíce v kuse kdy to ztratilo.... jenže vy vůbec nechápete základní pointu. Tohle je systém na pár řádků... tudíž jasně robustní.( v základu bez jediného filtru a bez pevných SL a PT). A ano, jasně že lze snížit počet obchodů a zvýšit profitfaktor u tohoto konkrétního systému, ale proč by jsme to dělali? Daleko lepší pro budoucnost je robustnost i za cenu nižších zisků. Riziko přeoptimalizace u přídavných filtrů je velmi vysoké... mnohem lepší máte z těchto systémů vytvořit velmi robustní portfolio. To portfolio Vám krásně vyhladí výslednou equity, tím zlepší měsíční distribuci a hlavně zachová vám i robustnost jednotlivých systémů.... www.financnik.cz/komodity/zkusenosti/zlepseni-stability-obchodnich-vysledku-skrze-diver.html -

Diskuze k článku: Analýzy, které vás lépe připraví

příspěvek: -Maxwell- odpověděl na příspěvek uživatele Financnik.cz ve vláknu Finančník.cz - diskuze k článkům

Jiří S. : Předpokládám že se jedná o systém bez pevných SL a PT, proto nesedí už ta vaše první poznámka. -

Začínám ...

příspěvek: -Maxwell- odpověděl na příspěvek uživatele aghartis ve vláknu Dotazy a odpovědi - jen archiv [POUZE KE ČTENÍ]

Deluxe: (tu) Pročetl jsem si několik vašich příspěvků zde ve vlákně a jsem rád, že je tu další člověk co se semnou 100% shodne. Souhlasím i s tím přístupem k diskrečním systémum na CCI nebo jakéhokoli jiného indikátoru. Podle mě ty systémy jak píšete skutečně žádnou edge nemají (logicky moc ani nemohou). Tím klíčovým prvkem u těchto systémů ať už je to ZLR nebo cokoli jiného je ta diškréce. A moje zkušenost je taková, že ta je v podstatě nepřenositelná... -

Diskuze k článku: Obchodní příkazy v praxi (1/3)

příspěvek: -Maxwell- odpověděl na příspěvek uživatele Financnik.cz ve vláknu Finančník.cz - diskuze k článkům

Airmike: v tom s vámi částečně souhlasím, ale tím že používáte pouze limity, tak se ve skutečnosti dopouštíte velké chyby z mého pohledu. Musím říct, že jsem mechanický obchodník a možná proto, ale limity mají velký průšvih právě v plnění. Používám je minimálně. Jde o to, že když máte vytvořenou strategii, tak určité malé procento těch nejziskovějších obchodů obvykle generuje velký podíl celkového zisku. Tudíž obvykle takovéto obchody NEUTVOŘÍ ŽÁDNÉ MAE... pokud člověku chybí takovéto obchody při reálu, tak to snižuje váš výkon o obrovské procento oproti BT. U méně profitabilních systémů může dokonce degradovat systém natolik, že přestane být profitabilní. No a právě u limitů si člověk může být jist,že je-li ztrátový nebo StopLossový obchod,tak si trh pro ten váš Limit vždycky přijde.... Vím o čem mluvím, Limity a Slevy pomocí limitů mě stály už bohužel tisíce USD. Zjistil jsem, že za to ten slip nestojí... -

Diskuze k článku: Obchodní systém FinWin a divergence

příspěvek: -Maxwell- odpověděl na příspěvek uživatele Financnik.cz ve vláknu Finančník.cz - diskuze k článkům

Gumazcek: zkuste nalistovat kteroukoli knihu od Eldera. -

Diskuze k článku: Genetické algoritmy: K čemu jsou pro trading dobré?

příspěvek: -Maxwell- odpověděl na příspěvek uživatele Financnik.cz ve vláknu Finančník.cz - diskuze k článkům

Tak jsem se rozhodl přispět i svým pohledem na to, co se tu všichni snažíme dělat. Rád bych podotkl, že velmi nerad píšu dlouhé eseje, tak to je s velkým sebezapřením... To co tu v několika příspěvcích popisuje Heron je velmi podnětné a ačkoli uživatele Herona vůbec neznám, tak jsme se odděleně dostali k poměrně silně totožným pohledům. Můj pohled je velmi podobný, ale obsahuje ještě některé nuance, jak jsem si všiml v posledních příspěvcích. Rád bych se tedy podělil i o můj pohled. Taktéž stavím systémy, kterým se říká AOS, ale AOS se mi příčí. Než jsem se začat věnovat na plno tradingu, tak jsem se učil a pracoval jako strojní inženýr. Jde ale o to, že AOS už to slovo automatické evokuje k tomu, že je to něco, co zcela funguje bez jakýchkoli zásahů a pracuje bezchybně neustále. V podstatě je to Perpetum Mobile.. Nicméně takto to není. Daleko přesnější je mechanické nebo systematické obchodování. Mechanický systém vnímám jako stroj (stejně tak jako soustruh, motorku, auto...) které v podstatě také samo pracuje. Do CNC dáte programy a ono jede samo a stále produkuje nějaké výrobky, ale přesto je to jen stroj, který je třeba monitorovat, seřizovat a i sebelepší stroj jednou přijde do šrotu. Stejně tak je to u mechanických systémů. Myslím si, že je-li u systémů logické edge, pak jejich výhoda je velmi trvanlivá.. nicméně není nekonečná. Teď malý pohled na trh jak ho vnímám já.... Chceme-li sestavovat systém, pak to co jsem pochopil je, že k profitu potřebujeme [bold]změnu ceny v čase [/bold]. Rád bych aby jste si představili, že jsou to funkce a mezi nimi existuje přímá úměra.... tj. [bold] čas x volatilita = cenový výkyv [/bold]... když si uvědomíte, že když snížíme čas, tak cena urazí menší vzdálenost a naopak. Dále pak zvolíme-li volatilnější trh pak výkyv bude větší i za nižší čas než u pomalejšího trhu... tudíž chceme-li dosahovat vyšších profitů, tak musíme zvolit adekvátní časový rámec v závislosti na volatilitě. Čím menší časový rámec budete používat, tím větší radost z obchodování bude mít váš broker a tím menší vy.. Když jsem se učil obchodovat pomocí indikátorů podle obrazovky, zažil jsem mnoho frustrace. Nebyl jsme schopen sestavit dostatečně robustní systém, který by vydělával efektivně peníze. Nedostal jsem se nikdy nad 4 ticky na obchod. To nejlepší co se mi pak stalo bylo, že jsem začal přemýšlet o tom, co vlastně dělám. Ať už jsem pracoval s MACD divergencemi, překřížení různých indikátorů s čímkoli, tak efektivita stále nebyla.. obrovské procento byly poplatky..... Pak jsem se ale zeptal, co vlastně způsobí, že cena výrazně klesne nebo výrazně stoupne...? Došlo mi, že jediné, co způsobí pokles cen jen vysoký přebytek prodávajících nad kupujícími! U růstu cen naopak situace, kdy dojde k vysokému přebytku nakupujících. V tu dobu mi došlo, jak mohou předpovídat indikátory založené na určité periodě ceny tvořené Close určitého timeframu? Jak dokážou předvídat větší množství prodejců nebo nákupců? Navíc když zde existují různé skupiny s různými zájmy v trhu, dále tisíce možných timeframů, spousty systémů, spousty indikátorů... To byl důvod proč jsem přestal indikátory sledovat a pracovat s nimi. A když tedy navážu, že k zisku potřebujeme cenový výkyv, tak čím větší výkyv nastane, tím efektivnější může být systém... Výsledkem úvah bylo, že je třeba pracovat s tím, že je třeba najít v trhu situace kdy v trhu přijdou obvykle větší subjekty nebo masy a budou obchodovat určitým směrem velké objemy. Velký pohyb způsobí velká nerovnováha mezi nabídkou a poptávkou. Takže v trhu vyhledávám situace kdy dojde obvykle k výraznému pohybu určitým směrem. Přesně jak Heron psal o těch miskách vah. Heron tu popsal, že sleduje určitou strukturu grafu.. já se přiznám že ji sleduji stále méně. Když jsem byl malý, tak jsem hrával Age of Empires, před několika lety vyšla AoE 3 a já si jí taky zahrál a na konci hry jsou grafy s výsledky. Vývoj populace, vývoj peněz, vývoj vojska, vyspělost a já nevím co ještě... když jsem se díval na ty grafy, tak jsem uviděl formace TA: trojuhelníky, vlajky, swingy, DT,DB.. dokonce resistance a supporty. .. ikdyž ty grafy vůbec neměly nic polečného s davovým chováním! Nevím kde jsem to četl, ale určité formace jsou vyjádřením chování davu, ale proč se zcela stejné formace objevují i na takhle "nedavových" grafech...? Nevím kde jsem četl ten článek, ale v trzích je dnes většina příkazů a obchodů generována algoritmy a AOSy... jak mají tedy vyjadřovat emocionální chování davu, když většinu obchodů udělá počítač, který necítí žádné emoce? Tohle je důvod proč už nehledím moc ani na strukturu grafu.. ale něco přeci jen... Máme-li jasně definované silné momentum určitým směrem, tak je v trhu nepřiliš vhodné se s ním hádat. (tu) Tak to je jen můj pohled na věc... nikomu ho nenutím a ani nechci, budu jen rád, když se nad ním někdo zamyslí. Milan -

Diskuze k článku: Genetické algoritmy: K čemu jsou pro trading dobré?

příspěvek: -Maxwell- odpověděl na příspěvek uživatele Financnik.cz ve vláknu Finančník.cz - diskuze k článkům

Dobrý večer Herone, výborné příspěvky. Velmi se s vámi shoduji... navíc ta věta: Největší DD je vždy před vámi je správná a logická. Musím si přesně zapamatovat její znění. Milan :) -

Diskuze k aktuálnímu dění na trzích III

příspěvek: -Maxwell- odpověděl na příspěvek uživatele michal-administrator ve vláknu Diskuze nad obchody

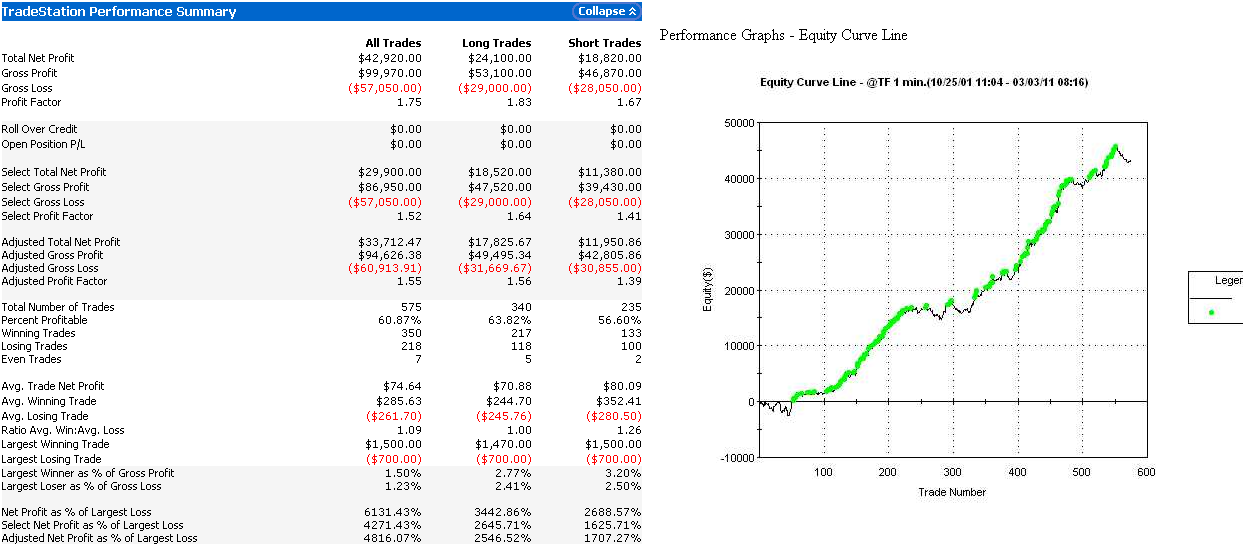

Honzo, rozumím... mně šlo o to, že v BT se ukáže nějaký statistický průměr na obchod. To jsem myslel... také mi vlastně co obchod obvykle jiný P/L .. Třeba když má člověk na TF AVG. Trade třeba 30 USD, což jsou 3 ticky, tak to beru jako neobchodovatelné v reálu. (a už jsem tu v diskuzi takové systémy viděl) Jinak máš na obrázku výborné profit faktory... upřímě dlouhodobě se dostávám cca na 1,5. Vyjímkou jsou jen dva systémy co mají vyšší, ale mají nižší koncentraci obchodů (tam mám cca 3,5) ... ale ty musíš mít snad PF 3 běžně... to je pro mne úžasné. -

Diskuze k aktuálnímu dění na trzích III

příspěvek: -Maxwell- odpověděl na příspěvek uživatele michal-administrator ve vláknu Diskuze nad obchody

Honza K. díky za odpověď.. v podstatě souhlasím se vším. Přiznám se že indikátory nepoužívám právě z důvodu co jsi nastínil v poslední větě. Jde totiž o to, že jakmile jsou pevné hodnoty periody, tak mnohdy už to znamená přeoptimalizaci. SL a PT také by podle mě neměly být vůbec součástí výhody. Myslím si, že by SL měly sloužit jen a jen k ochraně kapitálu. Já systémy obvykle sestavuji tak, aby tam byl jasně daný vstup a jasně daný výstup... dlouhodobě se ukazuje, že to je jasně nejefektinější. Už to, že do systému přidám SL obvykle sníží jeho výkonnost. Ale pochopitelně vnímám to jako daň za ochranu. Mohu se ještě zeptat jakých tickových hodnot na obchod jste schopen vytvářet mechanické systémy? Já od 6 ticků do 15 ticků nečastěji. Mám ale jednu vyjímku, kde mám cca 45 ticků na obchod.. nicméně to je na plynu NG. V reálu dochází obvykle o snížení 1tick slip a tak 1-2 ticky na určité degradaci systému. (tudíž z mého pohledu je vše pod 4 ticky neobchodovatelné) Milan -

Diskuze k aktuálnímu dění na trzích III

příspěvek: -Maxwell- odpověděl na příspěvek uživatele michal-administrator ve vláknu Diskuze nad obchody

Honza K. : Zdravím tě Honzo, teď jsem si všiml že jsi obchodník mechanických systémů . Já jsem se k AOSům nakonec taky přiklonil, protože diskréční obchodování mně moc nefungovalo. V současné době bych řekl mám asi 3-4 poměrně jednoduché mechanické systémy. Obchoduji je na 1-3 kontrakty. Hodnotím se zatím jako mírně pokročilý mechanický obchodník.... čas ukáže. Prošel jsem si nyní většinu tvých příspěvků zde na webu... a tvůj přístup mne velmi zaujal. Myslíš, že by bylo troufalé, když bych tě poprosil o maličko konkrétnější postup s jakou filozofií sestavuješ systémy? Používáš indikátory vůbec? Používáš OOS, což beru jako samozřejmost... a WFA, kterou se v podstatě ještě učím.. Možná bych mohl taktéž přispět něčím... díky za reakci, Milan -

_Italo_ .. ty jsi teda střelec.. já dnes byl v ropě polovinu dne long. Pondělky vycházej teda jasně shortový, ale ikdyby to vyšlo, tak tě to asi nespasí.... Kolik jsi tam dal kontraktů? Ty jo ted je ropa na 105.. tos tam musel střelit aspoň 15-20 kontraktů..? A nemáš to na sim...?

-

Dr. ELDER a jeho knihy

příspěvek: -Maxwell- odpověděl na příspěvek uživatele tomnes ve vláknu Knihy a ostatní software

Jogo: nene.. v trhu je stále jediný kontrakt. SL a PT výsledky skutečně zhoršují... tak jak to píše Larry v knize Dlouhodobá... "Nejlepší systémy, co jsou stále v trhu nelze vylepšit pomocí SL a PT." Krakra: Gratuluji! Přeji ať se daří i nadále... Jinak všechny mé systémy jsou stejně jednoduché... žádný nemá více než 8 řádků kodu... ale za 4 roky co se věnuji tradingu jich mám zatím pouze pět... Pěkné Vánoce všem. M. -

Dr. ELDER a jeho knihy

příspěvek: -Maxwell- odpověděl na příspěvek uživatele tomnes ve vláknu Knihy a ostatní software

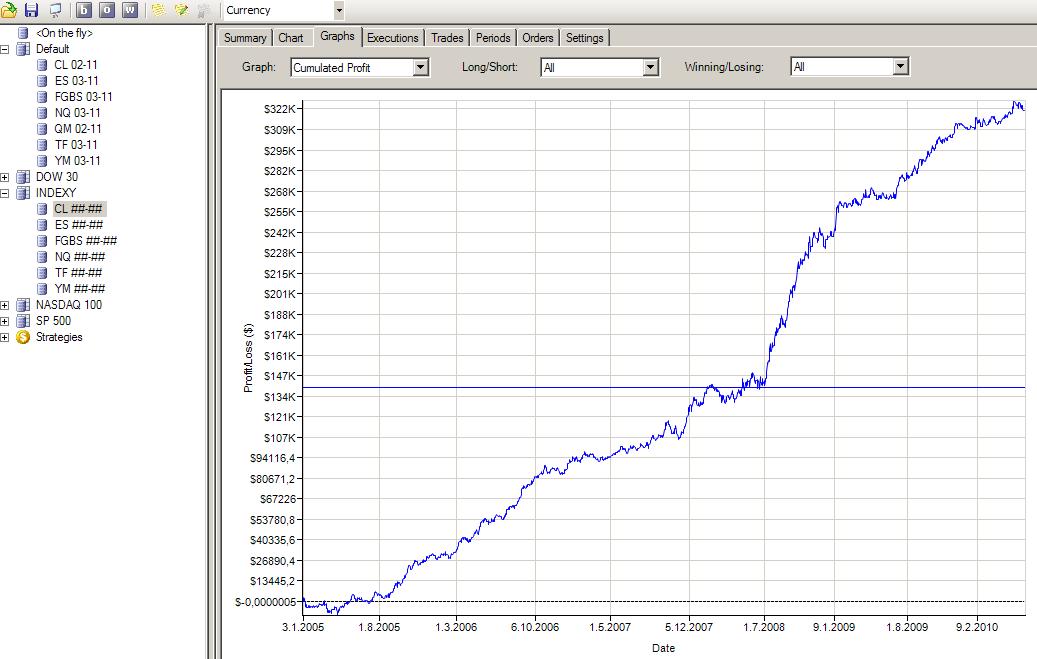

krakra: moc děkuji... trvalo mi to roky než jsem se v té mechanice někam dopracoval... Jednoduché věci je velmi složité nalézt... Jogo: určitě je to první profitabilní OPEN tj je li open vyšší nežli vstup, pak vystupuje. K těm PT... důrazně jsem proti pevným hodnotám.. jakékoli pevné hodnoty strategii zhorší po stránce robustnosti a ta je klíčová. Navíc PT a SL sníží celkovou profitabilitu... Když si začnete pohrávat s myšlenkou, že [bold]zisky tvoří jen čas [/bold]. Přijdete na celý princip jak obchodovat velice efektivně... já neobchoduji nic pod 10 ticků na obchod... a abych nekecal, tak ukáži equity svého posledního počinu na ropě. Jedná se o ukázku systému za necelých pět let... bez jakéhokoli SL a PT a se vzorkem 3000 obchodu. Je na 6!!! řádků.... to je celý kod! V základu je bez jediného filtru. S jedním jednoduchým filtrem, který ninja neumí ziskovost klesne cca o 5%, ale klesne o polovinu DD a počet obchodů klesne o polovinu. Nicméně ikdyž je to extrémě jednoduchý kod, tak práce na něm mi zabrala několik měsíců...

-

Dr. ELDER a jeho knihy

příspěvek: -Maxwell- odpověděl na příspěvek uživatele tomnes ve vláknu Knihy a ostatní software

Jogo: Přiznám se, že jsem dlouho hltal obchodování dle Eldera a s ne moc valnými výsledky. Ross na tom byl docela podobně. Nakonec jsem však dospěl do fáze, kdy obchoduji podobně jako Larry Williams.... zcela mechanicky a zcela logicky. Nezajímají mě cenové formace ani populární indikátory a letošní rok uzavřu se zhodnocením přes 100% což na intra není zlé i při velkém množství chyb, které jsem udělal. Domnívám se, že knihy Larryho by se měly vyvažovat zlatem... na ty ostatní se mi bohužel usazuje docela prach v knihovně.. -

Návrh na lepší "Statut uživatele" - diskuze!

příspěvek: -Maxwell- odpověděl na příspěvek uživatele .:OMAR:. ve vláknu Finančník.cz - otázky a odpovědi

To co píšete je rozhodně komplikované... ale ve statutu by mohla být vedle hvězdiček položka zda-li je uživatel začátečník, obchoduje na simulovaném učtu, obchoduje krátce reál, obchoduje dlouho reál.... Ikdyž by si to každý vyplnil sám, tak by to dalo určitou váhu jeho příspěvku. Občas tu jsou příspěvky strašně zasvěcené a pak po čase uživatel napíše, že jede týden demo.... to je pak těžké brát si z té hromady příspěvků to důležité. -

NinjaTrader - prosím o radu

příspěvek: -Maxwell- odpověděl na příspěvek uživatele tomnes ve vláknu NinjaTrader

brumlazevcelina: Hola, to proto, že SIM příkazy jsou u tebe na počítači a nikoli na burze. V reálu by vyplněn byl. -

Diskuze k článku: Zlepšení stability obchodních výsledků skrze diversifikaci

příspěvek: -Maxwell- odpověděl na příspěvek uživatele Financnik.cz ve vláknu Finančník.cz - diskuze k článkům

Dobrý den Olympusko, z mého pohledu se domnívám, že to nejlepší co jsem mohl ze sebe předat jsem již předal v minulých příspěvcích. Pomohlo mi to stát se profitabilním traderem, věřím že by mohlo pomoci k profitabilitě jiným tápajícím traderů, protože jsem k nim také patřil. Bohužel nemám dostatek času tu s Vámi stále teoretizovat. mějte se se fajn, Milan -

Diskuze k článku: Zlepšení stability obchodních výsledků skrze diversifikaci

příspěvek: -Maxwell- odpověděl na příspěvek uživatele Financnik.cz ve vláknu Finančník.cz - diskuze k článkům

Olympusko: Systémy vytvářím na datech od roku 2006 cca do poloviny roku 2010. Pak přichází to nejdůležitější.... otestuji je na všech datech zpět co mám a i na podobných trzích bez jakýchkoli úprav. Pak se podívám jak si vedl v poslední době... taktéž bez jediné změny. Pokud systém obstojí ve všech třech případech, pak je to velice dobrý systém, ale najít takový opravdu není snadné... ikdyž mé systémy jsou obvykle velice jednoduché. Neobchoduji mechanické systémy pod 8 ticků na obchod. Marxtone: Díky, snažím se.. jiný přístup je výsledkem frustrace. Co se týče SL a PT, tak je používám, ale lepších výsledků systémy dosahují bez SL a bez PT. SL a PT jen vyladí křivku a sníží maximální risk. Jedna strategie je uplně bez SL. (je zde jen jako pojistka a nikdy nebyl v minulosti protnut). Je to tak jak říká Larry v té černé knížce... ty nejlepší systémy které jsou stále v trhu jsou nejprofitabilnější bez SL a bez PT, tj. bez pevných hodnot. Čím víc se snažím obchodovat jako Larry, tím víc doceňuju jak chytrý člověk to je... S diškrécí absolutně souhlasím... tam mám teorii kuličky, když si představím kulečník, tak trh je dráha kuličky. Úkolem je chytit se aktuálního momenta, podle mě tam ani patterny jako takové neexistují... tj. chytit se momenta a doufat že vydrží. Celé mi to do sebe zapadá, když minule psal Petr o tom, že ukončuje obchody dříve na malých ztrátách nebo na malých ziscích, pokud se nedostavilo v podstatě očekávané momentum. Taky jsem tento přístup zkoušel a je určitě funkční, ale nikdy jsem se nedostal nad 6ticků na obchod. Ale lepších hodnot jsem dosahoval vždy u mechanických systémů, a proto jsem se na ně specializoval.... -

Diskuze k článku: Zlepšení stability obchodních výsledků skrze diversifikaci

příspěvek: -Maxwell- odpověděl na příspěvek uživatele Financnik.cz ve vláknu Finančník.cz - diskuze k článkům

Profitabilní jsem přes rok, nyní už obchoduji multikontrakty. Nakup a drž nestačí. K dobré diversifikaci je dobré přidat i Prodej a drž. Dnes v long trendu mi třeba Longové obchody vydělávají dvakrát tolik co shortové. A v roce 2008 zase longové vydělávaly mnohem méně nežli short. Ale jen touto metodou obchodování lze dosáhnout vyrovnané equity bez toho aby záleželo na tom jaká nálada na trzích panuje... viz equity v článku. Je tam třeba hezky vidět, že naopak 2008 byl jeden z nejlepších roků.. -

Diskuze k článku: Zlepšení stability obchodních výsledků skrze diversifikaci

příspěvek: -Maxwell- odpověděl na příspěvek uživatele Financnik.cz ve vláknu Finančník.cz - diskuze k článkům

Třeba s tím, že iluze "Nakup a drž" ve skutečnosti nefunguje. Největším učitelem mi byl Larry Williams Dlouhodobá tajemství krátkodobých obchodů... Tu knížku znám skoro nazpaměť. Rád bych vyzdvihnul jednu větu: "Zisky generuje pouze čas. Není to hloupé nakupování a prodávání během dne." Je to opravdu geniální věta. On třeba používá techniku Bail OUT - výstup na profitabilním open (tj. Nakup nebo prodej a drž do profitabilního open). Ve skutečnosti jsou mé systémy založeny na něčem principielně podobném... pouze intradenně. Rád bych tápajícím poradil jednu věc, která je z mého soudku a když jsem si ji uvědomil, tak jsem se stal profitabilním: Pattern je funkční, pokud je za "nějaký čas" po vstupu cena "obvykle výše nebo obvykle níže" od vstupu... Tj. pak je vlastní pattern z principu funkční! Pokud se rozhodnu vstupovat na překřížení čehosi, tak nikdy mi nevyšlo že by po vstupu byla cena obvykle níž nebo výš... tj to není pattern (není logický). Lze z toho udělat pattern pomocí MAE MFE a určitými parametry a filtry. Tedy lze udělat pattern z čehokoli, ale to je pouhé napasování na minulá data... a na out of sample jde systém se stejnými parametry obvykle do strany... rozumíte, co se snažím vysvětlit? Já v podstatě aplikuji Nakup a drž a prodej a drž... :)