Jiris109

-

Počet příspěvků

230 -

Registrace

-

Poslední návštěva

Vše publikováno uživatelem Jiris109

-

Obchodní strategie

příspěvek: Jiris109 odpověděl na příspěvek uživatele Volf ve vláknu Se Sidem o Forexu

Acxh so . . . Tuším že ET. Je to čas z VTT, takže asi ET. -

Obchodní strategie

příspěvek: Jiris109 odpověděl na příspěvek uživatele Volf ve vláknu Se Sidem o Forexu

2vladko11: October 29, 2007 06:56AM - Je to TF M15, Cable, VTT -

Woodie v Praze - FOREX

příspěvek: Jiris109 odpověděl na příspěvek uživatele tomnes ve vláknu Se Sidem o Forexu

Zdrávím, páni kluci, resite tu jen zalepeni WCCi do programů, nebo máte už někdo nějaké zkušenosti, jak to šlape, co kde jak pozměnit. CCi se stalou mou velkou vášní, z WCCi jsem převzal nějaké patterny a postřehy, něco mám svého. Děláte to někdo? Nějaké výsledky k nahlédnutí? Ty moje jsou ve vlákně o obchodních strategiich. -

Obchodní strategie

příspěvek: Jiris109 odpověděl na příspěvek uživatele Volf ve vláknu Se Sidem o Forexu

Omluvám se za to, asi to zmenšuje obrázky jen podle splnění podmínek sirka, vyska. slibuju že už to vícekrát neudělám :) -

Obchodní strategie

příspěvek: Jiris109 odpověděl na příspěvek uživatele Volf ve vláknu Se Sidem o Forexu

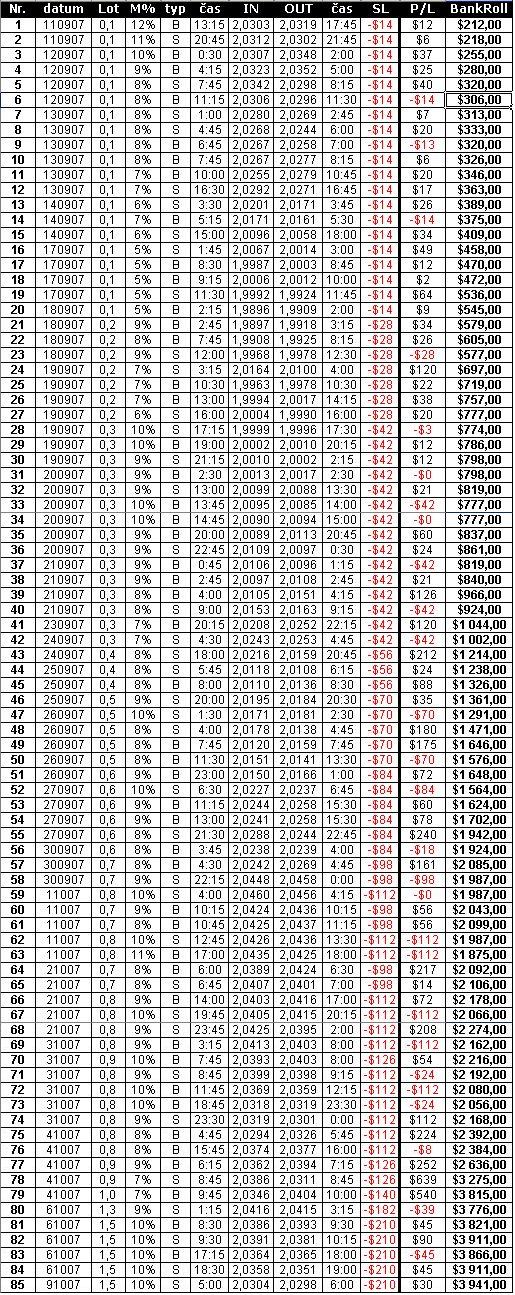

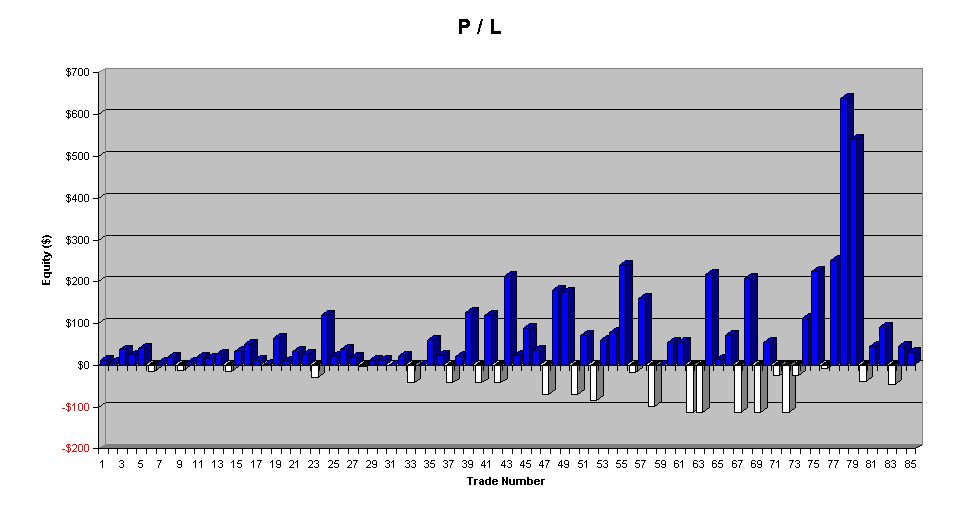

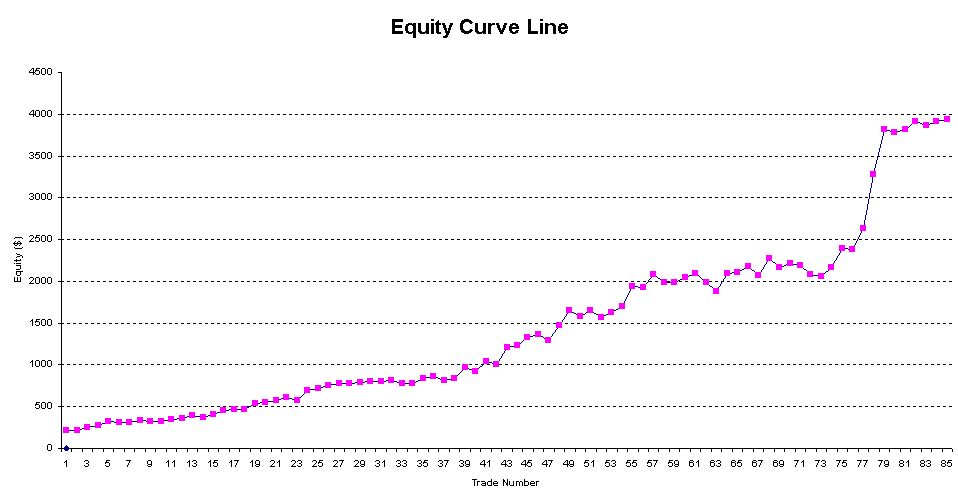

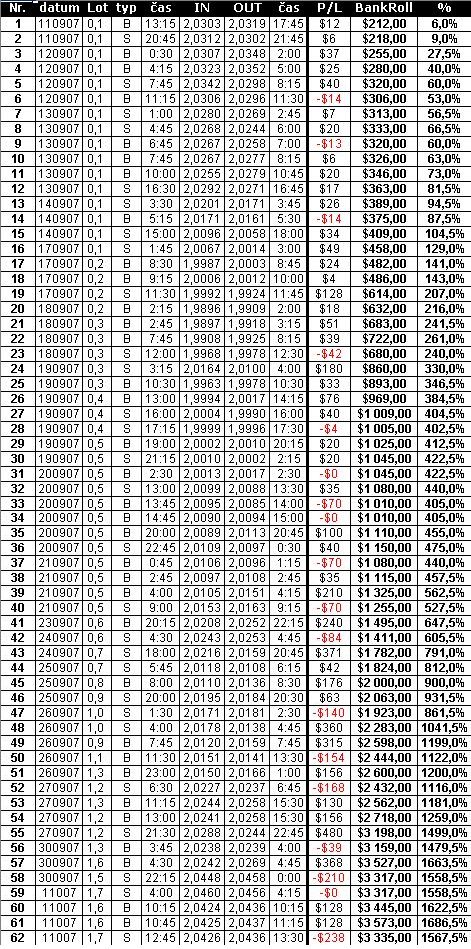

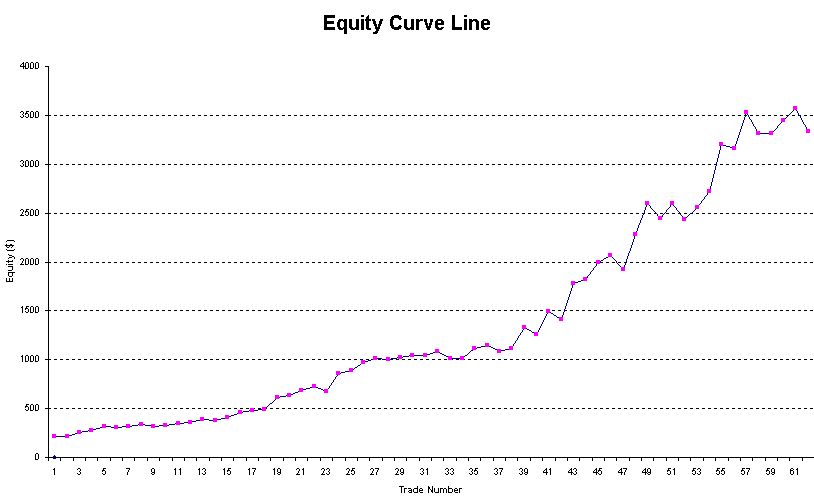

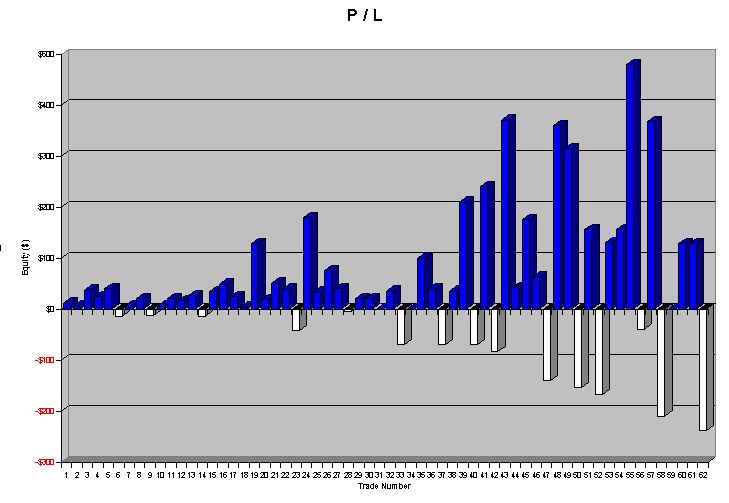

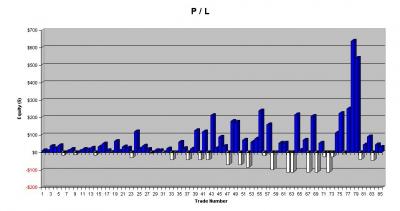

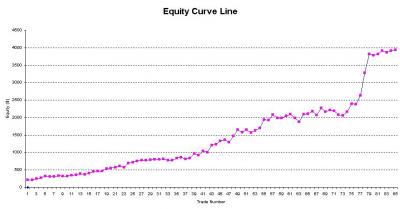

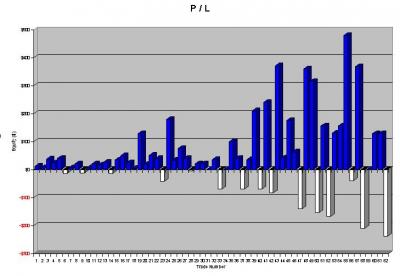

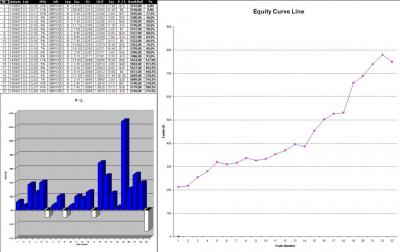

Volfe jak ty jsi na tom s tradingem? našel jsem tvoje příspěvky už někde v roce 2005. To už máš zkušeností na rozdávání nebo? Jinak, dávám sem výsledky dalsich nabacktestovaných dat. Slape to pekne, prvne se mi stalo, ze po vícero ztrátách prijde profitabilni obchod, mnohem vyhodnejsi, nez je průměr. *Výsledky tedy* Obchodů: 85 Ziskových: 58 Ztrátových: 27 Úspěšnost: 68,2% Vklad: $200 Zisk: $3 741 Zhodnocení: 1870,5% Průměrný zisk: $87 Průměrný ztráta: -$47 Průmerné RRR: 1,8 DrawDown: -$224 (2x SL na 0,8lot) Max Zisk: $639 Obrázky: Přeji všem mnoho odhodlání.

-

Obchodní strategie

příspěvek: Jiris109 odpověděl na příspěvek uživatele Volf ve vláknu Se Sidem o Forexu

2Endy: Jsou to výsledky z excelu, z papíru a mé hlavy. Nejsem kdejak zdatný programátor, takže do excelu si vložím data z VTT na TF1day a zbytek už nechám na něm, jen vzorečky a počty. Co se týče programování, věřím že to ušetří spoustu času a starostí, ale raději chci vědět co dělám a co to dělá. V současné době mám soubor.xls se 4. listy, jeden na výpočet prumernych knotů, zvlášt pro long a zvlášt pro short s možností volby vlastních hodnot a vysledku v procentech, dalsi list pak na prumerne vstupni hodnoty pro posun od close s možností volby vlastní hodnoty a vysledku v procentech a poslední list je ve výstavbě. Měl by se týkat volume. Rád bych zkusil nějaky algoritmus na vstupy podle useček jako třeba L-S-S-L apod. Prvni list slouží jako vysledková listina a edit pro vlastní hodnoty SL, PT, vClose . . . V současné době má soubor.xls asi 6,5Mb. 2Volf: Ano máš pravdu, nepovolují moc blízké limitní příkazy, z toho důvodu jsem se začal zaobírat TF1day, kde průměrná délka knotů ponechá dostatečná prostor pro posun a kde když bych něco našel, by mi maximálně vyhovovala skutečnost ráno zadat příkaz ciste mechanicky podle close z předchozího dne s tím, že během dne bych skončil na SL, nebo dosáhl na PT, nebo skončím druhé den ráno na CLOSE v mém směru trendu. Což je 2:1 ve prospěch jakéhokoli zisku. -

Obchodní strategie

příspěvek: Jiris109 odpověděl na příspěvek uživatele Volf ve vláknu Se Sidem o Forexu

2Volf: Ano, u zisku jsem ho odečítal, chyběl jen u ztráty. Samosebou, že stávající průběh $200 = +1minilot je dosti agresivní, ale SL je všude 10 pips. Osobně si myslím, že v reálu to takhle půjde, i kdyz asi přesně neuhlídám ty přechody na zyvšení lotů. Jinak co se týče délky knotů, tak nějak je beru v potaz na projektu pro TF1day. Ted tady na TFM15 nehrají až tak velkou roli, snad jen volatilnejsi je vyhodnejsi. Průměrná délka SL na TF1day je 37Long a 31Short, přičemže tato průměrná hodnota platí pro 58% useček. Nejvýhodnější varianta posunu je pak někde na 20pips, což jsou hodnoty pro 53% všech useček. Výsledná pravděpodobnost by se měla násobit, to tedy znamená 58%*53%=31% že nám vyjde vstup. Pravděpodobnosti výstupů jsou při PT55 je 85%Long a 80%Short. Při posunu o 20 je konečný PT75. Tedy RRR=75/15=5. Tedy konečná pravděpodobnost úspěšného obchodu je 58%*53%*80%=24,5%. V případě RRR=5 je hraniční uspěšnost 20%, tj uspešnost, při které nebudeme ztrácet, což tedy v konečném výsledku znamená 4,5% pro nás v případě, že bychom každý den ráno zadali příkaz na vstup 20 od close, SL15, PT75. Statisticky vzato je to 52 týdnu ročně = 260 pracovních dní, když odečteme nějaké svátky a dny, kdy nejsme schopni zadat příkaz, tak nám zbyde nějakých 220 dní v roce. 4,5% je 10dni a to je 750 bodů. Platnost %uspěšnosti by byla jen v případě zadávání příkazů po celý rok jen short, nebo jen long. Výhodnějším se pak jeví Long. Takže i zcela mechanické vstupy by neměly končit ztrátou, když pak ještě zkvalitnime vstupy nějakou podmínkou, jako například vstupy podle mě sympatického RSI, nebo vstupy na opakování usečky, tedy long po long a short po short, dostaneme se s minimem vstupního času na docela zajímavé výsledky. -

Obchodní strategie

příspěvek: Jiris109 odpověděl na příspěvek uživatele Volf ve vláknu Se Sidem o Forexu

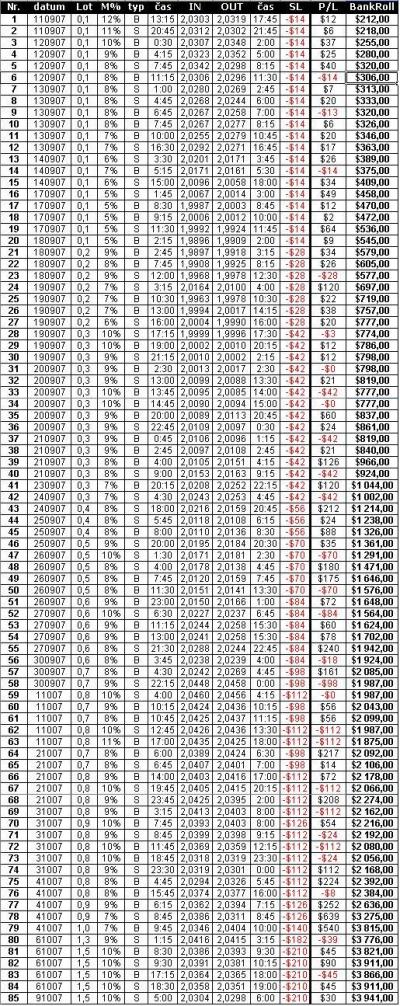

Přeji pěkné ráno, Páni kluci. Vím že trading k víkendu nepatří, ale tak nějak jsem se nemohl ubránit. V příloze zasílám další backtestová data na Cable, TF15, platforma VTT. Byla chyba v rozpisu a to taková, že při SL to ke ztrátě nepřičítalo Spread. Již je opraveno. Co vy na to?

-

Obchodní strategie

příspěvek: Jiris109 odpověděl na příspěvek uživatele Volf ve vláknu Se Sidem o Forexu

Nechci se nikoho dotknout, ale myslím si, že förum čtu dost, a jediné co jsem se tu dozvěděl navíc je pár odkazů na stránky brokerů, které stejně nepouživám a pak obchodní deník od martina kyseli, kterému za to patří můj velký dík. Nechci forum nejak hanit a myslim že na to ani nemám právo,ale kdyz me zase neco pekného napadne, tak sem s tím přijdu. Třeba to někomu pomůže. -

Obchodní strategie

příspěvek: Jiris109 odpověděl na příspěvek uživatele Volf ve vláknu Se Sidem o Forexu

Díky, ale raději bych si tu informace, zkušenosti, nápady a postřehy vyměňoval. -

Obchodní strategie

příspěvek: Jiris109 odpověděl na příspěvek uživatele Volf ve vláknu Se Sidem o Forexu

Ja v tom ani programovat neumim, proto zatím dělám všechno přes excel. Jedine co vyuzivam na etablování trhu je 6 usecek nad nebo pod ZL. LSMA ani jine indikatory tam nemam. Cetl jsem ze nejsou stezejni a nechci toho sledovat zas až tolik. Přemýšlel jsem, jestli by se nechal zjistit nejpravděpodobnější vzor pro Sl a PT na dením grafu tak, abych si mohl ráno prad odchodem do práce zapnout platformu a podle close z předchozího dne dát limitni prikazy na dnesni den. Nemusel bych se o nic starat. Zkousel jsem to na vzory cande grafu dle japonského stylu, nebo jeste pomocí RSI, pokud protlo ZL pri volume vetsim jak 7000. Vstupy byly SL35, PT55, ale vsiml jsem si, že vetsina dalsich svicek po splneni podminek RSI a volume ma vetsi knoty, takze jsem si posouval vstup ve svuj prospech o 20 pips. Tedy v přikladu, kdyz byla posledni usecka long, posunul jsem vstup o 20pips dolů a k tomu prilepil SL15, cimž jsem dostal na SL35 když bych vstoupil na close, ale zároven se mi tak zvedl PT na 75. Ve výsledku tedy SL15-PT75 a v roce 2007 to doposud vydělalo 465 bodů za 27 obchodů. U 4 nedoslo k exekuci, 9 jich bylo ukonceco na SL a 8 na PT. Urcote by to slo dále rozvést a vylepšit. Byl to jen hrubý nástřel. -

Obchodní strategie

příspěvek: Jiris109 odpověděl na příspěvek uživatele Volf ve vláknu Se Sidem o Forexu

2Volf: Z mých vysledku sem došel k závěru, že jedině co na forexu u WCCi nefunguje jsou výstupy. Také jsem trošku pouštěl mlhu, když jsem říkal, že jsem vystupoval na hook nebo etablovani opacneho trendu. Vystupuji na zádkladě trošku jiných pravidel, protože jak říkáš, OUT na hook nebo prorazeni 100 popřipade 50 je nepříliš rentabilní. Co se týče etablování trendu, tak platí 6 svíček, ale od nutnosti prorazeni 100 jsem upustil, protoze mi to bez této podmínky funguje lépe. Utvoril jsem si jednoduchý excel, do kterého vkládám data z VTT a pomocí nich jsem schopný stanovit průměrný spodni a vrchni knot svíček. Délka knotu svíček se nechá též zvolit, tím zjistuji, v kolika procentech případů by mi napriklad tato dana hodnota stacila na SL, popřípadě na PT, protože logicky, průměrná hodnota nemusí platit pro 50% svíček. Takto se nechá zhruba odhadnout průměrná volatilita, a sám jsem se divil, kdyz třeba PT 10pips vyjde u 60% svíček a PT 8pips pak u 75%. Komu by pak stály 2pipsy za ztrátu 15% pravděpodobnpsti. Snad jen hazardérovi. -

Komentáře a tipy k vývoji měnových párů - V.

příspěvek: Jiris109 odpověděl na příspěvek uživatele Sid ve vláknu Se Sidem o Forexu

Chlapi když už jsme u toho, jak je to s pozicnim obchodovanim na forexu, vsude ctu ze se drzi dva dny, zpravidla, kvuli urokům, tak jaký má pak význam poziční obchodování na FX? No a když už jsem v komentářích, kdo je od půlěesté na cablu kratkej? -

Obchodní strategie

příspěvek: Jiris109 odpověděl na příspěvek uživatele Volf ve vláknu Se Sidem o Forexu

No testuju to už déle jak měsíc, jenže znáš to, uděláš test na 20 obchodů a už si všímáš, co kde děláš špatně a zbrkle a kde bys co mohl dělat lépe. Takže pak jedeš zase od začátku s jinymi pravidli. Když jsem začínal, byl jsem rozhodnutý obchodovat TF 3min a 10min mi prislo jako nesmysl, no a ted jsem na TF 15min. Takhle časem dojdu k pozicnimu stylu. FMR je divergence na ZLRjednodušše prijde do long "V" ZLR a když další usek bude "\" je to Famir, ale to se tusim vsude píše, nebo jsem to já špatně pochopil, což je dost možný. Posledni dobou už ale příliš neduh nepozoruji, ale ty výsledky, zkouším to i na demu, fakt to takhle šlape. Když jsem objevil komodity, celej nadrženej jsem se vrhnul na demo a za 3 dny udělal 50 obchodů, přičemže 3 byly ziskové. Takže pokrok tam je. A co ostatní a WCCi na cablu? -

Obchodní strategie

příspěvek: Jiris109 odpověděl na příspěvek uživatele Volf ve vláknu Se Sidem o Forexu

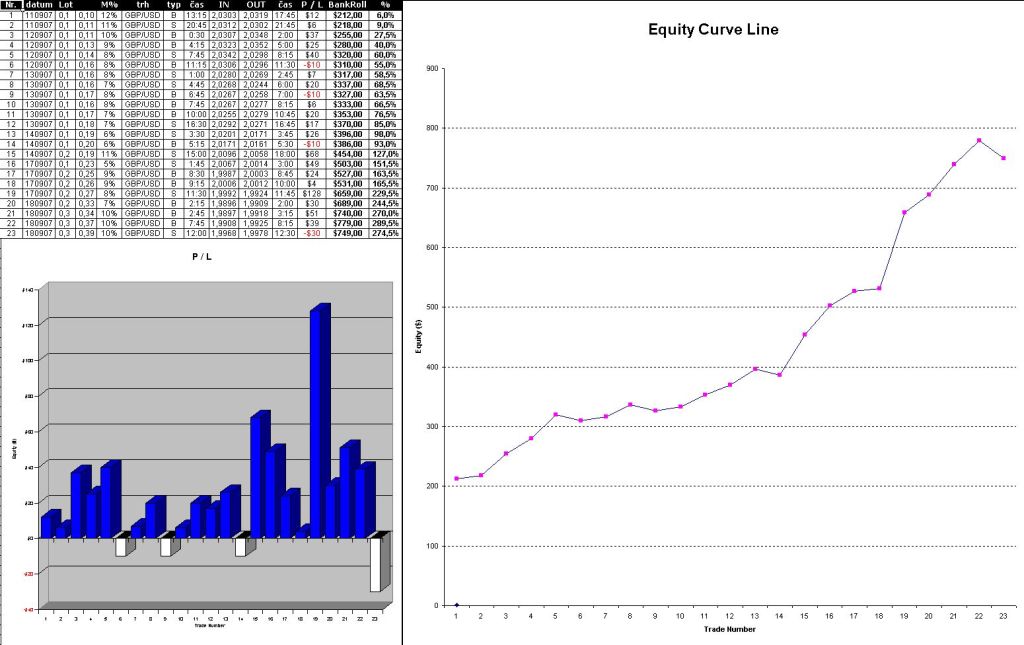

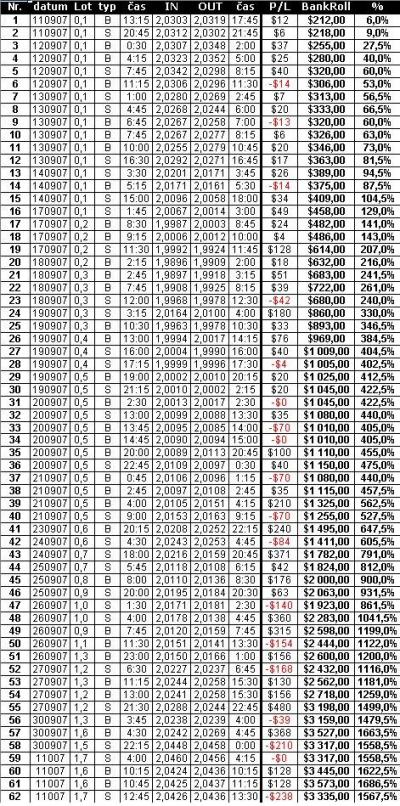

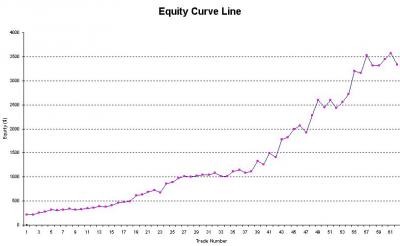

Ahoj, Rád bych se s vámi podělil o první krůčky v backestu mojí strategie. Osobně jsem se dlouho rozhodoval, jestli intraday, nebo pozicne. Vybral jsem si intradeni a cim dal tim vice inklinuji k pozicnimu :) Zabira to hodne casu. Ale to jen tak bokem. Hlavnim duvodem meho prispevku jsou výsledky prvnich nabacktestovaných obchodů. Jde o GBP/USD na TF-M15, platforma VTT. Ano vím, je jich zatím jen hrstka, ale jisto jistě se budou rozmnožovat. Jen bych se rád zeptal na váš názor, protože si osobně myslím, že jsem někde něco přehlédl a udělal chybu, jelikož dosahované výsledky jsou jaksi vyšší až příjde mi nereálné, než jsem si představoval. Co se týče vstupů, dosti mě uchvátil patern Famir z WCCI, který jsem si lehce upravil, ještě jsem přebral a také trošku modifikoval ZLR a třetím paternem je muj vlastní, jen takový jednoduchy založený na přechodu ZeroLine za určitých podmínek. SL je z mnoha důvodů a mé lenosti dopočítavat a hledat stále výhodnější pořád stejné a to 10pips na minilot. Jinak co se týče výstupů, jsou ve většine na hook, nebo na etablování opačného trendu, ale až nasbírám data, uvažuji kvuli usnadnění průbehu obchodování o přechodu na PT. Jo a ještě jedna drobnost, chtěl bych poděkovat Martinu Kyselovi, za báječnou skicu Obchodního deníku. Díky Martine. Moc rád bych taky uvítal spolupráci a výměnu názorů a poznatků s někým, kdo se paterny WCCi na forexu zabývá.

-

Diskuze k článku: Obchodujeme Elliottovy vlny VII (Zpět v Praze – Index PX BCPP)

příspěvek: Jiris109 odpověděl na příspěvek uživatele Financnik.cz ve vláknu Finančník.cz - diskuze k článkům

Ty jo, tak jsem ty vlnky přechroupal jako by nic a jsem velmi překvapený, jak to cely sedí a klape. Osobně jsem se tusim od treti kapitoly ztratil ve vyrazech a popiscích, což je způsobeno asi jen nedokonalou znalostí pravidel, ale až to budu dneska číst popáte a pošesté, tak verim, ze to bude lepsi. Díky za zajímavé čtení. -

Testování strategie

příspěvek: Jiris109 odpověděl na příspěvek uživatele viki ve vláknu Dotazy a odpovědi - jen archiv [POUZE KE ČTENÍ]

Ahoj, můžu se zeptat, stačilo by mi na backtesting koupit od sierry level 1 a od ScMagic 2s data ES. Nebo je lepší připltit si v sierre na vyšší level? díky za odpověď -

SCMagic a historicka data

příspěvek: Jiris109 odpověděl na příspěvek uživatele flakac ve vláknu Knihy a ostatní software

Dobrý den, mohl bych někoho ze zde přítomných poprosit o pomoc při shanění dat na backtest? Rád bych nějak levněji data na ES pro sierru, jsem student a každá koruna výdajů je velicé citelná. díky moc