spotys

-

Počet příspěvků

28 -

Registrace

-

Poslední návštěva

Vše publikováno uživatelem spotys

-

Diskuze k článku: Technická analýza pro nováčky 6: Jak plánovat výstupy?

příspěvek: spotys odpověděl na příspěvek uživatele Financnik.cz ve vláknu Finančník.cz - diskuze k článkům

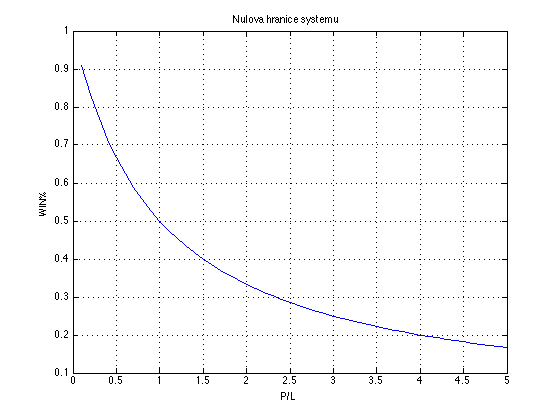

Zdravím všechny, koho zaujala problematika money managementu. Obrázek v článku je podle mého názoru dost matoucí pro člověka, který si není jist, co znamená vyšší vs. nižší RRR. Ve skutečnosti je totiž pojmem vyšší RRR označováno menší číslo, protože např. RRR 1:3 rádi prohlásíme za vyšší než RRR 1:2, avšak 1:3 = 0,33, zatímco 1:2 = 0,5 tzn. RRR 1:2 je vyšší. Tomuto zmatení lze předejít použitím P/L, které je mnohem intiutivnější a s trochou dobré vůle se dá říct, že P/L = 1/RRR (ikdyž obě se používají v trochu jiném kontextu, takže tento vztah používám jen pro vysvětlení problému). Na přiloženém obrázku je tedy na vodorovné ose znázorněno rostoucí P/L a na svislé procentuální úspěšnost systému. Výsledná křivka je tzv. nulová hranice systému, tedy rozhraní mezi profitabilním a ztrátovým systémem (sytém vydělávající nula). Každý systém se dá nakreslit jako bod v této rovině a podle toho, jestli je nad nebo pod křivkou se jedná o profitabilní či ztrátový systém. Je vidět, že, přesně jak zaznělo v článku, systém s lepším (větším) P/L tj. lepším (nižším) RRR si může "dovolit" nižší pravděpodobnost úspěšnosti, protože zkrátka množství ztrát způsobené horší úspěšností dožene profity, které jsou ve správném poměru větší než ztráty. Konstrukce této křivky je jednoduchá a vychází z definice střední hodnoty E systému: E = P*p + L(1-p), kde P je průměrný profit, L průměrná ztráta a 'p' je pravděpodobnost úspěšnosti systému. Položíme-li E = 0 (protože nás zajímá nulová hranice), dostaneme jednoduchou úpravou: P/L = (1-p)/p, nebo p = 1/(P/L + 1). Záleží, zda považujeme za nezávisle proměnou 'p' nebo 'P/L'. Na obrázku je tedy zobrazen ten druhý vztah.

-

Diskuze k článku: 20. Money-management

příspěvek: spotys odpověděl na příspěvek uživatele Financnik.cz ve vláknu Finančník.cz - diskuze k článkům

Ano boraxi, vystihl jste to naprosto presne. Co se snazim rici je, ze 1. priklad z vaseho posledniho prispevku, ktery vychazi hure, ma vyssi RRR nez ten druhy, nebot, jak jiste uznate, 1/3 > 1/4. Tedy nizsi pomer risku a zisku (RRR) je lepsi. V clanku se vsak pise, ze lepsi je vyssi RRR, coz by znamenalo, ze je lepsi system s RRR = 1/3 a to jak jste spravne ukazal neni pravda. Mozna se pouziva skutecne vyraz 'vyssi RRR' pro pripad, kdy je v pomeru vetsi jmenovatel (v nasem prikladu ma 1/4 vyssi jmenovatel nez 1/3), potom ovsem mluvime o pomeru zisk/risk, coz dava 3/1 a vyssi pomer ma pak opravdu ten lepsi system, avsak jednalo by se o pomer zisk/risk = 1/RRR (tedy jakysi Reward Risk Ratio) a ne RRR (Risk Reward Ratio). O to vice to pak povazuji za matouci. Snad jsem se jiz lepe vyjadril. Stepan. -

Diskuze k článku: 20. Money-management

příspěvek: spotys odpověděl na příspěvek uživatele Financnik.cz ve vláknu Finančník.cz - diskuze k článkům

Jestli tomu dobre rozumim, vyjadruje RRR (Risk Reward Ratio) pomer Rizika ku Zisku. Tedy RRR = Riziko/Zisk. Jiste budu od systemu chtit, aby s danym rizikem (riskovanou castkou) byl schopen co nejvyssiho Zisku (tedy pravdepodobneho prumerneho zisku (na obchod), jak je uvedeno v clanku). To ovsem implikuje nizke RRR, nebot zisk je ve jmenovateli. Tedy cim vyssi je prumerny zisk systemu na obchod pri danem risku, tim nizsi je RRR. -

Diskuze k článku: 20. Money-management

příspěvek: spotys odpověděl na příspěvek uživatele Financnik.cz ve vláknu Finančník.cz - diskuze k článkům

Dobry den, mel bych pripominku k vecne spravnosti bodu 2 sekce "Tři zlatá pravidla money-managementu". V posledni vete nabadate k uprednostneni systemu s co nejvyssim RRR, coz je zcela v rozporu s tim, o cem cely clanek hovori. Je mi jasne, ze ctenar, ktery se vazne hodla zabyvat obchodovanim, tuto nesrovnalost musi z kontextu odhalit, avsak jako matematik (a tak trochu formalista) uprednostnuji informaci korektni. Navrhuji tedy vetu opravit, nebo alespon preformulovat tak, aby bylo lepe zrejme, co ma mit nas hypoteticky system nejvyssi a co naopak nejnizsi, aby nedochazelo ke zbytecnym nedorozumenim. preji prijemny den, Stepan.