bobek

-

Počet příspěvků

260 -

Registrace

-

Poslední návštěva

Vše publikováno uživatelem bobek

-

Ahoj 3ddi3, nechapu uplne, kde mas nejasnost, ale jestli se nepletu, tak by to melo byt jednoduche: akcie proste zmizi proti sobe, ceny se neresi. Dividenda taky zmizi, resp. zmizi jeste nejakych 15% na dan (nebo kolik v Eur), vysledek obchodu bude ziskane premium minus ten rozdil za divi, cili ocekaval bych aspon +200 Eur. Schvalne pak napis, docela by me to zajimalo.

-

TastyWorks - Nový Bezkonkurenční Brooker?

příspěvek: bobek odpověděl na příspěvek uživatele petrmachacek ve vláknu Opce

Toma i Tastyho znam, hodne videi jsem videl. Diky za tuhle informaci, budu to sledovat, -

beginvestor: zkusim jen sve dva centiky: vypisuji naked put na akcie, a to tak, ze je nechci nakoupit (ale pripadne prirazeni by mi moc nevadilo). Delam to s volnymi penezi, ktere chci mi stale "skoro volne". Vypisuji okolo 6 tydnu do exspirace put s deltou cca 0.15. Ted jsou opce levne, takze premia mizerna, rekneme, ze u IB mam na 1000$ blokovaneho marginu cca 35$ premia. Nize bych nesel. Sleduji akcie indexu DJ30 a SP100. Hledam peaky ve volatilite, kontroluji datumy earnigs a nekdy i EDD. U IB platim za 1 opcni kontrakt nejcasteji cca 0.79$. k Tvym akciim: - Unilever jsem nasel UNA na Amsterdamske burze (asi): mam vypis Feb 17 Put 35 za 0.47$, to mi v pripade, ze to chcec koupit na drzeni, asi prijde smysluplne (mym pohledem bez znalosti tvych potreb). - OHI: nevidim ted aktualni opcni retezec, ale taky mam striky po 5 a zda se mi, ze za 40 callku bys dostal asi tak pet centu, takze bys byl na nule. Tohle mi smysl nedava. T.

-

Vzkazy pro Tomase (listopad 2016)

příspěvek: bobek odpověděl na příspěvek uživatele bobek ve vláknu Finančník.cz - otázky a odpovědi

Dobry den, Tomasi, dovolim si udelat opak toho, co jste udelal Vy, a protoze to zatim nikdo dalsi neudelal, zakladam timto nove vlakno k Vasemu dnesnimu videu. Tak snad mi to jako dlouholetemu "klientovi" odpustite. Sedim za stolem se dvema monitory, jsem vzdalene pripojen na dva vyvojove servery, jeden server exekucni a nejake dalsi stroje a implementuji Market Internals do svych AOS strategii. Bez Vas a bez Financnika bych tady nesedel. S nejvetsi pravdepodobnosti bych sedel v open space v nejake korporaci a jezdil do zacpane Prahy sluzebni skodovkou, kterou bych mozna ani nemel kde zaparkovat. Ohromnym zpusobem jste Financnikem ovlivnili muj zivot. Poslednich 6 let bylo tech nejtezsich, ktere jsem prozil, ale vzdy jsem mel pred sebou vidinu konkretniho cile a kazdy den jsem na sobe drel. Dal jste mi silu vzeprit se dnesnimu konformnimu systemu. Je uplne jedno, jestli ted na burze vydelavam, nebo ne, protoze i v tech nejtezsich chvilich jsem vedel, ze na tom nezalezi, ze i bez penez bude muj zivot uz navzdy jiny. A ze ty penize nakonec taky prijdou. Protoze nejdulezitejsi je mit jasny cil a vytrvat. Protoze vsichni jsme rocketmani, co se mohou katapultovat do nepopsatelných výšin. Vy jste proste jen vyletel o neco vys, proto se ted (se smutkem, videl jsem to a nedivim se) loucite. Dekuji Vam. Tomas R. -

Franta1441: ted nemuzu se screenshotem, ale jestli myslis v grafu, tak na graf kliknout pravym tlacitkem a vybrat myslim Chart parameters. Tam priblizne uprostred v miste, kde je hodne ctverecku k zaskrtnuti, zvolit Show option implied volatility. Pak se pod grafem trhu zobrazi i graf IV. T.

-

Diskuze k článku: Bezplatný Quandl a jeho nasazení do „workflow“ hledání korelací

příspěvek: bobek odpověděl na příspěvek uživatele Financnik.cz ve vláknu Finančník.cz - diskuze k článkům

Petre, jasne, vzdyt ja jsem to pochopil. Dekuji Vam za inspirace. -

Diskuze k článku: Bezplatný Quandl a jeho nasazení do „workflow“ hledání korelací

příspěvek: bobek odpověděl na příspěvek uživatele Financnik.cz ve vláknu Finančník.cz - diskuze k článkům

Jo, jeste takova malickost: zaujaly mne i konkretni korelace mezi akciemi, napr. dvojici MMM - CVX bych teda nehadal. Pri blizsim zkoumani matice jsem si pak vsiml, ze nejakym nedopatrenim budto uz z dat, nebo jen z popisku vypadlo jedno pismenko K: O je sice celkem zajimava akcie, ale v DJ indexu je KO, matka vsech tloustiku a zkazenych zubu :-) To jen na okraj, jako dukaz, ze Vase clanky skutecne ctu - a verim, ze nejsem sam. -

Diskuze k článku: Bezplatný Quandl a jeho nasazení do „workflow“ hledání korelací

příspěvek: bobek odpověděl na příspěvek uživatele Financnik.cz ve vláknu Finančník.cz - diskuze k článkům

Dekuji moc ze vcelku vyraznou pomoc. Jdu se do toho vecer ponorit, prisel jste mi vhod s tou korelacni matici. Jako puvodem UNIXak, i kdyz neprogramator, zkusim jeste pyCharm, protoze Anacondu jsem uz nainstaloval a trochu mne to vydesilo :-) Mimochodem, mohl bych na Vas zkusit jeste jeden dotaz? Pred nejakou dobou jste psal (nebo jsem to tak pochopil), ze s vyuzitim Pythonu obchodujete opce a (a planujete automaticke exekuce). Nevim, zda k tomu pouzivate brokera a data z IB, ale pokud ano, zajimalo by mne, zda se z IB daji nejak brat aktualni data Implied Volatility u akcii. Nekolikrat jsem to zkoumal v popisech IB API, ale neprisel jsem na to. Jen mne napadlo, ze nejake funkce tam v API k tomu jsou, ale spis to na mne delalo dojem, ze to funguje vypoctem pres Black-Scholes model. Pritom mi jde jen o hodnotu IV, kterou si kazdy velice snadno muze zobrazit v TWS. Za nasmerovani bych bych velmi vdecny, chystam se nejak zautomatizovat Cash Secured Put strategii. T. -

Diskuze k článku: Bezplatný Quandl a jeho nasazení do „workflow“ hledání korelací

příspěvek: bobek odpověděl na příspěvek uživatele Financnik.cz ve vláknu Finančník.cz - diskuze k článkům

Dobry vecer, Petre, dekuji za velmi uzitecny clanek: o zminovanych nastrojich vim, ale zatim jsem se nedostal k aktivnimu pouzivani. Bohuzel nedokazu si tak uplne poradit s Vasim kodem. V jakem prostredi to spoustite. Podle toho procenta na zacatku jednoho z radku se jedna o iPython, se kterym mam nulovou zkusenost. Pouzivate snad Anacondu a Jupyter? Muzete mne nejakym smerem nakopnout? Dekuji, T. -

no, jestli mas 500 opcnich kontraktu, tak to fakt neni zrovna malo. takze jsi v tom za 5 tisic. abys mohl prodat call na strike 29, musis mit na margin 50 tis. takze jestli dobre pocitam, tak riskovat 50, abych zachranil 5, no nevim. pokus se to spis prodat, ja bych do tohoto prusvihu asi dalsi penize nelil. pokud jsem se nekde spletl, tak se omlouvam, nebylo to umyslne, ale z hlouposti. nemam tohle nacvicene, jen vychazim z teorie a nejake praxe. docela by mne zajimalo, jestli se tady objevi mapler. dej vedet. T.

-

Moger: kolik toho mas kontraktu? A hlavne, za kolik jsi koupil? Spadlo to pekne, ale IV zase az takovy propad neudelala. Kazdopadne Mar 30 Call vypada uz jako bezcenna. A casu je malo. Ja bych to nekomplikoval a pouzil bych vertikalni kreditni spread: www.theoptionsguide.com/bear-call-spread.aspx. Takze bych prodal stejny pocet Call na strike napr. 28, mozna i 27, premia jsou mala a neznam Tvou kupni cenu. T.

-

Ahoj maplere, rad vidim, ze jsi stale zdrav a podle vseho stale vypisujes. Je samozrejme lepsi vypisovat opce, nez clanky do fora, takze pokud by ses tady uz treba nemel nikdy ukazat, chci se i ja pridat k podekovani za kvalitu Tvych prispevku. At se dari, T.

-

mapler, ne, nebylo to spatne pochopeno ;) ja si myslim, ze Tvuj prispevek je 100% pravda, protoze o ochranu kapitalu jde predevsim. ale na to mnohdy clovek s opravdu malym uctem nedba a pak se divi. jinak me se strasne tezko v dnesni dobe formuluje, vzdycky se nekde neco zasekne na nejakem jednom slove.... prosim delej, ze jsem slovo 'obhajovat' vubec nenapsal :-) Sheridanuv 9/23 kalendar: nevim presne, jak on tomu rika, mozna 9-Day Calendar: ve stredu proda RUT strike ATM s expiraci za 9 dni a nakoupi stejny strike s expiraci za 23 dni nebo vic (preferuje mesicni opci, resp. vic nez 23 dnu kvuli mensimu rozpadu thety). obchod ridi max. 2x za dobu zivota - pridanim kalendare. Puvodni PT 12%, SL 15%. Exit na PT, SL nebo nejpozdeji pristi stredu. Neco podobneho tady popisuje a snad i obchoduje "jirib" na SPY. Je mi to blizsi, nez na akciich, protoze se to malo hybe a da se to fakt opakovat porad. DS doporucuje kalendar jako zakladni opcni strategii pro zacatecniky s tim, ze se to ma delat 100% mechanicky. Pry jeho studenti maji 5% vyvar za mesic. To je shodou okolnosti i muj mesicni cil.

-

ahoj maplere, preji pekne slunecne odpoledne (pokud jsi taky nekde uprostred Evropy, pripadne jinde, kde je nebe tez bez mracku). moc nevim, z ktereho konce zacit. a taky nevim, zda se mam hajit, nebo jenom diskutovat :(. opravdu neexponuji 80% uctu v marginu IC v jedne expiraci, jak se mnohde uci. to samozrejme neni smrt zitra ani dnes, ale s nejvetsi pravdepodobnosti smrt uz vcera. za tech 21 mesicu, co jedu IC nazivo, jsem mel vcelku minimalni ztraty, resp. poprve az ted v srpnu, kdy jsem se propadl o 2 mesice zpet. ustal jsem lonsky rijen, ted v srpnu mne trh taky nevymetl, protoze jsem ctvrtek pred velkym poklesem vsechny put nohy zlikvidoval (to se tady resilo). money management mam nastaveny tak, abych v zadnem jednotlivem obchode nemohl ztratit v zadnem pripade vic, nez 2% uctu. (z toho plyne vyse uctu). tohle je prece takove mene konzervativni nastaveni pro ID. kdyz jsem psal o navysovani kontraktu, myslel jsem poruseni tohoto pravidla. nikdy jsem nemel u kondora v jednom vstupu do jedne expirace margin vetsi jak 1000$. tohle pravidlo jsem ted prehodnotil s tim, ze do jedne expirace vstoupim jenom jednou. ve viru srpnovych udalosti jsem se taky rozhodl, ze kvuli rizeni nebudu vstupovat v jedne expiraci napr. do RUT a SPX zaroven, protoze je to de facto stejny obchod, ale ze bych mozna mohl vstoupit dvojnasobkem kontraktu. Podotykam, ze mluvim o marginu a 2%, takze pri vyuziti SL napr. u IC jsme rekneme na petinove ztrate. cele moje uvahy jsou de facto pouha diverzifikace. proto jsem psal o VEGA pozitivnich a VEGA negativnich strategiich. Ten kalendar ala Sheridan 9/23 je z vetsi casti zalozen na rozpadu THETA, takze je to taky neco trochu jineho. samozrejme opet pri splneni vyse uvedeneho money managementu. dalsi moznost, kterou jsem zvazoval, je diverzifikace v podkladech. na jedne strane jsou ETF jako SPY ci IWM, ve druhe skupine muze byt treba GLD nebo TLT, ktere s nima maji negativni korelaci. podobne u kalendaru na akcie je dobre vybirat podle oboru (napr. energie vs. consumers). tim vsim se chci dostat k tomu, ze to bude z co nejvetsi casti hra na pravdepodobnost - ze trhy se vlastne nehybou, ze vysoka volatilita vetsinou zase rychle klesne, ze casova hodnota opci se ztraci... motivovan jsem taky tim, ze chci v IB Risk Navigatoru co nejjednoduseji videt, jak na tom jednotlive strategie jsou, aby se zjednodussilo rizeni. jestli mne neco napadne, zase napisu. T.

-

ahoj maplere, pripojuji se k tem, kteri dekuji a obdivuji, ale to uz vis. Pro mne je az neuveritelne, kdyz vidim, jakou praci si davas s kazdym slovem a obrazkem... ja bych na to nemel nervy :-) jinak k obchodovani: krome vcelku prosteho ID systemu na rope jedu na opcich i jednoduche, mechanicke obchody, opakovane se zeleznou pravidelnosti (jak doporucuje Dan Sheridan), abych nad tim nemusel premyslet a nebralo mi to moc casu. tocim na zakladnich podkladech jako jsou velke indexy a jejich ETF strategie jako IC, IB a kalendare a DDiag, a to tak, ze male pozice, ale zato na tydenni expiraci. akorat mam problem, ze v H1 2015 jsem tocil hodne podkladu vcetne akcii, napr. na tom NFLX jsem z nepovedeneho IC udelal svuj nejlepsi single obchod vsech dob. nicmene velke mnozstvi podkladu a expiraci bylo hodne narocne na rizeni (zatim umim ridit jen kazdy obchod zvlast, i kdyz samozrejme dusledky volatility si uvedomuji a umim se ji prizpusobovat), coz se ukazalo ted v srpnu - byla to docela honicka. no, a tak jsem se rozhodl, ze jsem skromny chlapec (staci mi male japonske auto, trocha ryze a syrovych ryb :) ) a tudiz omezim pocet podkladu a strategii na par fixnich kombinaci a pri nedostatku premia budu misto poctem jednotlivych obchodu navysovat pocet kontraktu, prece jen uz jsem ziskal za rok a 9 mesicu live opci nejake zkusenosti, tak snad tech par kontraktu navic ustojim. a co tim vlastne chci rict? no, ze mam trochu problem, ze mi chybi oblibena a jednoducha strategie VEGA pozitivni (vyhovuji mi ty VEGA negativni). Zde Tebou prezentovany navrat do contanga je vlastne taky takova VEGA negativni strategie, neni-liz pravda? Tydenni VIX opce mne zaujaly, nedokazal bys nejakym zpusobem komentovat mou touhu po mechanicky provaditelne VEGA pozitivni opcni zalezitosti? Prosty kalendar provozuji jen v Sheridanove variante 9/23 na ETF, na jednotlivych stocks mi to je nejak proti me pohodlne srsti. takze muj dotaz jeste jednodusseji: co takhle neco jako debetni spready na weekly VIX? (prosim nekamenovat mne, zatim jsem zadny vlastni vyzkum timto smerem nepodnikal, ale napadlo mne to uz driv a Ty ses vlastne zeptal, co chceme slyset). hodne stesti, T.

-

mapler: perfektni, jednoduche, dekuji

-

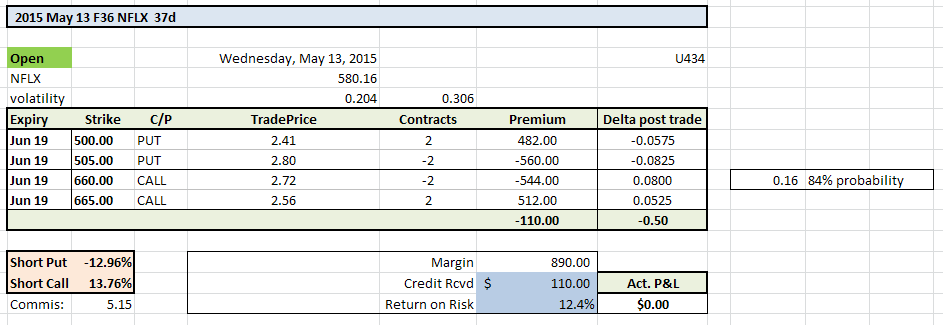

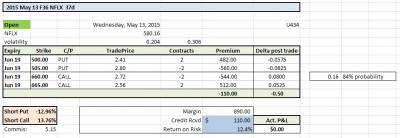

mapler: dobre rano. Jelly Roll strategie mne zaujala a uz se tesim, az si ji osaham v ThinkBacku. Obchoduji prevazne IC s velice striktnim money managementem, obcas nejaky kalendar, kdyz je nekde hodne nizka volatilita a chce se mi. Za posledni rok a pul jsem udelal cca 80 malych kondoru, takze je to docela honicka. Letos se snazim vic zapojit i kalendare, abych mel nejake Vega-pozitivni strategie. U kondoru jsem pridal k velkym indexum take nejake vybrane akcie, z nichz AAPL kondory delam pravidelne s casovou diverzifikaci, kdykoli ziskam aspon 0.18 USD, u ostatnich akcii vypisuji dle IV a data earnings a abych mel tez aspon 10% premia z risku. Kondory kupuji vzdy jednotlive po spreadech, obcas leguji. Na vetsich korekcich vypisuji PUT spready s dvojnasobnym poctem kontraktu. Na obrazku je videt, jak ta moje pozice na "drahem" a blaznivem podkladu NFLX zacinala: uplne normalni Iron Condor s rozsahem pres 13% na kazdou stranu. Navic si lze vsimnout, ze na stranu Call je dokonce vic prostoru, nez smerem dolu, coz je pri stejne delte vyjimecne, obvykle to vyjde tak, ze je vic mista smerem dolu. Pokracovani obchodu uz je pak zrejme v mym prispevcich vyse. Momentalne jsem s touhle pozici spokojen, jediny problem je, ze to byl prvni pripad, kdy jsem premenil nepovedeneho IC na kalendar - hlavne mi vadilo, ze jsem tim porusil svuj MM a potencialne mohl ztratit vic, nez obvykly SL. Ted, kdyz mam od vcera novy kalendar, si jeste potrebuji nastavit nejaky SL a PT pro tento "after-trade". Tot zatim vse. Preji dobre obchody, T.

-

zdravim, maplere, dneska jen strucne, aneb absolutne nestiham: - chtel bych podekovat za Tve odpovedi, rozhodne nezapadnou a az se vzpamatuji a dopisu denik ostatnich obchodu, jeste se k nim vratim a vsechno si osaham. BTW, Jelly Roll je podle mne mj. i uplne obycejna rolada, jakou jeste obcas dela neci babicka - to podle me tu opcni pozici dost pripomina... - IB mi vcera nedovolilo kvuli marginu koupit 200x podklad, a to i presto, ze uz jsem mel koupenou tu long putku. Na ostatni akcie ode mne chce cca 20-25%, ale na NFLX chtelo pres 50% hodnoty, coz k dispozici nemam. Zbezne jsem se dival na stranky IB a zda se mi, ze pozadavek na margin pro Conversion je skutecne podobny tomu, jako kdyz chci koupit akcie. Takze jsem s kosmetickym ziskem koupenou opci po nejake dobe zase prodal. - short opci 660 jsem nakonec pri vcerejsi drobne korekci koupil zpet za 5.20, takze mam trochu klidu. Dneska je cena opce vys, takze dobry. Do prirazeni jsem jit nechtel, protoze muj vyhled na NFLX je byci, ta akcie se proste zblaznila... - dneska rano jsem se rozhodl vypisovat kalendare, coz jsem dnes po open, kdyz se ukazalo, ze IV asi pujde mirne dolu, vykonal za 10.20, cimz jsem se pojistil aspon castecne proti poklesu podkladu a hodlam jet dal. Jak pise dagobert, "vazim si kazde vydelaneho dolaru", a az na to nebudu mit pripadne nervy, vyskocim. preji uspesne obchody, T.

-

pokracovani...... Pri vcerejsich close cenach je cela akce "NFLX" pro mne -324 USD celkem bez komisi (pocitano stranou v Excelu). Na obrazku z Risk Navigatoru nejsou uzavrene pozice, takze se nezobrazuje obchod z minuleho tydne, kdy puvodni ochrannou nohu Call strany IC jsem prodal se ziskem a puvodni vypsanou jsem zajistil prave 665 Call Jul-24 (a muj naklad na 665 Call Jul-24 je tudiz zatim 31.95. Tim se dotavam k me myslence. Hrozici ztratu z IC ve vysi 890 USD celkem jsem zatim dostal na 324 USD. Ted potrebuji co nejlepe zlikvidovat tu vypsanou nohu. Nasledne bych si chtel tu Callku Jul-24 nechat, protoze Jul-15 jsou u NFLX earnings a schvalne se podivejte, co delala IV opci NFLX kolem Apr-15. Zatim jsem se z Tveho prispevku, maplere, dostal jen ke Conversion, coz by mohla byt elegantni metoda, jak to tento mesic zamknout a zavrit. Jdu dale studovat Tvuj prispevek a zatim dekuji. T. PS. Samozrejme, ze ten obchod minuly tyden jsem delal ne z domova, ale behem dovolene ve dvou, tj. v nejhorsi moznou dobu. Den predem to nebylo na SL a pak uz se staci podivat na graf...

-

ahoj maplere, moc Ti dekuji za odpoved. ja to tusil, ze jsem se nemel ptat :-) schvalne jsem se snazil psat co nejmene detailu, abych nebyl ovlivnovan nazory ostatnich (byt mnohem zkusenejsich). Rozhodne jsem nechtel vedet, kde budeme v patek - ale cekam, ze ITM, to je skoro jiste :-). Ptal jsem se (chtel jsem se ujisit, ze je to pravda), zda se opce na NFLX budou dat koupit zpet jeste tento patek do 22 hodin a zda treba nebyva lepsi koupit to zpet driv, tj. dnes nebo ve ctvrtek. Ale kdyz uz teda, tak konkretne. Odhledneme, ze jsem mel kondora, zanedbejme i PUT stranu. V tomto okamziku mam nasledujici - viz obr.

-

Dobry den, dovolim si dotaz: mam vypsanou Call opci na NFLX, ktera bude expirovat tento patek a v tomto okamziku je ATM (ta opce je soucasti nepovedeneho IC, predelaneho na diagonal s koupenou zajistujici opci s exp. Jul-24 - netroufl jsem si minuly tyden jit do naked call). V pripade, ze bude opce ITM ci ATM, musim ji odkoupit zpet. Otazka zni, kdy to udelat, t.j., zda se tato opce na NFLX Jun-19 bude obchodovat jeste v tento patek az do 22 hodin naseho casu, pripadne zda doporucujete napr. se ji zbavit nejpozdeji ve ctvrtek. Jde mi o to, abych ji koupil zpet s obsahem minimalni casove hodnoty. Dekuji, T.

-

Diskuze k článku: Mé tradingové závazky pro rok 2015

příspěvek: bobek odpověděl na příspěvek uživatele Financnik.cz ve vláknu Finančník.cz - diskuze k článkům

Ahoj vsem! S politovanim koukam, ze zde moc prispevku nevidim. Bohuzel posledni rok az dva to tak u urcitych typu clanku, jako je i tento, byva casteji, nez je mne osobne (a verim, ze i dalsim) prijemne. Pokud takovy clanek nezaklada neco jako "tipico flame-war", nebo nejakou konkretni technickou diskusi, diskutuje se zde v urcitych pripadech tak nejak - zvlastne. Takze - abych prispel aspon nejakou pozitivitou, protoze panum Financnikum vdecim za mnohe (hlavne za to, ze jiz pres 3 a 1/2 roku nejsem korporatni krysou, zneuzivanou lobbistickymi skupinami): - momentalne sedim na terase pronajmuteho domu na Kanarech s lahvi vcelku obycejneho, ale dobreho bileho vina - miluji to tady, ale trvale zde byt nemohu, protoze to moje rodina a rodinny business nedovoluje, nicmene jezdim sem relaxovat a pracovat a hlavne premyslet nad tradingem pravidelne a casto - aktualne zde intenzivne pracuji na vyberu jiz loni live otestovanych opcnich strategii do sveho opcniho potrfolia - [bold] od roku 2015 si slibuji, ze dokazu pokryt z tradingu 100% beznych zivotnich nakladu [/bold](dosud se to z tolika procent nedarilo, protoze jsem se intenzivne venoval rozvoji rodinneho businessu a cile z roku 2013 jsem (bohuzel az ke dni 29.12.2014) uskutecnil na 100%) Preji vsem hodne uspechu a volatilitu dle jejich preferenci. Na zaver si dovolim parafrazovat jednu z vet Sama Crowleyho: Byt enterpreneurem je tradicni volba: kdyz prijeli sem do Ameriky kolonizatori z Evropy, tak zde nezadali o zamestnani, ale kazdy z nich zacal nabizet ostatnim to, co bylo v jeho silach a dovednostech. -

mapler: excelentni prispevek, ktery je sumarem nekterych Tvych vlaken... dekuji a vsem, co opcuji, preji tu spravnou volatilitu do roku 2015

-

60 dni pro jednu registraci a pocitac

-

mapler: Tve vlakno neni ani nahodou ztrouchnivele, ba naopak - je myslim tezce nedocenene. zustavem vdecnym pasivnim ctenarem, protoze mi moje situace ani nic jineho ani nedovoli (od leta marne hledame zamestnance, takze supluji jejich cinnost). akorat jsem se svezl par spready na sesupu volatility pred nekolika tydny :-)