Libos

-

Počet příspěvků

40 -

Registrace

-

Poslední návštěva

Dosažená komunitní hodnocení

")

Newbie (1/14)

0

Komunitní reputace

-

Diskuze k článku: AOS: Originální nápady na breakout systémy

příspěvek: Libos odpověděl na příspěvek uživatele Financnik.cz ve vláknu Finančník.cz - diskuze k článkům

Žádnou obecnou radu nehledám, jenom jsem se ptal, jestli jsou započítané komise a slippage (a pokud ano, tak kolik) :) Ano, může vypadat stejně, ale jde mi o pravděpodobnost... věřím tomu, že existuje nějaká vlastnost equity křivky, kterou když strategie na IS má, tak bude v průměru na OOS úspěšnější, než strategie, které tuhle vlastnost nemají. Jde mi o to, co je ta vlastnost X :) -

Diskuze k článku: AOS: Originální nápady na breakout systémy

příspěvek: Libos odpověděl na příspěvek uživatele Financnik.cz ve vláknu Finančník.cz - diskuze k článkům

Díky za článek. Možná to už v předcházejících článcích zaznělo, ale jak konstruujete equity křivky? Odečítáte komise a slippage? A ještě jeden dotaz, který mi v hlavě vrtá už dlouho: dokážete čistě podle equity (tzn. počet obchodů, jejich distribuce a velikost P/L) s nějakou použitelnou pravděpodobností poznat, že daná strategie bude na OOS zisková? Díky -

Diskuze k článku: Robustnost obchodního systému: Funkčnost na více trzích

příspěvek: Libos odpověděl na příspěvek uživatele Financnik.cz ve vláknu Finančník.cz - diskuze k článkům

Na jakých trzích máte postavené své úspěšné AOS? Snažím se vytvořit strategie na forexu a moc se mi nedaří. Mám definované velké množství proměnných (binárních), které zachycují nějakou situaci v trhu (v podstatě průrazy nějakých hranic cenou nebo indikátorem nebo poloha vůči těmto hranicím). Z těchto proměnných pak náhodně vytvářím vstup a výstup. Postupem času jsem vyvinul v C nástroj, který toto provádí poměrně rychle a efektivně. Rychlost je důležitá kvůli skutečnosti, že 99,99% takto generovaných strategií je odpad - většina z nich není ani zisková, další nesplňují moje podmínky. Mým cílem je z té trošky, co zbyde, vytvořit populaci, kterou budu v dalších generacích zlepšovat genetickým algoritmem. K tomu potřebuji fitness, podle které určím, která strategie je lepší než druhá. A na tomhle místě jsem se trochu zasekl :) Fitness musí být taková, aby její výše na in-sample korelovala s out-of-sample. Testoval jsem některé ukazatele na strategiích v nulté generaci (zatím jen na EUR/USD), abych zjistil, jakých směrem je dobré se vydat v dalších generacích. Sledoval jsem závislost mezi ukazateli na in-sample a poměrem zisk/maxDD (MAR) na out-of-sample. Bohužel jsem žádnou výraznou závislost nenašel, jen takové náznaky - k vyššímu MAR na OOS vedlo vyšší MAR na IS (ale pouze od nějaké hranice, všechny testované strategie měly MAR na IS přes 6), vyšší "equity straightness" (nižší odchylka od přímky), nižší "equity skew" (rozdělil jsem equity na 10 stejně dlouhých (časově) dílů, pak jsem počítal poměr mezi 2 nejziskovějšími a zbytkem). Zkoušel jsem strategie vyhodnotit i na ostatních párech, lehkou závislost jsem našel pouze u MAR na GBP/USD. Mezi počtem obchodů, "jednoduchostí" strategie a MAR na OOS jsem závislost nenašel. Jaké ukazatele na IS považujete za důležité? Má cenu se snažit o strategie s MAR na IS kolem 15? (Z Tomášových článků jsem usoudil že ano, ale trochu se bojím přeoptimalizace) Jinak testuji na minutových datech (cca 3 roky IS, 1 rok OOS). Snažím se nastavit ještě težší podmínky než ve skutečnosti, počítám s 4x násobným spreadem, zásah SL má přednost před PT (na stejné svíčce). Díky za odpovědi -

Diskuze k článku: Mé požadavky na kvalitní mechanický daytradingový systém

příspěvek: Libos odpověděl na příspěvek uživatele Financnik.cz ve vláknu Finančník.cz - diskuze k článkům

Ještě mě napadl jeden dotaz: drawdown počítáte z equity křivky, která zachycuje pouze výsledky obchodů, nebo z equity křivky, zachycující i průběh obchodů? Díky -

Diskuze k článku: Mé požadavky na kvalitní mechanický daytradingový systém

příspěvek: Libos odpověděl na příspěvek uživatele Financnik.cz ve vláknu Finančník.cz - diskuze k článkům

V článku píšete o optimalizačních parametrech, resp. proměnných. Co je pod těmito pojmy skryto? Periody indikátorů, samotný indikátor, velikost SL, PT? Co znamená systém bez proměnných? Nedokážu si ho představit... Pokud bych vzal nějaký jednoduchý systém, např. vstup na denním low a výstup v tom samém dni na close, bude systém (podle toho, jak já vnímám pojem proměnná) obsahovat 3 proměnné - [bold]low[/bold], [bold]close[/bold], oboje vztažené ke [bold]dni[/bold]. Proto ten první dotaz - pravděpodobně označujete pojmem proměnná něco jiného, než to, co považuju za proměnné já. Rád bych si svůj pohled ujasnil. Díky -

Predikce časových řad

příspěvek: Libos odpověděl na příspěvek uživatele sals3r0 ve vláknu Knihy a ostatní software

Jak jsem psal, moc hluboko jsem nešel, zkoušel jsem lineární regresi a NN (feed forward). (minutová data, vysvětlovaná proměnná (t+10)-t, (t+15)-t, vysvětlující proměnné (t-avg())/ std() za různé periody, různé měny a páry (zabývám se forexem), klouzavé okno). Nejsem programátor, používám a upravuju gplab (free toolbox do matlabu). Fitness funkcí optimalizuji celé strategie. Ale jsem teprve na začátku, zatím jsem rád, když dokážu upravit původní kód. Co je LAIMGP? Google davá odkazy jenom na tradingsystemlab -

Predikce časových řad

příspěvek: Libos odpověděl na příspěvek uživatele sals3r0 ve vláknu Knihy a ostatní software

"Předvídacím" obdobím jsem si také prošel. Dnes jsem k predikci spíš skeptický. Možná jsem nešel dost hluboko, ale vidím dva velké problémy (z mého pohledu nepřekonatelné): - curvefitting - netřeba rozebírat - přechod od modelu, který už náhodou v out-of-sample cosi ukazuje, k obchodní strategii. Jakou má souvislost MSE s drawdownem, například? Je důležitější první, nebo druhé? Zabývám se teď genetickým programováním, které mi ve spojení s obchodováním dává větší smysl, než predikce ceny. Fitness funkci si můžu nadefinovat zcela libovolně - tak, aby měla spojitost s realitou, a ne nějakým virtuálním problémem (tzn. tak, aby lepší hodnota fce = lepší strategie). Do funkce můžu zahrnout cokoliv - drawdown, počet obchodů, rozptyl výsledků obchodů atd. Rozdíl mezi in-sample a out-of-sample zde samozřejmě také existuje, ale tak nějak si myslím, že strategie s výbornou fitness v in-sample má větší šanci nebýt propadákem v out-of-sample, než perfektně naučený predikční model. K prozkoumání genetického programování mě inspirovalo tohle vlákno: www.forexfactory.com/showthread.php?t=167720 (hodně se tam řeší programátorské a technické věci obecně, nenechte se tím otrávit) -

harry001 skriptem... koukni v nápovědě v metaeditoru na funkce FileWrite, iClose, iCustom, jsou tam příklady

-

Renda Nevím co přesně chceš dělat, tak ti poradím to, co jsem tu už jednou psal: Pokud z nějakýho důvodu nechceš backtestovat v MT4, vyexportuj si z MT4 data společně s hodnotami indikátorů, které chceš používat, do textovýho souboru. Tenhle soubor nahraj do excelu a pomocí vestavěných funkcí (podmínky atd., možná bude potřeba použít VBA, nikdy jsem v excelu nebacktestoval) proveď backtest.

-

Indikátory a obchodní systémy

příspěvek: Libos odpověděl na příspěvek uživatele Sid ve vláknu Se Sidem o Forexu

Koukni do nápovědy v Metaeditoru na funkce iStochastic, iOpen(High,Low,Close) a FileWrite. Řešil bych to tak, že bych si napsal skript, který zapíše hodnoty OHLC a indikátoru do souboru, který si potom otevřeš v Excelu. Pokud se s programováním nekamarádíš, tak mi napiš na libos.fx@email.cz co přesně potřebuješ, kouknu se na to -

Indikátory a obchodní systémy

příspěvek: Libos odpověděl na příspěvek uživatele Sid ve vláknu Se Sidem o Forexu

Pokud chceš backtestovat v excelu a na obchodování používáš MT4, tak je podle mě nejlogičtější vyexportovat data + hodnoty indikátoru vypočtené platformou. Pak nějaké způsoby a rozdíly výpočtu nebudeš muset řešit. -

Indikátory a obchodní systémy

příspěvek: Libos odpověděl na příspěvek uživatele Sid ve vláknu Se Sidem o Forexu

Neznám VT, ale obávám se, že MA se zápornou periodou interpretuje jako MA budoucích dat :) Nemůže to fungovat už z principu. Leda že bys to využíval při backtestu, to by asi šlo, ale nedovedu si představit jakej by to mělo smysl :) -

Indikátory a obchodní systémy

příspěvek: Libos odpověděl na příspěvek uživatele Sid ve vláknu Se Sidem o Forexu

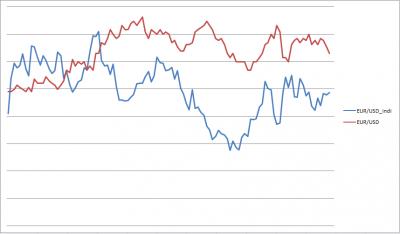

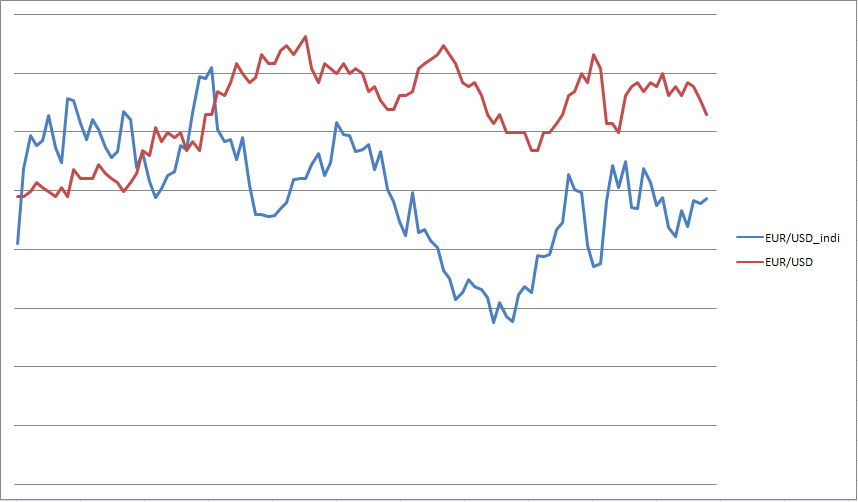

premnath chtel jsem jen ukazat jiny pristup budvar grafy jsou M1 (close ceny) -

Indikátory a obchodní systémy

příspěvek: Libos odpověděl na příspěvek uživatele Sid ve vláknu Se Sidem o Forexu

Stanley, budvar Je to zalozeno na statistickych modelech. Z zadnych knih necerpam, sleduju jenom par mistnich borcu (dekuju za vase prispevky) premnath Bohuzel, na pip presne to nesedi, je mi lito. Preji hodne stesti pri hledani dalsiho indikatoru -

Indikátory a obchodní systémy

příspěvek: Libos odpověděl na příspěvek uživatele Sid ve vláknu Se Sidem o Forexu

[ital]Nejprve je cena (otisk peněz) a z nich se počítá indikátor. Indikátory jsou tak z principu zpožděné za cenou (to velmi známé slovo lagging indicators). Všechny běžné indikátory, do jejichž výpočtu vstupuje cena mají tuto charakteristiku[/ital] Opravdu?