lopo

-

Počet příspěvků

146 -

Registrace

-

Poslední návštěva

Vše publikováno uživatelem lopo

-

Začínající mladík

příspěvek: lopo odpověděl na příspěvek uživatele StRiX ve vláknu Dotazy a odpovědi - jen archiv [POUZE KE ČTENÍ]

A este jeden poznatok, pokial niekto nakresli zisk od jedneho S/R po druhy S/R znamena to len jedno bud je to teoretik, alebo vycibreny obchodnik s jasnou hlavou a odolnou psychikou a skoro dokonalym OS. -

Začínající mladík

příspěvek: lopo odpověděl na příspěvek uživatele StRiX ve vláknu Dotazy a odpovědi - jen archiv [POUZE KE ČTENÍ]

Zdravim, to je presne to prave orechove, Ono vybrat vacsie straty je presne to klepnut klinec po hlavicke, Ilustarcia, si v trhu, mas otvorenu poziciu a trh stanguje, nechce ist tvojim smerom, vsetko nasvedcuje, ze by si mal tu poziciu zavriet v miernej strate, ale clovek je stavany ze chce vyhravat:) dalsie cakanie, uz sa jasne potvrdzuje, ze tam zacina byt lom v neprospech pozicie, este male cakanie ze hadam sa to otoci a ked sa to rozjede tak clovek vyskakuje v najvacsej strate. Bud sa mu aktivuje SL alebo zbesilo zadava prikazy na uzavretie pozicie. Takze MM je pre novacikov na zaciatok to najdolezitejsie, vykonnost systemu moze pocas svojho tradovania zlepsovat, ale najskor musi zacat zapasit, ze musi dodrzovat pravidla, ktore si napisal, investovat primerane uctu, zadavat si SL, neist proti trendu pokial sa zlom nepotvrdi a pod. -

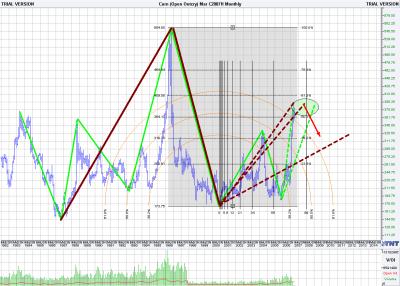

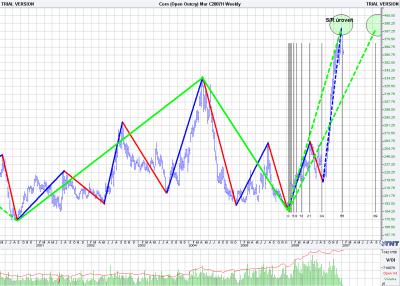

GRAINS - CORN (kukuřice)

příspěvek: lopo odpověděl na příspěvek uživatele vlastas ve vláknu Diskuze nad obchody

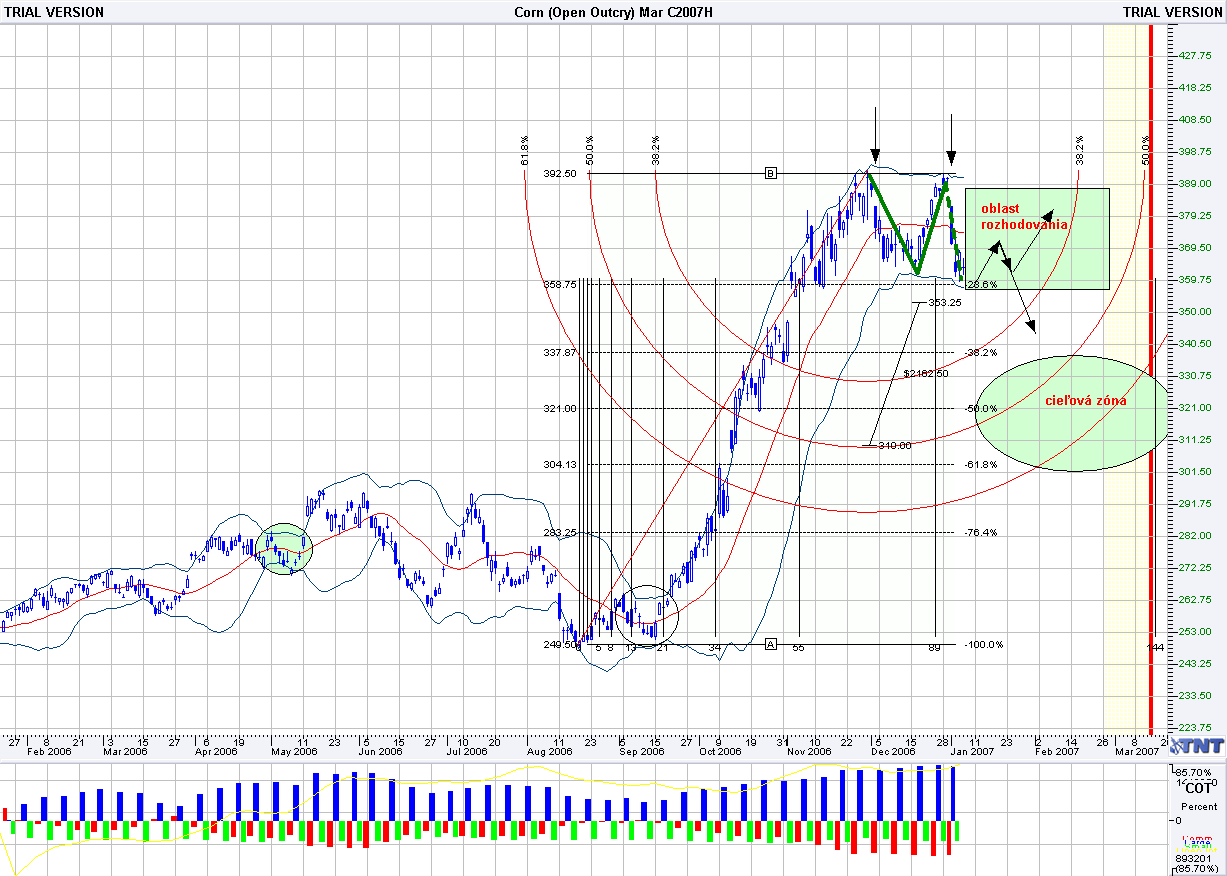

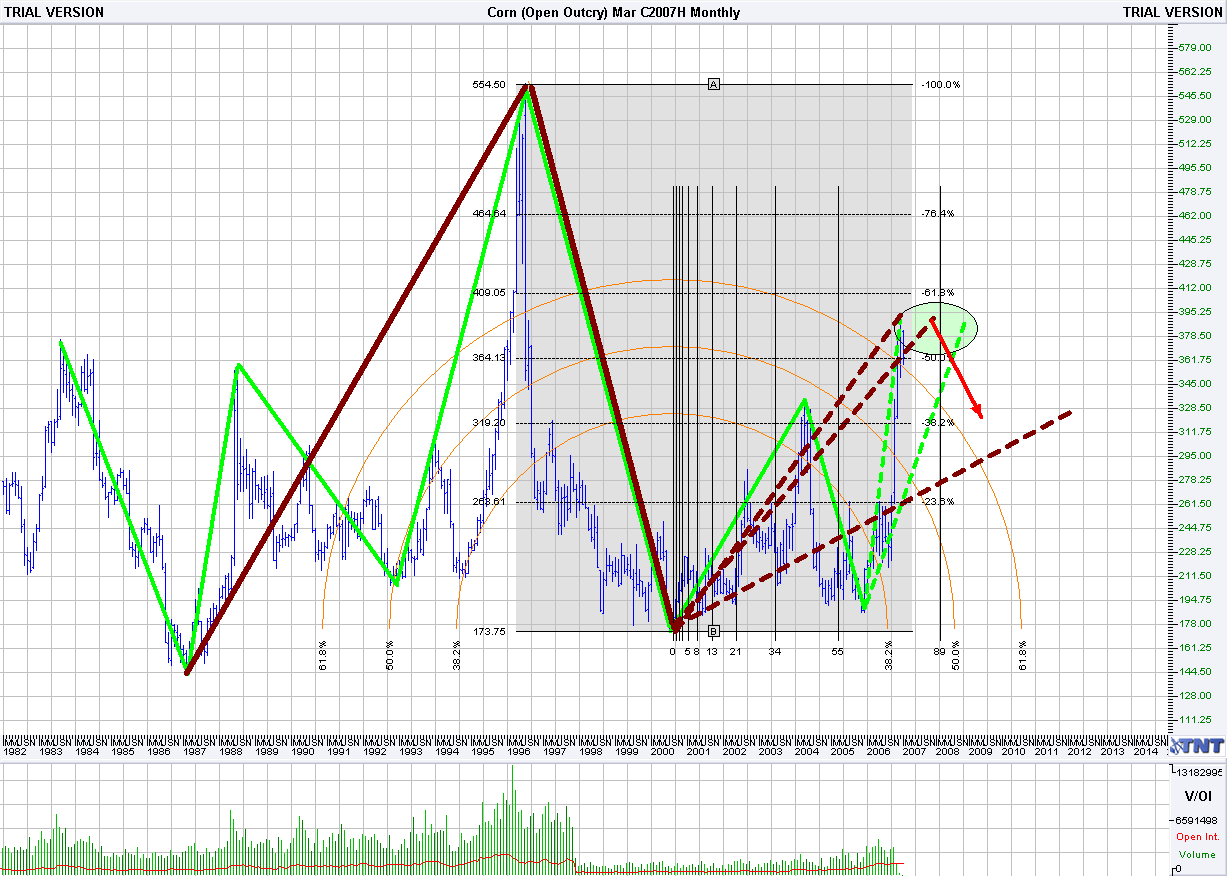

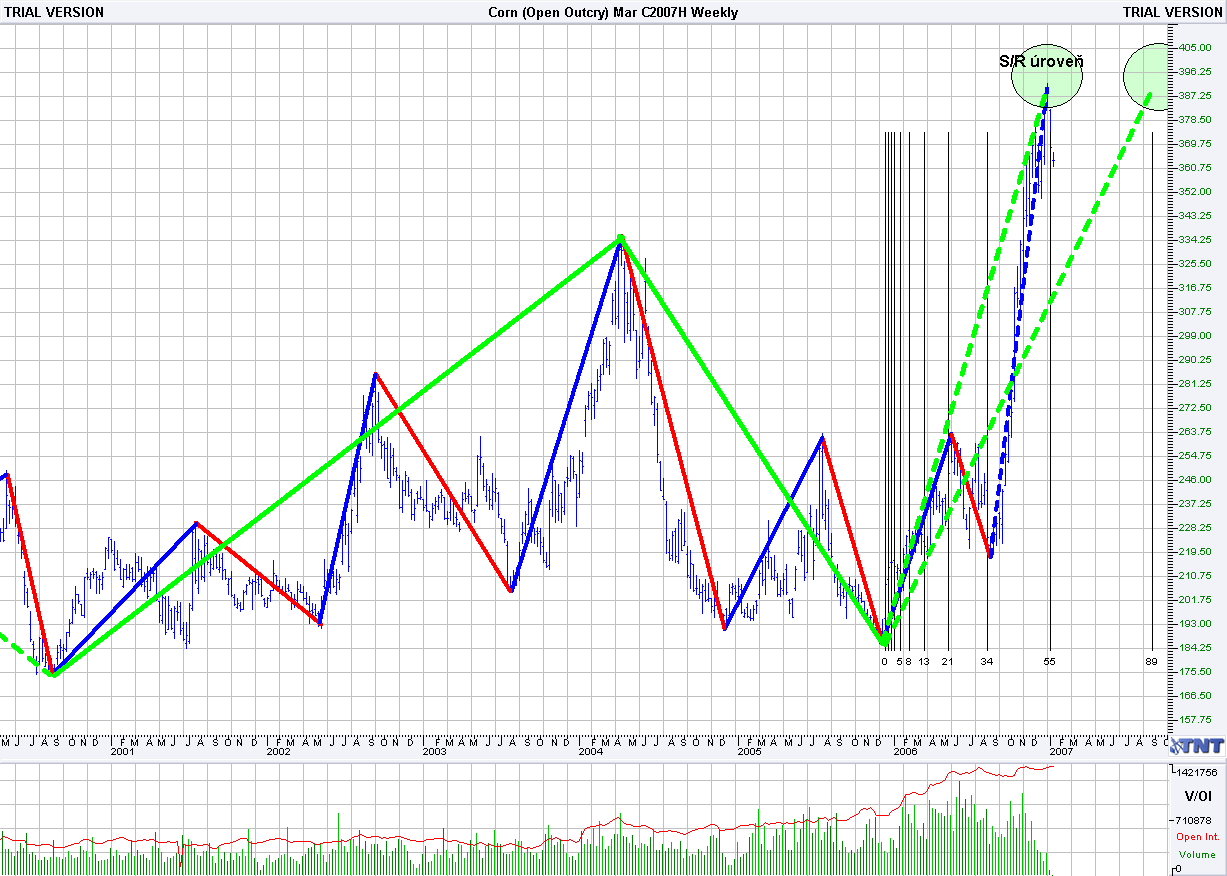

Zdravim, davam do placu taku globalnejsiu konstrukci cornu, z urciteho pohladu mam silny pocit, ze sme blizko otocky velkej cenovej lode cornu. Ako sa hovori co pojde hore raz pojde aj dole a o tom je trh. Takze len pre zaujimavost prikladam obrazky cornu.

-

IMHO: Este by som rad dodal, ze optimalizovat system ma podla mojho nazory uskalia v tom, ze potrebujeme dostatocnu reprezentativnu vzorku. Pokial je vacsina obchodov v trende je ine ako ked je vacsina obchodov v pasme oscilacie do strany. No len tak na hrubo priblizenie, co tym myslim. Ja som dospel k tomu ze je potrebne cakat na spravne obdobie, myslim tym potencial trhu, nizsiu volatilitu. Obdobie kedy sa trh sprava tak ako je nam najvyhodnejsie. lopo

-

Zdravim stavodesign, Mne sa najlepsie osvedcuje polozit Sl za dolezitu S/R uroven pokial nieje daleko. V trhu su vlastne 3 varianty ktore trh urobi, bud prerazi uroven alebo sa od nej odrazi, alebo osciluje chvilku do strany okolo rozhodovacej urovne. V tomto pripade su dolezite vystupy. IMHO: podla mojho nazoru pokial znizujes SL , mal by si snizovat aj PT, napr. 2-3 nasobok SL. logicke je ze systemu to neprospieva ked skrtime trh a chceme od neho ziskat co najviac. Inak umiestnovanie SL podporujem Bollinger bands. Pokial vznika pasmo oscilacie do strany, znizuje sa aj pasmo bollingeru, vznika kanal a vacsinou to znamena cakanie na burku/rozhodovacie pasmo trhu.

-

GRAINS - CORN (kukuřice)

příspěvek: lopo odpověděl na příspěvek uživatele vlastas ve vláknu Diskuze nad obchody

tu uz zavisi od konkretnej strategie, ci mas robustny obchodny system alebo aky, da sa povedat ze mas pravdu ze moze byt maly, je to zavisle od obdobia a momentalnej volatility. Ale zase 500 usd je na 10k dost, zober si par strat a mas dole 3-5 k. Takze si to premysli z pohladu money manazmentu. -

GRAINS - CORN (kukuřice)

příspěvek: lopo odpověděl na příspěvek uživatele vlastas ve vláknu Diskuze nad obchody

Ja zatial na paper ucte u IB, su to zrniny a testujem aj ER2 a ES -

GRAINS - CORN (kukuřice)

příspěvek: lopo odpověděl na příspěvek uživatele vlastas ve vláknu Diskuze nad obchody

Inak mne sa najviac osvedcuje prave ta kombinacia intradenneho verzus pozicne. Pokial vidim ze trh ma potencial v ramci pozicneho, beriem v intradennom obchody do tohoto smeru. Je to uplne jednoducha myslienka a pre uplnych zaciatocnikov myslim aj vhodna na premyslanie. -

GRAINS - CORN (kukuřice)

příspěvek: lopo odpověděl na příspěvek uživatele vlastas ve vláknu Diskuze nad obchody

ER2, ES naozaj iba intradenne, je to dva krat vacsia paka ako u cornu. Je to zivy trh. Presne tak niekedy sa postasti a nieje dovod na uzavretie pozicie vramci dna, pokial nepride gap, ale to je pre pozicnych obchodnikov ta nevyhoda. -

GRAINS - CORN (kukuřice)

příspěvek: lopo odpověděl na příspěvek uživatele vlastas ve vláknu Diskuze nad obchody

Zdravim bobes, Z 10k kludne aj kukuricu, intradenne otvarat a zatvarat pozicie, v pripade ze je trend tak aj dlhodobejsie otvorene pozicie. Ked sa postasti. U cornu je 500 USD SL az az, z toho ti vide aj viac kontraktov pokial postavis Sl za nejaku barieru S/R uroven, alebo si kukni ATR pre urcovanie SL, inak z 10 k by som volil na zaciatok mensie percento tak okolo 1-2% SL, teda 100 az 200 Usd, na intradenne ti to staci, aj na pozicne pokial si blizko S/R urovne. Dolezite si vsimat likviditu trhu, volume, ked je nizke volume trh sa placa hore dole, nesprava sa trendovo. Vysoko likvidne mas aj ES alebo ER2. Tie zrninu su tiez dobre. -

Zdravim stavodesign, Chcel by som sa opytat ci si skusal obchodovat pivoty z vysieho TF s premietnutim do nizssieho TF. Myslim tym urcenie pivotu vysieho radu a obchodovat ho v nizsom TF do smeru vysieho pivotu. Ja to robim tak na zaklade fraktalnej analyzy. Urcim si zakladny S/R uroven z EOD dat a potom v smere prerazenia hlavnej S/R urovne robim obchody iba do smeru prerazenia v nizsich TF. Inak vysledky su zaujimave, ak by si skusil sa pohrat s PS, bolo by to urcite zaujimave, podla mojho nazoru. System ma dobre ukazovatele win%, a PT. lopo

-

Zdravim Everest, Neviem ale mne sa zda ze vacsina problemov je spojena s ochranou pc , antivirus, firewall, treba udelit vynimky, skuste mozno to zaberie.

-

Chyba v úvaze financnik.cz

příspěvek: lopo odpověděl na příspěvek uživatele fox ve vláknu Dotazy a odpovědi - jen archiv [POUZE KE ČTENÍ]

Zdravim rarit, Naozaj uz nechcem rozvijat dalsie debaty o systemoch a pod. Jednemu sa ale divim, znalec za ktoreho sa povazujes v EW tak to asi nebude celkom ok ked nepoznas flat, flat je zakladny utvar a najdes ho v kazdom trhu ci TF. Z mojho pohladu aby si mohol zjistovat ten vysledok aspon na 60% tak potrebujes este podla mojho nazoru este studovat, to len na odlahcenie.:) -

Chyba v úvaze financnik.cz

příspěvek: lopo odpověděl na příspěvek uživatele fox ve vláknu Dotazy a odpovědi - jen archiv [POUZE KE ČTENÍ]

Dam ti priklad, z hladiska napr. technickej analyzy: Vytvara sa dvojite dno, si tesne za jednym barom po dvojitom dne, a teraz zvazujes vstup. Otazka ale je ci je potvrdenie dostatocne jednym barom, nejde len o korekciu nizsieho TF? Takze dobre pozries napr. Woodieho CCI, ano mame Tam ZLR, ale co ak z toho bude famir shamu? Dobre pozrime sa na to cez EW, moze byt utvar Flat ale dno moze byt prerazene a bude cik-cak. Dobre pozrime sa na COT - je tam zvysena pozicia na strane comercial -long a opacne garde fondy-short, ale nemoze byt este vacsi objem pozicii ako vidime a trh sa este pohne dole. Dobre pozrime sa cez statisticke metody, ano je prekrocena sigma bands ale nemoze este chvilku trh pokracovat a este dalej zajst cez sigmu a az potom sa otoccit? Dobre tak si nechame potvrdit otocku viacer. candlami, dobre ide to nasim smerom odrazilo sa to, a co teraz naskocime? vsak moze prist uz ku korekcii, sme blizko retracementu , fibonacciho cisla, takze este stale je buducnost jasna???? lopo -

Chyba v úvaze financnik.cz

příspěvek: lopo odpověděl na příspěvek uživatele fox ve vláknu Dotazy a odpovědi - jen archiv [POUZE KE ČTENÍ]

Zdravim, Rarit paci sa mi ze sa snazis ist pod povrch nahody. To je dobre. Tiez som hladal a stale hladam urcite spojitosti, vlastnosti, ktore by davali nejaky pevny, logicky system. Urcite by som sa neuspokojil s tym ze mam system ktory je funkcny a ja vlastne ani netusim preco tomu tak je. A tu uz sa zacinaju nase nazory rozchadzat v tom, že ja sa snazim len o pravdepodobnostny model, (uspesnost, profit target). A to z toho dovodu ze nemam carovnu gulu do buducnosti. Ja pevne verim ze odliahnuc od toho ze tvrdis o niecom co ma 100% uspesnost nieje to tak myslene. Som presvedceny, ze hovoris len o uspesnosti v medziach pravdepodobnosti, napr. zvysenej v prospech teba. A to je to na co som reagoval ja. Netreba ziaden sofistikovany sposob na to aby bolo jasne, že je to vysoko nepravdepodobne vediet buducnost len na zaklade minulosti. Vsetky metody zalozene na technickej analyze skumaju minulost a mozne dosledky do buducnosti. Takze to nieje mozne ani cez EW alebo cokolvek. Ak pridas fundament mas o informaciu na viac, ale system na burze sa okamzite kompenzoval na zaklade tejto vyhody a miliony obchodnikov cakaju na dolezite fundamenty aby okamzite nasadli do trhu. A to je to co vytvara gapy a modifikuje tuto vyhodu a znova vytvara efekt, ktory ti nedovoli predpovedat presne buducnost. V celom nasom svete v roznych oblastiach je buducnost, pokial nemame vsetky premenne a vztahy medzi nimi len vysledok pravdepodobnost, nieco o matematike a fyzike viem, takze neber to ako poucovanie. lopo -

Chyba v úvaze financnik.cz

příspěvek: lopo odpověděl na příspěvek uživatele fox ve vláknu Dotazy a odpovědi - jen archiv [POUZE KE ČTENÍ]

rarit, Suhlasim s tebou v tom, ze je lepsie niecomu rozumiet a vyuzit to. To vsak vyzaduje cas, trpezlivost a istu davku inteligencie. To o com pises z pohladu tradingu som testoval uz davnejsie EW, COT a pod. Mozem ti zarucit ze nic presne nevypocitas. Existuje pojem vola sa "efekt motylich kridel". Je to pojem z teorie chaosu. Zamysli sa skor nad tym co vlastne hladas, ak si myslis, ze dokazes presne urcit buducnost trhu, tak realita ta vyfacka a vratis sa znova tam kde si bol, nie su to len moje skusenosti, ale ten pojem pravdepodobnost v tradingu vobec nieje nahoda, ze ten kto trhom rozumie chape to ako pravdepodobnost, netvari sa ze vie vypocitat buducnost. Podla mna toto je nieco co najskor musis pochopit aby si mohol pokrocit dalaj. Vela uspechov lopo -

Chyba v úvaze financnik.cz

příspěvek: lopo odpověděl na příspěvek uživatele fox ve vláknu Dotazy a odpovědi - jen archiv [POUZE KE ČTENÍ]

Zdravim rarit, Z isteho hladiska je to prave naopak, nahoda je skor chapana ako, ze nepozname presny vysledok do buducnosti, avsak pri hode mincou vieme, ze su dve moznosti co spadne, a hrana:) KEd si odmyslis ze neanalyzujes vsetko mozne i nemozne, myslim fudament a pod. tak to je velmi podobne, takze alebo long alebo short , alebo do strany. Stale sa inak tocime o pravdepodobnosti a to je to co spaja trading aj kocky, mince, ci ruletu. z tohoto pohladu funguje tento svet ked nepozname buducnost. Buducnost je neista ako sa hovori:) Trhom je jedno ake metody pouzivas, tak ako aj kockam, oni si padaju podla svojich vnutornych premennych, ktore na stastie nepozname. lopo -

Kratka reakcia: Neplanoval som tuto odpoved, Skor ako mili kluci zacnete nieco kritizovat, skuste troska premyslat v com je odkaz. Mam pocit, ze toto uz nieje materska skolka, niektori jedinci ako je napr. zmieneny ron sa snazia poskytnut myslienky, napady ktore v nasich zemepisnych sirkach malkto vobec vyskusa. popisal komplet navod aj s vysledkami, takze ako sa hovori pod lampou je najvacia tma sa nenadarmo hovori ako ludove porekadlo. takze vsetko v dobrom a vela sil do obchodvania lopo

-

Len pre zaujimavost s riadenim rizika prostrednictvom PS mozeme hrat aspon vyrovnanu hru aj s ruletou:)

-

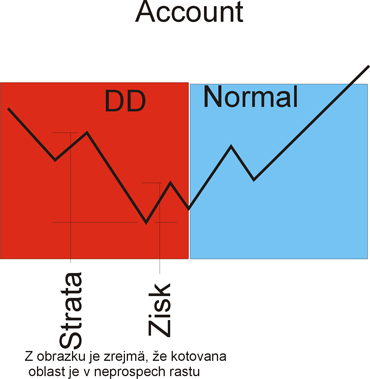

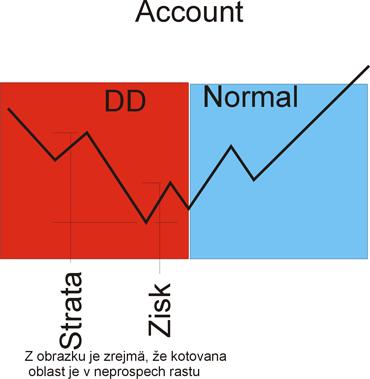

Zdravim, Ako skolne ktore vdacim ronovi a vsetkym co sa zaujimaju o PS. Pokusim sa popisat mozne vylepsenie PS na baze riadenia rizika. Pokusim sa popisat to v co najednodussej forme, ktora by mala obecne platit pri simulovani obchodov. Zasady 1. Riadit riziko znamena optimalizovat system vzhladom na straty a vynosy. Ak riadime straty(optimalizaciou), zvysujeme tým aj svoj mozny profit. 2. Zakladna myslienka je znizovat riziko/velkost investicie ked sa nedari, definicia kedy sa nedari moze byt individualna, je to zvoleny počet strat od ktorej pridavame koeficient znizovania. /tzv. ronove turbo/. napr. od 2-3 straty po sebe. Vzorec pre znozivanie moze byt uplne jednoduchy, napr. linerne(po priamke) do tzv. save urovne /save uroven je akceptovany DD/ napr. 30%, v tomto pripade je SAVE 70% vzorce pri DD rezime: K%=W%*EF%.T% %p- je zvolene % fixacie account, p je z intervalu (0-100%) základná SAVE=%p.(account-vklad)+vklad, SAVE=max dosiahnuta hodnota, pokial je nasledujuce SAVE mensie ostava predchadzajuce to znamena max SAVE T%=(account(i)-SAVE)/(Lok. maximum-SAVE) tieto vzorceky su jednoduche pre doplnenie do excelu. 3. Pokial straty prejdu pod akceptovany DD, sme vstaiu kde riskujeme min% co je mozne obchodovat, alebo obchodujeme na papiery kym nepridu zisky. 4. šum- znižovanie mozno definovat nie len na zaklade 2-3 straty ale aj napr. ako % šumu, pričom šum je chapany ako % veľkosť DD vzhľadom na account, to znamena jednoducho znižovať az od úrovne dosiahnutia, prekročenia % šumu. 5. kedy zacne rezim normal? To je velmi dolezita vec kedy skoncit s koeficientom turbo - T. To znamena nastala doba kedy prichadzaju zisky vo vacsej pocetnosti. Moj najzakladnejsi system ako to robim ja je nasledovny: Základná myslienka: Ak ma acoount rásť, pomer rastu fraktálnej nohy ku klesajúcej je väčší a naopak. čo tym myslim je na priloženom obrazku. Takze ak pomer predosleho susedneho zisku/strata je vacsi ako napr.1 potom zacinam uvazovat o rezime normal, druha podmienka mozebyt, ze je prekroceny %sumu od poslednho minima na ucte. to je vsetko lopo

-

Zdravim, Metodu som dokladne testoval a funkcnost danej metody je naozaj dobra. Pouzivam ju najma pre urcenie zakladnych S/R urovni odkial pomocou fraktalnej EW teorie skladam mozny nasledujuci vyvoj do nizsich TF. Okrem sigma ma metoda dalsie pomocne momentove krivky a vlnovy rozklad. Je samozrejme,ze priebeh kriviek (sigma a pod.) sa ciastocne modifikuju vzhladom na cenovy vyvoj v blizkej buducnosti. Lenze neexistuje metoda ktora nemodifikuje svoje predpovede vzhladom na skutocnost. Mozno veštecka gula to vie presne a nemodifikuje:). lopo

-

Zdravim, Rad by som sa podelil o testovanie svojho OS a statistike. Robil som uz rozne backtesty na roznych trhoch a roznych OS. Testy sice neboli velke tak do 100 obchodov. Robil som rozne variacie, s tym ze som si overoval rozne vysledky pri zmene PT a SL. Pokial som riskoval menej mensie SL A vysoke PT sla mi uspesnost dole k 30 %. Pokial som mal vacsie SL vacsie a PT okolo 1,5-2 nasobok SL ziskaval som pravdepodobnost podla testov okolo 80-90%. Raz som mal z 34 obchodov po sebe 30 uspesnych. Naopak pri OS s uspesnostou okolo 30% (nizke SL, vacsie PT) sa uspesne obchody menili na stratove tým ze som chcel vybrat vacsie PT, trh sa proste dočasne otocil a aktivoval SL. preco to pisem? pretoze optimalizacia OS suvisi pomerne velmi s psychikou tradera. JE deprimujuce ked mate seriu strat po sebe a neviete kedy skonci. Je naozaj dolezite zistit ako funguju tie pravidla rovnice rovnovahy, a co cloveku viac vyhovuje. Mensi rizk= mensie vynosy= vacsia uspesnost obchodov Vacsi rizk= vacsie vynosy = mensia uspesnost obchodov Statistika je dobra vec, ukazuje nam ako asi system funguje co mozeme od neho ocakavat ale je tu ALE,. To ale je v tom ze docasne, pripadne dlhsie obdobie bude OS vykazovat inu vyznamne nizsiu uspesnost a PT bude mensi. Vtedy clovek znervoznie a zacne hladat [bold]chybu. [/bold] Čo saavlastne deje? A ked sa to stane v pripade AOS, alebo viacerych? neznervoznie clovek a nepovie si nieco nieje v poriadku? Podla mna nemozeme v ziadnom pripade eliminovat psychiku cloveka ktory zveril svoje penieze svojmu AOS, bude mat strach a velky. Navyse chybovost software v dnesnej dobe nie je vobec zanedbatelna. Jedine vychodisko je prisposobovat sa ciastocne okolnostiam. KEd sa nedari skratka mechanicky OS zaznamenava dobu kedy prisli straty a on ich vsetky prejde:). On nevidi trh, on vidi kde sa co pretalo, indikatory. Preto si myslim ze nech to znie akokolvek divne, system by mal byt zivy organizmus. lopo

-

Zdravim, V daka prace rona som sa zacal zaujimat o moznosti PS ako takom. Bol to originalny a urcite logicky system ako zlepsit svoju poziciu v obchodovani ako takom. Najdolezitejsou myslienkou bolo a je znizovanie investovaneho % kapitalu v pripade strat po sebe. To znizovanie bolo treba vyladit, vyladenie zpocivalo najst optimum, system a indikatory kedy zacat znizovat, kolko znozovat, ako a aj kedy skoncit. Vsetko so vsetkym suviselo takze to bol velmi citlivy mechanizmus a najst tie spravne parametre sa lisilo od testovaných dat. Mna uvazovanie nad tymto problemom priviedlo k myslienke, ze trhy a priebeh account su si velmi podobne. Zacal som nad problemom rozmyslat inak ako statisticky. Statistika bola iba priemer z jednotlivych systemov, pokusov ako dosiahnut optimum. A kelly je prave ta statistika podla mojho nazoru. Kellyho vzorec sa pozera na PS ako mnozinu statistickych dat a podla toho hodnoti OS. Analogia: AOS je znova podla mojho nazoru nieco ako kellyho formula, pozera sa na trhy ako na statisticku velicinu, pravdepodobnost , nepopusta zo svojich pravidiel a preto nastava ten isty problem. Ked nechame kellyho riadit PS neustriehneme straty a to co sme zarobili mozeme znova prerobit , z dovodu toho ze vzorec pracuje statisticky. Nechcem tym povedat ze existuje system 100% ktory to nedovoli aby sme to co sme zarobili uz nestratili avsak kelly je v tomto smere rychlejsi:) IMHO: diverzifikacia je len dalsia forma prerozdelit jeden system na mnoho mensich. Dolezita je suma vysledkov. Podla mojho nazoru tym vyrazne nezlepsime vysledky. Pre mna je diverzifikacia ovela podstatnejsia z dovodu exipiracie vacsieho mnozstva pozicii, ktore bud nakupujem alebo predavam. lopo

-

Vím toho DOST přesto však nevím NIC

příspěvek: lopo odpověděl na příspěvek uživatele DeLucky ve vláknu Dotazy a odpovědi - jen archiv [POUZE KE ČTENÍ]

to libic to je rozumne co ste napisal, mne slo len o tu formu, verim ze kazdi sa tu snazi najst svoju cestu system a pod. Mne slo len o to aby sa niektore veci nestali dogmou a niekoho nezmiatli, ze co je dolezite a co nie. nerad to posudzujem a ked vidim ze ma niekto chut bagatelizovat tak ma zodvihne zo stolicky. tu mieru dolezitosti musi kazdy sam za seba pochopit a stanovit si ju. Musi svojmu systemu chapat aby mu mohol doverovat, Otazka preco sa veci deju, ake suvisloti maju je urcite dolezita aspon pre niektorych. -

Vím toho DOST přesto však nevím NIC

příspěvek: lopo odpověděl na příspěvek uživatele DeLucky ve vláknu Dotazy a odpovědi - jen archiv [POUZE KE ČTENÍ]

To: libic nic v zlom ale mne sa vidi, ze sa povazujete tu za miestneho guru. Naucte nas neznalych nieco o tych vystupoch, na zaklade coho vy vystupujete, alebo co je ta specialita, co sme si este neuvedomili, nenaucili.