dane

-

Počet příspěvků

64 -

Registrace

-

Poslední návštěva

Dosažená komunitní hodnocení

")

Newbie (1/14)

3

Komunitní reputace

-

Komoditní spready - Jaké jsou vaše zkušenosti?

příspěvek: dane odpověděl na příspěvek uživatele deenius ve vláknu Futures

Byť se to na první pohled nezdá, spready mají vysokou časovou náročnost při diskréčním přístupu a obchodování širšího trhu (rozumné minimum 2 × 2 hodiny týdně + sledování pozic u méně likvidních kontraktů v průběhu dne (u kterých lze dosáhnout ojediněle vysokých zisků), což může jít vyjíméčně i do desítek hodin navíc. Průměrné zhodnocení za posledních pět let ~ 15 % p.a., výsledky rozhodně nejsou stabilní a výkonnost strategie nelze označit za konzistentní, máte vysoce ziskový rok (třeba 40 %) a v následujícím roce skončíte na nulovém zhodnocení, takový scénář rozhodně není vyjímkou (vizte dlouhodobé grafy výkonnosti strategie na MRCI), a to ani v případě, že jedete striktně podle sezónní korelace, vybíráte pouze intramarket spready s nejvyšší historickou úspěšností, eliminujete příliš volatilní trhy a trhy, které prochází historickou transformací (třeba spready na ropu po svém propadu v roce 2014), vstupy provádíte pouze po provedení důsledné COT analýzy a důsledně dodržujete position sizing i risk management. Samozřejmě, že se najdou i obchodníci, kteří jedou intermarket spready, agresivně navyšují pozice a za rok jim účet může vyletět o sto a více procent, ale taková strategie vede dlouhodobě k vymazání celého účtu. Upozorňuji, že multi-leg spready (více než dvě různé pozice otevírané najednou), které by tuto strategii významně zatraktivnily (nižší historický drawdown a vyšší úspěšnost), mají velmi omezené možnosti realizace. IB neručí za plnění komplexních příkazů, zvlášť u kontraktních měsíců s výrazně horší likviditou už se mi několikrát stalo, že mně broker otevřel tři pozice namísto čtyř, kdy jedna figurovala jako outright futures bez jakéhokoliv zajištění, je nutné být ve střehu. Na doplnění portfolia, pokud máte dostatek času, který chcete věnovat tradingu a chcete dosahovat nekorelované výkonnosti, jsou kalendářní intramarket spready dobrá volba, jen musíte počítat s tím, že budou roky, ve kterých tato strategie neudělá ani jedno procento, jako samostatnou strategii bych spready rozhodně nedoporučoval. -

Nápad k obchodování opcí

příspěvek: dane odpověděl na příspěvek uživatele Dalimil Brodský ve vláknu Opce

Zakomponujte do své úvahy distribuční rozdělení výkonnosti takové strategie, která sice dosahuje vysoké úspěšnosti, avšak významně vyšší drawdown se velmi pravděpodobně projeví v záporné šikmosti a dlouhodobě povede ke ztrátě. Pokud budete chtít eliminovat fundamentálně volatilní období s predikovatelným faktorem nesystematického rizika (třeba vypnutím strategie v období oznamování vývoje makroekonomických ukazatelů, nebo při kvartálních výsledcích při obchodování akcií), příjdete zároveň o potenciální významně ziskové i ztrátové obchody. Samozřejmě, že vše je otázkou trhu a nastavení rizika. Dovedu si představit využití tohoto typu strategie v období s nízkou volatilitou, po úpravách, nakonec jste však po optimalizaci u typického nastavení typu Iron Condor, sbíráte premium za výpis a současně kryjete svou maximální ztrátu. -

Leonheart, Pokud platforma zvládá promptní plnění příkazů, které potřebujete k exekuci své obchodní strategie, je úplně jedno pro jakou se rozhodnete. Osobně si vystačím s TWS a NJT. U NJT je nutné využít externího zprostředkovatele tickových dat, při TWS platíte dle datového balíčku. Zpožděná data jsou zdarma. Pro intradenní obchodování se samozřejmě bez aktuálních dat neobejdete. Pokud budete obchodovat akcie jednoduchými typy strategií (swingové poziční, potenciální nákup akcií výpisem put opcí, ...) v omezeném objemu, data s minimálním zpožděním jsou k dispozici například na investing(dot)com. Jestli chcete obchodovat futures, doporučuji začít s hedgovými strategiemi typu nesměrových opčních strategií, nebo intramarket spready na futures. Nekryté futures pozice nejsou pro začátečníka dobrou volbou.

-

Leonheart, začínal jsem rovnou u IB, otřesné zkušenosti lidí se společnostmi typu Brokerjet/Colosseum/XTB mi byly známy, zkoušel jsem různé obchodní platformy, MT4 pro mě nebyla akceptovatelná, IB umožňovalo už v té době napojení dat a exekucí příkazů na NJT, TWS pro mě byla svou funkčností a komplexními možnostmi dostačující, komise bezkonkurenčně nejnižší. Dodnes se kvalitativní rozdíl mezi IB a evropskými brokery příliš nezměnil. Drtivá většina evropských brokerů, fungujících na českém trhu, ještě stále sází na to, že jejich klienti neumí dostatečně anglicky, zároveň nepotřebují komplexní systém příkazů pro deriváty (multi-leg apod.), nejsou příliš aktivní a spokojí se i se zastaralým technologickým softwarem. Například FIO banka jako broker ještě dodnes používá ke zpracování a zaúčtování transakcí na obchodních účtech svých klientů ruční zápis a ověření, který oproti automatizovanému disponuje značnou chybovostí.

-

Leonheart, ve vašem případě bylo obrovskou chybou vstupovat na zahraniční trhy s využitím tuzemského zprostředkovatele (XTB, Fio), který systémovou zastaralostí, morální i etickou neprofesionalitou snad ani nelze srovnávat s americkými brokery. Při lepší znalosti právního a podnikatelského prostředí amerického trhu byste s IB neváhal ani na okamžik. Je zbytečné vyjadřovat nespokojenost nad svým špatným úsudkem a odmítat nejlepší možnou alternativu kvůli smlouvě s introducing brokerem, jejíž podmínky jsou pro vás naprosto irelevantní, ale vy sám je považujete za nepřijatelné. Asi takto - na založení účtu u IB to stačí, na nic jiného Lynx nepotřebujete. Příliš mnoho nedůvěry škodí zdravému úsudku a ochotě akceptovat podnikatelské riziko, pokud jste se už dvakrát spálil, nedivím se, ale USA není Evropa a už vůbec ne Česko. Pokud se vám nelíbí Lynx, založte si účet rovnou u IB, od evropských brokerů bych se držel co možná nejdál, můžete zkusit i TD Ameritrade/TradeStation, ale nakonec stejně uznáte, že IB má ve většině věcí náskok. Kultura evropských finančních společností nebyla nikdy drobným retailovým investorům příliš nakloněna.

-

Tak ještě jednou, co možná nejjednodušeji: 1) Lynx je pouhý introducing broker, který funguje jako white label pro Interactive Brokers. 2) Dozor ČNB je účelová formalita. Aby vůbec mohl Lynx na trhu působit v oboru podnikání na kapitálovém a finančním trhu, byť jako pouhý introducing broker, musí mít licenci od ČNB, a to na všechny instrumenty, které poskytuje ve své platformě IB. 3) Rozhodčí doložku nemusíte akceptovat, ale pokud chcete brokera, který splňuje vaše požadavky, nemáte na výběr. 4) Veškeré spory, nebo reklamace, které by mohly vzniknout vinou špatně realizovaných příkazů, ať už s vaší strany, nebo ze strany brokera, je nutné řešit přímo s Interactive Brokers. Lynx může maximálně reprodukovat vaše dotazy pro IB, to je zbytečné, když můžete celou věc řešit sám, což je rychlejší a efektivnější přes Message Center v Account Managementu u Interactive Brokers. Závěrem dodávám, že nejsem, nikdy jsem nebyl a neplánují se stát zaměstnancem Lynx ani IB, případně jiného brokera. Už je to téměř deset let co jsem si otevřel první obchodní účet u Interactive Brokers (maržový), u Lynx jsem si otevíral hotovostní účet cca před třemi roky, částečně ze zvědavosti, používám jej pouze pro účely svého druhého akciového/ETF portfolia, kde generuji minimální obchodní aktivitu, jinak bych určitě volil IB. P.S. Jestli chcete s brokerem uzavřít smlouvu ušitou na míru, zůstaňte u spoření do prasátka. Všichni se vystavujeme riziku. Pro mě je větší riziko nechat prostředky ležet na termínovaném vkladu/spoření/účtu s nízkým úrokem, než je investovat na finančním a kapitálovém trhu prostřednictvím entity se sídlem v USA.

-

Leonheart, to co zmiňujete bych neoznačil za nerozvážnost, ale za hrubou neznalost systémových souvislostí činností brokera v prostředí finančního a kapitálového trhu. Lynx je pouhý zprostředkovatel, který kromě toho, že vám zajistí jazykovou podporu a založení účtu u IB, inakasuje provizi z vyšších komisních poplatků, za získání klientů pro IB v Evropě a zajišťění dodatečné zákaznické podpory. V tomto kontextu tedy opravdu netuším, jakých práv se chcete domáhat u Lynx a proč je pro vás důležitá smluvní rozhodčí doložka s Lynx. Smlouva Lynx je evidentně vytvořená v souladu se zákonem o podnikání na kapitálovém trhu, jinak by Lynx jako právní subjekt nemohl v tomto oboru v ČR podnikat a nesplňoval by podmínky pro získání licence ČNB. Regulatorní opatření ČNB jsou však mířeny na tuzemský finanční a kapitálový trh a proto může smlouva se společností Lynx, která je pouhým zprostředkovatelem otevření účtu u zahraniční společnosti, vypadat jako zavádějící. Prostředky, které zašlete na svůj obchodní účet jsou kromě vás pouze v disponabilitě IB (která se řídí vašimi pokyny), a to od první depozitní platby až do uzavření všech pozice a výběru posledních prostředků z účtu. Lynx inkasuje provize od IB, která je strhává z vašeho účtu. Lynx a IB funguje na principu B2B, oni dodávají klienty, za to inkasují provizi, B2C vztah je zajišťován mezi IB a Vámi. Zjednodušeně si celou situaci můžete představit jako Lynx v pozici affiliate (provize za doporučení) a IB v pozici skutečného provzovatele doporučené služby, jen s tím dodatkem, že Lynx má s IB výhodnější smlouvu o spolupráci, než běžný affiliate subjekt. IB je společnost se sídlem v USA, podléhá regulatoráním orgánu se sídlem v USA (FINRA, SEC), vaše prostředky jsou uloženy v jurisdikci USA, domáhat se svých práv tedy můžete logicky u soudů v USA. Ale z mého pohledu a zkušenosti mi příjde opravdu nerealistické, že by největšímu retailovém brokerovi na světě hrozil bankrot, což s ohledem na pojistná opatření není žádný problém, případně, že by plánoval okrádat své klienty, což je federální zločin a získání aktiv zpět by neměl být v takovém příapdě žádný velký problém, ale tipuji, že pojišťovny by celou věc vyřešily ještě rychleji, než soudy. Ale obojí je z pohledu nejpesimističtějších scénářů nesystematických rizik naprostá utopie. Pokud si s ničím nechcete lámat hlavu, založte si účet přímo u IB. Při hodnotě portfolia nad 100 tisíc USD je významně výhodnější než u Lynx.

-

Leonhart, v tom případě se podívejte znovu, zastoupení IB v ČR (Lynx) vyhovuje všem vašim požadavkům. Osobně používám IB (Lynx) už téměř deset let. Netuším, proč řešíte smlouvu s Lynx, zajistí vám českou podporu, ve všech ostatních věcech jsou pro vás důležité podmínky Interactive Brokers (zůstatky na cenné papíry jsou pojištěny do výše $500 000 na účet, hotovost na účtu do maximální výše $250 000 na účet, cenné papíry jsou zaknihovány na vaše jméno, v případě bankrotu brokera o ně nemůžete přijít). Lynx jako takový vůbec nepříjde do kontaktu s vašimi prostředky, depozitní platby v CZK se provádějí přímo na sběrné účty IB (česká pobočka HSBC), pokyny k odeslání prostředků z banky IB pak jsou již zcela ve vaší gesci, platby opět probíhájí skrz bankovní účty IB.

-

gajo, pokud je řeč o maržovém účtu u Interactive Brokers, jedná se o úrok, který platíte za držbu cenného papíru, kótovaného v měně jiné, než pomocí které jste provedl jeho nákup, v podstatě je to úrok připisovaný na denní bázi, stržený z účtu na konci posledního obchodního dne v měsíci, který platíte za zajištění měnového páru USDGBP od chvíle otevření pozice. Jestli se chcete zbavit "Interest Accruals", proveďte na účtu konverzi měny na USD prostřednictví FXCONV příkazu a akcie kupte za USD.

-

Dividendové akcie - dlouhodobé investice

příspěvek: dane odpověděl na příspěvek uživatele kramnik ve vláknu Akcie

Pokud evropské firmy platí ve stejném sektoru vyšší dividendu, než americké, je to často z důvodu vyššího ocenění geopolitického rizika trhem. To stejné platí u srovnání dividend amerických a neamerických ropných koncernů a bank. Stačí se podívat na neamerické společnosti ve vašem portfoliu. Vývoj od roku 2009 - to je horská dráha, těžko zaměnitelná s americkými dividendovými aristokraty. Částečně chápu vaši pozici, tyto neamerické společnosti jsou fundamentálně podhodnoceny pokud je posuzujete stejnou metrikou jako americké společnosti. Ale struktura trhu, legislativa a obecně podnikatelské prostředí v Evropě je úplně jiné. Nesnažil bych se jít takto proti trhu. Pokud jste přesvědčen, že je Evropské podnikatelské prostředí lepší, než v USA, tak vám přeji upřimně hodně štěstí, ale asi by stálo za to se podívat na složení orgánu tvořících legislativu v Evropě posledních 15 let - evropské komise, parlamentu EU, nebo vládních koalic ve vámi zmiňovaných zemích EU. Jsou stejně kapitalistické jako byl Karel Marx. Přidaná hodnota v přeregulovaném trhu málokdy končí v kapsách akcionářů a pokud roste, tak rozhodně pomaleji, než ve svobodnějším podnikatelském prostředí. -

Dividendové akcie - dlouhodobé investice

příspěvek: dane odpověděl na příspěvek uživatele kramnik ve vláknu Akcie

divid : Důvodem stagnace a úpadku Evropských akciových titulů je nižší tržní kapitalizace, nižší tržby, nižší kupní síla obyvatelstva, větší bariéry v podnikání, dlouhodobé zaměření na klasická odvětví (bankovnictví, průmysl, komodity), namísto technologických inovací, slabá tendence a využívání dividendových politik společnostmi, úplně jiný historický a socio-demografický vývoj. Vždyť ještě do konce 80. let byla převážná část evropského trhu zcela uzavřená a topila se až po krk v socialistické utopii centrálně plánovaných ekonomik, dnešní podoba EU, potažmo eurozóny příliš růstu nepomáhá. Další problém je v porovnání s USA přílišná orientace evropských firem na rozvíjející se trhy (okolo dvojnásobku průměru USA) a s tím související vyšší riziko při expanzi. S takovými předpoklady opravdu moc šancí na vybudování silné dividendové politiky nemáte. Evropa je díky tomu méně orientována na své akcionáře a namísto otevřenosti se uzavírá vnějšímu trhu a neustále, za podpory legislativy EU, zvyšuje bariéry pro vstup novým podnikům, přestože je průměrná Evropská firma poloviční v porovnání s průměrnou Americkou, ještě navíc dochází ke štědrým investičním pobídkám sektorovým lídrům (daňové, dotační politika, vyjímky pro mezinárodní obchod a podobně), které zcela odporují vzniku přirozenějšího konkurenčního prostředí podobnému tomu v USA, tzn. tlak na management je nižší, přidaná hodnota pro akcionáře rovněž. Přát si, aby došlo k větší vstřícnosti evropských firem k akcionářům, je pěkné (a to je asi tak všechno), ale vzhledem k výše uvedenému, nemožné. To je cesta na hodně dlouhou dobu. A i kdyby se politiky evropských firem zcela fundamentálně změnily ke vzoru těch amerických, stále jim bude stát v cestě současná legislativa, politika a podoba EU. -

Jen ať ropa klesá, čím širší contango, tím lépe, stále má dost prostoru, navíc se v tuto chvíli už bavíme o platné sezónní charakteristice trhu, který je v přímé korelaci, sice na dolní straně cenového kanálu, ale významné korekce v tak prudce trendujícím trhu nelze očekávat. Ve srovnání contanga se situací v roce 2009 má před sebou ještě více, než polovinu cesty. Co se fundamentů týče, v energetickém sektoru stále chybí, stagnuje a klesá poptávka, zatímco objem produkce se dlouhodobě zvyšuje, v tuto chvíli ještě žádná z ropných společností těžbu neomezila. Komerční subjekty přeprodanost nenaznačují. Pokud také někdo obchodujete energetický sektor kromě využití možností opcí, jednotlivých futures a spreadů i formou akciových trhů a dlouhodobých dividendových strategií, zde pár námětu/tipů k zamyšlení: FCX, VNR, LGCY, LINE, CLMT.

-

Dagobert: Velmi si vážím tvých cenných příspěvků, díky za ně. Dovolím si několik otázek, pokud vezmeme v potaz hypotetickou náhodnou distribuci pohybu podkladového aktiva při normálním rozdělení - je dostačující podmínkou pro úspěšně ukončený weeklys IC týdenní cenový pohyb podkladového aktiva (SPY) do +/- 3%, v rámci vstupních kritérií delty v rozmezí +0.1;+0.15 respektive -0.1/-0.15? Pokud ano, za posledních osm let lze hovořit o 83% úspěšnosti (backtest od 15. ledna 2006 - 73:357 - #LOST:#WIN), u posledních šesti let 81% (59:248), u posledních čtyř let 88% (25:182) a u posledních dvou let je úspěšnost 98% (2:104), při zpřísnění podmínky na rozsah (-2.5%;+2.5%) 94%. Při inkasování průměrného prémia 40 USD / IC / kontrakt je v případě expirace IC v ATM respektive ITM minimální ztráta ~ 200 USD / IC / kontrakt? Pokud ano, při zvolené strategii vstupu je RRR 5:1, pro dlouhodobé dosahování pozitivních kvartálních výsledků s weeklys s přihlédnutím ke zpřísnění kritéria úspěšnosti (každý sedmý obchod neúspěšný) by musela obchodní strategie při zachování vstupních i výstupních parametrů vykazovat minimálně ~ 85% úspěšnost, v takovém případě by systém dosáhl ročního zhodnocení okolo 160 USD / kontrakt. Pokud týdně vypíšu 2 až 4 IC se stejnou pravděpodobností úspěšnosti (po jednom kontraktu) a ty expirují před dosažením ATM, bavíme se maximálně o ~6.4% ročním zhodnocení 10k USD účtu, což nekoreluje s uváděnými '1% - 2% per week' (zároveň si uvědomuji, že jsi uvažoval o návratnosti vztažené k marginu, nikoli ke vstupní velikosti účtu), ke korelaci s uváděnými 1% per week (vztaženým ke vstupní velikosti obchodního účtu) se stávajícími vstupními a výstupními parametry a zachováním RRR, se dostáváme v případě úspěšnosti vyšší než 92% a obchodováním s 5 kontrakty. Je-li margin okolo 1000 USD / kontrakt / IC, je reálné při 10k USD účtu bez větších problému otevřít více než pět pozic zároveň, potom by výsledek mohl oscilovat někde mezi 6.4% a 56% / rok v závislosti na úspěšnosti (93% >= win >= 85%) a dosažených ztrátách (RRR Osobně jsem byl s optimismem okolo weeklys opcí poměrně chladný, ale s výše uvedeným systémem jsi mohl dosáhnout (pokud platí oba výše uvedené předpoklady) hypotetického zhodnocení 3760 USD / kontrakt / 2 roky, což při konzervativních 5 kontraktech dělá 94% zhodnocení účtu za rok (bez komisních poplatků a 15% daně z kap. výnosů / rok). Jsou taková čísla reálná? Nemám takové hypotetické kalkulace vůbec rád, protože realita špatně načasovaného vstupu může vypadat úplně jinak, ale v základu je nutné je provést. Ovšem z opačného konce, pokud by šlo realizovat stejnou strategii pomocí weeklys už od roku 2006, byl by obchodní účet v tuto chvíli ve ztrátě 320 USD / kontrakt (bez komisních poplatků).

-

Stále nevím, pro jaký systém se rozhodnout

příspěvek: dane odpověděl na příspěvek uživatele Sejna ve vláknu Diskuze nad obchody

Sejna: pokud je pro tebe prioritní vyšší win ratio, zkus intramarket spready a nesměrové opční strategie, obojí je časově poměrně nenáročné, pokud trváš na testování a optimalizaci dalších strategií pro diskréční intradenní obchdování, můžeš se mu při tom stále věnovat. -

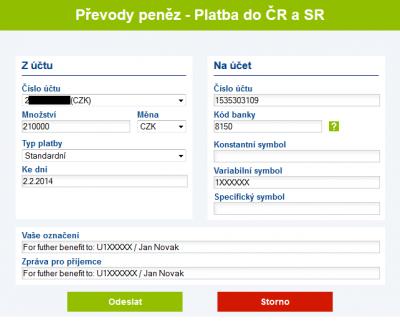

Převod peněz z ČR k IB

příspěvek: dane odpověděl na příspěvek uživatele ripper ve vláknu Interactive Brokers

Dobrý den, chci fundovat účet u Interactive Brokers v CZK, přes účet IB využívající pražské pobočky HSBC Bank Plc. Převod chci provést z účtu FIO banky, obdržel jsem instrukce k zahraničnímu převodu, ale vzhledem k tomu, že se jedná o platbu v rámci ČR, nelze při zadání příkazu uvést všechny informace o příjemci. Nejdůležitější částí je For futher benefit to: UXXXXXXX / Jmeno Prijmeni, na financniku jsem našel informace o tom, jak má příkaz vypadat, ale je z Raiffeisen banky a staršího data (6.12.2012), při jeho zadávání je uvedena Zpráva pro příjemce: UXXXXXXX / Jmeno Prijmeni - for futher benefit, což se podstatně liší od tvaru, který jsem získal od IB, nemám informace o tom, zdali přijaté platby třídí IB strojově, nebo jiným způsobem a rád bych zamezil případným problémům plynoucím ze špatně instruované platby. Chci se proto zeptat, zdali je můj převod z FIO banky v pořádku. Číslo účtu: 1535303109, Kód banky: 8150, Konstantní symbol: není nutné vyplňovat, Variabilní symbol: XXXXXXX, Specifický smybol: není nutné vyplňovat, Vaše označení: For futher benefit to: UXXXXXXX / Jmeno Prijmeni, Zpráva pro příjemce: For futher benefit to: UXXXXXXX / Jmeno Prijmeni. Pro upřesnění přikládám screenshot. Díky za případnou odpověď.