taxik

-

Počet příspěvků

84 -

Registrace

-

Poslední návštěva

Vše publikováno uživatelem taxik

-

Honza K.: Tato strategie je postavená na obchodování určitého koše akcií EOD. Pokud nefunguje intradenně na futures, není to žádné překvapení. Je to o jiné filozofii. Ale díky, že si to otestoval...

-

Beru zpět. Už jsem z těch strategií zblblej. :)

-

Vstupujeme, pokud je UO

-

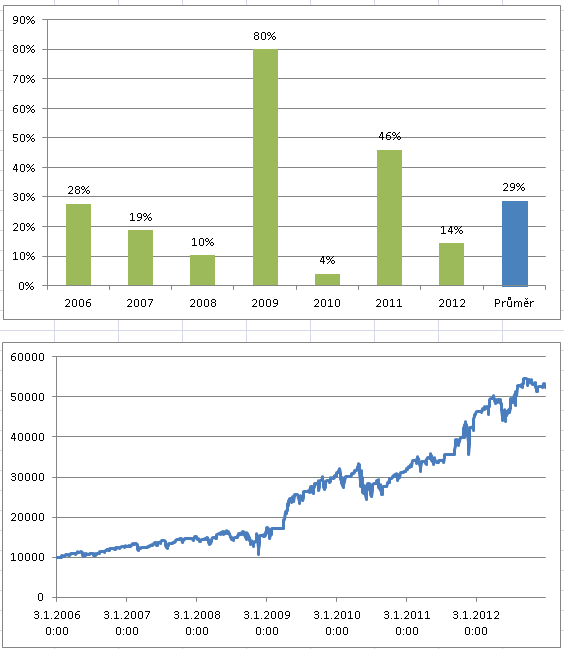

Od roku 2007: 1% PT: 1340 obchodů UO > 35: 463 obchodů

-

EasyLanguage vidím poprvé v životě, ale nemělo by to být nějak takhle? TendaysHigh = Highest(high,10); změnit na TendaysHigh = Highest(close,10); Exit1 = IFF(High >= TendaysHigh, 1, 0); změnit na Exit1 = IFF(Close >= TendaysHigh, 1, 0); Ohledně testování. Bez nějakého většího bádání mi vyšlo zajímavé, sestavit portfolio ze SPY, DIA a IWM. Pro každý titul alokuji 1/3 kapitálu. Je to s použitím páky 2:1 a s komisemi 2 USD RT.

-

V rychlosti jsem to projel a co tam vidím: 1) Buy ("Long Entry") next bar at Open; - my vstupujeme na close dne. 2) TendaysHigh = Highest(high,10); - řešili jsme to pár příspěvků výše. V jazyce SF podmínka znamenala, že se vystupuje, když trh zavře nad nejvyšším close za posledních 10 dnů. 3) Sell ("Long Exit") next bar at market; - to taky vypadá, že vystupuješ až další den na close.

-

Adjustovaná data 100% nemám. Pro jistotu jsem to zkontroloval, smazal data a stejně mi to pořád dává stejné výsledky. Můžeš zkusit porovnat obchody? sapho.g6.cz/obchody.html Případně sem hoď nějaké výstupy...

-

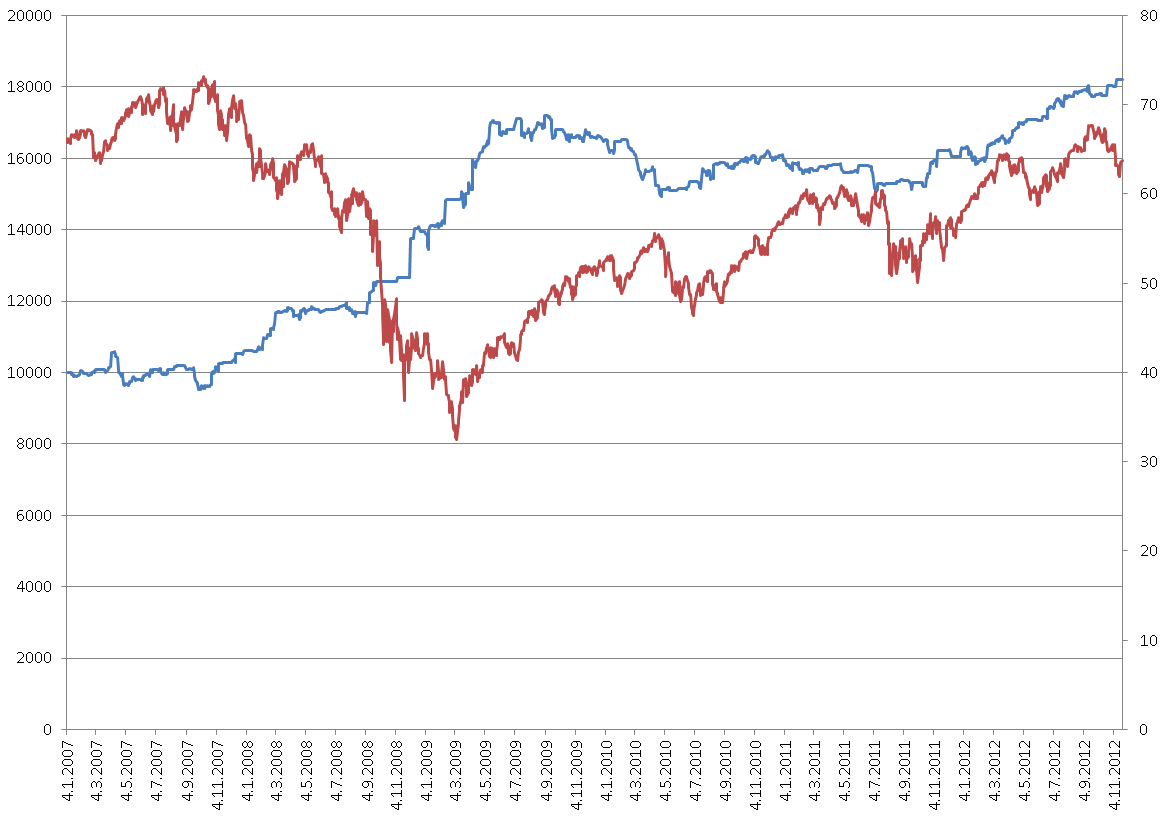

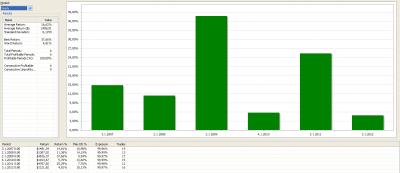

To máš sice pravdu, ale zapomněl si na dvě věci. 1) V kritickém roce 2008 strategie ztratila mnohem méně než index. V případě DIA dokonce vydělala. 2) U strategie využíváme position-sizing. Viz. screen. EDIT: samozřejmě si na ně nezapomněl. :) Ale k tvé úvaze je bylo potřeba doplnit.

-

Máš pravdu. Vyzkoušel jsem si to v grafech na SF a to 10 day high znamená nejvyšší close za posledních 10 dní. Takže to jsem měl blbě.

-

xzajic: Jen jedna poznámka. Nevím, jak přesne SF interpretuje zápis "close reached a new 10 day high". Ale pokud jsem to do RE napsal jako "High.Current >= tenDaysHigh", tak to dává cca. 2x lepší výsledek než "Close.Current >= tenDaysHigh".

-

xzajic: Ten výpočet by určitě šel zapsat líp. Já jsem to ale schválně napsal co nejpodobněji zápisu StockFetcheru, aby se v tom případně dala co nejlépe najít chyba. sapho.g6.cz/Divergence_MA_RSI.zip

-

SL jsem zkoušel. Ale má smysl až tak od 15 - 20% u nepákových ETF.

-

Sentrix: www.rightedgesystems.com/

-

SSO...

-

Tak jsem si to přepsal do RE a čumim na to jako puk. Pořád na to koukám, co mám kde špatně. :) U výstupů teda neberu v potaz ROC, protože se mi teď nad ním nechce laborovat...to je ale celkem fuk. Z nepákovaných ETFs mi nejluxusněji vychází kombinace DIA + IWM s neuvěřitelným maxDD jen 14% Všechny výsledky jsou bez použití páky u brokera...

-

Souhlas. Já se to snažím zobchodovat v poslední minutě a kontrolovat několik titulů, jestli je UO > 35 a ještě hlídat vstupy je pak trochu fofr. Jinak včera byly příjemné obchody. 3x PT akcií nakoupených v pátek (NOV, HD, LMT). :) Držíš PM? Docela zlobí.

-

Byl jsem teď chvíli mimo, takže jsem začal zase jet až včera. NOV jsem vzal a taky COST, který teď udělal PT.

-

xzajix: Jeden detail. Předpokládám, že i když píšeš MOC, tak používáš příkaz market. Co jsem se dočetl v helpu IB, tak MOC příkazy burzy přijmou maximálně 10 - 15 před zavíračkou. Díky.

-

Diskuze k článku: Praxe – levná směna korun na eura (a opačně) skrz IB

příspěvek: taxik odpověděl na příspěvek uživatele Financnik.cz ve vláknu Finančník.cz - diskuze k článkům

divadrapsak Napsal: ------------------------------------------------------- > Super clanek,prave resim ztratu 12 000CZK na kurzu > ktery si vymyslel dealing desk v CSOB...Tak velke > rozdily mezi nakupem a prodejem jsou opravdu > smesne...Uz jsem si zridil dolarovy ucet abych > predesel opetovnym ztratam,ale > pokud IB nabizeji vyhodny smenny kurz urcite to > vyuziju. > Osobne mam ucty ve trech menach a uvazuji o > zruseni dolaroveho uctu.Ten pohyb kurzu je opravdu > velky,alespon pro me.Zustanu u CHF a EUR. > > > ''Trading for Living not Living for Trading'' Pozor na jednu věc. Také jsem si zřídil USD účet. Poslat peníze v USD do IB problém nebyl, ale když jsem si je posílal zpět, na USD účet, tak byla provedena konverze USD -> CZK -> USD, takže jsem dvakrát zaplatil rozdíl nákup/prodej. Proto bych si je příště nechal převést rovnou na CZK účet a konverze by byla jen jednou. Od teď si je ale budu měnit přímo v IB. Petře, moc děkuji za hodnotný článek. (tu) -

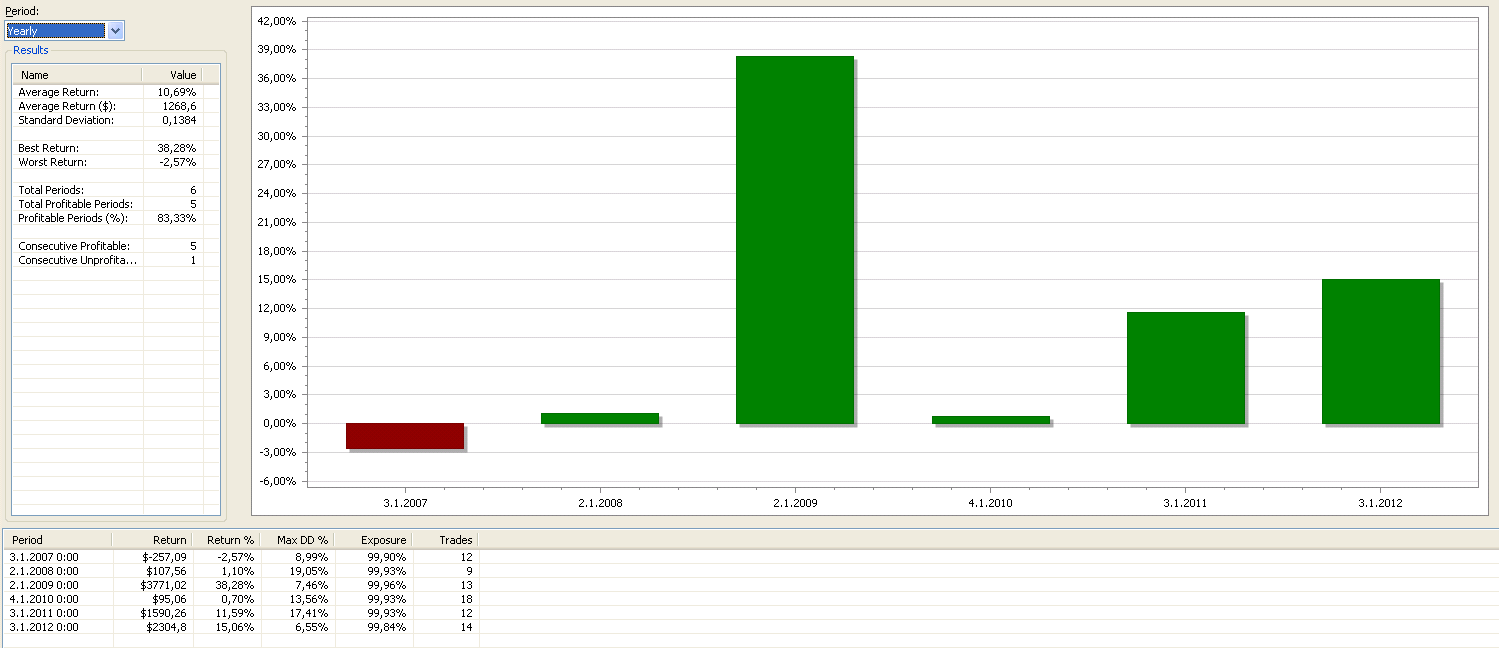

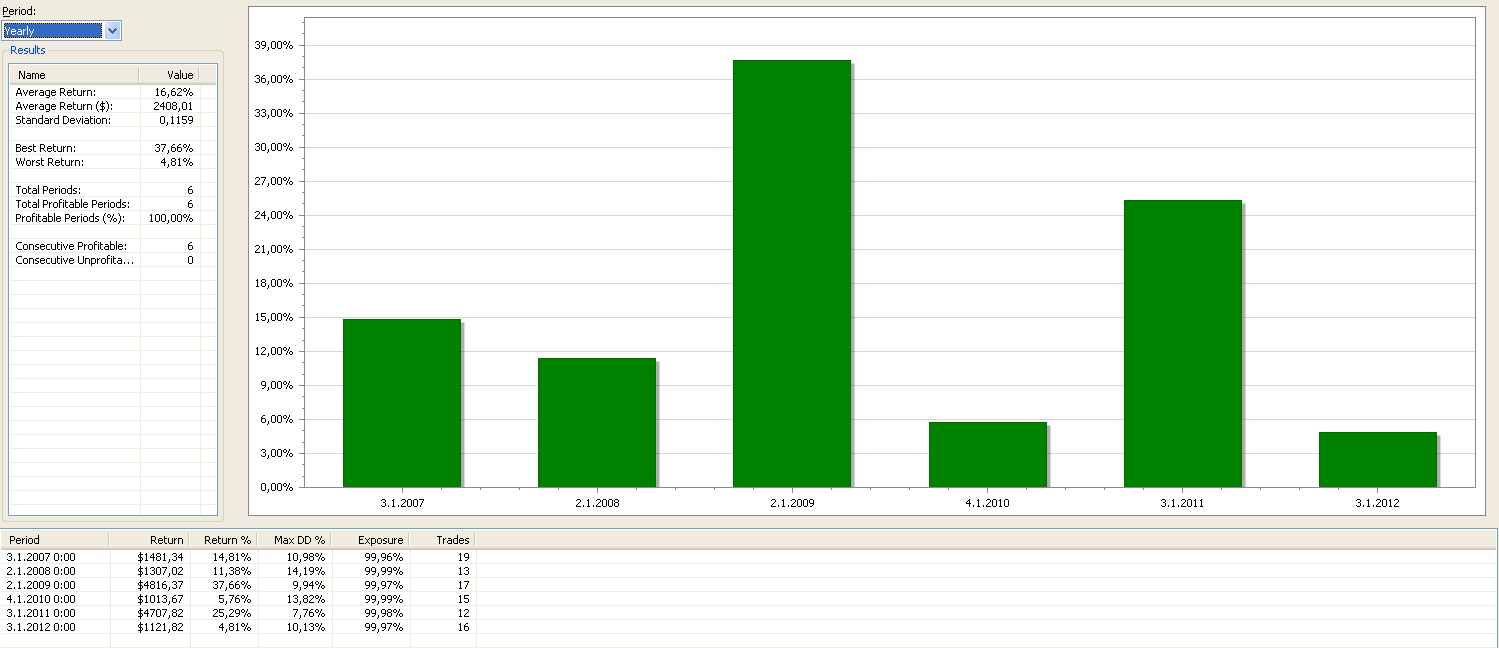

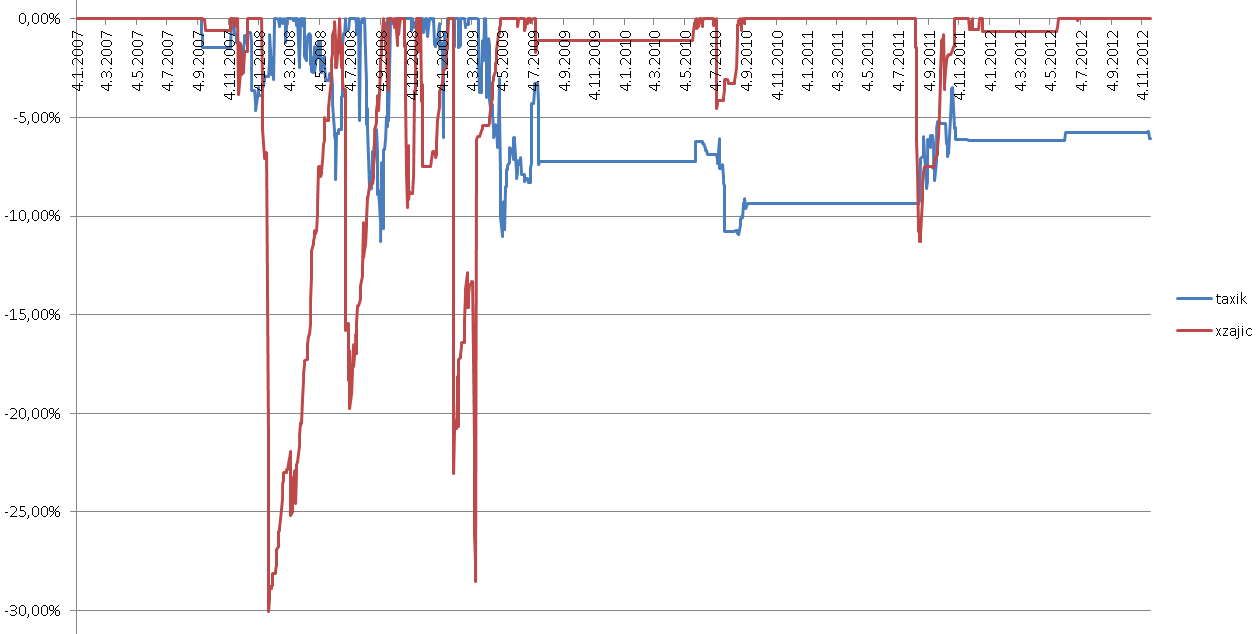

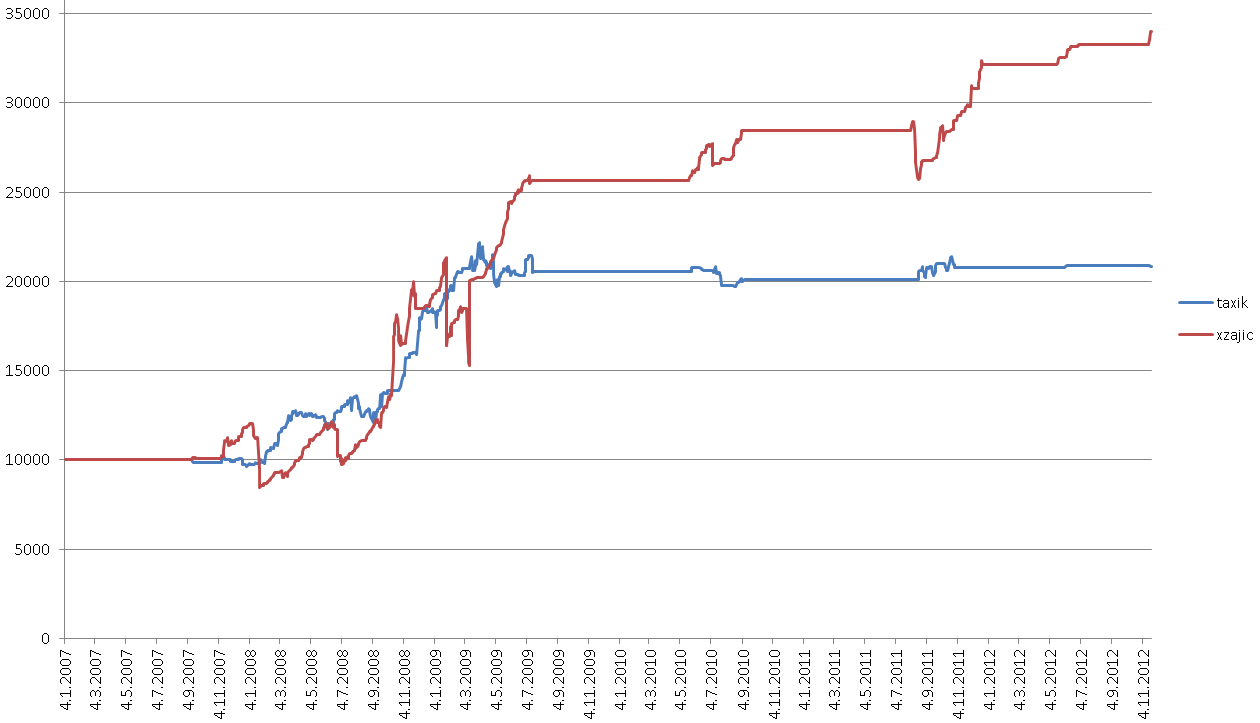

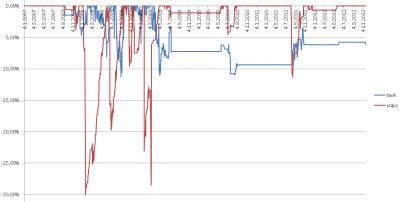

Aby to nevypadalo, že sem dávám nesmysly, tak to trochu vysvětlím. Jde mi o to, že když jdou trhy prudce dolů, xzajícova strategie spadne do DD. Na S&P 100 je to v pohodě, ale na S&P 500 (kde je potenciál větších zisků) je už propad znatelnější. "Moje" strategie má při pádech trhů DD menší. Na grafech porovnávám equity a DD strategie xzajíce a mojí na akcicích S&P 500. A to pouze v době, kdy je celý index pod EMA(204). Závěr: 1) I v této době je xzajícova strategie lepší i s těmi DD. Někdy se i velmi rychle dostane zpět do plusu, což je geniální. 2) Neodfiltruje to propad v 2. polovině roku 2011.

-

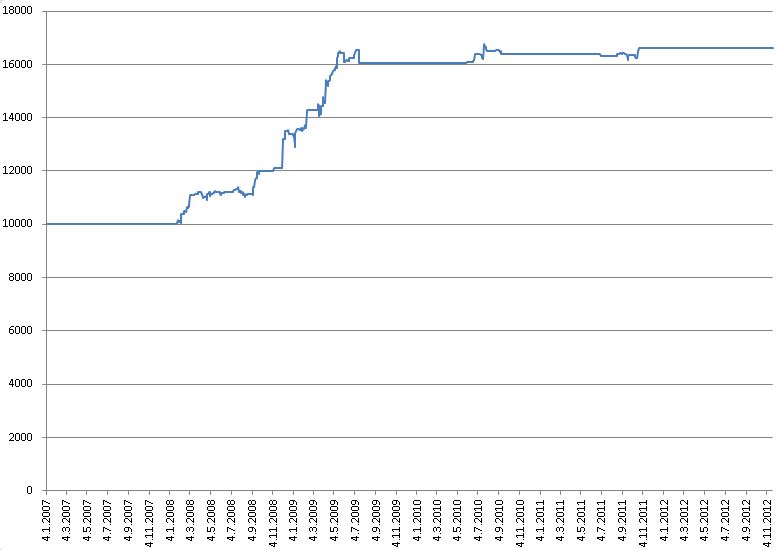

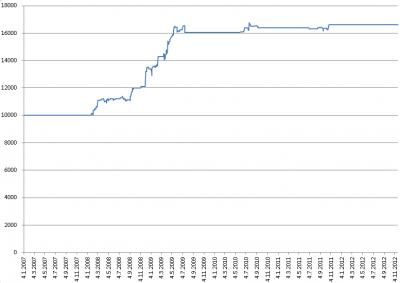

Tak jsem našel nový AOS, ale funguje jen v případě krize. :D Je to to samé, co jsem vkládal před chvílí. Jen se obchoduje, pokud je OEF pod EMA(200).

-

Modrá = equity Červená = OEF

-

xzajic: Když už si narazil na to bádání, tak se mi zatím podařilo najít jedinou profitabilní variantu. Něco jako, pokud UO překročí hodnotu 70 směrem nahoru, tak jít short. Uzavřít, když se vrátí pod 70 (zisk), nebo naopak pokračuje v růstu nad 75 (ztráta). Bez komisí to dá nějakých 80% za 6 let a ne moc hezkou equity. Je to ale asi 2200 obchodů, takže tam je dost prostoru pro filtrování. Jestli si tuhle variantu nezkoušel a něco tě napadne, tak sem s tím. ;)

-

kocosh: Dle mého backtestu to za 6 let při kapitálu 10tis. USD dá bez position-sizingu cca. 180 % při 1750 obchodech. Tzn., že si svůj kapitál vynásob ziskem a odečti od něj 3500 USD za komise.

-

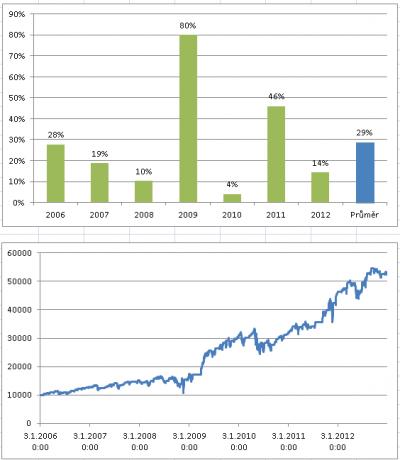

wikas80: na předešlé stránce jsem dával graf využití kapitálu. Na něm je vidět, že třeba i měsíc není žádný obchod.