Martin_M

-

Počet příspěvků

91 -

Registrace

-

Poslední návštěva

Vše publikováno uživatelem Martin_M

-

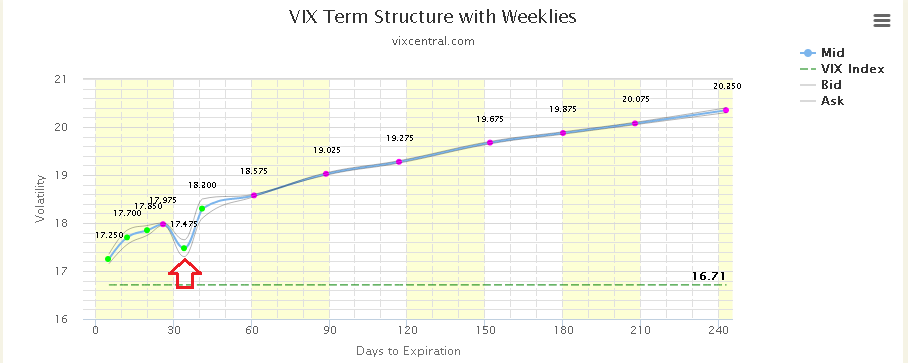

phoenix: Je to přesně tak, jak říkáš. Ta položka "transaction" je v sekci "MTM" - jedná se tedy o Mark-to-Market ocenění pozic. Zjednodušeně se jedná o změnu tržní hodnoty od nákupu nebo od prvního dne období, za který je daný výpis (!). V případě, že jsi tuto pozici otevíral ten den, dá se to představit jako otevřená ztráta na konci dne za celou pozici. O MTM oceňování se obecně dá dočíst všude na internetu.

-

Konzistentní profity se swingových obchodováním [bezplatné vysílání]

příspěvek: Martin_M odpověděl na příspěvek uživatele petr ve vláknu Finančník.cz - otázky a odpovědi

Ahoj, zdravím všechny v chatu ... bohužel nemůžu přidávat příspěvky tam - "nemám kanál". ? -

mapler: jj; snížil jsem PT na 0,35 a jsem venku (už před vánocema). Všechno nejlepší do nového roku 2016. M.

-

mapler: díky za info ohledně marginů; jak jsem psal - spready na VIX při krizích jsou pro mne "opportunistic trades"; primárně obchoduju komoditní spready. Jsem zvědavý, k čemu dojdeš ohledně strategie vstupu při normální situaci; já jsem tady své výsledky dával - viz začátek threadu - přijde mi to jako "sbírání drobných před parním válcem" - někdy bude obtížné z tohto dealu s blížící se expirací vystoupit. Ať se daří! Martin

-

mapler: ano, ano. Jsem v tom. Nenastoupil jsem ideálně, ale přece. Jsem v MAR-FEB spreadu. Nekupuji nikdy front month kvůli časovému prostoru, které mi pozdější měsíce dávají, a kvůli nižší volatilitě "pozdějšího" spreadu a s tím související nižší náklady na margin. Nákup za 0.00 (14.12.2015); PT na 0.39 - čekám normalizaci tento/ příští týden. Tím, že mám MAR-FEB, můžu čekat déle, než kdybych měl například FEB-JAN nebo někajou kombinaci s Weekly FUT. Koupil jsem 1 knt - koupil bych i více, ale neměl jsem dost na margin - jsem v jiných komoditních spreadech... Ať se daří! Martin BTW: nemáte někdo názor/ vysvětlení toho, že na weekly FUT na VIX jsou mnohem vyšší marže než na měsíčních VIX FUT?

-

mapler: díky moc za vysvětlení... pokusím se z toho vycouvat bez ztráty. :-)

-

mapler: díky za informace ohledně Quandl - používal jsem v dobách statistických arbitráží XLQ, ale už jsem pak poté, co jsem statistické arbitráže přestal obchodovat, neobnovil licenci. Quandl se fakt hodí. Měl bych jednu otázku týkající se weekly VIX futures. Aktuálně je jedna z weekly WIX fut cenově úplně mimo "linii" (nehledě na spread). Máš pro to nějaké vysvětlení? Je to o tom, že na ES options s touto expirací je tak vysoká IV? Vězím v tom obchodu už několik dní a čekám, až se křivka narovná (backwardation vymizí) a ono pořád nic. Děkuji za názor. Ať se daří. Martin

-

mapler: Ahoj. Omlouvám se za delší odezvu. Píšu obvykle až večer a včera jsem se k tomu nedostal. Moc hezký backtest a i příspěvek před tím. 1. Ten žlutý graf, který jsi vložil 26.5.2015 - znázorňuje mechanické rolování spreadu futures na VIX - je vlastně kumulovaná cena za contango na techto futures. Potažmo je z toho odvozena neefektivita VXX vůči VIX. VXX neroluje spread, VXX roluje front future do next future postupně. (jejich váha ve VXX se mění proporcionálně s tím, jak se přibližuje expirace front future). 2. Trochu provokativní otázka: Nestojí za to obchodovat spíše pouze ten spread VIX futures? Jinými slovy: pokud protfolio s "neefektvním" zajištěním je na nule a pokud portfolio s "efektivnějším" zajištěním vydělá 6.000 USD, není ten rozdíl způsoběný lepší efektivitou zajištění sám o sobě větší, než výnos opčního portfolia? Vím, že to je trochu provokativní otázka, ale poněkud kopíruje můj osobní vývoj. Pozorování v grafech P/L. Rozdíl v nich nastává v okamžicích, kdy je na VIX futures backwardation - velmi dobře to je vidět v polovině 10/ 2014. Tehdy byl VIX nad 30 (jediný výskyt VIX nad 30 v roce 2014). Jak sám píšeš, jednalo se o situaci, která se vyskytla 5x v roce. Já si z toho beru pro své úvahy: - prozkoumat, jak dlouho trvá období backwardation v závislosti na hodnotě VIX (období normalizace) - pokusit se nějak zahrnout tyto výsledky do své strategie s cílem ji oživit Odbočka: Jak jsem psal, obchodoval jsem akciové páry. Dělal jsem kompletní backtest všech akcií v US po sektorech. Trvalo to dlouho a stálo to dost času. Zjistil jsem, že: a. hodně akcií z trhu zmizelo (a tím pádem ubylo kombinací do párů) b. backtestovalo se období 5 let, kdy pár měl být konzistentní, aby se na to dalo spolehnout c. páry občas divergovaly (přestaly korelovat) Můj závěr z toho byl, že: nový pár se rodí těžko (5 let) a zničí se vlmi lehce (buď akcie zmizí z trhu, nebo pár diverguje) - proto je tato oblast hodně neperspektivní Pak jsem obchodoval opční IC strategii. Asi jsem dělal něco ne úplně dobře, ale vždycky mi jeden obchod za dlouhé období vymazal zisk za předchozích x měsíců. Nyní obchoduju komoditní futures a mám dojem, že v tomto jsem se našel. (konec odbočky) Omlouvám se za pro někoho nezáživné čtení, ale vysvětluju kontext mojí provokativní otázky na tak váženého diskutéra, jakým mapler určitě je. BTW: pro nás, co známe akciové arbitráže je balzám na duši se podívat na graf VXX-VXZ; jen koukám na ten margin 2,000 USD za spread jednoho kontraktu (VXZ long - VXX short). VXZ = podobně jako VXX, ale VXZ simuluje VIX pomocí futures, které jsou dále od expirace, tj. není tak náchylný na ztráty z contanga VIX futures před expirací

-

mapler: ahoj; díky - jen narychlo 1: k poslednímu obrázku (P/L) - souhlasím - já jsem backtestoval opačný spread; to, co ukazuješ je "skoro přesně" to, co dělá VXX při simulaci VIX; já jsem backtestoval opačný spread (Short F - LONG F+1) ale s tím, že jej nakoupíš 6 měsíců před expirací a v expiraci jej prodáš 2: další reakci pošlu večer - admin mi smazal můj přechozí koment ... (měl jsem tam e-mail).

-

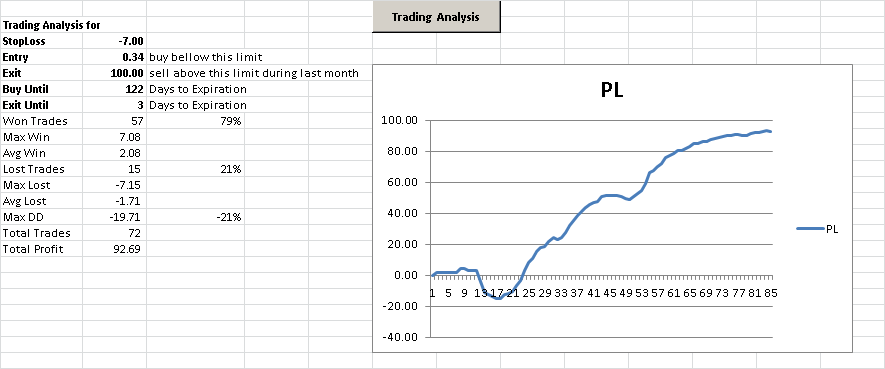

mapler: díky za reakci; zase bych ten svůj příspěvek moc nepřeceňoval ... A) díky za postřeh; je fakt, že pokud je FUT odrazem (implicit?) volatility opcí, tak ta rapidně klesá k expiraci - to by vysvětlovalo ten pokles front FUT k hodnotě VIX a jeho oddělení od ostatních FUT (ty ještě mají dost implicitní volatility); tento postřeh je zajímavý, protože - pokud panuje na VIX futures contango, tak podporuje tu strategii, kterou jsem backtestoval (koupit spread 6M do expirace a prodat ho těsně před expirací) B) k těm backtestům; použil jsem modifikaci backtesteru na akciové páry (v tom jsem začínal a byl jsem na školení); kupodivu "asi nejlépe" (nedělal jsem testy skrz kompletní kartézský součin možností) mi vyšla strategie s parametry, která je na obrázku: - koupit pod 0.34 6 měsíců před expirací - prodat v 3 dny před expirací (!) - proto tam je PT = 100 (nikdy není a neuplatní se; uplatní se "days to expiration" parametr) - SL = 7 (!) - to chce silné nervy a účet (FUT kontrakt je nutno násobit 1,000 USD; FUT kontrakt je 10*Opce) I tak má strategie obchodovaná s 1 kontraktem DD ve výši -19.100 USD. - 1 propad v PL je v roce 2008 - 2 propad v PL je v roce 2011 Přesto jsem do jednoho obchodu vlezl (výhodný nákup za dobrou cenu cca 2-3 měsíce do expirace). Definitivně (zatím) mne odradila ta zkušenost s "explodujícím" marginem. C) Arbitráže. Jak jsem už psal výše, je to oblast, kde jsem začínal seriozně (s poctivými backtesty, školením, ...). Obchodoval jsem akciové arbitráže cca necelý rok. Takže k nim mám blízko. Mám na ně svůj názor a už je neobchoduju (nic ve zlém, ale považuju je za neperspektivní). Viděl jsem graf srovnání VIX a VXX - viz příloha (3Y). Z něho je vidět: - vysoká korelace (neměřil jsem) daná snahou VXX kopírovat VIX - tato snaha kopírovat VIX pomocí FUT (píše o tom mapler v tomto vlákně) něco stojí - a jak je vidět tak dost 1. Logicky obchodník arbitráží okamžitě řekne: LONG VIX - SHORT VXX. No jo, ale VIX nejde koupit, že. :-) 2. Další úvaha byla: když nejde koupit aktivum, přejděme k opcím (mám on-line školení na opce a zkoušel jsem chvíli - asi 6 měssíců - obchodovat IC). Nějakou mírně kreditní strategii. Tak SHORT CALL "mírně OTM" VXX (čekám, že VXX klesne) + LONG CALL ITM VIX (pro hedging). Hezké, ale: - IB to nepozná jako opční spread a považuje prodanou opci za naked a požaduje vysoký margin - to není až tak velký problém, protože opce jsou 100x aktivum (oproti FUT, které jsou 1000x aktivum) - A pak to zmiňované chování VXX opcí po normalizaci VIX - konkrétně pomalá normalizace ceny opcí (pravděpodobně impl volatilita) a vysoký BID/ ASK spread 3. Další úvaha byla: když VXX tak prodělává na simulaci VIX, proč nevydělat na simulaci opačného jevu, že No a to je vlastně to, kde jsem dospěl - VXX kupuje F1 a roluje je tj. prodává před expirací a kupuje F2; další měsíc to je stejně. Opačně to je kupovat F1 před expirací a prodávat F2 (a čekat na to, kdy se z nich stane F1). Vylepšení tohoto přístupu je nasnadě, když se podíváte na křivku contanga: F7-F6 je levnější než F2-F1. Lákavé na tom je to, že to je "strategie, která vám zajistí měsíční příjem" :-))) Poznámka na okraj: při normalizaci VIX - kdy VXX klesá - se nedá VXX shortovat; panuje zákaz shortu v IB; je to vyznačeno speciální ikonou u aktiva (jednoduché trejdy nejsou ... ) Závěrem: já jsem hledal jak hezky měsíčně obchodovat neefektivitu VXX a ty hledáš, jak hedgovat portfolio efektivně (tj bez neefektivity VXX). Oba zápasíme s neefektivitou VXX = strmým contangem mezi F1-F2 na VIX. Máme společného vnějšího nepřítele - to je vždy dobrá kombinace. :-)

-

ještě 2

-

další ...

-

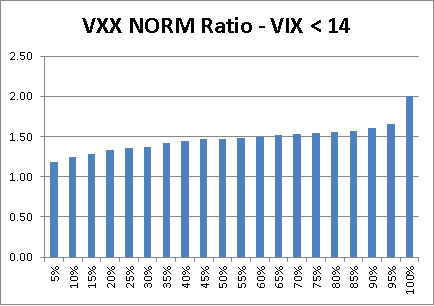

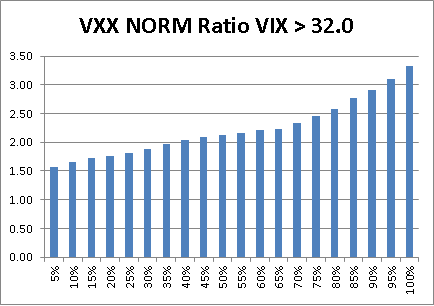

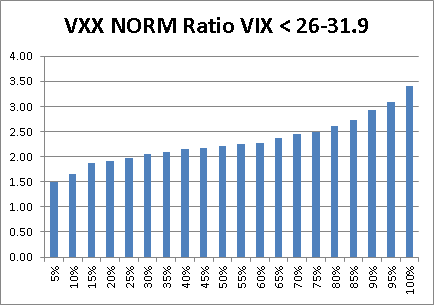

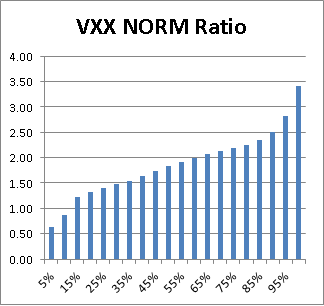

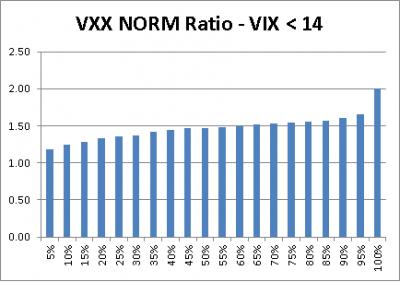

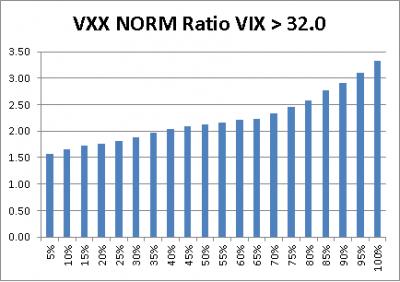

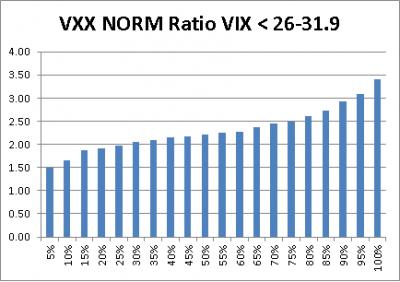

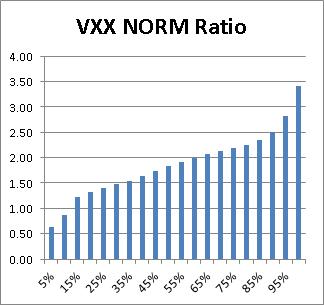

Ad A) Ještě jsem našel backtesty VXX se vztahem k VIX. Nevím, jestli k něčemu budou. Cílem bylo: - Nalézt nějakou straegii pro SHORT CALL VXX + LONG CALL VIX pro arbitráž "VIX je lepší než VXX". - Chtěl jsem strategii na opce, proto jsem se díval na 6 měsíců dopředu - jednak se VXX více odchýlí od VIX a u opcí je více premia Obecně: pousťe si 2letý graf VIX - VXX a uvidíte. Technika backtestu: - Ceny VXX jsou normalizovány na splity (tedy ceny před splitem jsou nárobeny poměrem splitu) - proto musíme uvažovat podíly spíše než rozdíly - Backtest od 30.1.2009 do 23.4.2014 (YAHOO data VIX i VXX) - Sledoval jsem "VXX NORM Ratio" - tj., podíl: cena VXX před 6 M/ cena VXX dnes -- NORM = ceny VXX jsou normalizovány na splity -- bral jsem CLOSE ceny z YAHOO -- tento poměr ukazuje, jak moc VXX poklesne za 6 měsíců - Grafy ukazují percentily tohoto RATIO = tj. kolik % případů výskytu RATO je menší než dané hodnota - Protože jsem si někdy po cestě backtestu uvědomil, že vztah vstupní ceny VIX na pokles může mít určitý vliv. Rozdíl cen VIX na vstupu a na výstupu z VIX nehraje až takovou roli - VIX je "mean- reverting", tj. vrací se k určité stabilní hladině. vydefinoval jsem si určitá pásma v cenách VIX a sledoval jsem rozdělení VXX RATIO podle toho, v jakém pásmu byl VIX při VSTUPu. Pásma pro VIX: - do 14 - 14-19 - 19-26 - 26-32 - nad 32 ... rozdělení na tyto pásma jsem vykoukal z nějakého obrázku ohledně toho, jak se VIX v průběhu historie choval - už nevím, co to bylo za obrázek. Histogramy přikládám.

-

Jak je vidět z histogramů, žádná "ložená" strategie z toho nekouká na první pohled. Provedl jsem pak simulaci obchodování podle různých parametrů. Výsledek P/L pro jednu sadu z nich je vidět na přiloženém obrázku. Závěr: - nepodařilo se mi najít strategii (sadu parametrů) bez výrazného DD - a to se mi podařilo ověřit i v praxi :-) - teprve v praxi jsem zjistil, že marginy na spready jsou dost velké (pro mne) a v případě, kdy trh jde proti se marginy dost podstatně navyšují - někdy i na dvojnásobek - já jsem tuto strategii chtěl obchodovat na svém existujícím účtu (ca 30k), kde obchoduju komoditní spready; nároky na margin už se nedaly zkombinovat pro oba typy obchodování

-

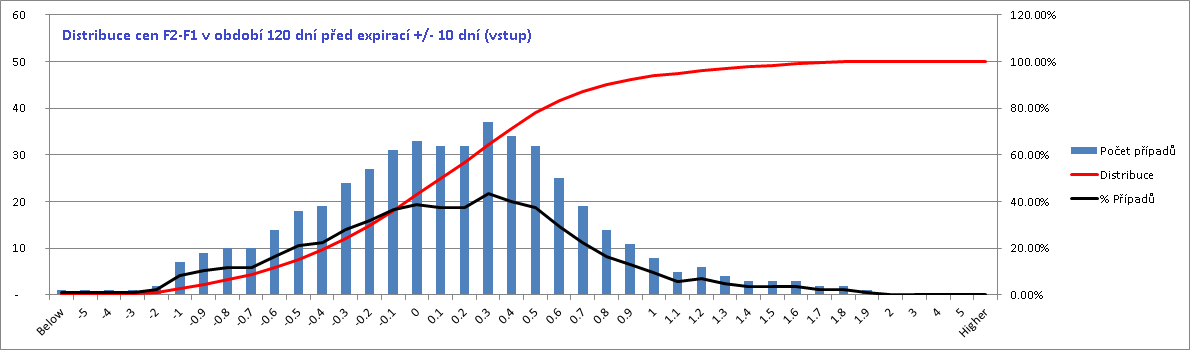

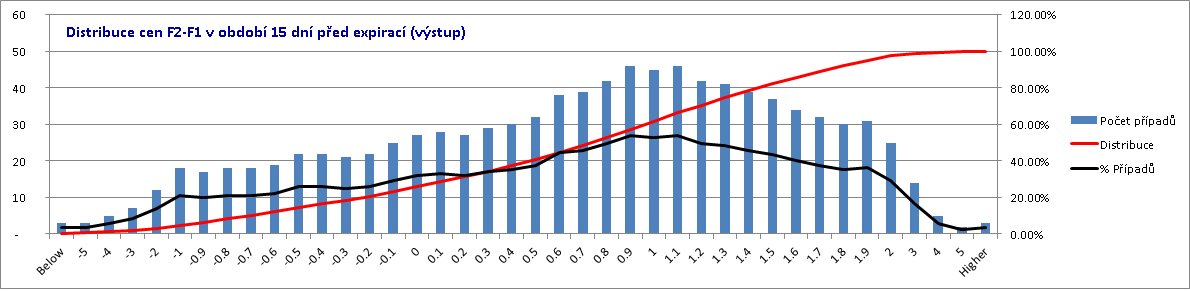

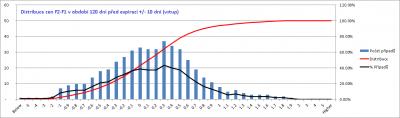

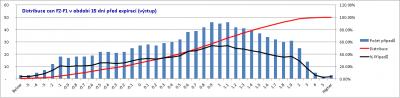

ad B) Dělal jsem backtest pro F2-F1 VIX: Cíl: najít validní strategii pro nástup do spreadu cca 6 měsíců před expirací a vystoupit v posledním měsíci před expirací. Parametry: - vstup 120 trading days před expirací +/- 10 trading days - výstup 15 trading days před expirací (expirace je míněna expirace front FUT) - spready jsou analyzovány z historických dat FUT od X07-V07 (celkem 85 spreadů) - pro každý spread je určena MIN a MAX cena ve vstupním období - pro každý spread je určena MIN a MAX cena ve výstupním období - připraven histogram pro vstupní hodnoty = kolikrát se při vstupu dalo nakoupit za danou hodnotu - připraven histogram pro výstupní hodnoty = kolikrát se při výstupu dalo prodat na danou hodnotu Upozornění: testoval jsem opravdu F2-F1: tj např JUN-MAY - v contangu jsou ceny kladné; v backwardation jsou záporné Cílem bylo koupit co nejlevněji a prodat co nejdráže (to je ostatně v obchodování obvyklé :-) jen u spreadů je potřeba vědět co je LONG a co SHORT ... Přiloženy histogramy pro vstup i pro výstup

-

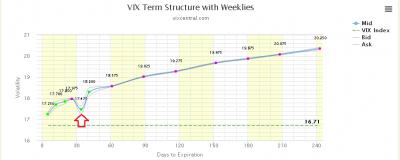

mapler: omlouvám se, nechtěl jsem předbíhat dobu ani ti narušovat linii příběhu. Jen jsem přidal pozorování, která jsem považoval za důležitá. ad A) Připojuji někoik screenshotů z doby kolem 16.10.2014, kdy proběhl peak na VIX (tuším x-tá peripetie Řecké krize). Je z nich vidět: - pomalá normalizace cen opcí VXX (a koneckonců i opcí VIX) a taky jejich zvýšený spread mezi BID/ ASK - celkem dobrá normalizace u VIX futures - na diagramu, kde jsou pouze VIX a futures je zajímavá situace na přelomu 20.10. - 21.10.2014 - dojde ke značnému poklesu VIX a tento pokles akceptuje pouze OCT FUT, ostatní zůstávají výše (a pospolu) - porovnej s 9.10.2014, kde je normální contango; toto se mi jeví jako "mispricing" protože je pár dní do expirace tohoto FUT a VXX roluje - nemám pro to ale žádné důkazy

-

Ahoj, velmi zajímavá diskuse. Ještě jsem ji dostatečně nevstřebal, ale chci přispět okrajovou poznámkou. Zabýval jsem se na přelomu roku tématem "jak obchodovat volatilitu". Několik pozorování, které jsem ve vaší diskusi nepostřehl (při orientačním přečtení). Moje strategie, kterou jsem zkoušel byla založena: a) na arbitráži mezi VIX a VXX: - VXX je ETF simulace VIX pomocí prvních dvou front VIX futures - pokud je na VIX futures contango (většinou) je rolování VIX futures, které dělá VXX velmi drahé - proto VXX a VIX divergují - VXX je dlouhodobě slabší než VIX - strategie: BUY CALL VIX + SELL CALL VXX b) na faktu, že contango na VIX fut je nejstrmější ve spreadu "F1-F2" - nejblíže k expiraci - něco jako kalendář: koupit VIX spread "F2-Fx" a prodávat jej jako "spread F1-F2" poté, co se front Fut dostane do expiračního měsíce Poznatky: 1. Ceny CALL opcí na VXX klesají velmi pomalu po normalizaci VIX a VXX (ceny mají vekou setrvačnost) a během této doby mají vyšší bid/ ask spread - to je nepříjemné při ukončování strategie v týdnech po "uklidnění na VIX" 2. Spread VIX "F1-F2" má v případě, že obchod nejde dobrým směrem, zvětšující se požadavek na Margin (z cca 2,500 USD až tuším na 5,000 USD na spread) - některé spready jsem musel proto uzavírat v ne úplně výhodné pozici - to mně odradilo od dalších obchodů

-

Diskuze k článku: 22. Data a grafy zdarma

příspěvek: Martin_M odpověděl na příspěvek uživatele Financnik.cz ve vláknu Finančník.cz - diskuze k článkům

Ahoj Deniso, mám stejný problém - vrátil jsem se 31.8. z dovolené a nejde mi to. Budu hledat náhradu a pokud najdu, dám ti vědět. Zatím. Martin -

Sierra nastaveni grafu

příspěvek: Martin_M odpověděl na příspěvek uživatele Aamer ve vláknu Sierra Chart

Jardat: Ahoj, chtěl jsem se zeptat na to, jak jsi dopadl se spojováním dat kontraktů. Mám stejný problém se S/R úrovněmi, které najednou nesedí. Přemýšlím, že S/R úrovně budu hlídat na úrovni indexu (např. ES) a pak je "přenášet" na patřičné S/R úrovně do grafů jednotlivých kontraktů ... Prosím, vymyslel jsi něco lepšího? Díky za zprávu. Martin -

Převod peněz z ČR k IB

příspěvek: Martin_M odpověděl na příspěvek uživatele ripper ve vláknu Interactive Brokers

Ahoj, moje vnímání toho jak to je je následující: - sídlo firmy najdeš ve smluvních dokumentech; já tam mám Londýn, UK - zjistil jsem to až po založení účtu, když jsem se na ty smlouvy díval; přiznám se, že mě to tehdy překvapilo (považoval jsem IAB za US firmu), ale neřešil jsem to. Nemyslím, že bych měl při zakládání účtu (v 12/2011) možnost si zvolit místo, kde bude účet veden - banka, kam peníze posílám pro fundování účtu, závisí na měně, ve které si vytvoříš "Funding" v Account Managementu. Když jsem posílal USD (poprvé, než jsem zjistil, že to je drahé), posílal jsem do USA; podruhé, když jsem posílal EUR na stejný účet, který má base currency USD, jsem dostal číslo účtu v bance v Německu; dělal jsem pak SEPA EUR platbu, která je mnohem levnější než USD transfer běžnou zahraniční platbou - technikálie: při převodu pomocí SEPA EUR platby se poplatek vždy dělí mezi odesílatele a příjemce; jinou možnost nelze zvolit; řešil jsem to na chatu v IAB, jestli jim to nebude dělat problém; říkali, že nebude - a opravdu nedělalo; dokonce mi připsali celou částku v EUR Pokud jsem ti tím nepomohl, tak sorry. Martin