petr.holy

-

Počet příspěvků

7 -

Registrace

-

Poslední návštěva

Vše publikováno uživatelem petr.holy

-

Otázka začátečníka II

příspěvek: petr.holy odpověděl na příspěvek uživatele michal-administrator ve vláknu Dotazy a odpovědi - jen archiv [POUZE KE ČTENÍ]

Bez nějakého bližšího zkoumání se dá říct, že důvod je "větší šum IWM" tím mám na mysli, že obecně tyto indexy hodně korelují a mají stejný trend ale IWM nemá tak čistý trend. Nevím jestli jsem se vyjádřil správně ale mám namysli to, že když jde RUT up tak IWM taky ale má tam mini korekce ktere mne vyhodi. Nebo napriklad RUT jde hned po open nahoru ale IWM si jeste pred tim narustem udela maly pohyb down. Muzeto byt asi zpusebeno tim ze na IWM jde obchodovat na primo a na RUT jen pres opce. -

Otázka začátečníka II

příspěvek: petr.holy odpověděl na příspěvek uživatele michal-administrator ve vláknu Dotazy a odpovědi - jen archiv [POUZE KE ČTENÍ]

Dobrý den, chtěl bych se ještě vrátik k tomu co jsem psal o par prispevku vyse. Nakonec jsem po testovani strategie na X podkladech zjistil ze opravdu funguje jen na RUT. Nevi proc a nedokazu si to vysvetlit ale beru to jako fakt. Protoze vysledky jsou vice nez dobre nezbyva nez zkusit to zobchodovat pomoci opci. Protoze TOS ma data pro opce jen z close hodnot budu muset tuto strategii zkusit obchodovat na simulovanem uctu u IB a po cca 3 mesicich udelat porovnani s backtestem. V planu mam kupovat opci s expirací 30-60 dní ATM CALL nebo PUT podle toho zda signal na RUT bude Long nebo Short. BID ASK rozdil by mel byt relativne maly.SL a PT budu sledovat pouze na podkladu RUT a ne na cene opce. Pokud podklad dojde k PT ne SL tak opci prodam. Teoreticky bych mel mit polovicni SL a PT. Pozici nikdy nedrzim pres noc uzaviram a oteviram v jeden den, coz by vyzadovalo i vetsi ucet pro intradenni obchodovani opci. Pokud jsem na neco zapomnel nebo neco podsatneho opemel budu rad za jakoukoliv kritiku. -

Otázka začátečníka II

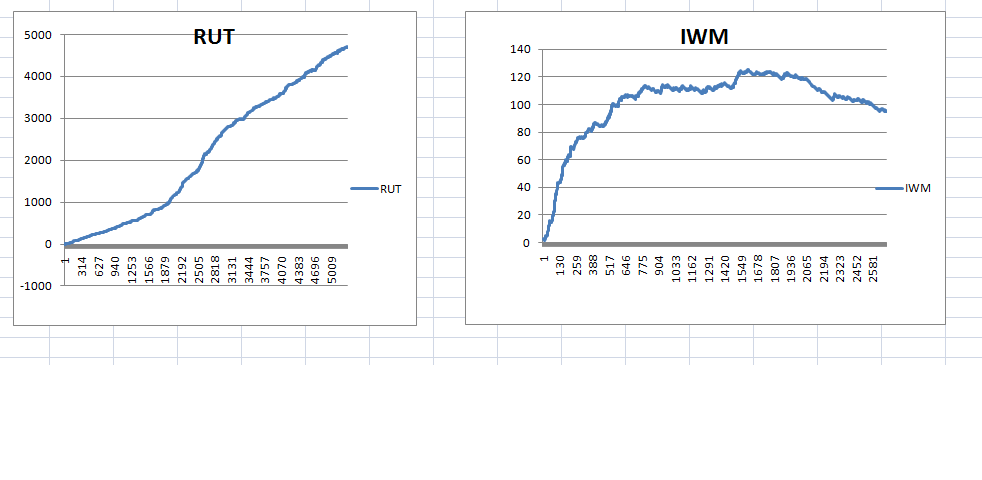

příspěvek: petr.holy odpověděl na příspěvek uživatele michal-administrator ve vláknu Dotazy a odpovědi - jen archiv [POUZE KE ČTENÍ]

VYsledky na RUT a IWM od roku 1990

-

Otázka začátečníka II

příspěvek: petr.holy odpověděl na příspěvek uživatele michal-administrator ve vláknu Dotazy a odpovědi - jen archiv [POUZE KE ČTENÍ]

A jeste jedna vec mne ted napada. Lepsi bude nakupovat opce s vzdalenejsi expiraci cca 2 a vic mesicu, protoze u techto opci pokud budou ATM by mela mit zmena volatility mensi vliv na jejich cenu. -

Otázka začátečníka II

příspěvek: petr.holy odpověděl na příspěvek uživatele michal-administrator ve vláknu Dotazy a odpovědi - jen archiv [POUZE KE ČTENÍ]

Takze se potvrdilo to co psal KBTM ... spread je tak velky ze by to strategii pohrbilo. Napadla mne ale jina vec mohl bych nakupovat opce ATM ktere maji bid/ask minimalni. Tim ze maji deltu cca 0,5 tak sice profity by byly polovicni ale i ztraty budou polovicni. Musel bych hlidat jak se hybe podklad a pokud dojde na SL tak prodat opci. Mozna se nekde ve svych uvahach pletu ale prijde mne to logicke. -

Otázka začátečníka II

příspěvek: petr.holy odpověděl na příspěvek uživatele michal-administrator ve vláknu Dotazy a odpovědi - jen archiv [POUZE KE ČTENÍ]

TOS mam nainstalovany a behem dneska se chystam si to na nem otestovat. Spise mne zajimalo jestli existuje jeste nejaka jian moznost jak to zobchodovat na RUT ale obavam se ze jinak nez pres opce to nepujde. I tak dekuji -

Otázka začátečníka II

příspěvek: petr.holy odpověděl na příspěvek uživatele michal-administrator ve vláknu Dotazy a odpovědi - jen archiv [POUZE KE ČTENÍ]

Dobrý den, měl bych jeden dotaz na lidi obchodující RUT. Vím, že RUT je index který je primárně určen k obchodování opcí. Natestoval jsem na tomto indexu velmi jednoduchou strategii, kterou jsem testoval na EOD datech od roku 1987 a každy rok byl ziskový a EQUITY byla velmi vyrovnaná. Pokud jsem ale tu samou strategii testoval na datech TF popř.IWM tak byl celý systém spíše ztrátový. Přemýšlel jsem jak by to šlo pomocí opcí a napdlo mně kupovat opce hluboko ITM (CALL nebo PUT záleží zda mám signál short nebo long). Předpokládám že hodnota opce s deltou 1 by se měly pohybovat stejně jako podklad. Nejsem si ale jisty jestlito bude fungovat budu to muset natestovat. KAzdopadne bych byl moc rad kdyby mne nekdo poradil zpusob jakym by to bylo mozne provest. System je jednoduchy zaklad spociva v tom, ze kazdy den je vstup na open a vystup na SL nebo Close. Smer vstupu je na zaklade prubehu predchozich dnu. Pokud by se mne podarilo zjistit jak to zobchodovat tak se velmi rad podelim o cely system. Předem děkuji za jakokoliv pomoc Petr