Stroodl

-

Počet příspěvků

11 -

Registrace

-

Poslední návštěva

Dosažená komunitní hodnocení

")

Newbie (1/14)

0

Komunitní reputace

-

NinjaTrader - prosím o radu

příspěvek: Stroodl odpověděl na příspěvek uživatele tomnes ve vláknu NinjaTrader

>Tokrol Taky jsem se s tím natrápil. Když přidáváš strategii, musíš vpravo v "General" nastavit "Enabled" na "true". Nebo v hlavním okně NT na kartě Strategies, kde je zobrazena aktivní strategie, v pravém sloupci zaškrtnout enabled. Můj dotaz: Mám strategii do NT. Nechci ji přeoptimalizovat ani se vyhnout práci a backtestovat v NT, spíš jen zkusit robustnost, popřípadě do ručního backtestu vědět, s jakými parametry mám pracovat (řádově). Mám podmínky pro poslední 3 úsečky, na první přijde signál, další dvě jej potvrdí/vyvrátí. Poté bych v reálu poslal příkaz Stop za Close cenu 1. úsečky (té se signálem). Mám nasledováno, že se k ní trh často vrátí a já vstoupím za lepší cenu. Problém je, že nemůžu NT donutit, aby takto vstupoval. Na close aktuální úsečky vstoupí na správných signálech, pokud chci close[3], vstupuje, kde se mu zachce. Ondra -

NinjaTrader - prosím o radu

příspěvek: Stroodl odpověděl na příspěvek uživatele tomnes ve vláknu NinjaTrader

Tady je ten soubor, snad to pomůže (přejmenovat na .exe). Nemá někdo řešení pro Win7? tohle mi nejde:(

-

NinjaTrader - prosím o radu

příspěvek: Stroodl odpověděl na příspěvek uživatele tomnes ve vláknu NinjaTrader

Ladousek: Stačí se znova zaregistrovat, s jinou IP adresou a jiným emailem (používám 10-minute mail). Někde píší, že si u zen-fire pamatují i MAC adresu, ale to se mi nepotvrdilo. Ondra -

NinjaTrader - prosím o radu

příspěvek: Stroodl odpověděl na příspěvek uživatele tomnes ve vláknu NinjaTrader

bernacek: Normálně přes File>New>Chart a přidáš si stejný instrument dvakrát, nastavit můžeš každý zvlášť - je to stejné, jako např. přidávání indikátorů -

NinjaTrader - prosím o radu

příspěvek: Stroodl odpověděl na příspěvek uživatele tomnes ve vláknu NinjaTrader

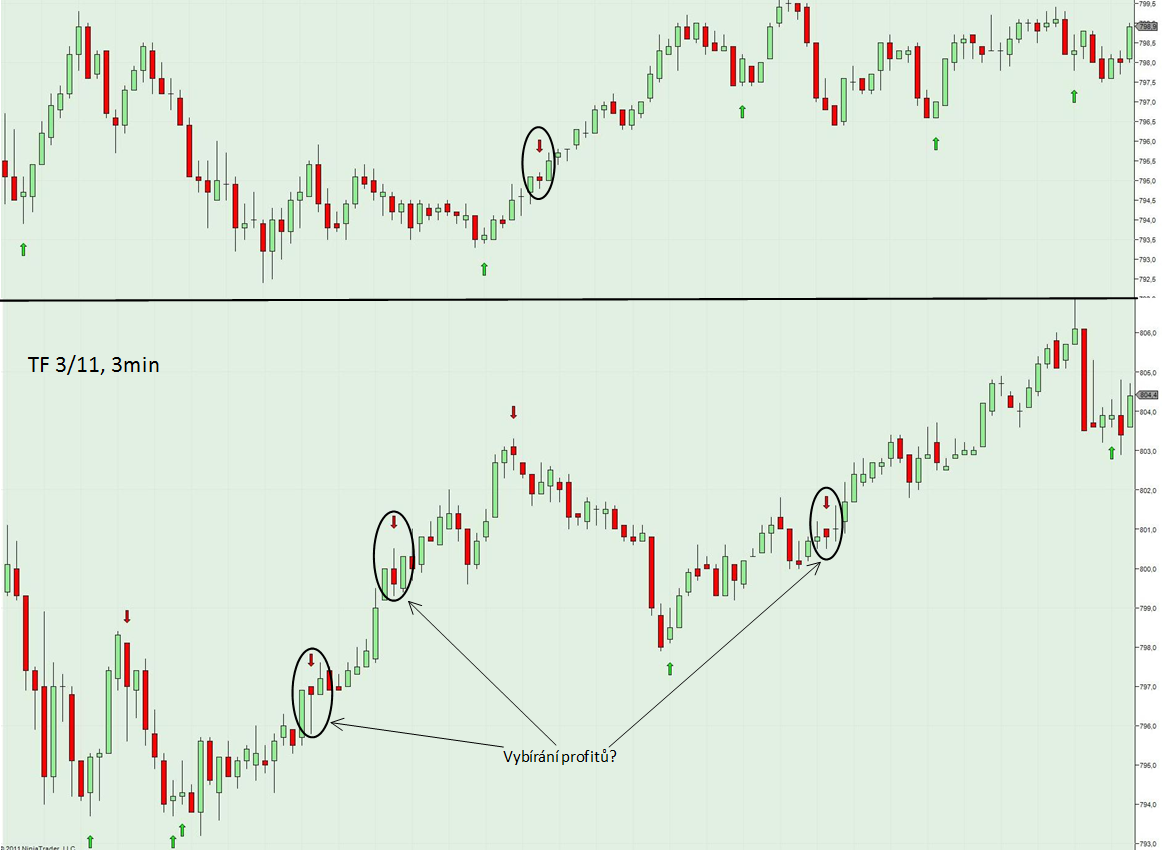

Zdravím ve spolek, prosil bych zkušenější o pár rad ohledně NT. Mé dotazy: -NT7 mi při pokusu o přihlášení k Zen-fire vyhodí chybu, že se nelze přihlásit pod 64-bit systémem. Zajímavé je, že na 4., 5. pokus (restartovani programu) se přihlásí bez problémů. Řešil toto někdo? -jak se dá jednoduše měnit nastavení vstupních parametrů aktivní strategie (jako v NT6.5)? -jak zprovoznit, aby NT vstupoval Limit příkazem za Close, na kterém dostane signál? Když tohle nastavím, žádný vstup se nekoná, funguje pouze open další úsečky. Přikládám screeny jednoduché strategie podle ImpulseSystem Dr. Eldera. Celkem se mi daří vychytávat tops/bottoms, ale pokud trh trenduje, dostávám plno falešných signálů na špatnou stranu. Představuji si pod tím rychlé vybírání zisků. Pokud by někdo měl tip, jak tyto krátké rychlé pullbacky rozpoznávat, budu vděčný. A ještě obecně: Jsem začátečník, zatím jsem jen četl, co se dalo a do podrobna "protestoval" jednu myšlenku. Je rozumné při mé nezkušenosti zkoušet tento systém na chytání tops/bottoms nebo se radši zabývat trend-followingovými systémy?

-

>gandalf33 díky za odpověď, já původně psal MAE/MFE jen jako minimum a maximum na cestě od vstupu po výstup (a po přečtení vlákna si troufám tvrdit, že nejsem jediný, kdo to takto pochopil) Kdybych MAE chápal tak, jak píšete, tj. že je to "extrém *na ceste k MFE*", nemusel jsem řešit problém s pořadím těchto hodnot v obchodu. Chápu to správně, že LONG obchod za 600, který se rozjede rovnou k MFE 650 bez jakéhokoli pohybu proti pozici, má MAE hodnotu 0? V tomto případě totiž může po dosažení hodnoty 650 cena spadnout k 550, aby obchod skončil na výstupu 610. Tato hodnota 550 v MAE/MFE zaznamenána nebude, no já bych ji měl zapsanou jako 2.extrém a Excel by mě po průchodu obchodem vyhodil na testovaném SL, pokud by byl 100) Pořád proto spatřuji v mém způsobu výhodu možnosti otestovat různé PT, SL, což v případě MAE/MFE nemám. Chápu to správně? Ondra Procházka

-

Zdravím vespolek, píšu MAE/MFE trochu jinak a chci se zeptat, jestli to má logiku: Místo klasické MAE/MFE analýzy píšu něco jako 1.extrem a 2.extrem, tj. max/min hodnoty obchodu od vstupu po výstup tak, jak šly za sebou. (pokud by obchod byl zobrazen jednou svíčkou, Vstup je Open, výstup Close, a high/low jsou ex1,ex2, důležité je pořadí). Vzorec v Excelu mi pak spočítá, zda první extrém protl PT nebo SL, pokud ne, přejde ke druhému extrému. Výsledkem je bud PT nebo SL, pokud ani-ani, vezme hodnotu mého výstupu. Vedlo mě k tomu to, že klasická MAE/MFE nezohledňuje pořadí, v jakém hodnoty přišly a velikost PT mi potom ovlivňují i obchody, které by skončily rovnou na SL. PT a SL vychází podle obou metod jinak a po otestování je z logiky věci moje metoda blíže "realitě". Podotýkám, že jsem naprostý začátečník, berte to tak, že se ptám, ne že bych snad chtěl radit:) Hezký víkend, Ondra Procházka

-

Dobrý den vespolek, jsem začátečníkem v oblasti tradingu a prosím zkušené o pár rad. Snažil jsem se psát k věci, čtěte prosím do konce:) Zhruba před měsícem jsem začal testovat FinWin, no po pár desítkách hodin koukání do grafů začaly konečně přicházet mé vlastní nápady. Ve snaze "keep it simple" jsem si zhruba sepsal pár pravidel a začal backtest znova. Důvod, proč píšu do tohoto vlákna je ten, že systém, který z mého testování postupně vzešel, je podobný (ikdyž mnohem jednodušší a míň vyspělý), jako jeden ze zde popisovaných (k mé radosti, toto vlákno jsem objevil až včera, kdy jsem měl backtest hotový a zanalyzované kdeco. Začátečníka potěší:) Vstupy: pokud na 5min TF uzavře jedna svíce nad EMA34, další pod EMA34 a další pod EMA34 s tím, že CLOSE jsou níž,níž,níž a zároveň na 25min TF jde EMA20 na jih, vstoupím SHORT na CLOSE 3. úsečky příkazem limit. analogicky pto long Výstupy: jediným, který jsem vydržel sledovat po celé období je 1-2-3Mplay. Chystám vše udělat znova s dalšími min 2 výstupy Takto jsem zbacktestoval období 1.1.10-20.11.10 na trhu TF. Vyrobil jsem si Obchodní deník, který má mj, tyto funkce: místo klasické MAE/MFE analýzy píšu 1.extrem a 2.extrem, tj. max/min hodnoty od vstupu po výstup tak, jak šly za sebou. (pokud by obchod byl zobrazen jednou svíčkou, Vstup je Open, výstup Close, a high/low jsou ex1,ex2, důležité je pořadí). vzorec v Excelu mi pak spočítá, zda by daný obchod skončil na daném SL, PT, pokud ani-ani, počítám s výstupem Mplay. Důvodem je to, že klasická MAE/MFE nezohledňuje pořadí, v jakém hodnoty přišly a velikost PT mi potom ovlivňují i obchody, které by skončily rovnou na SL. PT a SL vychází podle obou metod jinak a po otestování je z logiky věci moje metoda blíže "realitě". Je možné, že tahle má myšlenka je od základů špatná a já nepochytil podstatu MAE/MFE, proto prosím o komentář:) deník mi spočítá pro zadané období kombinace SL PT zadané jako rozsah, stejně tak pro koeficienty ATR vstupních svíček. dál deník vezme vzorek např. 20 obchodů, uloží jeho ideální hodnoty PT,SL. Vezme další vzorek a to stejné. V reálu bych potom používal pro další vzorek 20ti obchodů klouzavý průměr predcházejících ideálních hodnot. I toto mi deník spočítá, nejlepší se jeví brát vzorky 50 obchodů a používat MA3 ideálních hodnot pro dalších 50 obchodů. Zase to může být myšlenka, která v reálu narazí, což já ale nedokážu posoudit. (před měsícem jsem otevřel Excel, do buňky A1 napsal 2, do A2 napsal 3 a do A3 napsal =A1+A2 a po vypsání čísla 5 jsem měl málem chuť udělat ohňostroj. Alespoň tady vidím určitý pokrok:) Nyní k výsledkům: V období od 1.1.10 do 20.11.10 dosahuje systém 53% úspěšnosti při RRR 2 (počítá se RRR jako průměrný zisk/průměrná ztráta?). Generuje v průměru 25 obchodů za měsíc, $1700/měsíc (s poplatky $5). Nejslabší měsíc červenec 535, nejsilnější červen 2765 (2 extrémy, ostatní měsíce relativně blízko průměru), celkem 16180 při používání PTSL. Při použití koeficientu ATR je celkový zisk dokonce 23374. Toto vše při používání PT,SL a koef. ATR pro dalších 50 obchodů jako MA ideálních hodnot tří přecházejících vzorků o 50ti obchodech. ATR koef. pro PT:3,2 SL:1,2, fixní PT: 2,7, fixní SL:1,3 (průměrné hodnoty) Moje základní otázky zní: 1) Je alespoň 50% těchto výsledků reálných? 2) Je logika mých výpočtů správná? 3) Pokud najdu vstup na 5min a koukám na směr EMA20 na 25min, v backtestu vidím hodnotu EMA spočítanou z close svíčky. V reálu ale bude EMA běhat nahoru dolu a "ohne" ji až např. 4. úsečka po mém vstupu. V backtestu ale vidím budoucí hodnotu počítanou z close. Jak se toto řeší? Já to prozatím řešil tak, že jsem si poznačil obchody, kdy se EMA20 na 25min pohla jen o tick (jejich vyfiltrování zvýší úspěšnost). Podlě mě ty max. 4 svíčky po vstupu, které v reálu ovlivní hodnotu EMA20 nepohnou dlouhou emou o více (za předpokladu standartní volatility) Popravdě je to největší problém, který řeším a nedá mi spát. 4)Chová se trh TF divně celý rok a o prázdninách "standartněji" nebo naopak? Červenec byl nejhorším měsícem, kdy nechtělo vyjít skoro nic 5)jaké další výstupy, popř. filtry vstupů by stály za otestování? 6)všiml jsem si vhodnosti rychlejší/pomalejší EMY pro hledání vstupů podle nálady trhu a chci zkusit měnit její periodu pro další období podle určitého ukazatele předchozího období (prům. volatilita?) Je tohle k něčemu? Budu nesmírně vděčný za jakoukoli připomínku kohokoli zkušeného. PS: před 2 měsíci jsem nevěděl, co jsou to komodity, tak prosím o shovívavost, pokud mi uniklo něco hodně zásadního Přeji všem hezký víkend, Ondra Procházka

-

Diskuze k článku: Vystupujete dříve, než na stop-lossu? Zkuste pomůcku "stress-factor test".

příspěvek: Stroodl odpověděl na příspěvek uživatele Financnik.cz ve vláknu Finančník.cz - diskuze k článkům

Chci se podělit o způsob, jakým zpracovávám MAE/MFE analýzu (jelikož hodnoty v článku z MAE vychází) Místo MAE/MFE mám v obchodním deníku něco jako EX1 a EX2 (extrém1,extrém2). Ke všem výstupům, které testuji, si zapíšu první extrém, kterého cena dosáhla, poté druhý extrém a cenu na výstupu z obchodu. (+ tyto extrémy, pokud by pozice byla otevřena 1 hodinu) Nezáleží na tom, v jakém pořadí se toto dělo, jetli šel trh prvně proti mně, potom do zisku, abych později na trochu nižší ceně prodal nebo naopak. S pár vzorci v excelu si pak nechám spočítat, jestli by dané obchody skončily na stanoveném SL nebo PT nebo násobku ATR vstupní úsečky. Vzhledem k tomu, že tento způsob zohledňuje pořadí, v jakém extrémy přišly, zdá se mi to jako přesnější metoda, než klasické MAE/MFE, kde mi ovlivňuje velikost PT i obchod, ve kterém tomuto PT předcházela obří ztráta. (vyhodocuji i klasickou MAE/MFE a hodnoty se opravdu lehce rozcházejí) Nehledě na to, že při zapisování obchodů nemusím přemýšlet, zda se jedná o MAE nebo MFE, prostě zapíšu popořadě. Podotknu, že jsem naprostý začátečník ve fázi backtestování, pokud je na tomto přístupu něco špatně, rád se nechám poučit. Přeji hezký den, Stroodl -

Diskuze k článku: Backtest & obchodní plán za 6 víkendů

příspěvek: Stroodl odpověděl na příspěvek uživatele Financnik.cz ve vláknu Finančník.cz - diskuze k článkům

Zdravím ve spolek, o tomto víkendu jsem začal se svým prvním backtestem a chci se ujistit, že to dělám správně a že mi ta data později k něčemu budou. Takže: backtestoval jsem FinWin na TF na 5min timeframu od ledna 2010. Vstupy jsem vždy hledal na pravé straně grafu, abych je viděl tam, kde nejsou a naopak nepřehlížel ty evidentní (ze znalosti dalšího průběhu grafu). Vstupoval i vystupoval jsem vždy na close úsečky, na které jsem dostal signál. (resp. o úsečku dále, tam, kde se signál dokončil) Udělal jsem 30 obchodů a vyhodnotil MAE/MFE analýzu (prozatím pro systém jako celek). Tyto hodnoty jsem použil orientačně pro dalších 30 obchodů, kde jsem kromě dvou testovaných výstupů zapisoval i zda by obchod skončil na SL nebo PT. Takhle jsem stihl 3x30 vzorků, čímž se mi zpřesňovaly SL a PT (podotýkám, že to je vyloženě orientačně, vím, že na 90ti obchodech to nemá moc vypovídací hodnoty, navíc později samozřejmě budu hledat tyto hodnoty pro každý vstup zvlášť) Jde mi o to, že to zatím dopadá na můj vkus až příliš dobře. Při SL 120USD mi vychází úspěšnost 60% a RRR 1:1,5, zisk 66,6 a drawdown 4SL v řadě, čili 4,8. Vím, že to nejsou bůhví jaká čísla, ale vzhledem k tomu, že to dělám poprvé, bych čekal samou ztrátu a mám strach, že dělám něco špatně a z desítek hodin práce potom vyjdou data bez vypovídací hodnoty. Díky všem, co to dočetli až sem a jsou ochotni poradit začátečníkovi:) Přeji hezký den, Ondra.