jirib

-

Počet příspěvků

423 -

Registrace

-

Poslední návštěva

Vše publikováno uživatelem jirib

-

Jak počítat zhodnocení?

příspěvek: jirib odpověděl na příspěvek uživatele jirib ve vláknu Dotazy a odpovědi - jen archiv [POUZE KE ČTENÍ]

Ve vlákně plánů na rok 2013 se hovoří o tom, o kolik chce kdo zhodnotit účet. Jak to ale spočítat? V ideálním světě začnu 1. ledna s USD 10,000 a na konci roku se podívám na účet a mám tam 13,000. Můžu běžet na financnik.cz a právem se pochlubit, že jsem zhodnotil účet o 30%. Co ale pokud nežiji v ideálním světě a můj rok vypadá třeba takto: 1.1.2013 mám na účtě 10,000 1.4.2013 mám na účtě 11,000 a funduji účet USD 9,000 a mám tedy 20,000 1.9. mám na účtě 22,000 a 7,000 vyberu a dostanu se na 15,000 1.12. máme 16,500 a vyberu ještě 6,500 na dárky a dostanu se na 10,000. 31.12. mám na účtě 10,200. IB Portfolio Manager vám bude tvrdit, že jste zhodnotili za rok účet o 2%, to ale není pravda ! Zatím pracuji s tím, že každé období mezi výběrem nebo fundováním počítám zvlášť a potom se na roční zhodnocení dostanu váženým průměrem. V našem příkladu by to bylo 3 měsíce - 10%, tj. 40% pa 5 měsíců - 10%, tj. 24% pa 3 měsíce - 10%, tj. 40% pa 1 měsíc - 2%, tj. 24% pa Záměrně jsem zvolil příklad aby se to dobře počítalo, takže mám 6 měsíců zhodnocení 40% a 6 měsíců 24%, průměr a "správný" výsledek je tedy roční zhodnocení o 32%. Souhlasíte? Jak to počítáte vy? -

Novoroční předsevzetí - máte nějaké???

příspěvek: jirib odpověděl na příspěvek uživatele xzajic ve vláknu Akcie

@stranger: Timestats pro Chrome a Wastenotime pro Safari. -

Novoroční předsevzetí - máte nějaké???

příspěvek: jirib odpověděl na příspěvek uživatele xzajic ve vláknu Akcie

Mám v Chrome takový nástroj, který měří jak dlouho jsem na jakých stránkách, takže vím že jsem za rok 2012 strávil na financnik.cz 92h 24min! Tímto děkuji Tomášovi, Petrovi a všem ostatním účastníkům fóra, díky kterým má tento čas smysl a díky kterému jsem se hodně posunul. Můj cíl je nicméně toto číslo pro 2013 snížit :) * Pomocí malých kroků dále pilovat portfolio intratýdenních opčních strategíí. * Dosáhnout v této oblasti nejméně 40% zhodnocení. * Doplnit portfolio o nějakou směrovou strategii. -

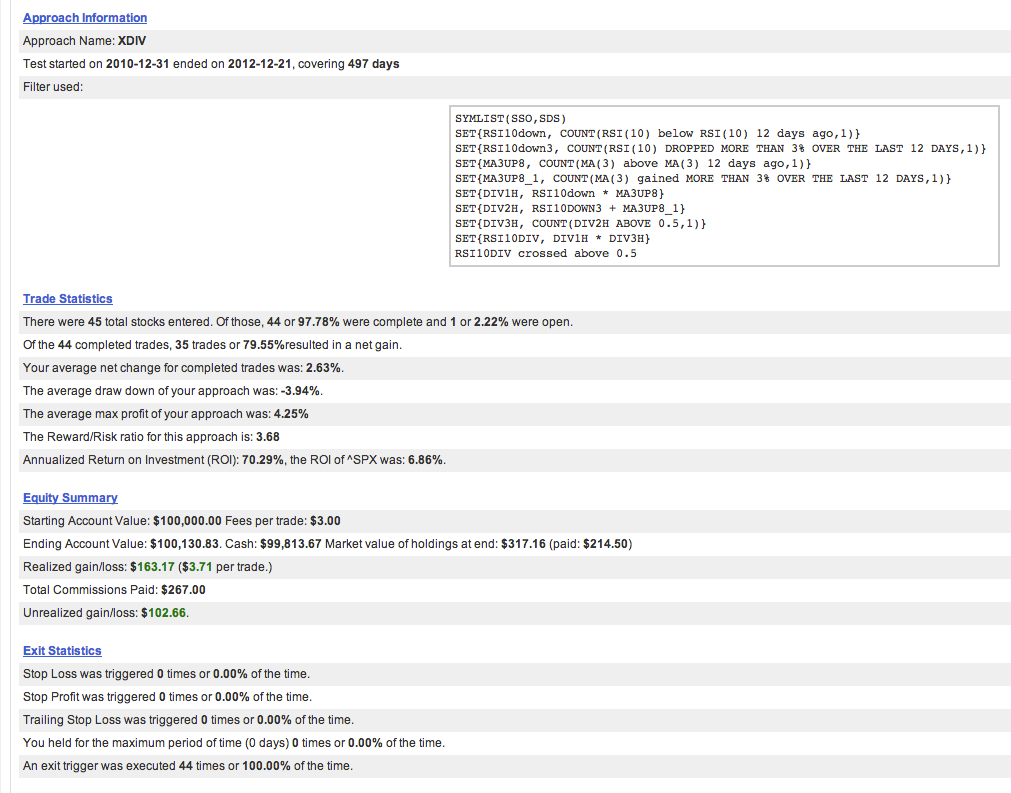

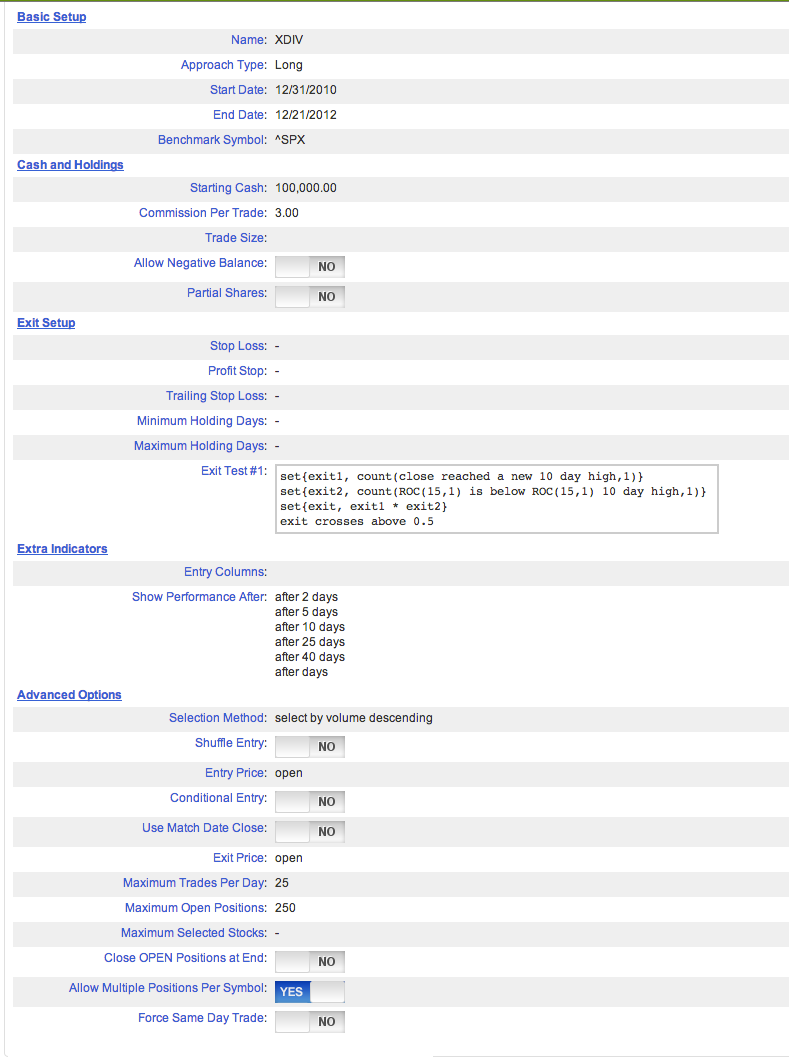

Dneska jsem se díval na nějaké potenciální OTM spready okolo delty 10 na RUT a SPX první týden v prosinci 2012. RUT měl nepatrně větší rozdíl bid/ask, ale předvším SPX nabízelo mnohem více varianta, tj. delta 13,11,8,6, kdežto na RUT byly možnosti 15,9,5,1.

-

Margin na nechráněný opční kontrakt na SSO stojí 2400, to je celkem hodně, zaxperimentuju a na něco přijdu, zítra jedu ale na sever, takže asi až po víkendu.

-

Dobré je slabé slovo, mě to připadá jako ten pověstvý neexistující "free lunch", pořád ještě přemýšlím, kde jsme udělali chybu, že to není možné :). Potom sem hodím backtest na opce za 2012, který určitě udělám.

-

Už to mám, měl jsem symlist(SSO, UPRO) a na SSO vznikne signál vždy dřív a tím UPRO už do pozice nepustí, samostatné UPRO ukazuje očekávané výsledky.

-

Souhlas, dal jsem to jen na doplnění, nikoli na vyvrácení :) UPRO mi negeneruje žádné obchody ani v období 2010-2012. SDS mi dává za poslední 3 roky ROI 14%, takže taky dávám ruce pryč.

-

SSO 2008: -80% ROI UPRO negenruje žádné obchody. Rodina ETF kolem VIX vůbec nefunguje. XLF, XLK kombinace generuje cca 20% dlouhodobě.

-

Pozor na to, ne každý rok je posvícení:

-

jj všiml jsem si v diskuzi na SF že jsi mluvil o obchodu na SPY, ale backtest je jen SDS,SSO a výsledky jsou skvělé, proč to používáš i na SPY? Přehlédl jsem něco?

-

Díky to bylo ono, vyšlo mi to stejně. Je to pár obchodů, zkusím na to prodej/nákup opce ATM.

-

Taky mi to vyšlo divně: 70% ROI a reálný nárůst equity 0.1% Ukaž screen tvé záložky system summary. Jinak bez ohledu na SF tohle vypadá velmi zajímavě, díky za tip!

-

backtesty na SF jsou alchymie, na screenshotech není vidět řada nastavení, z hlavy např. kolik USD je na obchod a jestli jsou je dovoleno vstupovat do stejných titulů... na první pohled vidím, že xzajic konci o 3 dny později a že máte nastavené jiné poplatky :)

-

Já skenuju opce z podmnožiny sp100 a weekly options na extrémní pohyby po open, chci nejméně +-2%, jako bonus beru zavření vně Bolligner bands (20,2) a proti pohybu vypisuju kreditní spready. Např. ve středu udělal AAPL nejextrémnější pohyb short za poslední čtyři roky, takže jsem prodal bull put spread na 495 s expirací 14.12. Obchod řídím tak, že když dosáhne 50-60% protifu, tak většinou vystoupím, pokud jsem blízko expiraci a daleko od strike, tak nechám vyexpirovat. Za bezpečnou vzdálenost považuju takovou, kterou za poslední 3 roky udělal podklad v méně než 10%. Vstupuji s očekáváním co trh udělá a vystupuji pokud se má hypotéza nepotvrdí, většinou na proražení nějaké SR proti mě, nemám rád deltu >30, pokud je delta >30 druhý den po sobě při close, tak jdu ven. Rád vstupuji kolem 17,00 CET po 2h zběsilého pohybu, kdy je IV vysoká, nebo při close po celodenní rally, kdy chci close blízko high/low. Začal jsem s tím od května 2012 a jsem na 24% ale pravidla jsem v průběhu upřesňoval. Celkem 74 obchodů, 64% úspěšnost. Považuji to za rizikovou strategii a věnuji jí menší část celkové buying power.

-

To je podle mě drobné vylepšení, které ale může za rok výrazně omezit velké DD. Výborný nápad.

-

Akciová strategie UO pomocí opcí

příspěvek: jirib odpověděl na příspěvek uživatele jirib ve vláknu Opce

Takže shrnutí po 3 týdnech: Výkon strategie ovlivnily tři faktory: 1. Plnění - demo u IB má horší plnění než live a já byl schopný dostat plnění tak na 1/3 příkazů, což bylo dost otravné a způsobilo, že část kapitálu leží ladem. Otázka je, jestli by problémy s plněním nebyly i při live. 2. Špatný timing - první týden šel celý trh dolu a strategie tím pádem během týdne udělala DD 100%, což způsobil nejen špatný týden, ale také ředění, viz. 3. Celková úspěšnou tedy pouze 37.5%, což u této strategie není reprezentativní vzorek. 3. Ředění - tohle se týká i použití s akciemi. Ředění jsem se vyhýbal a bral místo už otevřené akcie jinou dostupnou. Sebevíce padající akcie udělá občas nějakou tu 1% korekci, ale abyste ji chytili, musíte jí otvírat znova a znova při přeprodanosti, já ji koupil při začátku downtrendu a potom tak malá korekce samozřejmě nestačila. Rozhodně se tedy potvrdilo, že nejlepší je používat původní xzajicovo pravidlo že beru i už vlastněný titul s nejnižší UO a podmínkou poklesu -1% od posledního vstupu. Průměrný ziskový obchod generoval ROI 21.6% vloženého kapitálu. Průměrný ztrátový obchod potom byl ztráta 79% kapitálu. Celkový výsledek po 24 obchodech a třech týdnech je vymazání 100% vloženého kapitálu, z vložené paper equity zůstalo bratru 18USD nad nulou. Jedná se tedy o hodně agresivní přístup, kde by bylo nutné počítat občas se 100% DD a plánovat dle toho MM. Vzhledem k nové možnosti používat weekly na 5 týdnů dopředu se otevřela spousta úžasných opčních možností, kde mohu vylepšovat své již fungující strategie, takže tohle dávám momentálně spát. -

Přímo v TWS jdu do accounts -> Account window a tam kliknu na pozici v jiné měně než je USD a dám close position. Potom jen kliknu na Transmit. Používal jsem to jen když jsem dělal výběr v GBP, ale princip by měl být stejný pro všechny nonUSD měny.

-

Akcie - reálná očekávání příjmů

příspěvek: jirib odpověděl na příspěvek uživatele xzajic ve vláknu Akcie

Pozor na průměry: 40% znamená letos 25% a příští rok 55%, toho druhého roku se ale nedožiješ, protože musíš do práce :) Jinak jak píše xzajic, každý si výpočet udělá na pytlíku mouky a dosadí kolik potřebuje měsíčně. Já mám rád blog Corey Rosenblooma: blog.afraidtotrade.com/ Sice vůbec nemluví o opcích, ale mám rád způsob, kterým popisuje trhy a já už si z toho vyberu do potřebuju pro svoje obchody. Např. tento nedávný článek, kde popisuje jak si vybírá adepty na obchody a co tam sleduje: blog.afraidtotrade.com/scanning-for-stocks-most-extended-from-200d-sma-in-november/ -

Akciová strategie UO pomocí opcí

příspěvek: jirib odpověděl na příspěvek uživatele jirib ve vláknu Opce

Díky za feedback. Long CALL v backtestu nefungoval. U opční spreadů bull call to funguje přece tak, že "ochranná" noha není ochranná jako u kreditního spreadu. Naopak ti nákupní cenu snižuje, protože ji prodáváš a "chrání" tě před maximálním riskem. V tom je právně ten fígl, že levně nakoupíš možnost svézt se na minimálním pohybu. Samotná long call je hodně drahá a za těch pár dní byl zisk i u 30-50 denních expirací naprosto zanedbatelný (i ztráty). Dám sem výsledky paperu příští týden, zjistil jsem tam jednu zajímavou věc týkající se ředění pozic, která bude myslím platná i pro akcie a u opčního použití má velký vliv na MM. -

Total P/L bude asi hodnota spreadu, ale to jsou vždycky takové odhady platformy. Hodnotu spready nejlépe zjistíš tak, že se podíváš za kolik jsi ho nakoupil a jaká je jeho současná hodnota. Rozdíl těchto dvou částek je hodnota spreadu (krát počet pozic).

-

Akciová strategie UO pomocí opcí

příspěvek: jirib odpověděl na příspěvek uživatele jirib ve vláknu Opce

Toto vlákno se věnuje obchodování akciové strategie založené na Ultimate Oscilátoru pomocí opcí. Původní xzajicovo vlákno je zde: www.financnik.cz/forum/read.php?19,221938,page=1 Autorem strategie je uživatel xzajic. Díky :) Důvodem nového vlákna je diskuze na opčními specifikami, které mohou být pro čtenáře vlákna akcie nesrozumitelné a nezajímavé. Zde je popis strategie: 1) Strategie je založená na použití Ultimate Osciallator (5,10,15), dále jen “UO” 2) Kapitál rozdělím na 10 částí, otevírám max. 10 pozic a max. 5 v jeden den. 3) Obchoduji na koši sp100, případně Options weeklys. Vstup: Vyberu z koše SP100 akcie, které mají před EOD UO Na těchto akciích nakoupím Call debetní spread tak, že koupená noha je ITM a prodaná OTM o strike výš. Poznamenám si cenu podkladu v okamžiku koupě. Exit: Vystupuji tak, že 1/ spread prodám za MKT po dosažení 1% růstu na podkladu (Condition order) 2/ podklad má při EOD UO>35. Likviduji pomocí LMT. 3/ Na konci 12-tého obchodního dne pozici uzavírám, pokud do té doby neexpirovala. _____ Viděl jsem a sám jsem si udělal backtest strategie na akciích a viděl, že funguje. Více než měsíc jsem ho na akciích papertradovat. Udělal jsem backtest na jeden kvartál, mírně přes 100 obchodů, na tyto opční strategie: Bull PUT spread ITM (prodaná noha je ITM) Bull PUT spread OTM (prodaná noha je OTM) Long Call ITM Long Call OTM Bull CALL spread ITM Bull CALL spread OTM Použitelné jsou Bull CALL spread ITM, který nyní papertraduji a podrobněji backtestuji a Bull PUT spread OTM, kerý měl hladší equity a výkon asi na 70% toho CALL spreadu. Úskalí backtestu je to, že jsme schopni testovat pouze EOD cenu opce v den, kdy došlo k dosažení PT, což může být i dramatický rozdíl a to do takové míry, že jsem se po prozkoumání několika obchodů od dalšího backtestování rozhodl upustit. Od minulého týdne jedu strategii paper a vyhodnocuji. -

@lados: ještě budeš potřebovat takový detail doplnit do toho :) uo(5,10,15) is below 30

-

Při nákupu opcí se nealokuje margin, protože tvůj max loss je nákupní cena. Pokud chceš teda nakoupit za 1000 a opce stojí 65, počítej 1000/65, v excelu něco jako =FLOOR(1000/65,1), ale pozor na komise. Z čeho vychází ten test co jsi sem vložil?