Olympusko

-

Počet příspěvků

105 -

Registrace

-

Poslední návštěva

Vše publikováno uživatelem Olympusko

-

Proč nefungují populární metody technické analýzy

příspěvek: Olympusko odpověděl na příspěvek uživatele Olympusko ve vláknu Se Sidem o Forexu

Jogo, nemám problém se konstruktivně pobavit s kýmkoliv adekvátním na úrovni názorů, založených na faktech a číslech. Pokud je to zkušený trader, tak to je jenom lepší. A teď už slibený článek. -

Proč nefungují populární metody technické analýzy

příspěvek: Olympusko odpověděl na příspěvek uživatele Olympusko ve vláknu Se Sidem o Forexu

Já se moc omlouvám pánové, ale Habaso to je kdo? -

Proč nefungují populární metody technické analýzy

příspěvek: Olympusko odpověděl na příspěvek uživatele Olympusko ve vláknu Se Sidem o Forexu

Imiku, jste idealista. Já nemohu zde vysvětlovat veškeré pojmy spojené s aplikovanou statistikou, to bude na 100 stránek. Jestli mě někdo položí konkrétní otázku, co znamená "tohle" nebo "tohle", tak mu konkrétně odpovím. Já ani podle zkušeností z jiných serverů jsem pochopil, že moje články nejsou pro všechny. Přestaňte hledat spravedlnost. Komunismus možná nikdo nezažil, ale základní hodnoty má většina lidí od svých rodičů :) I když si to třeba neuvědomuje. Já nemohu dělat přednášku pro všechny, rozumíte? Prezentuji to tak, jak umím. Jestli člověk má zájem to pochopit, tak se mě na to slušně zeptá. Ostatně nevím, jak jinak bych mohl popsat chování náhodné časové řady, na které zkoumavé lidské oko vidí trendy, gapy, obraty, hlavu-ramena atd., když tato řada byla ve skutečnosti zformovaná generátorem náhodných čísel, než pomocí vzorečků. To se ale fakt omlouvám. -

Proč nefungují populární metody technické analýzy

příspěvek: Olympusko odpověděl na příspěvek uživatele Olympusko ve vláknu Se Sidem o Forexu

Imik, a) Nepovažuji za konstruktivní názor pouze přímo či nepřímo vyjádřený souhlas. Vůbec mě nejde o souhlas nebo nesouhlas, ale o konstruktivismus - to je když se někdo vyjadřuje konkrétně k obsahu článku. Vladko11 a Maxwell se mnou nesouhlasili, ale jejích příspěvky byly dobré, promyšlené a konstruktivní. Chápete rozdíl? b) To co jsem zde uvedl (v části "fyzika") - je první, max. druhý ročník VŠ technického zaměření. O jakých Science aspirantech mluvíte pro Boha? ^^ Je mi upřimně líto těch, pro které jakýkoliv číselný vzoreček působí jako stop-signál "dále nečíst". S těmi se vypořádá tradingová evoluce moc rychle (ani bohužel, ani ku štěstí - ale dle faktu). "Proč nefungují populární metody TA" je pouze název. A ten třetí bod jste vydřel z kontextu. Je třeba číst celý článek a pokusit se pochopit co chce autor říct a respektovat autora za to, že zde svůj názor prezentuje. Ty reminiscense z komunismu, kde člověk po přečtení článku tvrdí "on si myslí, že existuje pouze jeden přístup k tradingu", čili bere to na sebe jsou slabostí konkrétních lidí, kteří si to opravdu myslí. Zkuste někde napsat vlastní článek, Imiku. Mohu mluvit za sebe, jelikož článků, odborných publikací a praktických návodů na použití systémů BI jsem napsal mnoho, garantuji vám, že pokud se budete zakládat na to, že chcete vyhovět většině, s tím psaním rychle skončíte. Já se za své názory nestydím - ano, část "lyrika" jsem mohl napsat lépe, ale své myšlenky jsem doložil konkrétními výpočty, které může každý spočítat na papíře. A jsem rád, že se našli lidé, kteří rozumějí dobře mým názorům a jsou ochotní diskutovat a dík jím za to ještě jednou. Mohu vám říct, že moje články (je jích celkem dost na internetu, včetně českého) lépe rozumějí lidé, kterým jsou matematika, statistika a všechno co souvisí s přesností blízké. Nějak tak se stává, že jsou to většinou úspěšní tradeři se zkušenostmi s reálným obchodováním více než 2 roky a s dobrými výsledky ziskovosti. Na úrovni "argumentů", který asi někoho po přečtení minulé věty jako první reakce napadne, a to konkrétně: "Čili, ty si myslíš, že všichni ostatní, co nepoužívají statistiku jsou na nic??!!" již diskutovat nebudu a ani se nebudu k nim vracet. Všechno co jsem chtěl pokud jde o formu, ne o obsah, tak jsem již v diskuzi v tomto vláknu řekl. Kdo chce - může přečíst, kde nechce - nu což, slovy klasika: "Nejsem destíkoruna abych všem vyhovoval". Omlouvám se. Zaměřím se na konkrétní věci. Rád zde uvedu svůj článek ohledně hodnocení MOSů. S pozdravem a hodně úspěchů v obchodech, Zbygnev -

Proč nefungují populární metody technické analýzy

příspěvek: Olympusko odpověděl na příspěvek uživatele Olympusko ve vláknu Se Sidem o Forexu

Jogo, já osobně s tím nemám nejmenší problém. Domnívám se však, že po zavedení podobné "filtrace" zůstanu s uváděním vstupů sám :) Ono psát něco bez jakýchkoliv náznaků na konstruktivismus a držení se tématu je jedná věc, ale zkusit třeba napsat vlastní článek a prezentovat podrobně prakticky svůj názor s konkrétními příklady je něco jiného. Jakýkoliv názor respektuji s úctou a za tyto názory opět všem děkuji, ale konstruktivně k obsahu článku (nebo aspoň k související problematice testování MOSů) se vyjádřily 2 lidí: Vladko11 a Maxwell. S těmi bych rád na úrovni čísel, přístupu a konkrétních příkladů diskutoval dále. V této souvislosti bych chtěl uveřejnit další článek, který jsem na jiném serveru asi před rokem napsal. V něm není prakticky žádná lyrika, čísla a výpočty jsou na úrovni vyšších ročníku střední školy a to by měl doufám zvládnout každý. Dostal jsem moc hodně pozitivních a konstruktivních ohlasů na tento článek, který byl původně ve dvou verzích, pak jsem ho sloučil do jediné. Týká se konkrétních metod hodnocení mechanických obchodních systémů a rád bych ho prezentoval i zde na financniku. Otázkou je, zda to udělat tady (i když je toto vlákno na trochu jiné téma) ať zbytečně nezakládáme další? S pozdravem, Zbygnev -

Proč nefungují populární metody technické analýzy

příspěvek: Olympusko odpověděl na příspěvek uživatele Olympusko ve vláknu Se Sidem o Forexu

MERKUR1. Vůbec nerozumíte o čem je statistika. Vy mluvíte o minulosti pořád... Já zopakuji naposledy, že model trhu a prognózování jsou různé věci. Prognózování v závislosti na složitosti modelu může zohledňovat vše možné a nemožné. Jestli jste si nevšiml, o prognózování v článku jsem prakticky vůbec nemluvil. Přesto hodnotíte můj přístup k forexu, aniž byste věděl jaký je. Jestli nerozumíte, jakým způsobem statistické modelování zohledňuje ekonomické cykly, jakým způsobem se to odráží na hodnotách relativní změny drawdown, je mi líto. Nebudu tady dělat přednášku, to bychom měli asi začínat od "pravděpodobnost a statistika", co se učí v prvním ročníku průměrně slušné VŠ. Věřím, že budete-li mít zájem, si to nastudujete sám. Nemluvte prosím ale o něčem, čemu vůbec nerozumíte. Já jsem nechal bez komentáře váš "příklad" s deštníky ve vašem minulém příspěvku. Zkuste v něm najít chybu, kterou by poznal jakýkoliv student. Říkáte, že jste nenašel v mém článku důkaz. A čemu se divíte, když části "fyzika" nerozumíte vůbec? Kdybyste mu rozuměl a mohl byste oponovat na úrovni, pak byste přivedl konkrétní čísla. Budete-li tomu rozumět, důkaz pochopíte... Vše, konec, prosím dejte odkaz na jiné vlákno, kde můžeme diskutovat o všem co souvisí s forexem. Toto vlákno k tomu není určeno. MERKUR1, máte k obsahu článku něco konkrétního? Ne k větě v záhlaví, ale k obsahu? V tomto vlákně nebudu reagovat již na něco, co s mým článkem nesouvisí. Omlouvám se. Nic ve zlém. S pozdravem, Zbygnev Bonko -

Proč nefungují populární metody technické analýzy

příspěvek: Olympusko odpověděl na příspěvek uživatele Olympusko ve vláknu Se Sidem o Forexu

Merkur1, Děkuji za obsáhlý příspěvek. Já souhlasím s některými věcmi, které jste v něm uvedl. Když vynecháme emoce, nenašel jsem nic, co by konfliktovalo s mým článkem ani nic, co by se na ně přímo vztahovalo. S pozdravem... -

Proč nefungují populární metody technické analýzy

příspěvek: Olympusko odpověděl na příspěvek uživatele Olympusko ve vláknu Se Sidem o Forexu

My jsme se dostali trochu do slepé uličky...Tady již bylo mnohokrát namícháno všechno se vším. Technická analýza, RSI, MACD, klouzavé průměry - prakticky všechny indikátory jsou založeny na statistice, na sledování minulých dat, grafu, který je před námi. Aplikovaná statistika je něco jiného, a v tomto smyslu s Imikem souhlasím, i když se dá jinak interpretovat. Pak mnohokrát zde bylo uvedeno, že statistika je o minulosti a upozorňoval jsem, že je potřeba rozlišovat model trhu (funkci, která slučuje tržní faktory) a prognózování. To jsou různé věci. Popularita populárních metod TA je daná jejích všeobecnou dostupností. Víme, že stejné metody a principy, jednoduché a všedostupné jsou v každé učebnice pro forex-nováčky. Víme také, že 90 až 95% nováčků to po prvním roce (nebo ještě dříve) balí, z obchodujících jsou trvalé ziskoví cca 10%. Co dělají ostatní? -

Proč nefungují populární metody technické analýzy

příspěvek: Olympusko odpověděl na příspěvek uživatele Olympusko ve vláknu Se Sidem o Forexu

Pojďme se vrátit k věci...Já nehledám tady spravedlnost. Konstruktivně znamená k obsahu článku konkrétně, třeba k číslům, a ne o tom, jak kdo obchoduje, co "funguje" a co "nefunguje" podle "zkušeností". Z tohoto pohledu je uvedený poměr v pořádku. Ale nenechme to dotáhnout až ke flamu. Názor konstruktivní se v mém pojetí liší od nekonstruktivního tím, že ten první je podložen něčím konkrétním. "Já jsem slyšel, že včera v Brně člověka snědli. Podle mých zkušeností je to možné. Nevěříte tomu?" - toto nemohu uznat za konstruktivní příspěvek. Statistika je o starých hodnotách, ano, většinou. Statistické modelování je o prognózování budoucích hodnot. Nepleťte to, prosím. Omlouvám se, jestli jsem někoho urazil... Jogo, já nevím, v kterém vlákně bych mohl uvádět své vstupy? Já jich mám celkem dost, někde v auto-režimu až stovky denně. -

Proč nefungují populární metody technické analýzy

příspěvek: Olympusko odpověděl na příspěvek uživatele Olympusko ve vláknu Se Sidem o Forexu

Airmike, Maximálně s tebou souhlasím. Já jsem na konci článku speciálně pro tyto účely podotkl, že se těším na konstruktivní příspěvky. A také skutečně několika jsem se dočkal (zhruba to odpovídá procentuálně onému znamenitému poměru "úmrtnosti traderů", o kterém ve svém blogu psal Sid). Statisticky to sedí :) -

Proč nefungují populární metody technické analýzy

příspěvek: Olympusko odpověděl na příspěvek uživatele Olympusko ve vláknu Se Sidem o Forexu

Děkuji za váš názor... Ale teď mluvíte o čem? ^^ -

Proč nefungují populární metody technické analýzy

příspěvek: Olympusko odpověděl na příspěvek uživatele Olympusko ve vláknu Se Sidem o Forexu

To je ten případ kdy platí dvojnásob: "Testovat, testovat a testovat." -

Diskuze k článku: Zlepšení stability obchodních výsledků skrze diversifikaci

příspěvek: Olympusko odpověděl na příspěvek uživatele Financnik.cz ve vláknu Finančník.cz - diskuze k článkům

Já jen upozorňuji na očividní věci, které jsou z praxe a na které nelze zavírat oči. Též hodně pipů přeju. -

Proč nefungují populární metody technické analýzy

příspěvek: Olympusko odpověděl na příspěvek uživatele Olympusko ve vláknu Se Sidem o Forexu

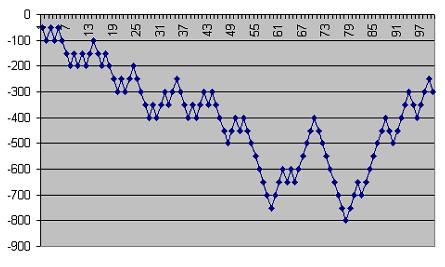

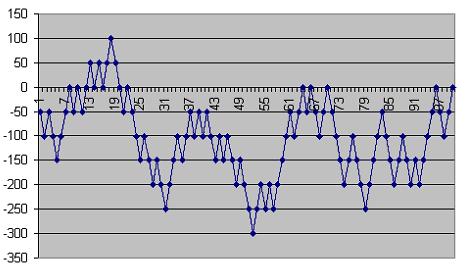

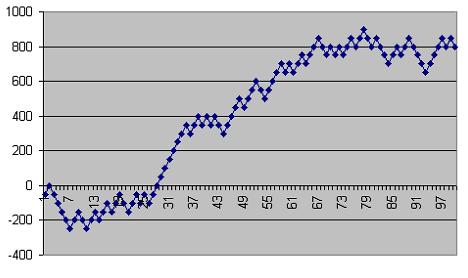

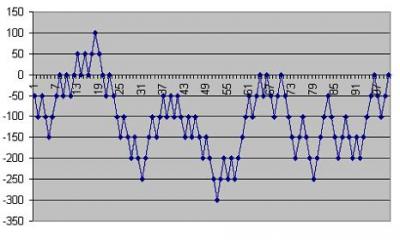

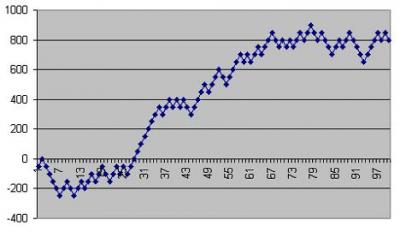

Záleží kde ty stop-levely určujeme. Musí to být poměrově adaptivní hodnota v nezávislosti na tom. je-li ruční systém nebo AOS. Několik základních triků se stop-levely. 3 ku 1 ve prospěch SL je vhodné při vysoké volatilitě. Pokud je skutečná vysoká, pak pro poziční obchodování to znamená, že při poměru 1:1 je vyšší pravděpodobnost, že SL bude rychle dosaženo. Při poměru 1 ku 3 a příslušné kvalitě prognózy je ta pravděpodobnost nižší. Občas také dávám stop-levely hodně daleko od současného dění (vstupu) pro poziční obchodování - to znamená, že pozice bude přes den uzavřena z jiného důvodu než-li z důvodu dosažení SL/TP - z důvodu trendového obratu, z důvodu dosažení dostatečného zisku atd. Anebo třetí varianta je, že mohu dát mizerné, velice malé stop-levely, ne více jak 100-150 bodů u exotických měnových párů, které dlouhodobě obchoduji rád (sgd, zar, try, hkd atd.). Tam těch 100-150 bodů se pokrývá za několik hodin a npř. ZAR je pár, který se dá dobře prognózovat i poměrně jednoduchými ARIMA-modelů. Pokud jde o to zhodnocení účtu...No já se samozřejmě na něco zakládám. Ale třeba v roce 2009 jsem plánoval ziskovost při dodržení podmínek něco mezi 40 až 60%, a nakonec jsem skončil na více než +200%. V tomto roce je naopak ziskovost podprůměrná, i když ještě nemám dohráno. Na cross-testování mám článek, tady je: Na svůj první článek (okdaz na jiný server vymazán) jsem dostal dost ohlasů a doplňujících otázek. Většina dotazů se týká konkrétních metod testování mechanických obchodních systémů, způsobů jejích použití v běžných podmínkách (bez specializovaného aplikačního SW), nebo minimálně ideového přístupu k reálnému testování, které umožní rychle a efektivně vyhodnotit klíčové charakteristiky. Co dává právo sebevědomě prohlašovat „Tento robot je k ničemu“? Jak poznat kvalitu MOSu a získat základní údaje o varinatach jeho chování v budoucnu? Jak lze toto chování namodelovat? Často narážím na fórech na věty typu „tomuto AOS věřím“ nebo „tomuto AOS nevěřím“. Sice souhlasím, že víra je věc intimní, a na druhou stranu může spojovat třeba národy, ale kdybych volil obchodní strategii na základě víry, dopadlo by to tragicky. Efektivnější variantou je spočítat očividní číselné koeficienty, které, jsou-li spočítány správně, na rozdíl od víry, nemohou selhat, a pro výpočet stačí tužka, papír a znalosti statistiky na úrovni bakalářského studijního programu. Statistika nabízí metody testování modelů s povahou „blackboxů“ s určitými vstupy a výstupy, jsou-li k dispozici příklady vstupu a vzorových výstupů. Nejjednodušší metodou je rozdělení všech příkladů na dvě skupiny: trainingovou (vzdělávací) a testovou. Na trainingových příkladech se provádí hodnocení parametrů modelu, na testových se hodnotí přesnost modelu. Výsledkem vývoje dané metody je cross-testování. Například, model, který přijímá na vstupu historii cen, a na výstupu dává prognózu budoucí ceny, může být pomocí této metody otestován. Lze pro to připravit příklady předchozího vývoje cen a následujícího vývoje procesu např. na období 2000-2007. Pak provést optimalizaci parametrů modelu na příkladech za rok 2000, 2002, 2004 a 2006, poté provést testování na létech 2001, 2003, 2005 a 2007. Varianty kombinací traningových a testových období mohou být klidně i jiné. Problém MOSů spočívá v tom, že pro ně neexistuje sada (seznam) příkladů vstupu a vzorových výstupu. Samozřejmě lze sestavit sadů příkladů historie vývoje cen a posloupnost optimálních obchodních rozhodnutí. Optimální posloupností obchodních rozhodnutí se tady rozumí posloupnost, která vede k maximálnímu zisku s minimálním drawdownem na dané historii vývoje cen. Ale problém je v tom, že to bude optimální pouze za podmínky, že známe celou historii vývoje cen. Historie, kterou MOS inkasuje na vstupu, neobsahuje úplné informace. Pokusem přinutit MOS ke přijetí podobných globálně optimálních rozhodnutí předem dáváme MOSu nesplnitelnou úlohu. MOS musí přijímat optimální rozhodnutí v podmínkách pro ně dostupných informací. A právě posloupnost těchto rozhodnutí nám není známa. Navíc, optimálních posloupnosti obchodních rozhodnutí může být více. Připomenu, že klíčovou charakteristikou jakéhokoliv obchodování a obchodního systému je norma zisku a ztrát (procentuální roční nárůst depozitu a relativní maximální drawdown v procentech vzhledem k počátečnímu depozitu). Máme-li představu o drawdownu, kterého může být dosaženo v budoucnu, můžeme určit poměr objemů obchodů a současné bilance. Čim je menší, tim větší mohou být objemy nebo menší počáteční depozit. Lze se zachovat i jinak – zafixovat normu zisku a dále snižovat rizika krácením objemů nebo navýšením počáteční bilance. Cross-testování. Pokud má MOS nastavené parametry, je potřeba tyto parametry optimalizovat. Ale stejně důležité je také vyhodnotit „práci“ MOSu. Na optimalizačním období ukazuje MOS předem lepší výsledky, než jaké budou v reálu. Vyhodnotit MOS lze na testovém období. Vzniká však problém, jak správně zvolit toto období, jeho hranice a dobu trvání. Velmi často za přijatelné testové období se považuje 6 až 12 posledních měsíců. A přitom výsledky testování na různých měnových párech (je zvykem testovat stejné principy i u jednoduchých robotů na různých párech) se analyzují zvlášť. Je zvykem předpokládat, že pokud má MOS na konkrétním měnovém páru špatné výsledky, že to je spíše problém tohoto páru. Investor prostě svůj MOS na tomto páru nepouští. To je tragický omyl: 1. Pro získání spolehlivých hodnocení je potřeba mít k dispozici sadu nezávislých kontrolních bodů. Za takto krátké období nelze tyto body získat. V průběhu jednoho roku může působit jediný cenový trend, není vůbec známo jak se model zachová v případě působení opačného trendu. 2. Každý obchod je kontrolním bodem MOSu. Za roční období testování na jednom měnovém páru standardní (dostupný) MOS dává v průměru 30 až 70 obchodů. Tento počet je nedostatečný pro spolehlivé hodnocení charakteristik MOSu. Podle mých zkušeností je potřeba mít cca 500 obchodů za podmínky, že byly provedeny na různých měnových párech na období s délkou trvání cca 9 let. Jinými slovy, je potřeba mít minimálně 500 nezávislých kontrolních bodů, to je mnohem více, než obecně vyžaduje aplikovaná statistika. Ale je potřeba mít na vědomí, že úloha efektivního prognózování forex není standardní úlohou aplikované statistiky (z důvodu nedostatečnosti, nejednoznačnosti, vysokého podílu „hluku“ atd.) Je očividní, že nelze používat k reálnému obchodování MOS, jehož charakteristiky jsou špatně prostudovány. Nechme, že máme MOS, který dobře funguje na minulém období a na krátkém budoucím období. Ale malý počet obchodů na testovém období a krátkost samotného období nám neumožňují dávat spolehlivé hodnocení. U podobného MOSu nemůžeme prokázat prakticky nic, nevíme, zda je přijatelný pro reálné obchodování, a zbývá asi skutečně jenom spoléhat na víru, Boha a na šamanství vodoo. Kolik to má společného s forexem a jak to dopadne asi není potřeba rozebírat. „Kde si mám vzít 9 let testování, vždyť ještě potřebuji období optimalizace parametrů MOS?“ – zní otázka investora. Řešení existuje, i když není úplně jednoduché. Ve statistice v případě malého počtu příkladů existuje následující trik. Ze sady příkladů se vylučuje jeden příklad, na ostatních se provádí optimalizace parametrů modelu. Pak se určuje chyba modelu na vyloučeném příkladě. Vyloučený příklad se vrací do sady příkladů. Pak se vylučuje další příklad. Opakuje se proces optimalizace parametrů na zbytku příkladů a určení chyby na čerstvě vyloučeném příkladě. Tímto způsobem se to má pokračovat až do okamžiku, kdy každý příklad se zúčastnil dané procedury. Výsledky změření chyb se analyzují a ve finále máme hodnocení přesnosti modelu. V případě s forexem, provést cross-testování lze rozdělením historického období na množství různých variant optimalizace a testování. Nechme, že historické období je 1999-2007, pak tabulka rozdělení by mohla vypadat následovně (lze ji sestavit i jinak, ale na stejném principu): (Obr.1 - viz příloha) Výsledky, které máme na různých testových obdobích dále shromažďujeme do jednotné tabulky uskutečněných obchodů uspořádaných podle data uzavření pozice. Podle této tabulky lze spočítat určité průměrné charakteristiky, ale faktem je, že reálné charakteristiky vždy mají určitý rozptyl vzhledem k charakteristikám průměrným. Pro hodnocení reálných charakteristik a rozptylu je potřeba vyhodnotit pravděpodobnost všech variant vývoje procesu obchodování. Tabulka seřazených obchodů slouží v tomto případě jako předpoklad pro statistické modelování budoucího obchodování. Statistické modelování budoucího obchodování. I když MOS funguje na určitém předem určeném principu, element náhodnosti přináší samotná náhodná charakteristika forexu. Proto nelze přesně předpovědět výši zisku MOSu na budoucím období. Lze jenom vyhodnotit průměrné, minimální a maximální hodnoty. Před samotným testováním je nutné udělat několik poznámek: 1. Volba délky budoucího období je subjektivní věc. Moje zkušenosti říkají, že přijatelné je testové období 8-9 let a 6-měsíční budoucí období. 2. Miminální možná hodnota je taková hodnota, méně než které nebude na budoucím období dosaženo s přijatelnou mírou pravděpodobnosti. 3. Maximální možná hodnota je taková hodnota, více než které nebude na budoucím období dosaženo s přijatelnou mírou pravděpodobnosti. 4. Je potřeba modelovat skutečnost neměnnosti základních zákonu forex na delším časovém období (podrobně v článku okdaz vymazán) Nechme, že máme MOS, 60% obchodů kterého mají kladný zisk. Průměrný kladný zisk je 50$. Průměrný záporný zisk je -50$. Průměrný čistý zisk za 100 obchodů můžeme spočítat jako (50*0.6 – 50*0.4)*100=50*0.2*100=1000$. To vypadá, že tento MOS má garantovaný kladný čistý zisk. Zisk z obchodů můžeme ukázat jako náhodnou posloupnost čísel. Není těžké vygenerovat náhodnou posloupnost ze 100 čísel podle následujícího algoritmu: 1. Náhodně se volí číslo p z úseku [0,1] 2. Je-li p>0,6, pak se posloupnost doplňuje číslem -50 3. Je-li p 0,6;-50;50)“ . Generováním podobných posloupností velmi rychle dostaneme sumu čísel, která je záporná. Příklad možné změny bilance při práci popsáného výš MOSu je prezentován na obrázcích 1,2,3. Typická situace je na obrázku 3, ale pravděpodobnost záporného čistého zisku se rovná 0,05 (1 ku 20). A to je s vědomím, že 60% obchodů jsou ziskové a rovnost podle modulu průměrného kladného a záporného zisku je pro forex velmi dobrým výsledkem. (Obrázek 2) - Příklad možného vývoje procesu obchodování s kladným průměrným ziskem vedoucím k zápornému čistému zisku. (Obrázek 3) - Příklad možného vývoje procesu obchodování s kladným průměrným ziskem vedoucím k nulovému čistému zisku. (Obrázek 4) - Příklad možného vývoje procesu obchodování s kladným průměrným ziskem vedoucím ke kladnému čistému zisku. To je modelový příklad, ilustrující, že rizika při obchodování s MOS, který je na krátkém období ziskový, jsou dostatečně velká. Ve skutečnosti, v případě obchodování na forex, rizika jsou ještě větší. V modelovém příkladě hodnota zisku nezávisí na hodnotě předchozích zisku (Markovský proces). Při obchodování na forexu velmi často dochází ke dlouhým sériím ztrát. Intenzitu a délku těchto ztrát nelze vysvětlit obecnou shodnosti. Hodnota současných kotací částečně závisí na hodnotách předchozích kotací. V modelovém příkladě bylo usnadněno: - - Jsou možné pouze 2 typy zisku - - Hodnota zisku nezávisí na hodnotách předchozích zisků - - Pravděpodobnosti hodnoty zisku jsou předem známé V realitě jeto hodně těžší. Rozložení hodnot zisku je nepřetržité a není předem známo. Hodnoty zisků závisí na hodnotách předchozích zisků. Vše, co víme jsou výsledky obchodů. Ale základní věci můžeme určit již podle toho, např. rangovou metodou (neparametrická metoda hodnocení rozložení náhodné proměnné). Opakuji, že pro pevné hodnocení je dobré mít 500 obchodů na 9-letém testovém období a zhruba na 10 nejlikvidnějších měnových párech. Po provedení a po získání hodnocení rozložení hodnot zisků a jiných závislosti lze namodelovat velké množství variant vývoje procesu obchodování (metoda Monte Carlo). Analýzou těchto variant můžeme vyhodnotit důvěrné hranice hodnot maximálního drawdownu a čistého zisku.

-

Diskuze k článku: Zlepšení stability obchodních výsledků skrze diversifikaci

příspěvek: Olympusko odpověděl na příspěvek uživatele Financnik.cz ve vláknu Finančník.cz - diskuze k článkům

Maxwell, Ještě něco k OUT OF SAMPLE. Výsledky testování (OUT OF SAMPLE) je také potřeba analyzovat. Jenom spočítat průměrné koeficienty nestačí. Příklady: 1). Testové období zahrnuje 5 let. 80% zisku je dosaženo za třetí (3) rok. Je hrozba, že v 3-ím roce jsme prostě měli štěstí. 2). Testové období zahrnuje 5 let. 80% zisku bylo dosaženo za poslední, pátý (5) rok. Také je hrozba, že jsme prostě v pátém roce měli štěstí. 3). Testové období zahrnuje 9 let. Pozorujeme slabý downtrend efektivity systému. Co to je? Je možné, že systém přestává fungovat. Možná systém přejde na nižší, ale stabilnější efektivitu. Je možné, že reálný trend vůbec není a jedná se pouze o rozptyl náhodných veličin. 4). OUT OF SAMPLE z důvodu omezenosti období testování může neobjevit vzácné, ale katastrofální události. Ale tyto události lze vidět dopředu, a to studiem algoritmu systému. Např., je mi znám způsob sloučení martingale s nastavením stop-levelů, při kterém může systém dost dlouho "oklamávat" tradera. Ale v perspektivě má systém nulovou průměrnou ziskovost. 5). Nechme, žes udělal OUT OF SAMPLE na období 2000-2010. Nechme, že výsledek je špatný. Co budeš dělat? Něco změníš v algoritmu, provedeš opětovnou optimalizaci a znovu uděláš OUT OF SAMPLE na stejném období od 2000 do 2010 roku. Je možné, že podobnou proceduru budeš opakovat několikrát. Ale v tomto případě již nemáš "čistý" OUT OF SAMPLE, začínáš se nezjevně přizpůsobovávat testovému období. A jelikož tržní efekty jsou slabé, pak je velmi snadno najít pseudo-dobrý výsledek. V mém článku tady na finančniku ("Proč nefungují populární metody TA") jsou uvedeny příklady PRÁVĚ velice jednoduchých strategií, které nebyly vůbec optimalizovány a náhodně ukázaly pozitivní výsledek na testových datech. 6) Jak rozložit data na testové a optimalizační období? Vždyť je tady konflikt. Lze téměř všechno "odevzdat" optimalizaci a nedostávat spolehlivá hodnocení reálné efektivity systému. Lze téměř všechno "odevzdat" pro OUT OF SAMPLE a nedostat ve finále dobrý systém kvůli nedostatku dat při optimalizaci. Však řešení tohoto konfliktu existuje, např. cross-testování, velmi efektivní metoda pro pokročilejší vývojáře AOSů. S pozdravem, Zbygnev -

Diskuze k článku: Zlepšení stability obchodních výsledků skrze diversifikaci

příspěvek: Olympusko odpověděl na příspěvek uživatele Financnik.cz ve vláknu Finančník.cz - diskuze k článkům

Maxwell, Ještě trochu k věci. Asi jsem měl tím začít... Je zvykem, že testování je synonymem OUT OF SAMPLE. Dobrý odborník nikdy nebude říkat výsledkům práce systému na optimalizačním období výsledkem testování. OUT OF SAMPLE má také svoje vlastnosti. Například, pokud na stejném období jste testoval dva nebo více systémy a zvolil jste systém s nejlepším výsledkem, pak to už není úplně OUT OF SAMPLE. Pokud jsi testoval systém na období 2000-2010, na kterém období jsi tento systém optimalizoval? A k těm filtrům. Vcelku souhlasím. Přesněji řečeno filtry je potřeba hledat a využívat správně, a to je možné. Vždy je třeba mít jednoduché vysvětlení, proč tento filtr by měl fungovat dobře. Výběr správného filtru je také optimalizací, proto je potřeba využívat testového období pro kontrolu filtrů. " -

Diskuze k článku: Zlepšení stability obchodních výsledků skrze diversifikaci

příspěvek: Olympusko odpověděl na příspěvek uživatele Financnik.cz ve vláknu Finančník.cz - diskuze k článkům

"Nakup a drž" jsem měl na myslí především strategii obchodování na akciovém trhu. -

Diskuze k článku: Zlepšení stability obchodních výsledků skrze diversifikaci

příspěvek: Olympusko odpověděl na příspěvek uživatele Financnik.cz ve vláknu Finančník.cz - diskuze k článkům

Popis problematiky optimalizace je reakcí na to, co je napsáno v závěru článku, konkrétně o výsledcích na testovém období. -

Diskuze k článku: Zlepšení stability obchodních výsledků skrze diversifikaci

příspěvek: Olympusko odpověděl na příspěvek uživatele Financnik.cz ve vláknu Finančník.cz - diskuze k článkům

Počkejte, nemíchejme 100 věcí dohromady. "Nakup a drž" v roce 2008 dobře selhala, OS založené na patternech bych s touto strategii moc nesrovnával. Jednalo se o popis principu pro lepší pochopení , vlastní OS může být založena na čemkoliv. A jak dlouho jste s těmito patterny profitabilní? -

Diskuze k článku: Zlepšení stability obchodních výsledků skrze diversifikaci

příspěvek: Olympusko odpověděl na příspěvek uživatele Financnik.cz ve vláknu Finančník.cz - diskuze k článkům

Též zdravím, Já jsem nepochopil s čim konkrétně nesouhlasíte? -

Proč nefungují populární metody technické analýzy

příspěvek: Olympusko odpověděl na příspěvek uživatele Olympusko ve vláknu Se Sidem o Forexu

Vladko11, chápu tvůj přístup a tvé názory. Dík za ně. -

Diskuze k článku: Zlepšení stability obchodních výsledků skrze diversifikaci

příspěvek: Olympusko odpověděl na příspěvek uživatele Financnik.cz ve vláknu Finančník.cz - diskuze k článkům

Kombinace 3-4 obchodních systémů stejně ve finále dá obchodní systém jednotný s jednotnou equity křivkou a jednotnou sadou ukazatelů. Tyto ukazatele vždy mají stejné tendence. Je otázkou, na čem je založen systém, podle mých zkušenosti pro efektivní diversifikaci je potřeba mít daleko více nezávislých kontrolních bodů. Výsledky na testovém období nejsou dostatečně vypovídající. Na tuto problematiku jsem sestavil krátký článek, nabízím ho: " Mým osobně oblíbeným, ale také skutečně efektivním ilustrativním příkladem je házení mincí. Obchod může přinést zisk nebo ztrátu. Mince může padnout na pannu nebo orla. Předpokladejeme, že investor testuje obchodní strategii která v reálu dává 50% případů zisku a 50% případů ztrát. Investor to neví, právě proto provádí testing. Předpokládejme, že investor považuje za dostačující výsledky 50 obchodů pro hodnocení efektivity OS. Jaká je pravděpodobnost toho, že výpočet podílu ziskových obchodů v těchto 50 pokusech zobrazí ve finále hodnotu > 60%?* Za předpokladu, že výsledky obchodů jsou nezávislé, teorie pravděpodobnosti umí odpovědět, že príbližně 10%. To znamená, že v jednom z 10 případů investor uzná reálně nefungující strategii za docela efektivní. Situace se prohlubuje dál tím, že většinou výsledky obchodů v obecném pojetí nejsou nezávislé. Kdysi populární na akciovém trhu strategie "kup a drž" se zakládá na teorii, že investiční trh má celkovou růstovou tendenci. Z dané teorie vyplývá, že stačí si nakoupit některý balík akcií a držet ho. Čím dále držíme, tim více roste jeho cena. Ale historie zná příklady finančních krizí, zpochybňujících tuto teorii nebo minimálně eliminujících její užitečnost a aplikovatelnost z důvodu neúměrně vysokých rizik. Iluze, ze které tato teorie vznikla se také může projevovat lokálně na relativně malých časových úsecích. Například zobecněný index skupiny měnových párů může ukazovat slabý trend na poměrně dlouhém časovém úseku, který se může snadno z důvodu své slabosti proměnit na opačný trend v budoucnu. Ale i slabý, objevující se na testovacím období trend může ovlivnit výsledky testingu. Ve finále obchodní strategie, která je ochotná otevírat neproporcionální počet pozic různých typů ( dlouhých a krátkých ) nebo založena na lineárních trendech může ukazovat na testovacím období přehnané hodnocení efektivity. Například primitivní strategie založena na zjevně neefektivním algoritmu "kup - drž den - prodej" ukáže celkem vysoké ocenění efektivity, ale přinese ztráty v budoucnu. Optimizace a množstevní testování strategií. Proč je potřeba testovat obchodní strategie ? Nestačí nastavit parametry strategie tak, aby demonstrovala co nejlepší výsledky na historii trhu ? Jedná se o to, že prakticky jakoukoliv omezenou výpisku, seznam nerozporných příkladů chování některého objektu, konkrétně finančního trhu, je možno popsat, nekonečně dlouho komplikovat a zpřesňovat, dolaďovat model a jeho parametry. Ale takový model nebude schopen stejně dobře popisovat nové příklady chování trhu. Abychom zjistili nakolik efektivně funguje model potřebujeme dodatečné seznamy příkladů, s kterými jsme nepočítali při nastavení parametrů modelu. V případě obchodních strategií víme, že se rozlišují optimizace a testovací období. Na optimizačních údajích se realizuje nastavení parametrů, na testovacích údajích - hodnocení efektivity jednotlivých strategií. Co děla vývojář obchodních strategií když testing dopadl špatně a neukázal přijatelné výsledky? Opakuje cyklus vývoje. Vymýšlí nový algoritmus obchodní strategie, optimizuje parametry a hodnotí efektivitu na testovacím období. Co se děje když cyklus se opakuje mnohokrát a testovací období se nemění nebo mění se nepatrně? Nastává skutečnost které říkáme problém množstevního testování ( multitest problem ). Testovací období přestává plnit svou roli a fakticky se stává součásti optimizačního procesu. Snadno se to dá vysvětlit na stejném příkladu házení mincí. Vyjasnili jsme, že v sérii házení existuje pravděpodobnost dostat jakoukoliv kombinaci podílu pann a orlů. Při vyplnění opakovacích sérií házení pravděpodobnost náhodně dostat aspoň jednu sérii, kde pann je více, než 50%, 70%, 99% a jakékoliv jiné prahové hodnoty se blíží jedničce ( 100%). Ve vztahu k obchodním strategiím to znamená, že pokud jste udělaly N ( N>1 ) cyklů "volba algoritmu - optimizace parametrů - testování" při neměnných testovacích údajích a zvolili strategii s nejlepším jak se vám zdá hodnocením efektivity pak hodnocení efektivity je předem statisticky přehnáno. Odchylka oceňování efektivity zvolené strategie bude dál růst s růstem N. V téhle souvislosti existuje zajímavý postřeh, tykající se analýzy efektních a působivých grafů práce různých obchodních strategií a traderu kterých je hodně všude na internetu. Společně s růstem požadavků k délce trvání období pozorování pravděpodobnost nalezení efektního grafu drasticky klesá. To můžeme vysvětlit pořad stejným příkladem. V krátkých sériích házení jsou možné výrazné odchylky od poměru 50% na 50%. Ale s prodloužením délky testování hodnocení poměru se velmi rychle blíží ke skutečné hodnotě, dle základního binomického rozdělení. Ze stejného důvodu problému množstevního testování vítěze různých soutěží prakticky nikdy nedemonstrují stejné výsledky v reálném obchodování. Přece číslo N v soutěži se rovná počtu účastníků. Účastníků je hodně a v podmínkách omezené doby trvání soutěže ( 3-6 měsíců, někdy I miň ) dosažené výsledky nemají velký statistický význam. Proto je potřeba brát výsledky backtestu s velkou rezervou a více se zaměřovat na samotný model AOS nebo zavádět dodatečné algoritmy a jiné optimizační nástroje. Více se zaměřovat na demo-testing a jeho reálné výsledky. " S pozdravem -

Proč nefungují populární metody technické analýzy

příspěvek: Olympusko odpověděl na příspěvek uživatele Olympusko ve vláknu Se Sidem o Forexu

Kuzmic, my se vůbec nerozumíme. Dívej se, ty píšeš: "Ak by bol model trhu ktory si pouzil spravny, tak je to viacmenej ok, ale myslim si, ze to tak nieje." Kde vidíš model trhu? ^^ Dále píšeš: "Realne trzne data totiz vykazuju ine vlastnosti" Jaké? Dolož to prosím výpočty, zajímá mě to :) Dále píšeš: "Model postaveny na zaklade Brownovho pohybu je sice "ekonomicky mainstream" 80 rokov, ale bolo niekolko krat dokazane, ze na popis trznych dat nieje uplne vhodny" Kde vidíš "popis tržních dat pomocí Brownového pohybu"? -

Proč nefungují populární metody technické analýzy

příspěvek: Olympusko odpověděl na příspěvek uživatele Olympusko ve vláknu Se Sidem o Forexu

Především bych chtěl všem poděkovat za příspěvky. Pojďme si to vzít postupně a zaměřme se na diferenciaci informací, je-li to někomu blíž, oddělovat jabky od hrušek. Budu se snažit reagovat pouze na více méně konstruktivní komentáře. Mám rád také lyriku (tu svoji jsem v druhé části článku opodstatnil čísly), ale určitě v tom většina z vás má lepší schopnosti - já jsem v tom spíše začátečník a nemohu vám konkurovat a polemizovat na úrovni dojmů, pocitů, domněnek atd. Myslím, že to nikam na úrovni praktických výsledků nepovede a omlouvám se případně jestli tento názor někdo nesdílí. Kde mám pocit, že se člověk moc ve statistice nevyzná a nezabývá se jí, nebudu vůbec argumentovat propočty a čísly, a ani nebudu vysvětlovat co statistika umí nebo neumí, o čem vlastně je. Omlouvám se za vulgarismus, ale to je asi stejné, jako vysvětlovat co je sex člověku, který nikdy sex neměl. Též se omlouvám, že bez reakcí nechám příspěvky, které jsou zajímavé a mnohdy poučné, ale s tématem nemají nic společného (popis osobního přístupu k obchodování, příklady a metafory, různé názory na souvislé problémy atd.). Otázky osobního charakteru (kdo jsi, jak vůbec můžeš obchodovat, co je tvým cílem atd.) s ochotou zodpovím, ale v jiném vlákně asi. Jelikož se nebavíme o věcech abstraktních, pak pro pochopení a pro lepší základ je podle mě nezbytná dostatečná míra přesnosti v definicích. Bez tohoto je podle mě jakákoliv internetová diskuze potenciálně riziková pro flame, osobní útoky, nepochopení atd. Přesněji řečeno je potřeba vždy mít na vědomí o co se jedná, proto na začátku je nutné definovat úlohu. Především je potřeba se domluvit na tom co znamená "fungovat na forexu". "Toto mě funguje". "Toto mě nefunguje" "Jardovi tohle funguje" atd "Fungovat na forexu" (vzhledem k metodě, která bezprostředně a z většiny ovlivňuje ziskovost) je v mém pojetí dosažení trvalé ziskovosti na více než 2-letém období reálného obchodování. Czechdaytrader píše: "Tvuj pristup je podle me prilis akademicky". Co znamená "akademický přístup" v tomto smyslu? Jak to definujete? Já to definuji následovně: úloha - řešení. -Maxwell- píše: "Problémem většiny obchodníků je šílená přeoptimalizace..." Jestli vám dobře rozumím, tak máš na myslí problém množstevního testování (multitest problem). To je jedná z oblastí, kterou se zabývám dlouhá léta profesionálně. Můj následující příspěvek bude mým článkem o této problematice, který jsem napsal počátkem roku, myslím, že bude pro řadu obchodníků užitečný. Kuzmic píše: "Ale ako som si všimol máš to postavené na tom, že cenová informácia sa na trhu vytvára podľa zákonitosti normálnej krivky a znamená to, že je štatisticky stabilná. Tento predpoklad je pravdepodobne chybný". Vůbec se nezabývám normální křivkou. Airmike píše: "1) predpokladas ze ludske oko je nedokonale (to o tom nahanani mamuta)" Jak definuješ v tomto smyslu dokonalost nebo nedokonalost? Nejde vůbec o tento pojem. Jde o to, že genetický systém člověk extrapoluje dosavadní zkušenosti. A ty zkušenosti jsou u člověka zcela definitivní. Kdyby člověk miliardu let obchodoval tržní grafy, pak by to šlo zcela jinak. Airmike píše: "2) predpokladas ze obchodny system je subor pravidiel , ktore sa nejakym sposobom odvyjaju od cisto statickeho a statistickeho vnimania predoslej ceny. neberies do uvahy likviditu, volatilitu ,priebeh vnutornych indikacii, ako je open interest, fundamenty, a hrozne vela inych veci nezohladnenych. nestavias system na trhu ale na grafe" Je třeba rozlišovat 2 věci - analýza a realizace. Statistika pracuje pouze s tím prvním (neplést se statistickým modelováním). Likvidita, volatilita, open interest, fundamenty a jiné věci jsou dostatečně zohledněny v grafech (přesněji řečeno jejich vliv na tržní cenu) - pracujeme-li s delším testovým a optimalizačním obdobím, pak vždy máme k dispozici dostatek kontrolních bodů (oných "nezohledněných věcí"). Fundamentální chování traderů se na burze mění nepatrně, tzn., že fundamentální tendence vlivů těchto faktorů se též nebudou radikálně měnit. Vladko11 píše: "Čím je testované obdobie dlhšie , tým nižší profit faktor je možné dosiahnuť pri ideálnej spätnej optimalizácii." Samozřejmě ^^ A když budeme optimalizovat pouze na včerejším dne, pak dostaneme obrovský PF, ale co z toho, když následující den ukáže reálný nízký PF. Krácením optimalizačního a testovacího období za blahým účelem "chytnout" poslední tržní změnu vy v realitě jenom zvyšujete rozdíl mezi prognózovaným a reálným PF. Algoritmy mohou být dost složité. Například můžete optimalizovat model pouze na datech za poslední měsíc. Ale stejně musíte zkontrolovat jak by se obchodní systém zachoval na delším časovém období, pokud by každý den před přijetím rozhodnutí se vyplňovala optimalizace na období posledních 30 dnů. Nelze doufat, že pokud je algoritmus složitý nebo odpovídá vašim osobním představám, pak vše bude ok. Je nutné vždy tvrdě testovat. Nech systém vám lépe ukáže skromný PF na testování a v reálu, než výborný PF na optimalizaci, a samy ztráty v reálu. Vladko11 píše: "Testovanie grafu na dlhom období nemôže byť smerodajné pre nasledujúci vývoj, pretože volatilita, fundamenty a iné faktory v budúcnosti nebudú závislé na hodnotách v minulosti...? a dodává...?Ani úplne presné dáta a ich kvalitné štatistické vyhodnotenie nezvyšujú pravdepodobnosť ziskovosti systému v budúcnosti. Vplyv iných faktorov je väčší ako vplyv kvality použitých dát.? Pletete model trhu a prognózu trhu. Model trhu je algoritmus (funkce) sloučení faktorů. Při prognózování se používají samé poslední hodnoty faktorů, nesloučené podle algoritmu modelu. Například, analýzou údajů posledních 10 let lze zjistit, že zvýšení základní úrokové sazby vždy ovlivňuje národní měnu určitého státu. Pak koukáme, že právě teď před chvíli bylo prohlášeno o zvýšení úrokových sazeb a my používáme model, který má v sobě tyto 10-leté zkušenosti. Tím pádem, zkušenosti jsou 10-leté, ale hodnota faktoru je "nejposlednější". Vladko11 píše: "Dobrá stratégia funguje na viacerých trhoch a viacerých timeframoch , resp v širšom rozsahu volatility. Stratégia optimalizovaná pre jeden trh, určité obdobie dňa, či pre určitú volatilitu , pochopiteľne nemôže dlhodobo fungovať." Jestli mluvíte o rozptylu hodnot a větším počtu nezávislých kontrolních bodů, pak zvlášť pro forex je řešením matematicky definovat volatilitu a obchodní systém dále testovat na co největším počtu měnových párů (nástrojů), s předběžným rozdělením těchto nástrojů podle volatility. Zahrnovat jiné trhy není potřeba. Zahrnovat více TF se za 5 let mých zkušeností s práci s pokročilejšími AOSy moc neosvědčilo. Sirix píše: "Toto je typicka akademicka analyza, ktora vidi trhy staticky" . Jak definujete "akademickou analýzu"? Co znamená "vidět trh staticky"? Sirix píše: "Vela ludi vsak na vlastnej koži zistuje ze sa da zarabat, a to den co den, takze tato analyza je asi trosku chybna". Podle trvalých statistik fxclub jsou 90 až 95 retail forex-obchodníku trvalé ztrátové. Zbyvající úspěšní tradeři pracují daleko více se statistikou, než si někdo může myslet, protože jedná se o delší časové období. Pro delší časové období existují standardizované fixní faktory, podle kterých obchodování hodnotíme: profit factor, drawdown, expected drawdown, expected payoff atd. Manipulace s těmito hodnotami má bezprostřední souvislost se statistikou, propočty, analýzou čísel atd. Sirix píše: "Jej iluzia spociva v tom ze vidi trhy ako staticky subor dat a analyzuje ich statistickymi metodami" Statistický soubor dat jsou pouze historické údaje. Trh je objektem, který neustale vyvolavá nové a nové nestacionární časové řady. Nepleťte to, prosím. Sirix píše: "Cit sa da ziskat pozeranim na dynamicky graf a to je nieco co statiske backtesty nemozu postihnut." To je dobře nebo špatně? ^^ Obchodovat na základě citů vidím jako trošku rizikové... [ital] [/ital] [ital] [/ital] [ital] [/ital] [bold] [/bold] [bold] [/bold] [bold] [/bold] [ital] [/ital] [bold] [/bold] [ital] [/ital] [bold] [/bold] [ital] [/ital] [bold] [/bold] [ital] [/ital] [bold] [/bold] [ital] [/ital] [bold] [/bold] [ital] [/ital] [bold] [/bold] [ital] [/ital] [bold] [/bold] [ital] [/ital] [bold] [/bold] [ital] [/ital] [bold] [/bold] [ital] [/ital] [bold] [/bold] [ital] [/ital] -

Proč nefungují populární metody technické analýzy

příspěvek: Olympusko odpověděl na příspěvek uživatele Olympusko ve vláknu Se Sidem o Forexu

Obrázky: Obrázek 1 - yfrog.com/4zmamut1j Obrázek 2 - yfrog.com/49mamut2j Obrázek 3 - img202.imageshack.us/i/mamut3.jpg/ Tabulka 1 - img97.imageshack.us/i/mamut4.jpg/ Vzorec výpočtu profit factoru - img263.imageshack.us/i/mamut5.jpg/ Křivka ziskovosti 1 strategie - img696.imageshack.us/i/mamut7.jpg/ Křivka ziskovosti 2 strategie - img801.imageshack.us/i/mamut8.jpg/ Křivka ziskovosti 3 strategie - img221.imageshack.us/i/mamut9.jpg/ Matematický model tržních časových řad - img251.imageshack.us/i/mamut10.jpg/