polygon

-

Počet příspěvků

145 -

Registrace

-

Poslední návštěva

Vše publikováno uživatelem polygon

-

to goody Nejdříve si obchod vyberu v OO, pak jej zadám v TWS a po vyplnění zadám konkrétní hodnoty zpět do OO a do deníku v excelu. Ale takto jsem obchodoval zatím jen první opční pozici, v opcích jsem začátečník. Přijde mi, že na to spoleh víceméně je. Aktuální hodnoty OO načítá přes TWS, takže v tom problém není a způsob počítání likvidační hodnoty se dá nastavit.

-

Unrealized P/L zjistit zdá se nelze. V OptionTraderu se dá zapnout zobrazení UPnL v QuotePanelu, ale pro IC se hodnota nezobrazí, jenom pro konkrétní opce. Pak je tam záložka Portfolio, ale ta zobrazuje taky jenom opce, ne celého kondora. Navíc je to jen denní přehled, následující den se vymaže. V okně Trades se zobrazuje celý IC, ale pochopitelně tam není UPnL. Co se týče Options Oracle, používám jej. Ale je šíleně zabugovaný. Polovina věcí vůbec nefunguje a druhá polovina funnguje sporadicky :-( Je to strašná škoda, protože je to zdá se nejpřehlednější software pro obchodování opcí co znám. S TOS se nedá vůbec srovnávat. Jen v bodech na co si dát pozor při používání OO: 1. nedá se používat před 9:30 EST, respektive nenačítá žádná data 2. pro indexové opce zadávat symboly ve formátu ^RUT 3. pro každý symbol je nutné nejdříve nastavit burzu, kde se obchoduje v config/general/more config/underlying exchange 4. wizard nefunguje

-

to Andred poučení zní pokud možno vůbec nepoužívat STPLMT příkazy, ale jen STP, nebo LMT. To co uvažujete nemá moc smysl, kromě rizika, které už jste podstoupil. Pokud se aktivuje stop na 121.050 a do burzy příjde buy limit 121.060, pak bude ihned vyplněn s cenou 121.050, protože se obchoduje za lepší cenu než je vaše limitní. Je to tedy totéž jako použít jen STP příkaz. Ten ale zaručuje rychlejší plnění, protože jej burza páruje jako běžný MKT příkaz.

-

Dobrý den pánové, pročítal jsem si jeden z dokumentů (www.interactivebrokers.com/en/penny/ppo_disclosure.php), který po mě chtěl broker odsouhlasit a zjistil jsem, že obsahuje skutečně zajímavé věci k zamyšlení. Týká se penny opcí, ale dá se vztáhnout na libovolný aukční obchod s ne příliš vysokou likviditou. Pro obchodování opcí se často používají limitní příkazy s cenou mezi bid a ask, protože se trh příliš nehýbe a taková cena je jednak nejvíc férová a jednak má velkou šanci na fill (tak jsme pochopil z různých zdrojů). Tak a teď přichází to zajímavé. Je výhodné příkaz nechat zobrazit, nebo skrýt? 1. Pokud budete například kupovat a příkaz bude zobrazen, jiný prodávající obchodník tak může usoudit, že spread je už dost nízký a prodat za vaši nabídku. Naopak ale další kupující obchodník může udělat to co vy třeba s větším volume a vy se ocitnete s cenou mimo. 2. Pokud by byl příkaz skryt, protistrana může buďto čekat na lepší nabídku, nebo sáhnout po bid (efektivně jste to nejspíš vy), nebo nabídnout cenu sama a je šance, že se trefí a spáruje s vámi. Jiný kupující obchodník, který by udělal nabídku mezi bid a ask spíše umístí cenu blízko k vám a vaše plnění ohrozí méně, než kdyby příkaz umístil rovnou mezi vámi a bid. Vím, že je to zjednodušený pohled, ale připadá mi, že v momentě kdy existuje alespoň nějaký bid/ask a chystám se obchodovat dosti menší volume než je quotováno, pak je výhodnější příkazy skrývat. Jak to řešíte u opcí? Zaškrtáváte hidden? Pro jaký size? Za jaké situace?

-

www.interactivebrokers.com/en/p.php?f=marketData Stačí vám základní US Securities and Commodities Bundle Non-professional Level 1 [5] The US Securities and Commodities Bundle Non-professional Level 1 includes market data for stock, options, futures and bond products on: AMEX, CBOT, NYSE, NASDAQ and OPRA.

-

Můj reálný obchodní příběh

příspěvek: polygon odpověděl na příspěvek uživatele Renda ve vláknu Futures

Mcwoj Average PL takto narostlo, protože rostla i equity. Maximalni velikost pozice byla dána maximem dovoleným marginem. Pro possition sizing jsem použil equity crossover s EMA(12). S tímto nastavením docházelo k nejlepšímu zhodnocení a usoudil jsem, že o psychiku s příliš velkými pozicemi se bát nemusím, protože obchody nebudu ovlivňovat. Toto se potvrdilo. Díky za slova podpory, ale tomuto systému už šance nedávám. V každém případě žádná životní zkušenost není k zahození a ikdyž momentálně nevím jak dál v obchodování futures (učím se opce) spoustu cenných ponaučení jsem si z této krátké epizody (cca 30 dní) odnesl. -

Můj reálný obchodní příběh

příspěvek: polygon odpověděl na příspěvek uživatele Renda ve vláknu Futures

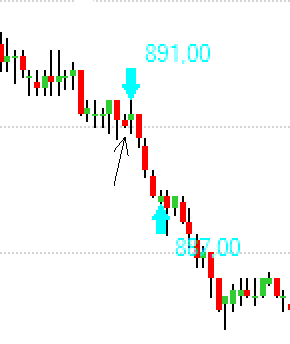

Ne na close, ale přímo na low, nebo high. Používal jsem 2m timeframe. Podívejte se na tento backtestový obchod. Šipka s cenou ukazuje, kde došlo k plnění, přikreslená šipka čas, kde se systém rozhodl zadat příkaz. Vstupovalo se LMT příkazem s cenou 891 (vyhledal jsem v logu). V live ale k takovému plnění nedojde, to by se musela cena 891 (890,75 - 891) obchodovat déle a příkaz by zůstal nevyplněn. Mohl bych posunout vstup o jeden tick níže, ale proti tomu už hovoří velmi nízký ukazatel průměrného zisku na kontrakt. Dále uvažte že by předchozí bar před vstupem byl o něco níže a LMT příkaz by byl s cenou 890,5. Při backtestu by plnění bylo nejspíš se stejnou cenou 891, protože je to první cena, která je >= než limitní cena příkazu. V live obchodování by k plnění došlo dříve. To je ten rozdíl timeframu na který jsem narážel. Nikoli timeframe pro obchodní pravidla, ale timeframe podkladových dat.

-

Můj reálný obchodní příběh

příspěvek: polygon odpověděl na příspěvek uživatele Renda ve vláknu Futures

xanathar: Z backtestovaných obchodů v ES nejlépe vycházel stop loss 0,5b a PT 3,75b. Stop loss ale berte hodně s rezervou. petr: Tak nějak bych to viděl taky. Důležité ale je příliš nekomplikovat ani program automatického systému. Není nic horšího, než nevyznat se ve vlastním obchodním systému. krakra: Omlouvám se měl jsem to více rozvést, ale ten příspěvek byl už hodně dlouhý. Ve skutečnosti jsem v live pár dolarů vydělal, ale statistika je neúprosná. Průměrný zisk na kontrakt 0.074$ zjištěný dodatečným backtestem nestačí k tomu, aby strategie ve skutečnosti douhodobě profitovala. Rozdíl je vidět, když si porovnáte screenshoty obchodních dnů z backtestu a live obchodu. V backtestu dochází ke vstupu zpravidla na low, nebo high svíčky, protože vstup je umístěn na low poslední minuty pro buy, nebo high poslední minuty pro sell. U živého obchodu ale dochází ke vstupu za o dost nepříznivější ceny a nejedná se přímo o slippage, ale prostý fakt, že zatímco v backtestu mám k dispozici OHLC minutová data (tedy 4 ticky za minutu a neznám přesně pořadí mezi H a L) v reálném obchodování je za minutu cca 100 ticků. Samo o sobě to být problém nemusí, jen je nutné volit vždy o dost větší TF pro obchodování a testy, než TF v jakém máme k dispozici data. Toto jsem bohužel opomenul. -

Můj reálný obchodní příběh

příspěvek: polygon odpověděl na příspěvek uživatele Renda ve vláknu Futures

Díky za komentáře. Musím říct, že zase tolik práce s programováním to nebylo a coby vývojář mám vždy více důvěry ve vlastní nástroje, než v nástroje cizí, tolik k jistě vynikajícímu NinjaTraderovi. Nikoho samozřejmě nevyzývám aby následoval můj příklad. Určitě je lepší použít hotové a vyzkoušené řešení, které je na trhu a používají je tisíce jiných lidí. Já v takovýchto věcech prostě budu vždy vyčnívat. Ve zbytku s vámi pánové zcela souhlasím. Jen bych dodal, že už dříve jsem o burze leccos věděl a toto opravdu nebyl ten příslovečný první krok. -

Můj reálný obchodní příběh

příspěvek: polygon odpověděl na příspěvek uživatele Renda ve vláknu Futures

Dobrý den, Dnes bych se chtěl podělit o své zkušenosti s nezdařeným vývojem strategie pro AOS (automatický obchodní systém). Mnoho fail stories na finančníkovi není, tak tato snad ukáže, že ne vše v tradingu je lemováno růžemi a na co konkrétně je třeba si dát pozor při formování obchodní strategie, při backtestingu, nebo při vývoji AOS. 1. Obchodní strategie Na sformulování obchodní strategie není nic těžkého a na toto téma bylo napsáno i na tomto serveru už dost. Stačí dodržet několik předem stanovených pravidel, které dohromady dávají potenciální statistickou výhodu - edge. Pro obchodování strategie v rámci AOS je navíc zapotřebí, aby všechna pravidla byla deterministická = jednoznačná, převoditelná do programovacího jazyka. Dalším požadavkem pro AOS který není v tuto chvíli zřejmý je co největší edge, ale o tom až dále. Já se rozhodl pro vyhledávání začínajících trendů, nebo větších korekcí v trendu za pomocí indikátoru AD (Accumulation/Distribution Line) a později jen těch korekcí po doplnění indikátoru RSI. Samotný indikátor AD je těžké analyzovat, zvláště pokud potřebujeme deterministické podmínky pro vstup. Pomohl jsem si tedy aplikací křivky EMA na křivku AD. Kdykoli se se AD nachází nad EMA z AD, dochází k akumulaci, v opačném případě k distribuci. Zde je dobré si povšimnout, že AD má tendenci reagovat dříve, než dojde k pohybu ceny a ne vždy je pohyb ceny ve směru AD trhem přijat. AD (a volume pohyby obecně) má tendenci k panickým pohybům a následným korekcím. Pokud přijmeme signál z AD indikátoru, musíme být připraveni ustát následnou korekci. To však obvykle platí jen, pokud se tvoří nový trend. Pokud dochází ke korekci v trendu (swing) a dostaneme signál z AD, k další korekci už spíše nedojde. K potvrzení tohoto předpokladu lze použít indikátor RSI. Tedy shrnuto: Pokud AD > EMA a RSI právě překročilo cca 65 vzhůru, máme za sebou korekci v uptrendu a je to signál pro long. Pokud AD

-

S tímto jsem zkoušel experimentovat a neměl jsem úspěch. Jediné co se mi opravdu osvědčilo je crossover s EMA12 a snižování kontraků na polovinu. V jiných případech se buď snižovala equity, nebo rostl drawdown. Případně obojí. Podle mě je problém v použití equity křivky jako takové. Když se sníží počet obchodovaných kontraktů, trvá delší dobu dostat se zpět nahoru, ikdyž už je strategie opět zisková. Možná by nebylo od věci použít místo equity něco jako kumulovaný zisk na kontrakt. Ale zatím jsem se tím nezabýval.

-

E-mini S&P 500 (ES)

příspěvek: polygon odpověděl na příspěvek uživatele Kazma ve vláknu Diskuze nad obchody

Ahoj, posílám screen včerejšího obchodování. Poprvé sem posílám obrázek tak snad to nějak dopadne. Obchody jsou tyto: 1. 8:41 - 8:42:00 open: 1190.25 close: 1191 size: -1 profit: -41.5 2. 10:52 - 12:09 open: 1187.75 close: 1191.25 size: 1 profit: 171 3. 12:29 - 13:30 open: 1190.75 close: 1191.50 size: 2 profit: 67 4. 13:36 - 13:38 open: 1192.50 close: 1192 size: 2 profit: -58 5. 13:58 - 14:44 open: 1192.25 close: 1194.50 size: 2 profit: 217 Ty svislé čáry jsou okamžiky rozhodnutí o vstupu a umístění lmt příkazů, šipky jsou skutečné vstupy. O vstupu se rozhoduje, když AD a RSI "vylítnou" stejným směrem, obchoduje AOS. -

E-mini S&P 500 (ES)

příspěvek: polygon odpověděl na příspěvek uživatele Kazma ve vláknu Diskuze nad obchody

ahoj

-

INDIKÁTORY jako vstupní strategie

příspěvek: polygon odpověděl na příspěvek uživatele tomnes ve vláknu Futures

Díky za výborné doporučení. Už jsem se začetl do Come into my trading room a připadá mi prostě vynikající. -

INDIKÁTORY jako vstupní strategie

příspěvek: polygon odpověděl na příspěvek uživatele tomnes ve vláknu Futures

Díky za vaše podněty. merkur: Poměr časových pásem 1:5 je dobrá rada, už jsem zjistil, že to doporučuje více obchodníků pro obchodování ve více časových pásmech. Jestli použít dvě časová pásma nebo více... Strategii tvořím pro automat, takže přehlednost tím nijak netrpí. Pokud je zachována logičnost rozhodování, myslím že to nevadí. alter: Díky za lekci, myslím že vím jak se tvoří cena a proč vstupuju do obchodu. Trend following strategie na které pracuji je právě založena na očekávání další poptávky (nabídky pro short). Další otázky co kladete technická analýza pokud vím zodpovědět neumí. Pokud opět vyjdu z toho, že obchodovat na základě TA je vůbec možné, pak pro mě jako technicy zaměřeného obchodníka jsou tyto otázky vedlejší. Důvod, proč by měla strategie fungovat i v budoucnosti je právě je ten, že obchodní pravidla jsou jasně stanovena a dávají smysl. Navíc na historických datech vykazují zisk. Nevím jak jinak to řešit. -

INDIKÁTORY jako vstupní strategie

příspěvek: polygon odpověděl na příspěvek uživatele tomnes ve vláknu Futures

Dobrý den, chtěl jsem původně založit nové téma, ale jako nováček nemohu, tak tohle téma je snad nejvíc vhodné pro můj dotaz. Vyvíjím svou platformu pro automatické obchodování v C# napojenou na IB a pochopitelně řeším především obchodní strategii. Několik jsem jich už udělal, po backtestování postupně zavhrl pro přílišnou složitost a formální nedostatky a nakonec zavrhl i celý koncept automatického obchodování. Po roce jsem se k tomu ale vrátil, projekt oživil a chtěl bych si vybudovat jednoduchou a přitom robustní strategii s jasnými pravidly. Pokud někdo obchodujete podobnou strategii, nebo automatický systém ocenil bych rady. V tuto chvíli systém vypadá takto: Zaměření primárně na interdenní obchodování akciových trhů vstupní signály: -EMA(20, day) - pokud je celý candlestick předchozího dne nad hodnotou EMA, signál je BUY a naopak -RSI(9, hour) - cena pod 30 je BUY, nad 70 je SELL -RSI(14, two minutes) - cena pod 20 je BUY, nad 80 je SELL Do obchodu se vstupuje pokud se všechny indikátory shodnou na signálu. Strategie je obyčejná trend-following, obohacená o "rychlejší" hodinový RSI, kdy se vstupuje při relativním podhodnocení titulu (za posledních cca 9 hodin, necelá polovina intervalu pro EMA). Pokud se tyto indikátory shodnou, hledá se konkrétní vstup na dvouminutovém grafu (opět relativní podhodnocení, během cca 30 minut). Proč hned 3 indikátory? Cílem je zajistit si nejvhodnější pozici pro vstup. Indikátory by se neměly vzájemně vylučovat, ale zpřesňovat čas určený pro vstup. Pokud EMA hlásí vstup, RSI jen určuje kdy se má vstoupit. výstup: -pokud EMA indikuje SELL, nebo pokud je pozice již částečně uzavřena a EMA už neindikuje BUY -dále se pozice částečně uzavírá po dosažení několika UPNL úrovní o 18%, 20% a 27% celkové pozice. Smyslem je snížit RRR. Ale tuto část musím ještě přehodnotit, aby nekolidovala s trailing stopem, který řeší vlastně totéž. stop loss: 2% z obchodované ceny trailing stop: pokles o 2.2% z nejvyšší (nejnižší pro short) ceny Výsledky jsou zatím rozporuplné. Testování vykazuje na některých titulech zisk a na jiných ztrátu, přibližně +-20% ročně, WLR se taky mění, od 0,7 po 1,3.