polygon

-

Počet příspěvků

145 -

Registrace

-

Poslední návštěva

Vše publikováno uživatelem polygon

-

Diskuze k článku: Obchodní příkazy v praxi (1/3)

příspěvek: polygon odpověděl na příspěvek uživatele Financnik.cz ve vláknu Finančník.cz - diskuze k článkům

Airmike: Jen pro informaci, když tedy očekáváte rychlý pohyb ve vašem směru, nakoupíte limitem za ask, nebo připočtete i nějaký maximální akceptovatelný slip? Jak jste zmínil, je to přecejen 150 ms daleko, tedy roundtrip data k vám a příkaz od vás je nejméně dvojnásobek. Osobně jsem to nikdy u agresivních vstupů neřešil a bral jakýkoli slip, který mi nadělil market příkaz. -

Otázka začátečníka II

příspěvek: polygon odpověděl na příspěvek uživatele michal-administrator ve vláknu Dotazy a odpovědi - jen archiv [POUZE KE ČTENÍ]

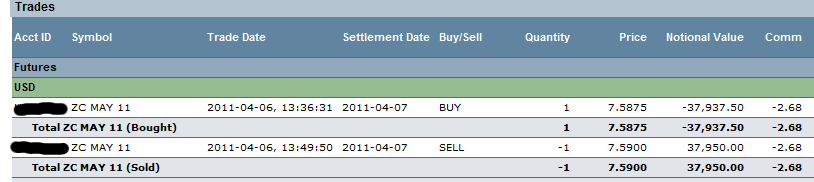

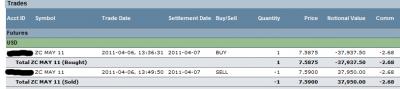

davidoff77: Jednoduchým propočtem zjistíte, že na tom vůbec nezáleží. a) 2305 - 2300 = 5 2308 - 2302 = 6 celkem 11 b) 2308 - 2300 = 8 2305 - 2302 = 3 celkem 11 Taky můžete uvažovat jejich průměrnou nákupní cenu. c) 2305 - 2301 = 4 2308 - 2301 = 7 celkem 11 Co s čím broker účetně spáruje je spíše technický detail a může způsobit jedině to, že svůj zisk uvidíte různě mezi kolonkami realized nebo undealized P/L. -

Odstrašující příklad neúspěšného obchodníka

příspěvek: polygon odpověděl na příspěvek uživatele albeon ve vláknu Futures

stranger: Jenom se připojím s drobnou poznámkou k MM. Fixed risk vám dovolí vstupovat do pozic s různě velkým SL, ale pořád stejným rizikem vůči účtu. Různě velké SL ale mohou v některých systémech znamenat taky různou úspěšnost. Například fixed risk u obchodů nízkým SL a vysokým počtem kontraktů by pak mohl třeba stabilně prodělávat. Nebo obráceně. Fixed amount zase může zploštit equity okolo úrovní, kde se zvedá počet kontraktů, protože riziko (a výdělky) vždy postupně klesá a pak skokově vzroste. -

Ninja Trader - programování (strategie)

příspěvek: polygon odpověděl na příspěvek uživatele Jezinka ve vláknu NinjaTrader

wolf: Nevím teď přesně jak v NT, ale dělá se to přes dvojici OCO příkazů. Vstup normálně se dvěma kontrakty, ale pro výstup se zadají hned 4 příkazy. PT1 a SL1 v OCO group 1 a PT2 a SL2 v OCO group 2. SL1 a SL2 budete mít nejspíš na stejné hodnotě. -

dotaz začátečníka

příspěvek: polygon odpověděl na příspěvek uživatele sta ve vláknu Se Sidem o Forexu

stranger: Komise se nejspíše započítají kompletně už při otevření pozice. Anebo je broker neúčtuje jako RT, ale zvlášť za otevření a zvlášť za zavření. Pak se pravděpodobně zaúčtují i při každém scale in/outu. Bottom line... může to být různě.

-

Triviální dotazy

příspěvek: polygon odpověděl na příspěvek uživatele Aleke.nb ve vláknu Dotazy a odpovědi - jen archiv [POUZE KE ČTENÍ]

JanRaska: Vypadá to, že se ptáte na akcie, tedy equity instrumenty u kterých cena odpovídá jejich hodnotě. Obchodování "s pákou" může nabídnout broker a úvaha je pak taková jak píšete. U derivátů "páku" od brokera nepotřebujete, protože finanční deriváty mají vlastní multiplikátor zabudován jako svou nativní vlastnost. Jejich hodnota je násobkem udávané ceny a multiplikátoru. Za vstup do obchodu ale neplatíte ani cenu, ani hodnotu, ale jen zálohu. U první možnosti pochopitelně platíte úroky za půjčku. Ale je to jen velice nízká sazba. Ve druhém případě to nutné není, protože systém jištění, že všichni dostojí svým závazkům je nastaven jinak. SL můžete nastavit vždy podle své potřeby bez ohledu na "pákový efekt". -

NinjaTrader - prosím o radu

příspěvek: polygon odpověděl na příspěvek uživatele tomnes ve vláknu NinjaTrader

kares71: Volba calculate on bar close určuje, jestli strategie pracuje s každým tickem, nebo na close úsečky. Ve strategy analyzeru to ale nehraje roli a vždy se počítá jen na close cenách. Asi kvůli rychlosti, nevím. Tu šipku to zakreslí na aktuálním baru, který splnil tu podmínku Open[0] > High[1], ale ta podmínka se ověřovala až na close onoho baru! Vstup se pak realizuje na následujícím open... Pochybuji, že s tím cokoli naděláte. -

Otázka začátečníka II

příspěvek: polygon odpověděl na příspěvek uživatele michal-administrator ve vláknu Dotazy a odpovědi - jen archiv [POUZE KE ČTENÍ]

No a jaký je teda přínos oproti nákupu 4 kontraktů rovnou? To by vycházelo $800 SL, $800 na trailing stop na PT1, $1600 na BT1, ne? S tím, že se dá udělat scale out na PT1 za $400 a potom i exit za dalších $400. Tak jak tak vidím na obrázku rozdíl mezi body 1 a 2 +200/-400 a při scale outu je to symetrických +800/-800. Imho jediný důvod pro scale in je když se naskytne další výhodná příležitost pro nákup. Ať už je to po scale outu na vyšší ceně, nebo při obchodování nějakých významných objemů (1000+). -

Dobrý den, Pracuji na analýze volume za účelem vytvoření pokročilých tickových indikátorů a základní problém okolo kterého se vše točí je rozdělení ticků mezi buy a sell. V zásadě znám tyto přístupy. 1. buy@ask, sell@bid 2. higher trade=buy, lower trade=sell 3. veškeré volume úsečky je buy nebo sell podle toho jak dopadne close Pokud znáte, nebo vás napadá něco jiného budu rád za informace.

-

Vypořádání je v penězích. Stačí si prohlédnout detaily kontraktů indexových futures. Fakticky to znamená, že za kontraktem se neschovávají akcie toho indexu, ale pouze jeho finanční hodnota.

-

Slaughter: Díky. Škoda, že už neznáte podrobnosti. Jediný vysvětlitelný avarage mě totiž napadá při vyplnění pozice s více kontrakty, ale to nesedí s vašim popisem. Ještě poznámka k datům. Nejsou filtrovaná, ale posílaná jako "snapshot". Tj, nasbíraných x ticků během x ms přijde najednou. V našich končinách to může být i spolehlivější, než posílání každého ticku přes UDP. Data neobsahují timestamp, ikdyž tam je nově nějaký pokus jej posílat. Mě to ale nefunguje. Každopádně s daty nemám žádný závažný problém a to dělám analýzu L1 dat. BTW za cenu $10 měsíčně je kvalita OK.

-

Náhodná procházka (random walk)

příspěvek: polygon odpověděl na příspěvek uživatele FredyC ve vláknu Dotazy a odpovědi - jen archiv [POUZE KE ČTENÍ]

miking: Je to strategie pro ninjatrader. Kliknout pravým tlačítkem a dát uložit jako... -

Slaughter: Můžete prosím trochu rozvést ten bod dvě? Jakého instrumentu se to týkalo? Průměr čeho? Nebo sem hodit komunikaci s IB. Děkuji.

-

Náhodná procházka (random walk)

příspěvek: polygon odpověděl na příspěvek uživatele FredyC ve vláknu Dotazy a odpovědi - jen archiv [POUZE KE ČTENÍ]

miking: viz příloha. Ale myslím, že by bylo lépe přečíst si, co psal flakac. Od trhů nelze očekávat náhodný rozptyl a zároveň vstupovat náhodně. To nemá logiku. Občas trhy skutečně tvoří normální gausovskou distribuci, buďto po celý den, nebo v nějakém intervalu. Ale strategie pro její obchodování určitě není náhodný vstup. Při náhodném vstupu do trhu lze očekávat skutečně jen náhodný výsledek. A je potřeba si uvědomit, že obchod který nenabízí edge je předem ztracený díky poplatkům, spreadu a slippage.

-

Náhodná procházka (random walk)

příspěvek: polygon odpověděl na příspěvek uživatele FredyC ve vláknu Dotazy a odpovědi - jen archiv [POUZE KE ČTENÍ]

FredyC: Strategie pochopitelně nefunguje, ale jestli si ji chcete vyzkoušet na datech a podívat se na statistiky, dal jsem vám dohromady skript.

-

Diskuze k článku: Stanovení výše kapitálu pro portfolio strategií

příspěvek: polygon odpověděl na příspěvek uživatele Financnik.cz ve vláknu Finančník.cz - diskuze k článkům

Imik: Na to jsem chtěl upozornit, nic víc. Když je kapitál rozdělen stylem 3x10000, tak lze o riziku uvažovat tak, jak je nastíněno v článku. Když je sdílen "jinak", musí být nejdříve jasné "jak", protože to úvahy zcela mění. Co tedy dělat, když se kapitál doopravdy mezi strategiemi sdílí? Má se otevírat v jeden okamžik vždy jen jedna pozice? Má se otevírat maximálně n pozic s rovnoměrně rozděleným kapitálem? Má se otevírat tolik pozic kolik je potřeba a velikost pozice určit podle určeného procenta z aktuálně dostupných peněz? jak se projeví míra korelace mezi strategiemi? Jak se projeví náklady spojené s obchodem u strategií, na které se dostane větší, či menší objem financí? Opravdu je pak historický DD, nebo monte carlo analýza to nejdůležitější při určování míry rizika, nebo kapitalizace portfolia strategií? Jeden čas jsem takové portfolio obchodoval (úspěšně jen pouhé 2 měsíce) a dlouho předtím se jej snažil sestavit, ale dát vše dohromady tak, aby byly výsledky lepší než u individuálně obchodované strategie (tj. 3x10000) se mi nepovedlo nikdy pro více než 3 strategie ani v backtestu. -

Diskuze k článku: Stanovení výše kapitálu pro portfolio strategií

příspěvek: polygon odpověděl na příspěvek uživatele Financnik.cz ve vláknu Finančník.cz - diskuze k článkům

U toho portfolia je hlavní rozhodovací parametr, zda v jeden okamžik (v jeden den apod.) může mít otevřenou pozici více než jeden systém. Pokud ne, tak úplně postačí řídit se rizikem jen jedné strategie a mít menší kapitalizaci. Riziko plynoucí z dlouhodobějšího drawdownu ale eliminováno není. Při obchodování více strategií v jeden okamžik je nutné brát v potaz taky celkové nároky na margin. př. U konta 25000 a risku 3% mi strategie dovolí otevřít řekněme 4 kontrakty. Když budu obchodovat celkem 4 strategie, tak není možné otevřít pozici zároveň ve všech čtyřech, protože nároky na margin pro 16 kontraktů budou větší než 25000 USD. -

obchodní systém

příspěvek: polygon odpověděl na příspěvek uživatele Frdla ve vláknu Dotazy a odpovědi - jen archiv [POUZE KE ČTENÍ]

FredyC: Nic vás nenutí riskovat právě 2%. Sám byste měl zvážit, kolik je pro vás optimální. Ale je to důležitý parametr pro to, které obchody brát a které ne. To samotné procento taky může být jen orientační podle aktuálních výsledků tak aby průměrné ztráty v obchodování, pokud se zrovna nahromadí, tak aby neohrozily účet. Existují i jiné způsoby MM, určitě si je prostudujte všechny. Těmi mantinely jsem měl na mysli spíše nějaké statistiky při obchodování. Nastavit mez, kdy se systém překlápí z profitabilního do ztrátového. Je důležíté mít o tom nějakou představu dříve, než jsou všechny peníze fuč. Zamyslete se nad tím, co vám radí iigis, já jsem vám chtěl jen poradit ohledně OP, ne ohledně toho, jak máte obchodovat. -

obchodní systém

příspěvek: polygon odpověděl na příspěvek uživatele Frdla ve vláknu Dotazy a odpovědi - jen archiv [POUZE KE ČTENÍ]

FredyC: Nejdůležitější věc, kterou musíte řešit je riziko. Kolik vás bude obchod stát, když se nepovede. Kolik obchodů si můžete dovolit pokazit. Váš systém bude mít nějakou pravděpodobnost úspěšnosti a průměrný výdělek a průměrnou ztrátu. Tyto údaje byste měl zjistit a nějak s nimi pracovat. Typicky ID obchodníci riskují do 2% účtu na jeden obchod. Váš systém by měl mít i nějaké mantinely pro to, co považujete za úspěch a neúspěch. Většina systémů se jeví v nějakém období zisková a v jiném období ztrácí. Je důležité umět posoudit, jestli je systém ještě ziskový, nebo už není. -

Ninja Trader - programování (strategie)

příspěvek: polygon odpověděl na příspěvek uživatele Jezinka ve vláknu NinjaTrader

Dnes jsem si zkoušel a oťukával NT7 a po té, co mi neseděly výsledky backtestu jedné jednoduché strategie v NT a v platformě, kterou jinak používám jsem začal hledat rozdíly a různě upravovat... Přišel jsem na několik znepokojivých věcí. 1. NT nepoužívá nejpřesnější data, co má k dispozici, ale vždy jen timeframe zvolený pro backtest. Když mám například strategii, která na daily grafu zadá limitní vstup a PT+SL se vyplní v rámci dne, tak NT příkazy vyplní náhodně. I Přesto, že minutová data má. Zkusil jsem to řešit použitím více timeframů ve strategii. 2. Po doplnění druhého timeframe (je na to i sample strategie) se naplno ukáže jak chaoticky je řešena simulace příkazů. Výstup se může vyplnit i dříve, než vstup. A cena je zcela mimo graf.

-

Triviální dotazy

příspěvek: polygon odpověděl na příspěvek uživatele Aleke.nb ve vláknu Dotazy a odpovědi - jen archiv [POUZE KE ČTENÍ]

specifikace pro corn www.cmegroup.com/trading/agricultural/grain-and-oilseed/corn_contract_specifications.html Řekl bych, že čísla chápate správně. Problém bude v tom, že vůbec neobchodujete corn na CBOT, ale nějaký mimoburzovní kontrakt. Aha, tady je to www.xtb.cz/vzdelani/prakticke_aspekty_obchodovani/jak_obchodovat_pomoci_fundamentu/jak_obchodovat_kukurici/ -

U interactive brokers se to jmenuje attached orders. Vstup na otevření, to je běžný day order. Předpokládám, že když zapátráte, objevíte podobnou funkcionalitu i u jiných brokerů.

-

Triviální dotazy

příspěvek: polygon odpověděl na příspěvek uživatele Aleke.nb ve vláknu Dotazy a odpovědi - jen archiv [POUZE KE ČTENÍ]

blizz: 1) Záleží jakého si vyberete brokera. Někde mezi 4-10 dolary na obchod pro jeden kontrakt. 2) Vyhodí vás to hned. 3) Toto záleží na multiplikátoru. Ten je odlišný pro každý trh. Vyhledejte si detaily pro daný trh na stránkách burzy. Třeba ES má 50, tedy hodnota jednoho bodu je 50 dolarů. 4) Například www.futures-resources.com/starting_out/commodity_month_symbols.htm Poslední číslice je rok 0 - 2010