xzajic

-

Počet příspěvků

754 -

Registrace

-

Poslední návštěva

Vše publikováno uživatelem xzajic

-

Taxiku, ani náhodou nemám tu křivku stejnou jako Ty, i když použiju přesně Tvůj systém. Kde bereš data? Pokud z Yahoo, máš v Modify / Other settings zaškrtnuto "use Adjusted close"? Pokud ano, tak to odškrtni, dej pravý click na symbolu, pak "Purge data only", nasosej nová data která budou používat UNADJUSTED close ceny a zkus sem dát equity curve znova.

-

Toť pravda, se zahrnutím roku 2008 to vypadá následovně, viz obrázek + je tam opravená chyba v roce 2012, která ale s výsledkem strategie moc nehýbe. Držení SPY 2008 - 2012: 20552 USD, strategie 64967, to už je podstatný rozdíl. 44415 USD za 5 let, neboli 8883 ročně "navíc" oproti držení indexu, to už je argument, neb představuje 9% očně průměrně za 5 let navrch. Držení SSO 2008 - 2012: 29559 USD. Mimochodem, tady je vidět, že páková ETF opravdu nejsou na dlouhodobou investici. Strategie vychází na milých 123786 USD, tzn. tady je rozdíl za 5 let celkem 94227 USD, to je 18800 USD ročně, neboli je to v tomto případě o 18,8% více než při tupém držení SSO. S tím position-sizingem, resp. reinvestováním zisků máš samozřejmě pravdu. Ale když mám pocit, že mi výnosová křivka tvoří na konci parabolu, tak já prostě vždy rozsekám zisky na jednotlivé roky a jakoby je koncem roku "shrábnu", protože výsledky jsou pak mnohem reálnější. Podle té Tvojí křivky bys v polovině roku byl POD počáteční nvesticí z kraje roku 2006 a to nevím, jestli bys psychicky ustál (já tedy sotva).

-

Ovšem nejprve je třeba udělat neco, na co se často zapomíná, a to srovnat strategii s nějakým benchmarkem, abychom si mohli zodpovědět otázku, zda nám to všechno stojí vůbec za to, či zda by nebylo lepší prostě držet podkladové aktivum celý rok. Výsledky níže Vás možná překvapí (a to je tahle strategie jedna z nejlepších, na které jsem v poslední době narazil). Jak vidno z obrázku, v roce 2009 udělal SPY hezkých 26% za rok, kdežto strategie 33%. V případě investovaných 100000 USD činí rozdíl 6500 USD. Otázka je, zda za tuto cenu vyvíjet nějakou strategii, to už si musí zodpovědět každý sám. V roce 2010 udělal SPY krásných 15%, leč pohleďme, strategie pouze 1%. Nasazením této strategie bychom tedy přišli o 13600 USD a to by zamrzelo. V tahu by bylo i 6500 USD vydělaných o rok dříve. V roce 2011 udělal SPY 1%, strategie 6%. V případě investované částky 100000 USD bychom na tom při použití strategie byli lépe o 4000 USD. Ovšem za 3 roky bychom stále byli v mínusu nějakých 3100 USD oproti držení indexu, že. V roce 2012 udělal index SPY cca 16% (moc hezké), ale strategie udělala 18%, tzn. výsledkem je plus 1974 USD ve prospěch strategie. Suma sumárum za 4 roky je při držení SPY s reinvestováním 100000 USD vždy k 1.1. v daném roce celkový výsledek 59483 USD, při použití strategie pak jde o částku 58334 USD. Při použití strategie namísto držení indexu je za poslední 4 roky systém ve ZTRÁTĚ 1149 USD. Je tato ztráta vyčíslena přesně? Upřímně řečeno, není. Ceny u SPY jsou adjustované, tzn. tam jsou započítány dividendy, u cen ze strategie skutečně netuším, jak to SF počítá. Pokud se drží aktivum jen část roku, jako je tomu v případě strategie, tak samozřejmě můžeme dividendy propásnout. Dále, při použití strategie nejsou započítány poplatky. Při 50 obchodech za 5 let by mohly být poplatky řekněme 200 USD a ty by bylo nutné ke ztrátě přičíst. Kalkulaci pro pákové SSO ji jistě uděláte sami.

-

"close reached a new 10 day high" by mělo být "bereme v úvahu pouze close cenu" a "ta je nyní nejvyšší za posledních 10 dnů". Já zanalyzuji obchody z SF, Tvůj systém a můj systém a hodím sem výsledky. V řádu hodin ;-)

-

Taxíku, díky, prozkoumám to. Opublikuju tady svůj kód, jakmile se k tomu dostanu, abychom si to porovnali.

-

Taxiku, můžeš sem hodit kód z RE?

-

Novoroční předsevzetí - máte nějaké???

příspěvek: xzajic odpověděl na příspěvek uživatele xzajic ve vláknu Akcie

Tomáši, jak Vás čtu, tak si myslím, že to je práce tak pro 2-3 lidi. Ale držím palce ;-) -

Novoroční předsevzetí - máte nějaké???

příspěvek: xzajic odpověděl na příspěvek uživatele xzajic ve vláknu Akcie

Třebaže novoroční předsevzetí principiálně nesnáším, chcete se někdo podělit o svoje cíle a plány na rok 2013 ? Moje jsou: * roční zhodnocení 30% (letos se nepovedlo, mám cca 25%, i tak dobré...) * obchodovat méně, vydělávat více ;-) * obchodovat méně akcií a více ETF * obchodovat méně akcií a více opcí * plně zautomatizovat svou strategii na "ultimate oscilatoru" (momentálně to obchoduji napůl ručně a to je děs...) * více se věnovat divergencím -

Právě proto jsem vlákno založil. Je to příliš dobré, než aby tam NEBYLA chyba. A s ATM opcema se ten zisk ještě znásobí, tzn. to bude maso. Použiješ v testu ATM CALL opce? (Jen žádné spready, proboha...)

-

A dobré, ne? I když 3x páka je dost, myslím, že budu obchodovat hlavně SSO, resp. opce na ně...

-

UPRO má za poslední 2 roky řadu obchodů a výsledky (logicky) lepší než SSO...musí Ti to jít.

-

UPRO bylo založeno 23.6.2009, takže v roce 2008 nemůže generovat žádné obchody. Rodina kolem VIX je dlouhodobě díky své konstrukci ztrátová, tzn. dělat LONG obchody např. na VXX prakticky nejde. Sektorové ETF jsem zkoušel a fungují mi zhruba jako SPY, tzn. tam to smysl dává. Country ETF nefungují. SSO v roce 2008 mělo jeden špatný obchod. Dívej se na to tak, že SSO za roky 2008 a 2009 je stále ve velmi příjemném zisku 19%. Není to moc, ale robustnost strategie to nevyvrátí.

-

Dávám sem 2009-2012.

-

Já to zatím testuju na SPY, když se to osvědčí, tak půjdu do SSO, a když se osvědčí i to, tak do UPRO ;-) Nebudu obchodovat ani SH, ani SDS a ani SPXU. SSO má za 2009-2010 zisk 95%, nevím, co na tom řešit. Vychází Ti to taky tak?

-

Já to zatím testuju na SPY, když se to osvědčí, tak půjdu do SSO, a když se osvědčí i to, tak do UPRO ;-)

-

ano, v diskusi je to rovněž zmíněno jako možnost. Ale ten zisk je ohromující, i kdybys to jel pouze v SPY / SSO. Něco takového jsem ještě neviděl...

-

Maximum trades per day je pochopitelně 1 Maximum open positions je také 1 Allow multiple positions je NO a nyní to zkus...

-

Ovšem už na druhý pohled je zřejmé, že když někdo skončí za 2 roky na nule a druhý 150 000 USD v plusu, tak že s těma backtestama něco je. Pokusím se přepsat kód do RightEdge nebo něčeho jiného a ověřím výsledky.

-

Musím mít asi jiný stockfetcher ...

-

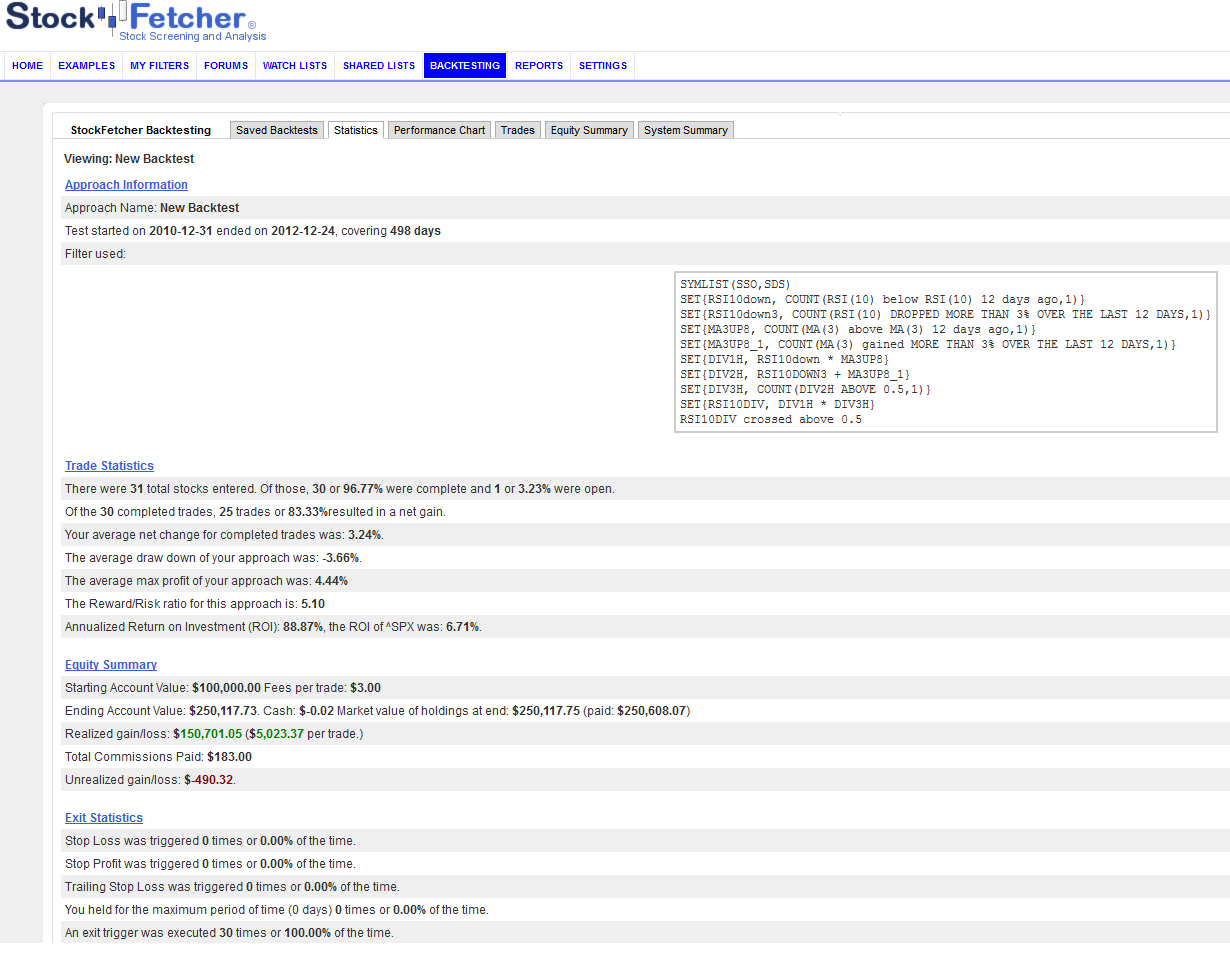

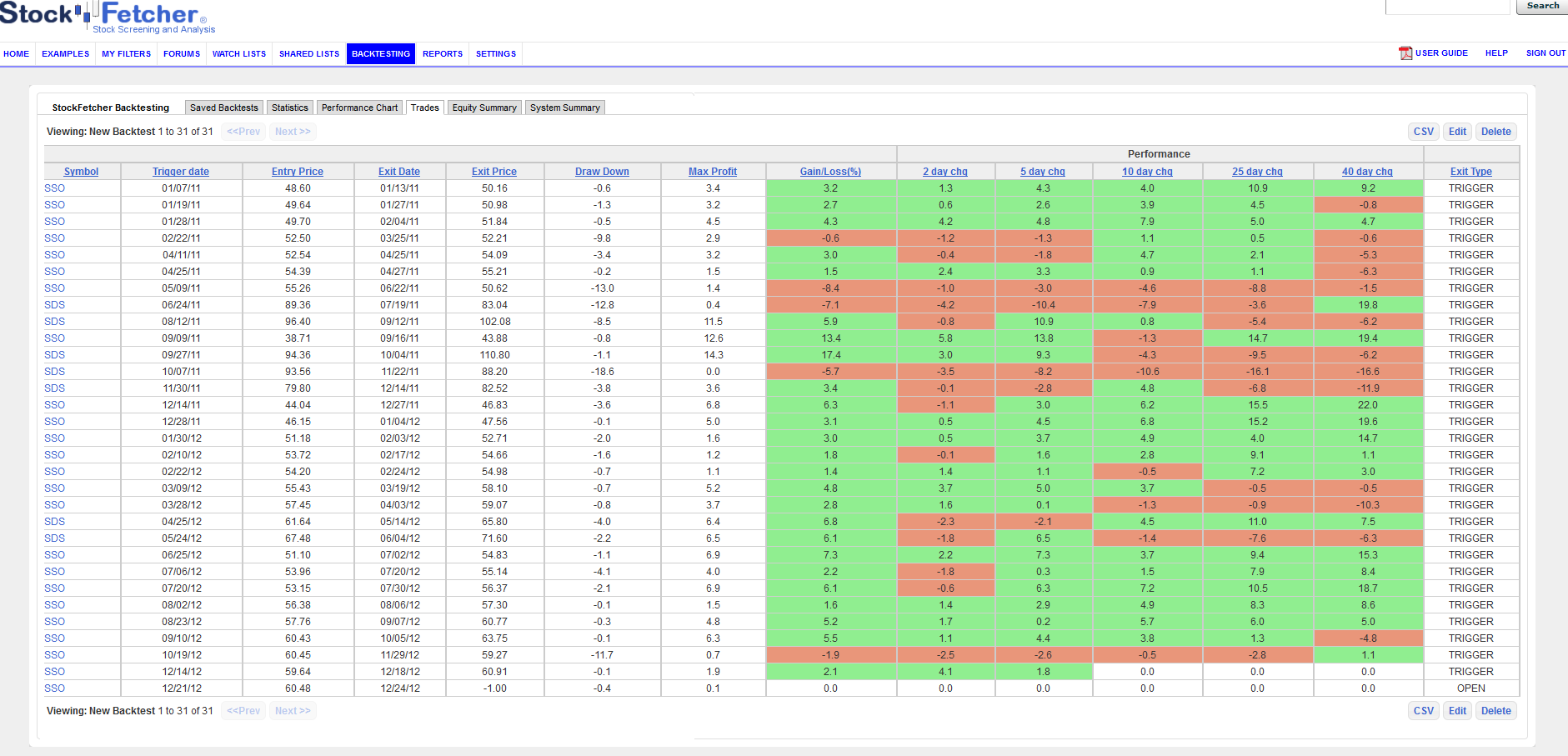

Tak tohle je neuvěřitelné! Našel jsem na StockFetcheru nádhernou diskusi o divergencích , zde forums.stockfetcher.com/sfforums/?q=view&fid=1002&tid=108174 Pokud máte někdo přístup ke StockFetcheru, můžete vyzkoušet následující backtest? Entry: SYMLIST(SSO,SDS) SET{RSI10down, COUNT(RSI(10) below RSI(10) 12 days ago,1)} SET{RSI10down3, COUNT(RSI(10) DROPPED MORE THAN 3% OVER THE LAST 12 DAYS,1)} SET{MA3UP8, COUNT(MA(3) above MA(3) 12 days ago,1)} SET{MA3UP8_1, COUNT(MA(3) gained MORE THAN 3% OVER THE LAST 12 DAYS,1)} SET{DIV1H, RSI10down * MA3UP8} SET{DIV2H, RSI10DOWN3 + MA3UP8_1} SET{DIV3H, COUNT(DIV2H ABOVE 0.5,1)} SET{RSI10DIV, DIV1H * DIV3H} RSI10DIV crossed above 0.5 Exit: set{exit1, count(close reached a new 10 day high,1)} set{exit2, count(ROC(15,1) is below ROC(15,1) 10 day high,1)} set{exit, exit1 * exit2} exit crosses above 0.5 To jsou příliš dobé výsledky, než aby to byla pravda ...

-

PM držím.

-

Dnes při open BUY WMT za 69.11, včera jsem to při close nestihl. Budu si na to muset napsat AOS, sledovat to v reále 5 minut před zavřením není tak úplně snadné...

-

No tak z logiky věci se přece při koupi dolarového aktiva nějaká konverze provést musí, ne?

-

Ano. To už jsem bohužel nestihl ;-(

-

Včera mělo být long NOV za 66.48, nebyl jsem u PC. Tak kupuji dnes za 66.23. UO (5,10,15) na 24.18