Bop

-

Počet příspěvků

32 -

Registrace

-

Poslední návštěva

Vše publikováno uživatelem Bop

-

Diskuze k článku: Jak technicky řešit automatické obchodování

příspěvek: Bop odpověděl na příspěvek uživatele Financnik.cz ve vláknu Finančník.cz - diskuze k článkům

xzajic: Používám NT. Spolehlivost NT není ideální (přeci jenom je to sw, že ...) ale je použitelný. To znamená, že je schopen většinou běžet týden bez zásahu. Na konci týdne Ne-So mají vždy u brokera servisní hodiny a vypadne připojení. To pak většinou samo zase naskočí. Ale bezzásahový AOS je podle mě utopie. Jak asi víš každý sw který má vysoké požadavky na dostupnost (24/5, 24/7) a plní "misson critical" funkce potřebuje pravidelnou údržbu a dohled. Myslím, že bez manuálnímu připojení a kontroly AOS min. 1x za den a průběžného monitoringu je provoz AOS hazardem. Monitoring řeším v rámci strategie, posílá mi SMS typu "běžím šéfe je to ok", "nakoupila jsem xxx", "omlouvám se, všichni jsou proti vám, byl SL" atd..., připojení přes telefon mi dovoluje v případě nouze do 3min zkontrolovat situaci na serveru. Takže řešením je pořídit dostatečně spolehlivý sw (to by měla být většina obchodních platforem tipoval bych že např. TS na tom bude dobře), zajistit monitoring, identifikovat a vyřešit krizové scénáře postupu pro situace "když se něco podělá". -

Diskuze k článku: Jak technicky řešit automatické obchodování

příspěvek: Bop odpověděl na příspěvek uživatele Financnik.cz ve vláknu Finančník.cz - diskuze k článkům

Je pro inspiraci další způsob technického řešení: - koupil jsem repasovaný DELL 1U server za cca 8tis. (HW i dle jiných referencí je spolehlivý, běží mi už rok bez problémů) - hostuji ho v datacentru za cca 1000/měs. - Jako základní OS nainstalován linux - jen tak tam "bublá" a slouží jako běhové prostředí pro VMWare infrastructure - na rozdíl od Windows OS pro server není nutné pořizovat licence, nižší nároky na zdroje serveru. - Běžím tam 2 virtuální stroje s windows XP. 1. = testovací pro vývoj backtesty a práci, 2. =produkční pro běh AOS (v současnosti pozastaven díky DD :)) - oba virtuální stroje pracují se sdílenou adresářovou strukturou na serveru (zpřístupněno přes samba) - na linuxu běží firewall, oba virtuální stroje tak nejsou vystaveny přímo na internet. -připojuji se přes vzdálenou plochu windows přes protokol SSH, využívám putty. -Výhody: mohu si tam rozběhnout až cca 3-4 virtuální stroje, jednoduchost zálohování jak konfigurace virt. strojů tak dalších dat, sdílení dat, lepší výkonost (měl jsem kdysi pronajatý VPS a nedá se to srovnat). Vyšší bezpečnost - komunikace přes windowsáckou vzdálenou plochu prý údajně není dostatečně zabezpečena. -nevýhody: technologická složitost, ač sám pracuji v IT nechával jsem si instalovat.Lehce jsem si spočítal, že zaplatit systémáka je levnější než tomu věnovat vlastní čas. -

Diskuze k aktuálnímu dění na trzích II

příspěvek: Bop odpověděl na příspěvek uživatele michal-administrator ve vláknu Diskuze nad obchody

V příloze .xslx (přejmenujte si z .jpg) rozsah rozpětí po půl hodinách 2006-2010 pro trh TF které jsem vyjel z backtestovacích dat. Pro ostatní trhy nemám (musel bych importovat data) ale z hlediska dalších trhů typu NQ,YM,ES lze brát jako referenční z hlediska poměrů.

-

Ninja Trader - programování (strategie)

příspěvek: Bop odpověděl na příspěvek uživatele Jezinka ve vláknu NinjaTrader

Besa - řekl bych, že je nutné rozšířit podmínku i pro hodnotu ChangeTrend tzn. UpTrend >1 or ChangeTrend>1 pro LNG a UpTrend Indikátor pracuje tak, že pokud je rozdíl emas > 0 vykresluje zelené(upTrend) nebo žluté(ChangeTrend) bary.Zelený vykreslí pokud je aktuální bar větší než předchozí, žlutý v opačném případě. Pro emas Snad jsem to nenapsal příliš zmateně... -

Ninja Trader - programování (strategie)

příspěvek: Bop odpověděl na příspěvek uživatele Jezinka ve vláknu NinjaTrader

Besa - s wizzardem nepracuji - proto moc neumim posoudit podminky ktere zde uvadite. ZKuste ve strategii dát "Generate code" k tomu kódu pak budu schopný něco povědět - pozor strategii pak už nebude možné editovat pomocí wizzardu. -

Ninja Trader - programování (strategie)

příspěvek: Bop odpověděl na příspěvek uživatele Jezinka ve vláknu NinjaTrader

Abram: V příloze NT indikator EmasDiff (přejmenovaný .zip - export z ninjatrader). Neska sem to chtěl vyzkoušet tak sem to takhlec počunil¨. snad se ještě bude hodit....

-

obchodní systém

příspěvek: Bop odpověděl na příspěvek uživatele Frdla ve vláknu Dotazy a odpovědi - jen archiv [POUZE KE ČTENÍ]

Ano, směry vstupů jsou přesně naopak než u tebou popisovaného patternu. GAP se ale používá. a) ti dá směr vstupu b) dá se ještě filtrovat podle jeho velikosti. Dochází mi, že jsem asi přesně nepochopil jak určuješ PT. Z tvého příspěvku to chápu tak, že buď jej určíš jako velikost gapu, a nebo trailuješ SL - je to tak ? Ano, je to 10-08 až 02-09. Toto období bylo velmi volatilní a to tomuto způsobu asi svědčí. Strategie programuju. Můžu sem hodit kód, ale nevím jestli by to nebylo kontraproduktivní - pokud jsi se k programování zatím nedostal. Jinak co jsem si zatím jen tak ťuknul tak tyto přístupy vypadají dobře i na jiných trzích (NQ, CL ...) né že by hned na první spuštění dali PF=3, ale je tam znát určitá dlouhodobá tendence a bude to chtít ještě na každý trh krapet poštelovat. -

obchodní systém

příspěvek: Bop odpověděl na příspěvek uživatele Frdla ve vláknu Dotazy a odpovědi - jen archiv [POUZE KE ČTENÍ]

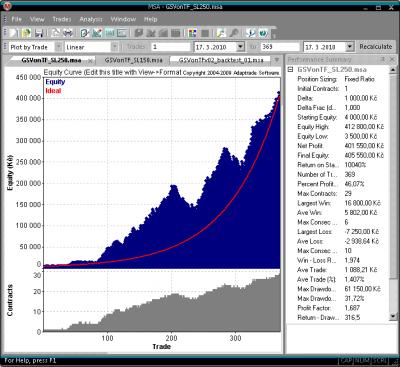

Bangladez, Pavel K. Ahoj páni, koukám jak se tady bavíte. Vzal jsem to krapet z jiného konce a nabízím další pattern v podobném duchu: Vstupy na základě rozdílu mezi uzavírací cenou předchozí session (22 10) a a cenou před koncem session. Ve 21 50. V 21 50 se zjisti jaky je rozdil mezi uzaviraci cenou predchoziho dne a soucasnou cenou vstupuje se do směru Gapu (pokud aktuální cena níže než Close předchozího dne, prodávat a opačně). Určení PT, SL: Je zjištěn 10 denní průměr denního rozpětí (A). PT= A/Koef , kde koef = 2,5 (optimalizovaná hodnota). Pokud PT vyjde menší než 100 je nastaven na 100 - pančto menší PT je na TF kravina, že... SL= PT/3,5 Aplikován 1 filtr - vstupovat pouze pokud A>600 tj. je dostatečná volatilita. Testoval jsem na datech 04-10 (09-10 out of sample) Výsledky viz obrázek. Je to samozřejmě zatím polotovar, ale dle vašich příspěvku soudím, že již určitě budete vědět jak si jej přizpůsobit k obrazu svému. Myslím, že jako další pattern k již zmiňovanému systému je to ok, nezjišťoval jsem zatím korelaci atd, ale tipoval bych že s tím něco vykouzlit asi půjde.

-

Diskuze k článku: Breakout první korekce – automatizace v NinjaTraderovi

příspěvek: Bop odpověděl na příspěvek uživatele Financnik.cz ve vláknu Finančník.cz - diskuze k článkům

miroj: super, měl bych 2 otázky -Jak daleko do historie ti systém pokytuje stabilní výsledky ? - je funkční i na jiných trzích? Ptám se proto, že se mi zatím nepovedlo napsat strategii, která by měla stabilitu cca 5 let zpět na několika trzích (samozřejmě po optimalizaci nastavení pro daný trh). Osobně jedu LIVE jeden systém na TF stabilitu 5 let zpátky by měl ale nezdá se být použitelný např. na NQ nebo ES, YM, FDAX ... Dík -

Diskuze k článku: Breakout první korekce – automatizace v NinjaTraderovi

příspěvek: Bop odpověděl na příspěvek uživatele Financnik.cz ve vláknu Finančník.cz - diskuze k článkům

Yax: Sem to hodil do pera - ten filtr volatility jak jsi popisoval a v příloze jsou výsledky z NQ 01-10. je to .xlsx prejmenovaný na gif., výsledky jsou z aut. backtestu + pro kontrolu 2 náhledy na obchody. Jinak pravidla která backtest používá jsou tato : Tf:1min fix PT=200,SL=80, BreakRange=15:30-15:33 filtr: neobchodovat po volatilnim dni - pokud je range predchoziho dne 1,3 krat vetsi nez prumer denniho rozpeti 15ti predchozich dnu, Zatím se zdá, že skutečně je ziskový pouze poslední rok 09. Doufám, že to pomůže, ať se daří.

-

Diskuze k článku: Breakout první korekce – automatizace v NinjaTraderovi

příspěvek: Bop odpověděl na příspěvek uživatele Financnik.cz ve vláknu Finančník.cz - diskuze k článkům

ok, vyzkouším to a dám vědět výsledky. BTW - co je pro tebe den ? 0:00-23:59 nebo 15:30-22:15 ? -

Diskuze k článku: Breakout první korekce – automatizace v NinjaTraderovi

příspěvek: Bop odpověděl na příspěvek uživatele Financnik.cz ve vláknu Finančník.cz - diskuze k článkům

Yax: v poho, nikam se neženem... jinak samozřejmě pokud máš nějakou ideu/vylepšení kterou je možné v tomto systému zautomatizovat můžu s tím pomoci. 2 AOS už mi běží, ale v breakOutu mě zatím nenapadá nic čím by se výsledky výrazně posunuly. -

Diskuze k článku: Breakout první korekce – automatizace v NinjaTraderovi

příspěvek: Bop odpověděl na příspěvek uživatele Financnik.cz ve vláknu Finančník.cz - diskuze k článkům

Yax: myslím, že podívat se do historie je skutečně účelné. Já jsem testoval konkrétně na NQ od r. 2001 - viz .xls kam jsem nakopčil výsledky z mojich záznamů backtestů (zaznamenávám je pouze formou obrázku reportu backtestu , detailním popisem testované varianty je pro mě vlastní kód strategie) . Jsou tam uvedeny a poněkud jalově popsány verze nastavení testovaných strategií - snad bude srozumitelné. Je mi jasné, že jsem neaplikoval všechny možné filtry - které se například zmiňovali ve fórech. Ale je to z toho důvodu, že jsem již pro základní nastavení strategie nenašel žádnou dlouhodobou tendenci k pozitivním výsledkům.

-

Diskuze k článku: Breakout první korekce – automatizace v NinjaTraderovi

příspěvek: Bop odpověděl na příspěvek uživatele Financnik.cz ve vláknu Finančník.cz - diskuze k článkům

Yax: Mohl bych se zeptat na jakém trhu 1. korekci jedeš a jak daleko zpět do historie jsi ji pomocí AOS testoval? Je to totiž jedna ze strategiií kterou jsem zkoumal, ale například na NQ a TF mi cca 5 let zpátky nedávala dobré výsledky. Dík -

Ninja Trader - programování (strategie)

příspěvek: Bop odpověděl na příspěvek uživatele Jezinka ve vláknu NinjaTrader

Airmike Aha - tak v tom případě to sem s příspěvkem krapet mimo... Tady ti asi nepomůžu. Tipoval bych, že je to možné řešit přes vlastní ATM strategie - ale s těmi jsem v NT zatím nepracoval... Pokud na to někde narazíš hoď to prosím sem, rád bych se také ochytřil :) Dík -

Ninja Trader - programování (strategie)

příspěvek: Bop odpověděl na příspěvek uživatele Jezinka ve vláknu NinjaTrader

Airmike Programátor sice úplně nejsem ale; Bohužel ne - záleží na tom, jestli jsou pozice otevřené v rámci jedné strategie, nebo pozice otvírá několik strategií. Pokud jsou otevřeny v rámci jedné strategie mohlo by to vypadat takto: double celkovyProfit=0; //promena drzi vypocteny celkovy profit //cyklus ktery prochazi vsechny pozice. //V poli Positions jsou drzeny vsechny pozice pro vsechny trhy se kterymi strategie pracuje for (int i=0;i==Positions.GetLength(1);i++) { //soucet celkoveho profitu //profit je pocitan k Close posledniho baru. Pokud mas ve strategii vice tf (BarsArray) mela by to byt ta aktualni - ale nemam vyzkouseno celkovyProfit=+Positions[i].GetProfitLoss(Close[0],PerformanceUnit.Currency); } if (celkovyProfit>1000000) //pokud sem vydelal milion $ mam si pro dnesek padla a zaviram pozice { //... ExitShort("SHT1"); //... //... } Zkus použít, ale nemám to otestovaný, možná bude chtít doladit práce s cyklem, nevím co vrací funkce GetLength. Kdyžtak napiš... Horší by bylo pokud pozice oteviráš z několika strategií.V runtime strategie máš přístup akorát k pozicím otevřeným v rámci této strategie - o pozicích ostatních strategií daná strategie neví nic. Já jsem si dělal sledování otevřených pozic - abych mohl kontrolovat zda mám na trhu otevřenou pozici přes několik strategií. Dalo by se to použít ale už je to víc výzkumničiny. -

vlakdko11 myslím, že v poho.. - zkrátka průměrný systém. Sám obchoduji 0,21 . Jen bych doporučil z řady obchodů z backtestu nasimulovat monte carlo analýzou co všechno tě se systémem může čekat a připravit se na to . Např. s hodnotou systému 0,2 a riskováním 2%/obchod máš šanci pod 10%, že tě potká DD 20% a více. Nebo jinak - pokud píšeš, v předešlém příspěvku, že DD 27% je pro tebe již příliš velký je dobré vědět, že pokud se ti povede bezchybně realizovat OP a výkonnost systému bude jako v backtestu, měl bys riskovat max 1,4% z účtu. S tímto riskem máš cca 1% pravděpodobnost, že DD bude větší než 25%. Toto vše samozřejmě z pohledu statistiky, jak víme LIVE is LIVE :)

-

ivanviglasky, zkoušel jsem následující varianty: -stop obchodování na základě EMA equity cross -Dosažení určité min/max hranice za období den/týden/měsíc - to je myslím to samé o čem píšeš ty. -Omezení na základě velikosti DD (pokud DD>xxxx přestává se obchodovat, pokud se DD od zastavení obchodování opět sníží pod učtou xx úroveň začít opět obchodovat). -martingale a antimartingale přístupy na základě %Win - např. pokud %win je nezvykle velké - přestávám obchodovat, začínám pokud se dostane do normálu. a opačně pokud %Win je příliš malé přestávám obchodovat, začínám pokud se vrátí zpět. U žádné z těchto variant jsem nezaznamenal výrazně lepší výsledky. Nutno dodat, že pokud se dívám zpětně, asi jsem nepostupoval v těchto studiích takovým způsobem jako jsem zvyklý dnes. Tzn. že nemám podrobně vyladěné výstupy s jednoznačnými výsledky z mého zkoumání. Ale vím, že to žádná sláva nebyla. Nevylučuji, že se k těmto tématům někdy teď vrátím abych je zpracoval dle mojich nynějších představ. Takže taky uvítám veškeré zkušenosti.

-

Vladko11: Jo, stdev je standardní odchylka, exp je expectancy jak je pocitana viz příloha. prikladam .xlsx přejmenovaný na ...gif. V podstatě zadáš své hodnoty do sloupců Profit a Risk. Aby byl výsledek vypovídající měl bys mít k dispozici kolem 100 údajů, spíš více. Vypočtené hodnoty Dle Van Tharpa: 0,1-0,2 = průměrný systém (měl by být více než 0,17 pro dosažení statistické významnosti) 0,2-0,3 = Dobrý systém 0,3-5 = excelentní .. 0,5-0,7 = superb Více než 0,7 = holy grail Toto je trochu zjednodušený postup který používá Tharp. Zatím jsem nenarazil na nic lepšího a myslím, že pro porovnání systémů je skvělé. Podobně užitečné může být i Kelly číslo, ale to pro mně není tak čitelné a nevím jak přesně dál s jeho hodnotou zacházet. Kdežto v knize Van Tharpa je to vše naservírované :) ....

-

MichalMV, tak to je super. Osobně bych raději oželel několik stovek prům. měsičního profitu výměnou za výkonný systém, protože se vše dožene PS. Malý počet obchodů jsem si v poslední době také vyzkoušel. Systém negeneroval signály. Po jistou dobu jsem byl z toho nervozní, ale pak se to najednou zlomilo a sem s pohodě. Uvědomil jsem si vlastně že je to dobře. Nestrkat tam čumák když trh nesplňuje to co chci. Mplay123 používám taky, dost jsem se zabýval různými (i zbytečně složitými) variantami s cílem udržet se v pozici co nejdéle. Například s přibývajícím ziskem navyšovat timeframe podle kterého je 123 určován. (začít na 1min , pokud +150 přepnout s a Mplat123 určovat dle 3 min atd...) Nakonec jsem zůstal u jednodušší varianty - nastavím po vstupu do pozice SL a PT, Mplay123 zapínám po dosažení určitého zisku. například pokud zisk otevřené pozice>1/2 PT(hranice určena např. dle momentálního ATR) začnu porovnávat výstup dle Mplay123, vystupuji na tom co je dosaženo dřív buď podmínka Mplay123 nebo PT. Dlouhodobě (backtesty cca 5 let zpátky) to vychází lépe než klasický Mplay123 u dynamických trhů - např. TF první hodinu po otevření.

-

2 All: Díky za podněty. Zatím si z diskuze odnáším poučení "Při tvorbě strategie začínej s vysokým RRR a snaž se zvyšovat %win protože je to snažší" - přístup hned vyzkouším při tvorbě další strategie. Pokud to tak bude fungovat velmi rád se s tím spokojím i bez nějakého racionálního vysvětlení. 2 BOBR: Je to můj intradenní systém, trh TF, založen na EMA a ZLR, timeframe 3min a 29 min, výstupy na PT a exit123. Výkonnost systému mi nepřipadá zas tak úžasná, spíše horší střed, ale víc neumím...Podrobný OP sem zatím dávat nebudu, protože systém zatím nemám zcela ověřen. Live jedu od října 09, výkonnost systému se zatím pohybuje v mantinelech dle backtestu, ale za průkazné budu považovat až zhodnotím o 100% což zatím není Např. v situaci která je na trzích od začátku roku vygeneroval jen 14 obchodů - což je v podstatě dobře. 2 vladko11: Zkoušels ohodnotit tvůj systém dle poměru Exp\stdev ? Docela by me zajímal výsledek pro tvoje varianty. 2 MichalMV: Když mluvíš o RRR 1:2,8 myslíš tím RRR při otevření pozice a nebo statistiku z realizovaných obchodů ? Pokud to je z realizovaných obchodů s uvedeným 60%win, pak blahopřeji - to je skvělé

-

majkll: zajímavý názor, bohužel nedokážu nějak rozumně argumentovat. Tady asi na sebe naráží naše rozdílné přístupy k obchodování. Já obchoduji AOS. Backtesty dělám automatizované min. 5 let dozadu z toho min 1 rok na OOS datech, hodnoty SL PT určuji dle aktuální volatility (ATR) atd...Před tím, než systém spustím si dle monte carlo analýzy zjistím, jaké má systém šance a definuji si moje "akceptační kritéria" pro výkonnost systému - např. během 50 obchodů nesmí být DD větší než 30% (dle monte carlo vím, že pravd. že se tak stane je cca 3,5%) . Během 100 obchodů chci vydělat 100% - MA říká, že mám 65%šanci. Pokud systém vybočí z těchto mantinelů (hlavně z hlediska DD) zastavuji ho a zkoumám co dále. A v tomto mi RRR nijak nepomůže Ano, můžete mít konstantní RRR ale nic vám nezaručí, že i když jste jej nastavil dle aktuálních podmínek trhu že dostanete potřebné %win. Třeba tím, že se změnili podmínky na trhu se změní i %win systému a pak vám stejné RRR opět nepomůže. Dle toho co píšete obchodujete asi velmi diskréčně a tím pádem si nemumím představit vaši práci s RRR a její důsledky. Nicméně to, že začnete chytat jednu ztrátu za druhou neznamená, že na trhu jsou nestandardní podmínky. Může to znamenat, že došlo pouze k jiné(náhodné) distribuci zisků. Pokud Vám dá systém 0,0,0,0,0,0,0,0,1,1,1,1,1,0,1,1 = drastický DD a nebo 1,0,0,1,1,0,1,0,1,0,0,1,0,0,1,0 = běžná distribuce , jedná se stále o ten stejný systém. Proto je nutné znát všechny možné varianty které vám ukáže monte carlo analýza ne pouze data z jediného backtestu. Bohužel stále nechápu - asi jsem ztracený případ :) - omlouvám se pokud vedeme diskuzi o něčem co je zcela jasné a akorát mě to nedochází.

-

2 xanathar: Díky za reakci, ale to je pořád dokolečka. Když přeci zvýším RRR sníží se mi úspěšnost. Když snížím RRR zvýší se mi úspěšnost. Vím, vím ta úměrnost není lineární, závisí na trhu, strategii atd...Ale %Win a RRR jsou zkrátka 2 spojité nádoby. Stejně tak bys mohl říct větu: "Je důležité mít vysoké % win protože ti zajistí pokrytí ztrát, pokud máš nízké %win musíš to dohánět vyšším RRR". A vyznělo by to stejně - neúplně. RRR samo o sobě je velmi neúplný údaj který neříká nic o systému. Mějme 2 systémy 1) RRR 1:3 , SL50,PT150, win 50% 2) RRR 1:2 SL50,PT100, Win 63% Při 100 obchodů každý systém vydělá 5000(resp. 5050). Který je lepší ? Ten s vyšším RRR ? A tak otázka zůstává stále stejná - proč ? Proč není dobré obchodovat systém se záporným RRR když má odpovídající úspěšnost ? Stále to nechápu. BTW : já osobně bych preferoval 2) a to z důvodů uvedených v mém předchozím příspěvku

-

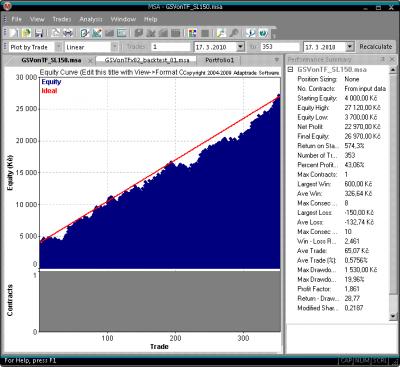

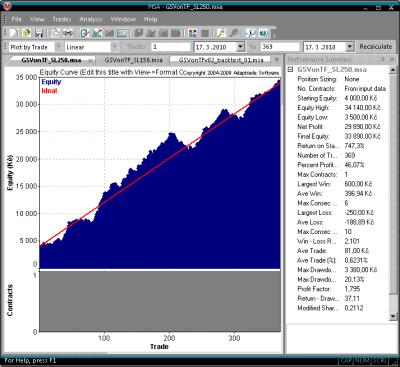

2 ivanviglasky, vladko11: Skvělé pánové, toto jsou otázky, které nyní také intenzivně řeším, takže mi tato diskuze dobře padne. 2ivanviglasky: To co popisuješ (že vyšší RRR umožňuje efektivnější PS) mě bohužel nevychází - viz screeny porovnány 2 hodnoty backtestů jednoho z mých systémů z let 05-09. jedna SL150, druhá SL250. PT je vždy na 600, ale z pozice se vystupuje i dřív dle situace na trhu (něco jako exit123). U varianty SL150 je vidět větší win-loss ratio (2,46), ale i nižší % win, které samozřejmě stoupne u varianty SL250. U každé této varianty jsem udělal PS Fixed Ratio (zkoušel jsem jen tento jeden) a lépe vychází SL250. To mě ovšem mrzí, protože již dlouhou dobu hledám odpověď na otázku proč že je vlastně tak důležité mít co největší RRR. Ačkoliv se RRR snažím (asi pod tlakem názorů většiny) mít 2 a více, stále mi nikdo nedokázal rozumně odpovědět na to proč je to nutné a stále tomu nerozumím. Dle mne je důležité R (viz dále). RRR chápu jako plán při vstupu do pozice - nastavení SL/PT. R je skutečnost - v jakém poměru byl obchod ukončen. Problém je v tom, že když se snažím slepě navyšovat RRR(plán) zhoršuje mi to R (výsledek). Proto je nutné nejít slepě za RRR ale zohledňovat i další věci jak například píše xanathar 2 vladko11 Z hlediska rozhodování o tom, který systém(nastavení) je lepší se mi osvědčili přístupy Van Tharpa:http://www.financnik.cz/komodity/recenze-knih/definite-guide-to-position-sizing-recenze.html Velmi zjednodušeně popsáno: 1) Pro každý obchod vypočítat jeho R kde R= je poměr zisku/risku - např. vstoupil jsem do obchodu se SL=100 a zisk obchodu byl 200=>R=2, pokud SL=200 a zisk obchodu byl -250 (např. slipp) =>R=-1,25 2) zjistit hodnotu PRŮMĚR(vsech R)\STDEVA(všech R). U kterého systému bude tato hodnota vyšší, ten bych obchodoval. Při pohledu na vzoreček to není nic jiného než poměr Expectancy\směrodatné odchylce obchodů. Nejhodnotnější je takový systém, který mi dává největší hodnotu na riskovanou jednotku (Exp) a zároveň má co nejmenší rozptyl -distribuci zisků (STDEVA) =velká stabilita.

-

Diskuze k článku: Zkušenosti s vývojem jednoduchého, ale profitabilního AOS – cesta tradera Mirka, dokončení

příspěvek: Bop odpověděl na příspěvek uživatele Financnik.cz ve vláknu Finančník.cz - diskuze k článkům

Jo, přesně, nahradíš SendMail("a", "s", "d", "f"); za PosliEmail("text predmetu","text zpravy");