petr

-

Počet příspěvků

7 257 -

Registrace

-

Vítězných dnů

1 049

Vše publikováno uživatelem petr

-

V článku Časování návratu k průměru pomocí implikované volatility popisuji svůj inovativní způsob stavby mean reversion strategie s využitím implikované volatility. Samotný systém je velmi jednoduchý, nejtěžší část je získávat samotná IV data. V tomto tutoriálu si ukážeme, jak na to. Tutoriál včetně python downloaderu naleznete v Techlabu zde.

V článku Časování návratu k průměru pomocí implikované volatility popisuji svůj inovativní způsob stavby mean reversion strategie s využitím implikované volatility. Samotný systém je velmi jednoduchý, nejtěžší část je získávat samotná IV data. V tomto tutoriálu si ukážeme, jak na to. Tutoriál včetně python downloaderu naleznete v Techlabu zde. -

Článek je publikován v kategorii Zákulisní orientace. Určen je tak především účastníkům Trading Room, kteří mají přístup ke všem sdíleným odkazům a slouží jako návod, jak se v Trading Room zorientovat v popisované problematice. Je nicméně publikován veřejně, aby si i zájemci o členství v Trading Room mohli udělat před uhrazením kurzovného dobrou představu, co v uzavřené skupině řešíme. Obsah přehledu V tomto článku naleznete základní orientaci pro využití sdíleného know-how a nástrojů pro systematickou strategii intradenního obchodování breakoutů. Obsah: Kontext strategie v portfoliu Vývoj intradenního edge Testování intradenního obchodního systému Obchodování intradenního systému Autotrading futures u Darwinex Zero Autotrading mikrofutures u TradeStation Autotrading 0TDE opcí u Interactive Brokers Autotrading ETF/futures u Interactive Brokers Výsledky intradenního obchodního systému Další vývoj strategie Kroky k implementaci strategie Shrnutí Kontext strategie v portfoliu Intradenní strategie vnímám jako nejnáročnější – na vývoj, exekuci i know-how. Na druhou stranu mohou přinášet do portfolia vysokou diverzifikaci a částečně i dobře fungující zajištění (hedging). Intradenním strategiím se dobře daří v době vysoké volatility, což může být problematické období pro pomalejší strategie (a zejména beta strategie). Nasazení intradenních strategií v portfoliu dává velký smysl, ale je potřeba se připravit na to, že práce s nimi vyžaduje vyšší nároky na testovací infrastrukturu a autotrading. V rámci svého tradingu vnímám intradenní strategie jako „nejvyšší a nejnáročnější“ úroveň celého portfolia. Pokud jste v Trading Room noví, jako rozumné se jeví začít se studiem chytrých beta strategií. To jsou strategie, jejichž cílem je stručně řečeno vydělávat, když trhy obecně rostou a neprodělávat, když trhy padají. Obecně jde o velmi jednoduché (a tudíž robustní) strategie, které není problém exekvovat ručně. V Trading Room naleznete výukový kurz stavby momentum strategie zde. K dispozici je i on-line backtester, ve kterém můžete zkoušet svá vlastní vylepšení strategie. Z publikovaných signálů jde o strategie SMO NDX a Monday Buyer. Chytré beta strategie jsou dobré jak pro seznamování s trhy, tak coby fundamentální kameny živého portfolia. Sám plánuji v roce 2025 zvyšovat své alokace v chytrých beta strategiích . Jakmile je položen v portfoliu základní fundament v podobě chytrých beta strategií, lze se vrhnout do agresivnějších stylů obchodování. Jako například intradenních alpha strategií, jejichž vývoji jsme zasvětili v Trading Room rok 2024. Vývoj intradenního edge V Trading Room jsme intradenní strategii vyvíjeli zcela od nuly, a můžete tak získat představu, jak v podobných krocích postupovat. Vývoj probíhal ve vláknu Hledání edge. Určitě je dobré prostudovat první příspěvky vlákna, kde se hledání edge věnujeme koncepčně. Podstatný je pak příspěvek definování principu obsahující i spustitelný analyzer pracující s intradenními daty a vyhodnocující základní principy, které nás mohou dovést k profitabilní strategii. Následně jsme způsob hledání edge předělali do Colabu, což je bezplatné prostředí, ve kterém nástroj můžete používat všichni bez toho, aniž byste museli cokoliv instalovat. Odkaz na nástroj včetně video tutoriálu naleznete v tomto příspěvku. Používání podobných nástrojů není pro spuštění vytvořeného intradenního systému nezbytné, ale může být výhodné pochopit, jak jsme se k systému dostali a jak si můžete vytvořit další systémy. Podrobný popis prvního rámce vytvářeného intradenního systému naleznete v tomto příspěvku. Sdílené jsou zde i první výsledky na trzích ropa, zlato, Russell 2000, S&P 500, Nasdaq 100 a Dow Jones, které můžete nahrát do portfolio analyzátoru dashboardu a sledovat korelace s jinými obchodovanými systémy. Portfolio analýza je v tomto ohledu klíčový krok. Naší obchodní filozofií je nevyvíjet přeoptimalizované systémy na jednotlivých trzích, ale pracovat s jednoduchými obchodními systémy, které sami o sobě nemusí mít extrémní výkonnost, ale dobře a robustně fungují jako celek. Testování intradenního obchodního systému Intradenní systémy jsou náročnější na backtestování. Potřebujeme minimálně pracovat s intradenními daty, která nejsou v případě burzovních trhů běžně bezplatně dostupná. Jako nástroj s nejvhodnějším poměrem cena/výkon se nám jeví TradeStation. Je to broker nabízející zdarma pokročilou analytickou platformu obsahující ohromné množství historických dat (intradenních, denních atd.). Řada Trading Room členů používá TradeStation jen pro backtestování. Pro tyto účely stačí 15 minut zpožděná data, která jsou zdarma. Cenově se pak TradeStation pohybuje v řádu 10-15 dolarů měsíčně bez toho, aniž by bylo třeba účet fundovat. První kódy k backtestování intradenního systému naleznete v tomto příspěvku. A to spolu s video tutoriálem, jak je v TradeStation spouštět. Finální sdílené TradeStation kódy jsou k dispozici v příspěvku Finální kód breakout edge 1. Chcete-li se reálně pustit do intradenního obchodování systematických strategií, měli byste si sami kódy v TradeStation zbacktestovat a pracovat na vlastním dalším rozvoji strategie v intencích diskutovaných informací. Hledáte cestu, jak se dostat ke konzistentním profitům? Rádi byste i v aktuálním kontextu obchodovali stabilně a bez emocí? Určitě si přečtěte novou knihu Od myšlenky k reálným obchodům Implementujte již od samotného začátku své praxe důležité systematické procesy a správné myšlení, které výrazně zvyšuje šance na stabilně profitabilní obchodování. Inspirujte se, jak trading dělat jinak a lépe. Backtesty z TradeStation je možné konvertovat v dashboardu a provádět na nich s využitím Trading Room analyzeru portfolio analýzu. Obchodování intradenního systému Vyvinutý obchodní systém je použitelný na akciové indexy, drahé kovy, energie, kryptoměny a další. Obchodovat jej lze s širokou škálou instrumentů – ETF, CFD, futures. Pravidla jsou plně diskutována a jsou mechanická, tedy 100% replikovatelná bez jakéhokoliv subjektivního posuzování. Systém lze obchodovat ručně, což by ale vyžadovalo každodenní sledování grafů po otevření trhů. To pravděpodobně není to, čemu bychom coby efektivní tradeři chtěli věnovat čas. Většina obchodníků v Trading Room tak systém obchoduje automatizovaně. V tomto směru se nabízí hned několik cest: Autotrading futures u Darwinex Zero Můžete využít sdílený autotrader (plně otevřený Python kód, který lze jak jednoduše spouštět, tak později i snadno modifikovat pro vlastní účely). Průběžně aktualizované verze si můžete stahovat zde. Vlákno obsahuje i návod, jak autotrader rozběhat. Darwinex zero je služba, kde se obchoduje bez vlastního kapitálu s možností získávat reálné podíly ze zisku. Podrobně viz článek Jak v tradingu vydělávat miliony a neriskovat své peníze. Do získání výplaty z podílu na zisku se za službu platí, ovšem i tak se služba jeví jako ideální start do automatizovaného daytradingu. Zejména pokud toho o intradenním obchodování zatím moc nevíte a chcete jen spustit hotové řešení a učit se průběžně s tím, jak budete od trhu získávat zpětnou vazbu (kterou pak můžete postupně zapracovat do vlastních vylepšovaných verzí systému). V Darwinex Zero budete zažívat podobné emoce jako u běžného live tradingu, ovšem s nulovým riskem – první živé zkušenosti vás nebudou stát více, než je předplatné Darwinex Zero. Autotrading mikrofutures u TradeStation Nejsnadnější cestou, jak intradenní obchodování rozběhat na vlastním účtu, je obchodovat u TradeStation se sdílenými kódy. Pro futures je naleznete v příspěvku Breakout edge a využití emini futures. Autotrading 0TDE opcí u Interactive Brokers Logiku breakout systému jsme v Trading Room aplikovali na obchodování 0TDE opcí. Jak to funguje popisujeme v minikurzu Systematické obchodování opcí. Výhoda 0TDE opcí je, že je lze obchodovat s malými účty (pár tisíc dolarů). V Trading Room je sdílen připravený hotový autotrader, který můžete využít (opět otevřený Python skript, který je případně snadno modifikovatelný). Aktuální verzi ke stažení naleznete v prvním příspěvku vlákna Opční breakout autotrader skript. Sám stejný autotrader používám k živému obchodování. Autotrading ETF/futures u Interactive Brokers Strategii lze samozřejmě obchodovat i na ETF a futures u Interactive Brokers. Pro exekuce lze použít software typu MultiCharts či vlastní Python skripty. Což je cesta, kterou jsem šel sám. Investice do zakoupení softwaru či vývoje vlastních Python skriptů se ale vyplatí v momentě, kdy si budete jisti, že daný směr obchodování vám sedí – a to si nejlépe odzkoušíte výše uvedenými hotovými řešeními, které nevyžadují pro spuštění žádné dodatečné časové ani finanční investice. Solidní automatizace u Interactive Brokers dosáhnout i sdíleným skriptem pro vytváření pokročilých bracket příkazů. Viz Ukázka obsloužení intradenní breakout strategie skrz časované příkazy. Výsledky intradenního obchodního systému Výsledky systému komentuji každý týden v přehledu výkonnosti publikovaném ve vláknu Aktuální trhy. Osobně obchoduji strategii na větším kapitálu s drobnou nuací u Interactive Brokers. Zde je strategie součástí mého širšího portfolia, proto výsledky reportuji skrz mé vlastní analytické nástroje. Equity křivka přesně odpovídá mým exekucím v Interactive Brokers. K 28.2.2025 vypadá následovně: Strategii jsem živě spustil v dubnu 2024. Aktuálně mám za sebou u Interactive Brokers 370 obchodů se sharpe ratio 1,20. Dosavadní anualizované zhodnocení cca 16,10 % při drawdownu -7,38 %. Průměrná anualizovaná volatilita cca 11 %. 0TDE opce obchoduji na samostatném účtu, proto naleznete v průběžných komentářích screenshoty přímo z Interactive Brokers. K 28. 2. 2025 vypadají výsledky také velmi solidně: Zhodnocení 40 % za devět měsíců obchodování. Opční breakout strategii lze obchodovat na malém účtu od cca 3 000 dolarů. Průběžně můžete také sledovat mé živé výsledky v rámci Darwinex portfolia (odkaz naleznete v tomto příspěvku). Další vývoj strategie Strategie je postupně rozvíjena: Říjen 2024: Aktuálně řešíme téma zapojení posouvaných stop-lossů. V příspěvku Posouvaný stop-loss u intradenního breakoutu naleznete TradeStation kódy, které aplikaci posouvaného stop-lossu obsahují. Listopad 2024. Posouvaný stop-loss jsme implementovali do autotraderu. Update včetně podrobných statistik dopadu implementace posouvaného stop-lossu na portfolio naleznete v příspěvku Update autotraderu na verzi 0.19 umožňující pracovat s trailing stop-lossem. Kroky k implementaci strategie Pokud nemáte s intradenním tradingem žádné zkušenosti, pak se jako nejvýhodnější jeví cesta spuštění sdílených skriptů u Darwinex Zero, kde nebudete riskovat žádný kapitál, ale velmi realisticky budete zažívat o čem intradenní obchodování je. Vytvořte si účet u Darwinex Zero (není vyžadován žádný kapitál), stáhněte autotrader a spusťte podle instrukcí. Sledujte vývoj systému 2-3 měsíce. Vyhodnocujte, jakou anualizovanou volatilitu jste schopni snést bez toho, aniž by pro vás byl trading příliš vysokou psychickou zátěží. Před obchodováním strategie na reálném účtu je potřeba strategii backtestovat a vytvořit si vlastní nuance, které vám dodají důvěru v živé obchodování. Nainstalujte si TradeStation, zbacktestujte poskytované kódy. V InSample zvažujte drobné modifikace strategie nejlépe na základě zkušeností získaných obchodováním u Darwinex Zero. Své myšlenky a taktiky je ideální diskutovat v uzavřené diskuzi, kde k nim budete získávat zpětnou vazbu vycházející z více než 20 let každodenního tradingu. Naučte se vyhodnocovat výsledky intradenní strategie v kontextu celého portfolia. Pro portfolio analýzu využijte export z TradeStation do portfolio analyzeru. Portfolio analyzer v tuto chvíli pracuje jen s ETF/akciemi, ale pro účely portfolio analýzy není problém použít výkonnost strategie na ETF, byť ji následně budete obchodovat na mikrofutures (výkonnost bude podobná). Zaměřte se zejména na adekvátní nastavení volatility portfolia. Viz lekce Portfolio risk metriky a následně Workshopu profitabilního obchodování A-Z, který máte v rámci Trading Room k dispozici. Jakmile získáte důvěru ve vlastní nuance obchodní strategie, je možné ji obchodovat živě. Bez dalších investic (časových a do softwaru) lze zvolit buď obchodování v TradeStation, nebo skrz 0TDE opcí u Interactive Brokers. Shrnutí Vytvořená a sdílená strategie nepředstavuje žádný svatý grál. Maximálně transparentně ale demonstruje cestu, jak můžete systematický intradenní trading do svého portfolia zařadit a jak ukazují i dosavadní výsledky živého obchodování, jde o způsob tradingu, který dokáže přinášet zajímavá zhodnocení. Před reálným nasazením na skutečný kapitál by měl každý obchodník provést podrobné backtestování strategie s využitím sdílených TradeStation kódů a především otestovat strategii v rámci svého uceleného portfolia (s využitím Trading Room portfolio analyzeru). V této oblasti bude patrně každý bojovat s trochu jinými výzvami. Neváhejte tak své dotazy publikovat do Trading Room, neboť právě o zdolávání podobných výzev skupina je.

Článek je publikován v kategorii Zákulisní orientace. Určen je tak především účastníkům Trading Room, kteří mají přístup ke všem sdíleným odkazům a slouží jako návod, jak se v Trading Room zorientovat v popisované problematice. Je nicméně publikován veřejně, aby si i zájemci o členství v Trading Room mohli udělat před uhrazením kurzovného dobrou představu, co v uzavřené skupině řešíme. Obsah přehledu V tomto článku naleznete základní orientaci pro využití sdíleného know-how a nástrojů pro systematickou strategii intradenního obchodování breakoutů. Obsah: Kontext strategie v portfoliu Vývoj intradenního edge Testování intradenního obchodního systému Obchodování intradenního systému Autotrading futures u Darwinex Zero Autotrading mikrofutures u TradeStation Autotrading 0TDE opcí u Interactive Brokers Autotrading ETF/futures u Interactive Brokers Výsledky intradenního obchodního systému Další vývoj strategie Kroky k implementaci strategie Shrnutí Kontext strategie v portfoliu Intradenní strategie vnímám jako nejnáročnější – na vývoj, exekuci i know-how. Na druhou stranu mohou přinášet do portfolia vysokou diverzifikaci a částečně i dobře fungující zajištění (hedging). Intradenním strategiím se dobře daří v době vysoké volatility, což může být problematické období pro pomalejší strategie (a zejména beta strategie). Nasazení intradenních strategií v portfoliu dává velký smysl, ale je potřeba se připravit na to, že práce s nimi vyžaduje vyšší nároky na testovací infrastrukturu a autotrading. V rámci svého tradingu vnímám intradenní strategie jako „nejvyšší a nejnáročnější“ úroveň celého portfolia. Pokud jste v Trading Room noví, jako rozumné se jeví začít se studiem chytrých beta strategií. To jsou strategie, jejichž cílem je stručně řečeno vydělávat, když trhy obecně rostou a neprodělávat, když trhy padají. Obecně jde o velmi jednoduché (a tudíž robustní) strategie, které není problém exekvovat ručně. V Trading Room naleznete výukový kurz stavby momentum strategie zde. K dispozici je i on-line backtester, ve kterém můžete zkoušet svá vlastní vylepšení strategie. Z publikovaných signálů jde o strategie SMO NDX a Monday Buyer. Chytré beta strategie jsou dobré jak pro seznamování s trhy, tak coby fundamentální kameny živého portfolia. Sám plánuji v roce 2025 zvyšovat své alokace v chytrých beta strategiích . Jakmile je položen v portfoliu základní fundament v podobě chytrých beta strategií, lze se vrhnout do agresivnějších stylů obchodování. Jako například intradenních alpha strategií, jejichž vývoji jsme zasvětili v Trading Room rok 2024. Vývoj intradenního edge V Trading Room jsme intradenní strategii vyvíjeli zcela od nuly, a můžete tak získat představu, jak v podobných krocích postupovat. Vývoj probíhal ve vláknu Hledání edge. Určitě je dobré prostudovat první příspěvky vlákna, kde se hledání edge věnujeme koncepčně. Podstatný je pak příspěvek definování principu obsahující i spustitelný analyzer pracující s intradenními daty a vyhodnocující základní principy, které nás mohou dovést k profitabilní strategii. Následně jsme způsob hledání edge předělali do Colabu, což je bezplatné prostředí, ve kterém nástroj můžete používat všichni bez toho, aniž byste museli cokoliv instalovat. Odkaz na nástroj včetně video tutoriálu naleznete v tomto příspěvku. Používání podobných nástrojů není pro spuštění vytvořeného intradenního systému nezbytné, ale může být výhodné pochopit, jak jsme se k systému dostali a jak si můžete vytvořit další systémy. Podrobný popis prvního rámce vytvářeného intradenního systému naleznete v tomto příspěvku. Sdílené jsou zde i první výsledky na trzích ropa, zlato, Russell 2000, S&P 500, Nasdaq 100 a Dow Jones, které můžete nahrát do portfolio analyzátoru dashboardu a sledovat korelace s jinými obchodovanými systémy. Portfolio analýza je v tomto ohledu klíčový krok. Naší obchodní filozofií je nevyvíjet přeoptimalizované systémy na jednotlivých trzích, ale pracovat s jednoduchými obchodními systémy, které sami o sobě nemusí mít extrémní výkonnost, ale dobře a robustně fungují jako celek. Testování intradenního obchodního systému Intradenní systémy jsou náročnější na backtestování. Potřebujeme minimálně pracovat s intradenními daty, která nejsou v případě burzovních trhů běžně bezplatně dostupná. Jako nástroj s nejvhodnějším poměrem cena/výkon se nám jeví TradeStation. Je to broker nabízející zdarma pokročilou analytickou platformu obsahující ohromné množství historických dat (intradenních, denních atd.). Řada Trading Room členů používá TradeStation jen pro backtestování. Pro tyto účely stačí 15 minut zpožděná data, která jsou zdarma. Cenově se pak TradeStation pohybuje v řádu 10-15 dolarů měsíčně bez toho, aniž by bylo třeba účet fundovat. První kódy k backtestování intradenního systému naleznete v tomto příspěvku. A to spolu s video tutoriálem, jak je v TradeStation spouštět. Finální sdílené TradeStation kódy jsou k dispozici v příspěvku Finální kód breakout edge 1. Chcete-li se reálně pustit do intradenního obchodování systematických strategií, měli byste si sami kódy v TradeStation zbacktestovat a pracovat na vlastním dalším rozvoji strategie v intencích diskutovaných informací. Hledáte cestu, jak se dostat ke konzistentním profitům? Rádi byste i v aktuálním kontextu obchodovali stabilně a bez emocí? Určitě si přečtěte novou knihu Od myšlenky k reálným obchodům Implementujte již od samotného začátku své praxe důležité systematické procesy a správné myšlení, které výrazně zvyšuje šance na stabilně profitabilní obchodování. Inspirujte se, jak trading dělat jinak a lépe. Backtesty z TradeStation je možné konvertovat v dashboardu a provádět na nich s využitím Trading Room analyzeru portfolio analýzu. Obchodování intradenního systému Vyvinutý obchodní systém je použitelný na akciové indexy, drahé kovy, energie, kryptoměny a další. Obchodovat jej lze s širokou škálou instrumentů – ETF, CFD, futures. Pravidla jsou plně diskutována a jsou mechanická, tedy 100% replikovatelná bez jakéhokoliv subjektivního posuzování. Systém lze obchodovat ručně, což by ale vyžadovalo každodenní sledování grafů po otevření trhů. To pravděpodobně není to, čemu bychom coby efektivní tradeři chtěli věnovat čas. Většina obchodníků v Trading Room tak systém obchoduje automatizovaně. V tomto směru se nabízí hned několik cest: Autotrading futures u Darwinex Zero Můžete využít sdílený autotrader (plně otevřený Python kód, který lze jak jednoduše spouštět, tak později i snadno modifikovat pro vlastní účely). Průběžně aktualizované verze si můžete stahovat zde. Vlákno obsahuje i návod, jak autotrader rozběhat. Darwinex zero je služba, kde se obchoduje bez vlastního kapitálu s možností získávat reálné podíly ze zisku. Podrobně viz článek Jak v tradingu vydělávat miliony a neriskovat své peníze. Do získání výplaty z podílu na zisku se za službu platí, ovšem i tak se služba jeví jako ideální start do automatizovaného daytradingu. Zejména pokud toho o intradenním obchodování zatím moc nevíte a chcete jen spustit hotové řešení a učit se průběžně s tím, jak budete od trhu získávat zpětnou vazbu (kterou pak můžete postupně zapracovat do vlastních vylepšovaných verzí systému). V Darwinex Zero budete zažívat podobné emoce jako u běžného live tradingu, ovšem s nulovým riskem – první živé zkušenosti vás nebudou stát více, než je předplatné Darwinex Zero. Autotrading mikrofutures u TradeStation Nejsnadnější cestou, jak intradenní obchodování rozběhat na vlastním účtu, je obchodovat u TradeStation se sdílenými kódy. Pro futures je naleznete v příspěvku Breakout edge a využití emini futures. Autotrading 0TDE opcí u Interactive Brokers Logiku breakout systému jsme v Trading Room aplikovali na obchodování 0TDE opcí. Jak to funguje popisujeme v minikurzu Systematické obchodování opcí. Výhoda 0TDE opcí je, že je lze obchodovat s malými účty (pár tisíc dolarů). V Trading Room je sdílen připravený hotový autotrader, který můžete využít (opět otevřený Python skript, který je případně snadno modifikovatelný). Aktuální verzi ke stažení naleznete v prvním příspěvku vlákna Opční breakout autotrader skript. Sám stejný autotrader používám k živému obchodování. Autotrading ETF/futures u Interactive Brokers Strategii lze samozřejmě obchodovat i na ETF a futures u Interactive Brokers. Pro exekuce lze použít software typu MultiCharts či vlastní Python skripty. Což je cesta, kterou jsem šel sám. Investice do zakoupení softwaru či vývoje vlastních Python skriptů se ale vyplatí v momentě, kdy si budete jisti, že daný směr obchodování vám sedí – a to si nejlépe odzkoušíte výše uvedenými hotovými řešeními, které nevyžadují pro spuštění žádné dodatečné časové ani finanční investice. Solidní automatizace u Interactive Brokers dosáhnout i sdíleným skriptem pro vytváření pokročilých bracket příkazů. Viz Ukázka obsloužení intradenní breakout strategie skrz časované příkazy. Výsledky intradenního obchodního systému Výsledky systému komentuji každý týden v přehledu výkonnosti publikovaném ve vláknu Aktuální trhy. Osobně obchoduji strategii na větším kapitálu s drobnou nuací u Interactive Brokers. Zde je strategie součástí mého širšího portfolia, proto výsledky reportuji skrz mé vlastní analytické nástroje. Equity křivka přesně odpovídá mým exekucím v Interactive Brokers. K 28.2.2025 vypadá následovně: Strategii jsem živě spustil v dubnu 2024. Aktuálně mám za sebou u Interactive Brokers 370 obchodů se sharpe ratio 1,20. Dosavadní anualizované zhodnocení cca 16,10 % při drawdownu -7,38 %. Průměrná anualizovaná volatilita cca 11 %. 0TDE opce obchoduji na samostatném účtu, proto naleznete v průběžných komentářích screenshoty přímo z Interactive Brokers. K 28. 2. 2025 vypadají výsledky také velmi solidně: Zhodnocení 40 % za devět měsíců obchodování. Opční breakout strategii lze obchodovat na malém účtu od cca 3 000 dolarů. Průběžně můžete také sledovat mé živé výsledky v rámci Darwinex portfolia (odkaz naleznete v tomto příspěvku). Další vývoj strategie Strategie je postupně rozvíjena: Říjen 2024: Aktuálně řešíme téma zapojení posouvaných stop-lossů. V příspěvku Posouvaný stop-loss u intradenního breakoutu naleznete TradeStation kódy, které aplikaci posouvaného stop-lossu obsahují. Listopad 2024. Posouvaný stop-loss jsme implementovali do autotraderu. Update včetně podrobných statistik dopadu implementace posouvaného stop-lossu na portfolio naleznete v příspěvku Update autotraderu na verzi 0.19 umožňující pracovat s trailing stop-lossem. Kroky k implementaci strategie Pokud nemáte s intradenním tradingem žádné zkušenosti, pak se jako nejvýhodnější jeví cesta spuštění sdílených skriptů u Darwinex Zero, kde nebudete riskovat žádný kapitál, ale velmi realisticky budete zažívat o čem intradenní obchodování je. Vytvořte si účet u Darwinex Zero (není vyžadován žádný kapitál), stáhněte autotrader a spusťte podle instrukcí. Sledujte vývoj systému 2-3 měsíce. Vyhodnocujte, jakou anualizovanou volatilitu jste schopni snést bez toho, aniž by pro vás byl trading příliš vysokou psychickou zátěží. Před obchodováním strategie na reálném účtu je potřeba strategii backtestovat a vytvořit si vlastní nuance, které vám dodají důvěru v živé obchodování. Nainstalujte si TradeStation, zbacktestujte poskytované kódy. V InSample zvažujte drobné modifikace strategie nejlépe na základě zkušeností získaných obchodováním u Darwinex Zero. Své myšlenky a taktiky je ideální diskutovat v uzavřené diskuzi, kde k nim budete získávat zpětnou vazbu vycházející z více než 20 let každodenního tradingu. Naučte se vyhodnocovat výsledky intradenní strategie v kontextu celého portfolia. Pro portfolio analýzu využijte export z TradeStation do portfolio analyzeru. Portfolio analyzer v tuto chvíli pracuje jen s ETF/akciemi, ale pro účely portfolio analýzy není problém použít výkonnost strategie na ETF, byť ji následně budete obchodovat na mikrofutures (výkonnost bude podobná). Zaměřte se zejména na adekvátní nastavení volatility portfolia. Viz lekce Portfolio risk metriky a následně Workshopu profitabilního obchodování A-Z, který máte v rámci Trading Room k dispozici. Jakmile získáte důvěru ve vlastní nuance obchodní strategie, je možné ji obchodovat živě. Bez dalších investic (časových a do softwaru) lze zvolit buď obchodování v TradeStation, nebo skrz 0TDE opcí u Interactive Brokers. Shrnutí Vytvořená a sdílená strategie nepředstavuje žádný svatý grál. Maximálně transparentně ale demonstruje cestu, jak můžete systematický intradenní trading do svého portfolia zařadit a jak ukazují i dosavadní výsledky živého obchodování, jde o způsob tradingu, který dokáže přinášet zajímavá zhodnocení. Před reálným nasazením na skutečný kapitál by měl každý obchodník provést podrobné backtestování strategie s využitím sdílených TradeStation kódů a především otestovat strategii v rámci svého uceleného portfolia (s využitím Trading Room portfolio analyzeru). V této oblasti bude patrně každý bojovat s trochu jinými výzvami. Neváhejte tak své dotazy publikovat do Trading Room, neboť právě o zdolávání podobných výzev skupina je. -

Časování návratu k průměru pomocí implikované volatility

článek: publikoval/-a petr v rubrice Obchodní strategie: průvodce mými obchodními plány

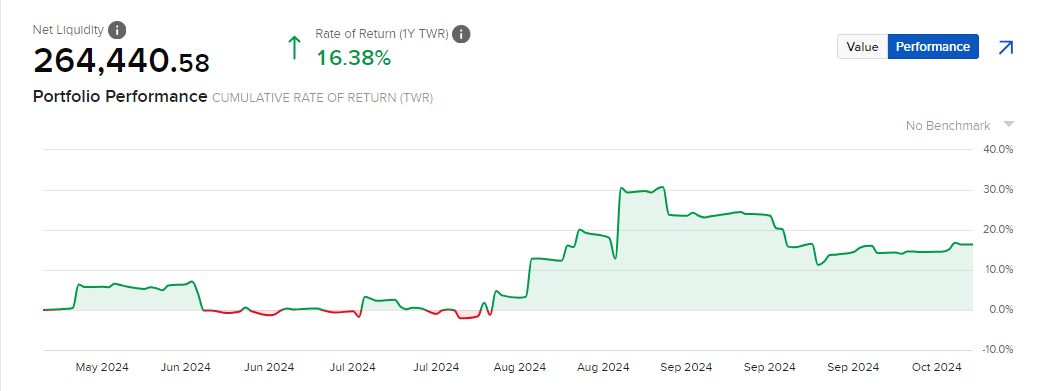

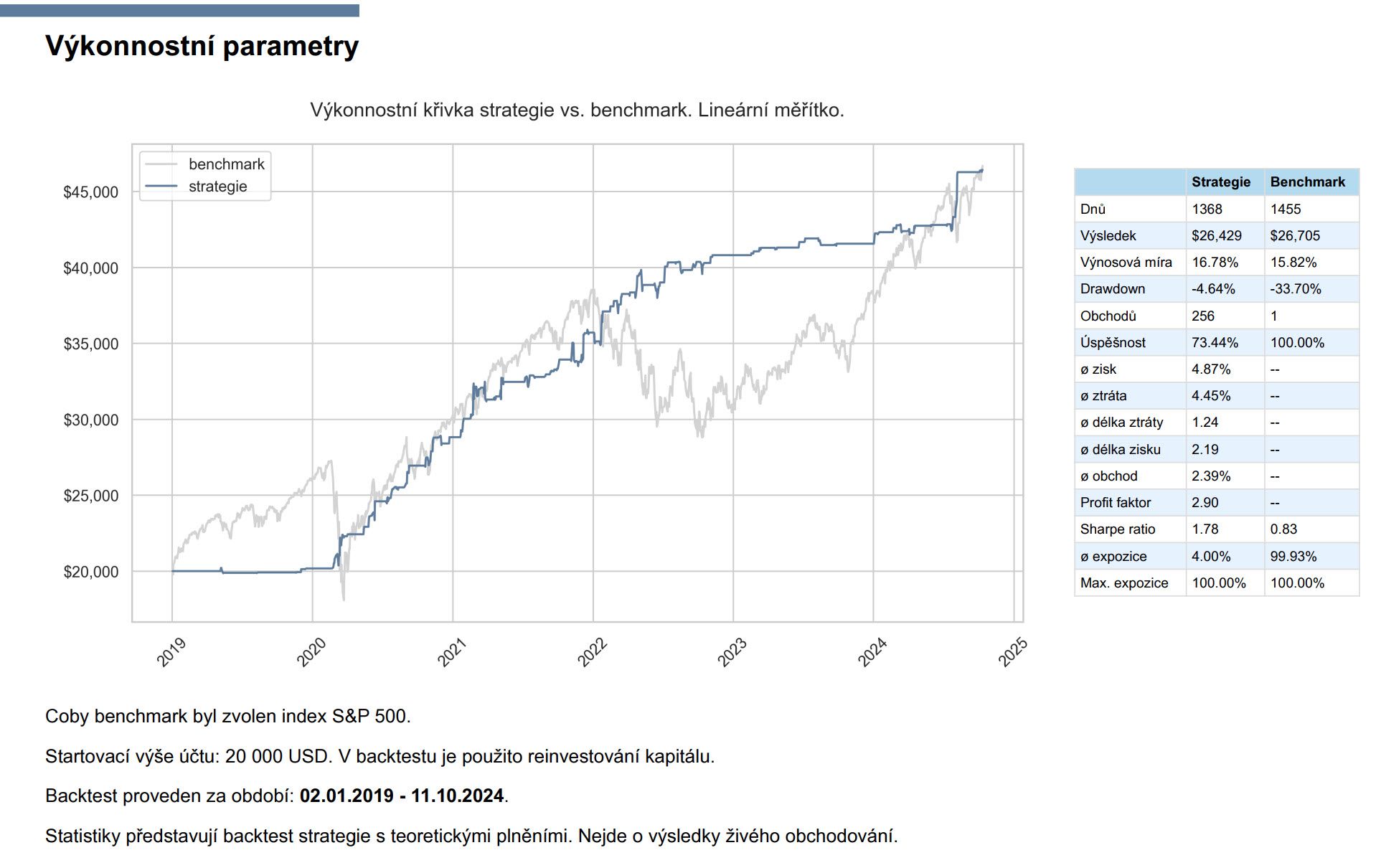

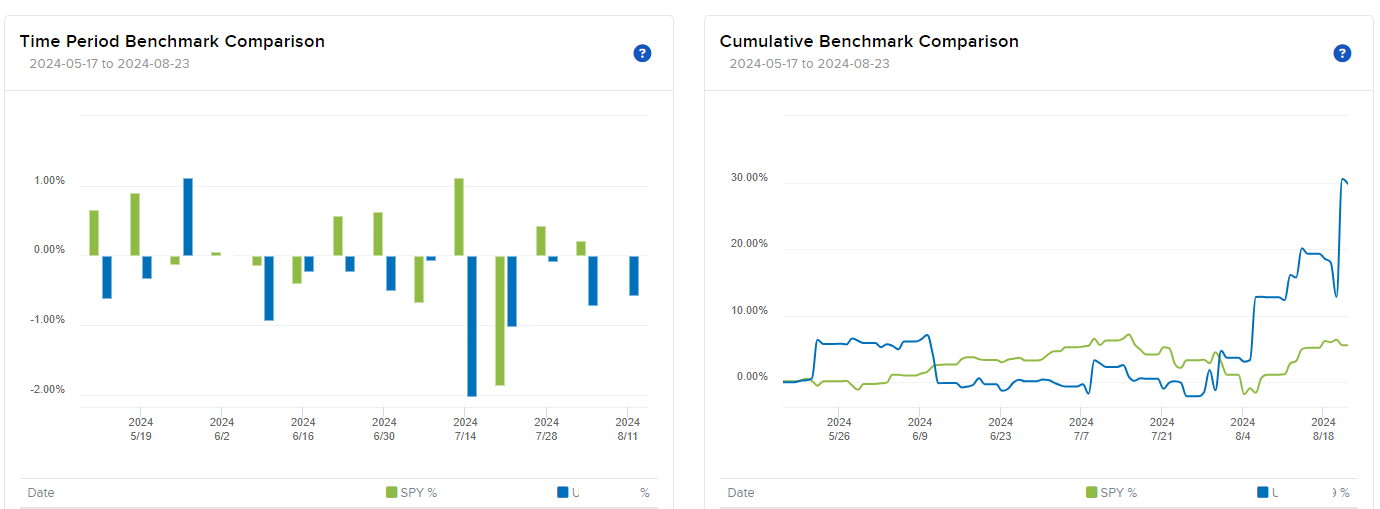

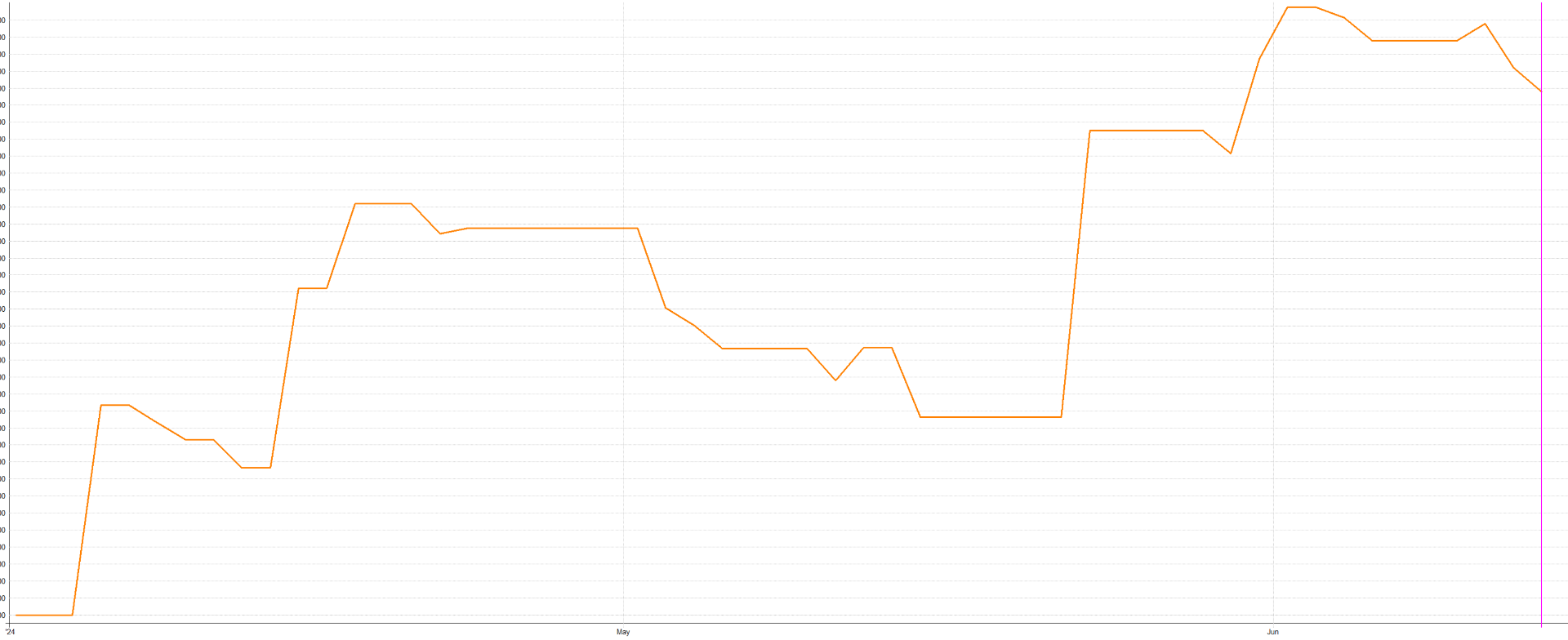

Jedním z tradičních přístupů v systematickém obchodování s akciemi je strategie návratu k průměru (mean reversion). Tato strategie se zaměřuje na situace, kdy cena akcie dočasně vybočuje od své průměrné hodnoty a očekává se, že se brzy vrátí k normálu. Tradičně se pro časování vstupů používají nástroje technické analýzy. V dnešním článku se s vámi podělím o svůj inovativní přístup k časování vstupů vycházejících z očekávání opčních obchodníků. Obsah: Co je implikovaná volatilita? Co je realizovaná volatilita? Využití implikované volatility ve strategii návratu k průměru Praktické zkušenosti s obchodováním systému Dlouhodobý backtest systému Kombinace mean reversion systémů založených na implikované a realizované volatilitě Shrnutí Co je implikovaná volatilita? Pro časování vstupů a výstupů v rámci dnes popisované strategie budeme pracovat s tzv. implikovanou volatilitou (IV). Hodnota vyjadřuje očekávání obchodníků ohledně budoucích pohybů cen akcií odvozenou z cen opčních kontraktů. Tato volatilita se obvykle počítá na základě opcí s expirací přibližně 30 dnů a poskytuje představu o tom, jaké cenové pohyby mohou investoři v dané akcii očekávat v následujícím období. Pro využití IV nepracujeme s opcemi. Jde jednoduše o jedinou hodnotu, kterou stahujeme od svého poskytovatele dat. Pokud je například implikovaná volatilita akcie 15 %, znamená to, že trh očekává, že se cena této akcie bude během následujícího roku pohybovat o ±15 % kolem své aktuální hodnoty s 68% pravděpodobností (v rámci jedné standardní odchylky). Implikovaná volatilita je prakticky takový VIX index, ale pro jednotlivé akcie. Co je realizovaná volatilita? Realizovaná volatilita (historická volatilita) naopak vyjadřuje skutečné pohyby ceny akcie v minulosti. Zatímco implikovaná volatilita předpovídá budoucí pohyby na základě cen opcí, realizovaná volatilita se počítá z historických dat cenových pohybů akcií. Pro výpočet se běžně používá například indikátor Average True Range. Realizovaná volatilita je retrospektivní měřítko toho, jak moc se cena trhu skutečně měnila v určitém časovém období. Mnoho mean reversion strategií tradičně využívá právě realizovanou volatilitu k identifikaci momentů, kdy došlo k neobvyklým cenovým výkyvům, které pravděpodobně neodpovídají průměrnému chování dané akcie. Využití implikované volatility ve strategii návratu k průměru Mean reversion systémy využívající implikovanou volatilitu mohou být extrémně jednoduché. Sám postupuji následovně: Stahuji hodnoty implikované volatility pro jednotlivé akcie z Interactive Brokers. Porovnávám denní cenový pohyb s hodnotou denní implikované volatility. Pokud pokles akcie za jediný den překročí hranici denní implikované volatility, může to signalizovat, že trh ovládla panika a akcie se po zklidnění situace vrátí k průměru. Takové trhy nakupuji. Je-li systém v dlouhé pozici, snaží se vystoupit na profit targetu odvozeném z hodnoty denní implikované volatility – ta nám napovídá, jaký může být přibližně denní rozkmit trhu. Praktické zkušenosti s obchodováním systému Long mean reversion systém založený na porovnání denního pohybu s implikovanou volatilitou obchoduji živě od března 2024. Systém, kterému říkám DEEPDIP, obchoduji v rámci portfolia na svém větším účtu u Interactive Brokers. Systém mám nastavený tak, že čeká na extrémnější situace a neobchoduje tak příliš často. Od spuštění jsem živě zobchodoval 17 obchodů s anualizovaným zhodnocením 10,19 % při drawdownu -2,52 %. Sharpe ratio mých živých obchodů je 1,89. Zhodnocení systém dosáhl při průměrném využití 3,84 % kapitálu. Což je z mého pohledu opravdu excelentní. Takto vypadal jeden z posledních obchodů: Jde o typický mean reversion obchod, ve kterém je pozice otevřena maximálně několik dnů. Dlouhodobý backtest systému Na základě svých pozitivních zkušeností se systémem jsem DEEPDIP zařadil do systémů sdílených v dashboardu Trading Room. K dispozici jsou zde nyní úplně stejné signály, které sám zadávám do trhu. Zde je kopie backtestu z dashboardu Trading Room: Od roku 2019 je hypotetická (backtest) výkonnost systému srovnatelná s výkonností S&P 500, ovšem při podstatně nižším drawdownu (DEEPDIP -4,68 %, S&P 500 -33,70 %) a zejména při výrazně nižší alokaci kapitálu. Pro dosažení výnosů využíval DEEPDIP kapitál jen ze 4 %! Systém tak lze efektivně kombinovat do systematických portfolií s dalšími systémy. Kombinace mean reversion systémů založených na implikované a realizované volatilitě Využití implikované volatility k časování krátkodobých akciových obchodů je zajímavé i z toho důvodu, že vstupy bývají v úplně jiných situacích než při časování skrz realizovanou volatilitu. Analýza mých živých výsledků z roku 2024 ukazuje, že výsledky z long mean reversion strategie založené na implikované volatilitě a výsledky z long mean revision strategie založené na realizované volatilitě mají velmi nízkou a navíc negativní korelaci. Konkrétně jde o hodnotu -0,28. Sám tak ve svém US portfoliu obchoduji 3 mean reversion systémy – MR3000L (long systém vstupující na základě realizované volatility), MR3000S (short systém vstupující na základě realizované volatility) a DEEPDIP (long systém vstupující na základě implikované volatility). Signály všech systémů tak, jak je obchoduji, sdílím v Trading Room. MR3000 Long/Short je navíc k dispozici jako hotový swingový systém (viz - Swingový simple mean reversion (SMR) systém – „hotové kódy“). A takto vypadají mé živé výsledky tohoto „mean reversion portfolia“. Jde o skutečná plnění z Interactive Brokers mých reálných obchodů, které jsem jen přepočítal na kapitál 10 000 USD a alokaci přidělenou pouze těmto systémům: Černá linka představuje výkonnost „mean reversion“ miniportfolia, oranžová benchmark v podobě držení SPY. Při takto volených váhách (kdy bych měl v portfoliu jen tři mean reversion systémy) by tedy mé portfolio obchodovalo po započtení skluzů a poplatků podobně jako S&P 500, podstatné ovšem je, že průměrně alokovaný kapitál byl jen 32 %. Cca 70 % kapitálu bych mohl dále využívat v jiných systémech! Což je to, co přesně v rámci svého obchodování dělám. Stejný kapitál sdílený s mean reversion strategiemi ještě využívám v rámci momentum strategií a také v rámci intradenních strategií. Shrnutí Použití implikované volatility v obchodování návratu k průměru představuje podle mého názoru zajímavou alternativu k tradičním přístupům založeným na technické analýze a realizované volatilitě. Na rozdíl od realizované volatility, která se zaměřuje na minulost, implikovaná volatilita poskytuje představu o budoucích očekáváních trhu, a může tak pomoci lépe načasovat vstupy do obchodů. Tato metoda je obzvláště zajímavá v obdobích zvýšené volatility, kdy jsou cenové pohyby trhem výrazně podhodnoceny nebo nadhodnoceny. Osobně jsem se zatím nikdy s podobným využitím implikované volatility nesetkal a rozhodně si myslím, že tato cesta stojí za využití. Cesta k systému navíc není složitá. To hlavní, co dělám, je porovnání aktuálního poklesu trhu s implikovanou volatilitou stahovanou k jednotlivým akciím z Interactive Brokers. Pokud chcete systém využívat bez jakýchkoliv časových investic, zvažte práci se stejnou strategií, se kterou sám pracuji. Kompletní backtesty a své signály sdílím v rámci dashboardu Trading Room (spolu s dalšími strategiemi, se kterými obchoduji). Registrovat se můžete do Trading Room zde.

Jedním z tradičních přístupů v systematickém obchodování s akciemi je strategie návratu k průměru (mean reversion). Tato strategie se zaměřuje na situace, kdy cena akcie dočasně vybočuje od své průměrné hodnoty a očekává se, že se brzy vrátí k normálu. Tradičně se pro časování vstupů používají nástroje technické analýzy. V dnešním článku se s vámi podělím o svůj inovativní přístup k časování vstupů vycházejících z očekávání opčních obchodníků. Obsah: Co je implikovaná volatilita? Co je realizovaná volatilita? Využití implikované volatility ve strategii návratu k průměru Praktické zkušenosti s obchodováním systému Dlouhodobý backtest systému Kombinace mean reversion systémů založených na implikované a realizované volatilitě Shrnutí Co je implikovaná volatilita? Pro časování vstupů a výstupů v rámci dnes popisované strategie budeme pracovat s tzv. implikovanou volatilitou (IV). Hodnota vyjadřuje očekávání obchodníků ohledně budoucích pohybů cen akcií odvozenou z cen opčních kontraktů. Tato volatilita se obvykle počítá na základě opcí s expirací přibližně 30 dnů a poskytuje představu o tom, jaké cenové pohyby mohou investoři v dané akcii očekávat v následujícím období. Pro využití IV nepracujeme s opcemi. Jde jednoduše o jedinou hodnotu, kterou stahujeme od svého poskytovatele dat. Pokud je například implikovaná volatilita akcie 15 %, znamená to, že trh očekává, že se cena této akcie bude během následujícího roku pohybovat o ±15 % kolem své aktuální hodnoty s 68% pravděpodobností (v rámci jedné standardní odchylky). Implikovaná volatilita je prakticky takový VIX index, ale pro jednotlivé akcie. Co je realizovaná volatilita? Realizovaná volatilita (historická volatilita) naopak vyjadřuje skutečné pohyby ceny akcie v minulosti. Zatímco implikovaná volatilita předpovídá budoucí pohyby na základě cen opcí, realizovaná volatilita se počítá z historických dat cenových pohybů akcií. Pro výpočet se běžně používá například indikátor Average True Range. Realizovaná volatilita je retrospektivní měřítko toho, jak moc se cena trhu skutečně měnila v určitém časovém období. Mnoho mean reversion strategií tradičně využívá právě realizovanou volatilitu k identifikaci momentů, kdy došlo k neobvyklým cenovým výkyvům, které pravděpodobně neodpovídají průměrnému chování dané akcie. Využití implikované volatility ve strategii návratu k průměru Mean reversion systémy využívající implikovanou volatilitu mohou být extrémně jednoduché. Sám postupuji následovně: Stahuji hodnoty implikované volatility pro jednotlivé akcie z Interactive Brokers. Porovnávám denní cenový pohyb s hodnotou denní implikované volatility. Pokud pokles akcie za jediný den překročí hranici denní implikované volatility, může to signalizovat, že trh ovládla panika a akcie se po zklidnění situace vrátí k průměru. Takové trhy nakupuji. Je-li systém v dlouhé pozici, snaží se vystoupit na profit targetu odvozeném z hodnoty denní implikované volatility – ta nám napovídá, jaký může být přibližně denní rozkmit trhu. Praktické zkušenosti s obchodováním systému Long mean reversion systém založený na porovnání denního pohybu s implikovanou volatilitou obchoduji živě od března 2024. Systém, kterému říkám DEEPDIP, obchoduji v rámci portfolia na svém větším účtu u Interactive Brokers. Systém mám nastavený tak, že čeká na extrémnější situace a neobchoduje tak příliš často. Od spuštění jsem živě zobchodoval 17 obchodů s anualizovaným zhodnocením 10,19 % při drawdownu -2,52 %. Sharpe ratio mých živých obchodů je 1,89. Zhodnocení systém dosáhl při průměrném využití 3,84 % kapitálu. Což je z mého pohledu opravdu excelentní. Takto vypadal jeden z posledních obchodů: Jde o typický mean reversion obchod, ve kterém je pozice otevřena maximálně několik dnů. Dlouhodobý backtest systému Na základě svých pozitivních zkušeností se systémem jsem DEEPDIP zařadil do systémů sdílených v dashboardu Trading Room. K dispozici jsou zde nyní úplně stejné signály, které sám zadávám do trhu. Zde je kopie backtestu z dashboardu Trading Room: Od roku 2019 je hypotetická (backtest) výkonnost systému srovnatelná s výkonností S&P 500, ovšem při podstatně nižším drawdownu (DEEPDIP -4,68 %, S&P 500 -33,70 %) a zejména při výrazně nižší alokaci kapitálu. Pro dosažení výnosů využíval DEEPDIP kapitál jen ze 4 %! Systém tak lze efektivně kombinovat do systematických portfolií s dalšími systémy. Kombinace mean reversion systémů založených na implikované a realizované volatilitě Využití implikované volatility k časování krátkodobých akciových obchodů je zajímavé i z toho důvodu, že vstupy bývají v úplně jiných situacích než při časování skrz realizovanou volatilitu. Analýza mých živých výsledků z roku 2024 ukazuje, že výsledky z long mean reversion strategie založené na implikované volatilitě a výsledky z long mean revision strategie založené na realizované volatilitě mají velmi nízkou a navíc negativní korelaci. Konkrétně jde o hodnotu -0,28. Sám tak ve svém US portfoliu obchoduji 3 mean reversion systémy – MR3000L (long systém vstupující na základě realizované volatility), MR3000S (short systém vstupující na základě realizované volatility) a DEEPDIP (long systém vstupující na základě implikované volatility). Signály všech systémů tak, jak je obchoduji, sdílím v Trading Room. MR3000 Long/Short je navíc k dispozici jako hotový swingový systém (viz - Swingový simple mean reversion (SMR) systém – „hotové kódy“). A takto vypadají mé živé výsledky tohoto „mean reversion portfolia“. Jde o skutečná plnění z Interactive Brokers mých reálných obchodů, které jsem jen přepočítal na kapitál 10 000 USD a alokaci přidělenou pouze těmto systémům: Černá linka představuje výkonnost „mean reversion“ miniportfolia, oranžová benchmark v podobě držení SPY. Při takto volených váhách (kdy bych měl v portfoliu jen tři mean reversion systémy) by tedy mé portfolio obchodovalo po započtení skluzů a poplatků podobně jako S&P 500, podstatné ovšem je, že průměrně alokovaný kapitál byl jen 32 %. Cca 70 % kapitálu bych mohl dále využívat v jiných systémech! Což je to, co přesně v rámci svého obchodování dělám. Stejný kapitál sdílený s mean reversion strategiemi ještě využívám v rámci momentum strategií a také v rámci intradenních strategií. Shrnutí Použití implikované volatility v obchodování návratu k průměru představuje podle mého názoru zajímavou alternativu k tradičním přístupům založeným na technické analýze a realizované volatilitě. Na rozdíl od realizované volatility, která se zaměřuje na minulost, implikovaná volatilita poskytuje představu o budoucích očekáváních trhu, a může tak pomoci lépe načasovat vstupy do obchodů. Tato metoda je obzvláště zajímavá v obdobích zvýšené volatility, kdy jsou cenové pohyby trhem výrazně podhodnoceny nebo nadhodnoceny. Osobně jsem se zatím nikdy s podobným využitím implikované volatility nesetkal a rozhodně si myslím, že tato cesta stojí za využití. Cesta k systému navíc není složitá. To hlavní, co dělám, je porovnání aktuálního poklesu trhu s implikovanou volatilitou stahovanou k jednotlivým akciím z Interactive Brokers. Pokud chcete systém využívat bez jakýchkoliv časových investic, zvažte práci se stejnou strategií, se kterou sám pracuji. Kompletní backtesty a své signály sdílím v rámci dashboardu Trading Room (spolu s dalšími strategiemi, se kterými obchoduji). Registrovat se můžete do Trading Room zde. -

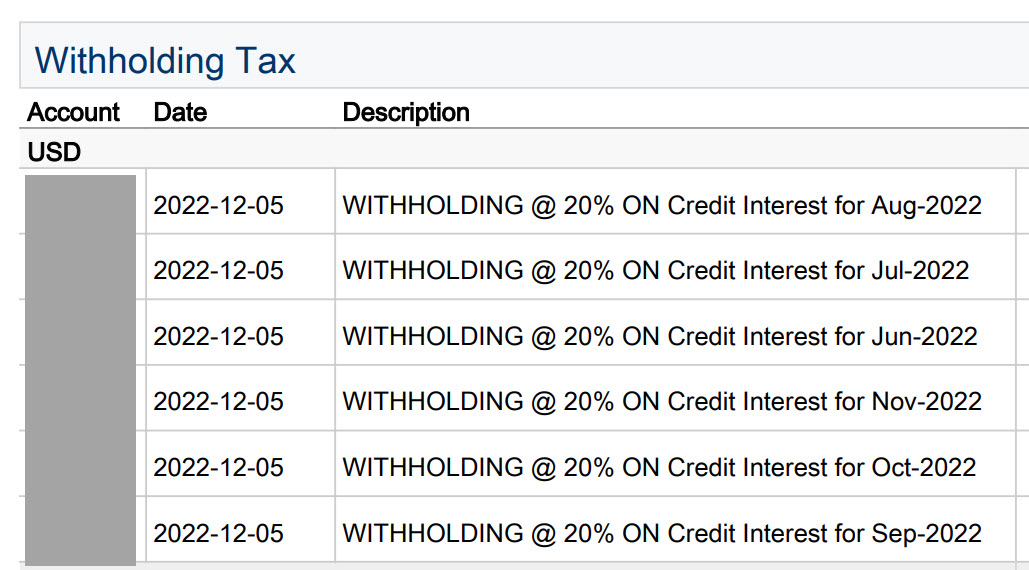

Aktualizováno 6. 10. 2024: V rámci Interactive Brokers lze mít dnes účty v několika evropských zemích, retailové účty jsou však vesměs dnes vedeny v Irsku. Do Irska byly převedeny také účty, které byly původně založeny v Maďarsku. Máte-li tedy účet u Interactive Brokers, s vysokou pravděpodobností jej budete mít vedený v Irsku. A k irskému účtu se váže jeden důležitý administrativní úkon, který byste neměli odkládat. Je třeba odeslat potvrzený formulář 8-3-6, jinak vám bude IB strhávat 20% daň z úroků. Jakmile formulář dodáte, je daň 0 % (protože ČR má s Irskem smlouvu o zamezení dvojího zdanění). To, že Interactive Brokers daň zadržuje a o jaké částky jde, je patrné z výpisu. Na něm hledejte část „Witholding Tax“: Daň je strhávána měsíčně. Stačí se tedy podívat do posledního měsíčního výpisu. Pokud vám IB peníze strhává, není nic ztraceno. Lze požádat o vrácení peněz. Zamezení strhávání 20% daně Aby IB daň nestrhávalo, je potřeba v nastavení účtu zvolit Tax > Irish Interest Income Witholding Status a inicializovat proces osvobození od daně: Následně přijde výzva k vyplnění a dodání formuláře 8-3-6. Ten naleznete na této adrese: https://ibkr.info/system/files/file/Form_8-3-6__Interest_-_Zero_Interest_Under_DTA_-_Czech_Republic.pdf Formulář je velmi jednoduchý. Vyplňuje se tam jen jméno, adresa, rodné číslo a pro koho je potvrzení vystaveno: Formulář je potřeba v části 2 nechat potvrdit od českého Finančního úřadu. Podle dostupných referencí ostatních traderů s tím není problém. Osobně jsem si ale sám nechal od FÚ vystavit potvrzení o daňovém domicilu, ten k žádosti přiložil a zafungovalo to také. Potvrzení za správní poplatek 100 Kč vystaví Finanční úřad. Určitě bude možné potvrzení získat po osobní návštěvě Finančního úřadu. Osobně podobné záležitosti nejraději vyřizuji datovou schránkou a pro žádost jsem použil tento tiskopis: https://www.financnisprava.cz/assets/cs/prilohy/ms-prime-dane/P4_Vzor_zadosti_FO.pdf Pokud jste občany ČR, není jistě nutné formulář příliš vyplňovat – v zásadě je určen pro cizince. Správní poplatek 100 Kč jsem poslal na pražský Finanční úřad, pod který spadám – účty FÚ naleznete na adrese https://www.financnisprava.cz/assets/cs/prilohy/d-placeni-dani/bankovni_ucty_2021_Priloha_1.pdf a pro správný poplatek je potřeba použít prefix 3711. Finanční úřad následně vydává „Potvrzení o daňovém domicilu“, které je vícejazyčné a můžeme jej použít jako přílohu k formuláři 8-3-6. Následně již jen stačí poslat vyplněné dokumenty (formulář 8-3-6 plus potvrzení FÚ) do Interactive Brokers. Vrácení již stržených peněz Poslání formuláře 8-3-6 zajistí, že Interactive Brokers již nebude daň strhávat. O již stržené peníze je ale třeba požádat irský daňový úřad. Osobně jsem posílal e-mail na adresu intclaims@revenue.ie ve znění: Formulář R185 poskytuje Interactive Brokers a obsahuje přesnou částku stržených peněz. Najdete jej v daňových formulářích. Potvrzení o daňové rezidenci jsem posílal stejné, co do IB - tedy dokument, který mi přišel datovou schránkou z českého FÚ. Formulář IC7 je k dispozici na adrese: https://www.revenue.ie/en/self-assessment-and-self-employment/documents/form-ic7.pdf. Kromě adresy banky a našich osobních údajů je třeba ještě odpovědět na několik otázek. Já vyplnil: Vy samozřejmě musíte vyplnit vlastní datum první platby (otázka 5). Poté, co jsem e-mail na intclaims@revenue.ie odeslal, jsem obratem dostal potvrzení, že dokumenty přijali. Pak se několik měsíců nic nedělo, aby následně peníze dorazily na můj eurový účet. Vrácení stržených peněz tak rozhodně není úplně nejrychlejší proces. Je proto lepší poslat dokument 8-3-6 do IB co nejdříve a zajistit, aby daň vůbec nebyla strhávána.

Aktualizováno 6. 10. 2024: V rámci Interactive Brokers lze mít dnes účty v několika evropských zemích, retailové účty jsou však vesměs dnes vedeny v Irsku. Do Irska byly převedeny také účty, které byly původně založeny v Maďarsku. Máte-li tedy účet u Interactive Brokers, s vysokou pravděpodobností jej budete mít vedený v Irsku. A k irskému účtu se váže jeden důležitý administrativní úkon, který byste neměli odkládat. Je třeba odeslat potvrzený formulář 8-3-6, jinak vám bude IB strhávat 20% daň z úroků. Jakmile formulář dodáte, je daň 0 % (protože ČR má s Irskem smlouvu o zamezení dvojího zdanění). To, že Interactive Brokers daň zadržuje a o jaké částky jde, je patrné z výpisu. Na něm hledejte část „Witholding Tax“: Daň je strhávána měsíčně. Stačí se tedy podívat do posledního měsíčního výpisu. Pokud vám IB peníze strhává, není nic ztraceno. Lze požádat o vrácení peněz. Zamezení strhávání 20% daně Aby IB daň nestrhávalo, je potřeba v nastavení účtu zvolit Tax > Irish Interest Income Witholding Status a inicializovat proces osvobození od daně: Následně přijde výzva k vyplnění a dodání formuláře 8-3-6. Ten naleznete na této adrese: https://ibkr.info/system/files/file/Form_8-3-6__Interest_-_Zero_Interest_Under_DTA_-_Czech_Republic.pdf Formulář je velmi jednoduchý. Vyplňuje se tam jen jméno, adresa, rodné číslo a pro koho je potvrzení vystaveno: Formulář je potřeba v části 2 nechat potvrdit od českého Finančního úřadu. Podle dostupných referencí ostatních traderů s tím není problém. Osobně jsem si ale sám nechal od FÚ vystavit potvrzení o daňovém domicilu, ten k žádosti přiložil a zafungovalo to také. Potvrzení za správní poplatek 100 Kč vystaví Finanční úřad. Určitě bude možné potvrzení získat po osobní návštěvě Finančního úřadu. Osobně podobné záležitosti nejraději vyřizuji datovou schránkou a pro žádost jsem použil tento tiskopis: https://www.financnisprava.cz/assets/cs/prilohy/ms-prime-dane/P4_Vzor_zadosti_FO.pdf Pokud jste občany ČR, není jistě nutné formulář příliš vyplňovat – v zásadě je určen pro cizince. Správní poplatek 100 Kč jsem poslal na pražský Finanční úřad, pod který spadám – účty FÚ naleznete na adrese https://www.financnisprava.cz/assets/cs/prilohy/d-placeni-dani/bankovni_ucty_2021_Priloha_1.pdf a pro správný poplatek je potřeba použít prefix 3711. Finanční úřad následně vydává „Potvrzení o daňovém domicilu“, které je vícejazyčné a můžeme jej použít jako přílohu k formuláři 8-3-6. Následně již jen stačí poslat vyplněné dokumenty (formulář 8-3-6 plus potvrzení FÚ) do Interactive Brokers. Vrácení již stržených peněz Poslání formuláře 8-3-6 zajistí, že Interactive Brokers již nebude daň strhávat. O již stržené peníze je ale třeba požádat irský daňový úřad. Osobně jsem posílal e-mail na adresu intclaims@revenue.ie ve znění: Formulář R185 poskytuje Interactive Brokers a obsahuje přesnou částku stržených peněz. Najdete jej v daňových formulářích. Potvrzení o daňové rezidenci jsem posílal stejné, co do IB - tedy dokument, který mi přišel datovou schránkou z českého FÚ. Formulář IC7 je k dispozici na adrese: https://www.revenue.ie/en/self-assessment-and-self-employment/documents/form-ic7.pdf. Kromě adresy banky a našich osobních údajů je třeba ještě odpovědět na několik otázek. Já vyplnil: Vy samozřejmě musíte vyplnit vlastní datum první platby (otázka 5). Poté, co jsem e-mail na intclaims@revenue.ie odeslal, jsem obratem dostal potvrzení, že dokumenty přijali. Pak se několik měsíců nic nedělo, aby následně peníze dorazily na můj eurový účet. Vrácení stržených peněz tak rozhodně není úplně nejrychlejší proces. Je proto lepší poslat dokument 8-3-6 do IB co nejdříve a zajistit, aby daň vůbec nebyla strhávána. -

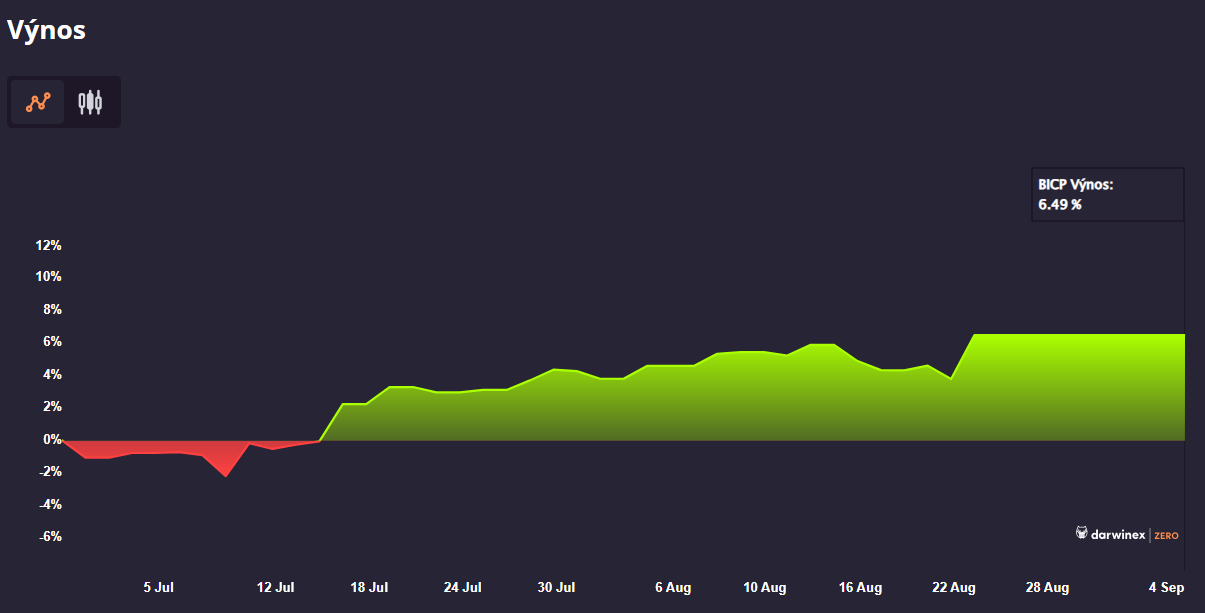

Koncem června jsme na Finančníkovi publikovali článek Jak v tradingu vydělávat miliony a neriskovat své peníze. A protože je naším cílem publikovat informace co nejvíce vycházející z praxe, pustili jsme se v rámci Finančníka stejnou cestou jako řada z vás. Po dvou měsících obchodování jsme získali první alokaci 30 000 euro. Zde je souhrn toho, co jsme se naučili a kolik reálných euro můžeme vydělat. Obsah: Co tedy děláme? Kolik mohu vydělat? Lekce ze získání první alokace Dostatečná frekvence obchodování Přiměřený risk Výběr trhů Systematičnost Přiměřené cíle Darwinex Zero - shrnutí Co tedy děláme? Pokud chcete v tradingu vydělat s malým kapitálem (například pár tisíc dolarů) výraznější peníze, máte prakticky dvě možnosti: a) Pokusit se o ohromné roční zhodnocení (stovky procent), nebo b) se spokojit s přiměřeným zhodnocením (nižší desítky procent ročně). A když dokážete, že obchodovat umíte, začít spravovat nějakou formou externí kapitál a brát si podíly ze zisku. Cesta a) může se štěstím fungovat krátkodobě, ale jako reálnou ji pro získání většího bohatství nevidím. Ohromná volatilita, kterou na účtu budete potřebovat, vede dříve nebo později vesměs k vymazání účtu. Cesta b) na druhou stranu z mé zkušenosti dokáže slušně vydělávat i traderům, kteří nemají nějaké zásadní know-how. Důležitá je spíše schopnost pracovat konzistentně, kontrolovat emoce a dělat věci podle plánu. Pokud nemáte solidně velký kapitál, pak b) je z mého pohledu cesta, která dává mnohem vyšší šanci na to, aby se z člověka stal fulltime trader. Možností, jak získat externí kapitál, je mnoho a průběžně je zde na Finančníkovi popisujeme. Můžete spravovat externí kapitál od rodiny či známých (viz Jak konkrétně jsem zakládal fond), zkusit nějakou výzvu typu FTMO nebo vytvářet s malým kapitálem (či úplně bez něj) historii obchodování a na tu pak získávat investice. Sám nejsem příznivec „výzev k získání účtů“, které svádí spíše ke krátkodobým cílům (a navíc se vesměs používají CFD produkty, které sami o sobě obchodování dělají těžší, než musí být). Líbí se mi ale cesta získávat možnost externích investic na dlouhodobou vlastní výkonnost a jak jsem popisoval v článku Jak v tradingu vydělávat miliony a neriskovat své peníze, lze to dělat bez jakéhokoliv vlastního kapitálu. A jelikož se mi tato cesta líbí, rozhodl jsem se ji také využít, diverzifikovat svůj trading business a ukazovat, jak vše funguje v praxi. Před dvěma měsíci jsem si tak otevřel účet u Darwinex Zero, začal obchodovat milionové intradenní portfolio sdílené v Trading Room a od září získal první alokaci 30 000 euro. Kolik mohu vydělat? Trading dělám pro peníze. Tedy určitě je dobré ptát se na konkrétní business plán. Pro účet v Darwinex Zero nepotřebuji žádný kapitál. Musím ale platit měsíční poplatek. Osobně obchoduji plnohodnotné futures a předplatné činí 43 euro (začít můžete výhodněji se slevovým kupónem, který jsme pro tradery na Finančníkovi dojednali – viz Darwinex Zero slevový kupón) V ceně mám vše – obchodní platformu i data. V platformě získávám virtuální kapitál milion euro. Ovšem ten je zde proto, abych na něm ukázal, zda a jak dokáži obchodovat. Jeho zhodnocení nepřináší žádné peníze. Peníze přináší až alokace, které jsou přidělovány na základě dosažené výkonnosti. Pro získání první alokace není potřeba nějaká extrémní výkonnost. Osobně jsem za dva měsíce vytvořil zhodnocení 6,49 %, což bohatě stačilo k získání první alokace 30 000 euro: Alokace se získává na tři měsíce a současně tak mohu mít až tři alokace současně. Z přidělené alokace již vzniká nárok na výplatu reálných peněz. Konkrétně 15 % ze zisku. Pokud by má výkonnost pokračovala podobným tempem jako dosud, tedy průměrně bych vydělal cca 3 % měsíčně, další měsíc bych z první alokace získal 15% podíl na zisku, tedy konkrétně 135 euro/měsíc. Nejsou to velké peníze, ale posouvá mě to k tomu, že účet bude zdarma (výplaty pokryjí předplatné). V ratingové kalkulačce, která je v aplikaci k dispozici, hned vidím, kolik bych s 3% ziskem další měsíc získal v podobě další alokace: S dalšími třemi procenty zisku bych dosáhl na očekávanou alokaci 60 000 euro, která se bude přičítat k předchozím 30 000 euro (každá alokace je na tři měsíce). Celkem bych tak obchodoval s 90 000 euro a získal 15 % ze zisku. Pokud bych další měsíc vytvořil opět 3 % zisku, tak můj podíl na zisku bude 405 euro/měsíc. Přičemž další měsíc by se alokace opět zvýšila. Pokud by se mému systému zadařilo hodně a dostal se na špičku žebříčku v Darwinex Zero, alokace povyroste výrazně. Takto vypadá například kalkulačka v momentě, kdy bych příští měsíc vydělal 6 %. Sice to není pravděpodobné, ale také ne úplně nereálné: Alokace 265 000 euro by se přičetla ke stávající alokaci 30 000 euro. A pokud by další měsíc vydělal systém dosud průměrná 3 % měsíčně, pak má výplata bude 1 327,50 euro/měsíc. Jen pro upřesnění dodávám, že výplaty jsou prováděny jednou za tři měsíce a zisk je počítán metodou „High water mark“, tedy z nových maxim účtu. Jakékoliv odhady jsou tak jen velmi orientační. A samozřejmě neočekávám, že budu obchodovat každý měsíc s tak vysokým zhodnocením jako dosud a bez drawdownů (ty určitě přijdou). Co jsem chtěl ukázat je, že je velmi reálné se během pár měsíců dostat do fáze, že účet nebude nic stát a bude trochu vydělávat (patrně v řádech stovek euro měsíčně). Ovšem toto je jen fáze 1. Jakmile bude na účtu delší historie dat, můžeme se přesunout do úrovně GOLD (do té potřebuji vygenerovat alespoň 20 % za poslední rok s poměrem výnos/drawdown dle následující tabulky. V té jsou zobrazeny mé aktuální výkonnosti): V Darwinex Gold se pak alokace přidělují na 6 měsíců a mohou být až 500 000 euro na každý měsíc (a samozřejmě za více měsíců se opět sčítají). Navíc bude možné na účtu po 8 měsících přijímat investice od externích investorů. Reálný business plán tak může být například posunout se během roku k alokacím např. kolem 1 milionu euro. A hodnotit účet výkonností cca 2,5 % měsíčně. V tom případě by odměna odpovídala průměrně 3 750 euro měsíčně. Což už nejsou zanedbatelné peníze. Navíc s tím, že jediným riskem je to, že v případě ztrát budu platit předplatné. Z pohledu risk/reward mi to přijde jako výborná propozice a je to i důvod, proč jsem se sám do vytváření track recordu na této platformě pustil. Přestože nedostatkem reálného kapitálu netrpím a samozřejmě dál svými systematickými strategiemi obchoduji například ve své společnosti spravující jak mé peníze, tak peníze investorů. Lekce ze získání první alokace Pokud se pustíte do stejného businessu, pak zde jsou tipy, které vám mohou pomoci získat alokace co nejdříve. Dostatečná frekvence obchodování Na začátku obchodování bude váš účet procházet tzv. kalibrací. Ta trvá minimálně 15 obchodních dnů. Je lepší obchodovat aktivněji, aby každý den byl na účtu nějaký pohyb a kalibrace proběhla co nejdříve. Přiměřený risk Jeden z nejdůležitějších parametrů pro dosažení alokace je konstantní risk. Dopředu si dobře promyslete, kolik budete riskovat na stop-loss, kolik trhů budete obchodovat a s jakou pákou. Alokace jsou přidělovány na tzv. Darwin – investovatelný index přepočítaný z vaší výkonosti. O přepočet se stará risk engine Darwinexu (viz How does the risk engine work?). Budete-li obchodovat s vysokou pákou a vysokými drawdowny, bude risk engine vaše pozice do Darwinu ponižovat (a opačně). To nejhorší, co můžete udělat, je obchodovat s nekonzistentním riskem – občasné náhodné obchody s vysokou pákou a vysokým ziskem Darwinům nepomohou, naopak jim škodí. Musíte být připraveni obchodovat s nastaveným riskem dlouhodobě – a to i v období drawdownů. Osobně bych volil risk tak, aby anualizovaná volatilita obchodování na účtu nepřekračovala 15-20 %. Výběr trhů V Darwinex Zero lze obchodovat CFD, pak burzovní akcie a ETF a plnohodnotné futures na CME. Je dobré zvážit, co a proč budete obchodovat. Kde jsou případně výhody už jen z výběru trhů. Sám obchoduji futures, byť se platí extra 5 euro za data. Zvažuji otevření druhého účtu, kde budu obchodovat burzovní akcie a ETF (lze obchodovat i ETF typu SPY a QQQ, které se na běžných retailových účtech v EU obchodovat nedají). Výběr trhů je dost klíčový. Systematičnost Darwinex Zero je běh na dlouhou trať. To, co dnes začnete budovat, bude v případě úspěchu přinášet ovoce za rok až dva. Je potřeba zvolit takový přístup, u kterého budete sami pracovat co nejméně a co nejméně budete muset sledovat monitory. Osobně trávím s obchody denně cca 5 minut, kdy kontroluji, že vše běží jak má. Dopad vynechání pár obchodů dobře zhodnotil v Trading Room Bogdan (nick 4fx), který také alokaci získal (spolu s řadou dalších účastníků Trading Room skupiny): Přiměřené cíle Střednědobým cílem by mělo být dosáhnout na GOLD úroveň Darwinex Zero. Tedy za rok vytvořit zhodnocení alespoň 20 % při poměru výnos/pokles max. 2,5. Tedy sharpe ratio takové strategie bude muset být v rozmezí 1,5 až 2. Výrazně vyšší šanci na úspěch tak nabízí spíše diverzifikované portfolio více strategií a spíše krátkodobější obchody. Darwinex Zero – shrnutí Darwinex Zero vnímám jako dobrý model pro diverzifikaci trading businessu pro zkušenější obchodníky a zejména pak jako ideální prostředí pro začínající tradery. Trading není jednoduchý. Obzvlášť pokud se do něj budete pouštět podkapitalizovaní a bez zkušeností. S podobnou službou je váš risk omezen na pár desítek euro měsíčně v podobě předplatného. Více člověk nemůže ztratit, ale reálně může začít vydělávat. Díky vyššímu přidělenému kapitálu (milion euro) je pak větší šance, že se rovnou zaměříte na odpovídající řízení risku, řízení portfolia a očekávání přiměřených výdělků. Což je trading škola k nezaplacení. A pokud se vydáte na podobnou cestu s odbornou asistencí v podobě Trading Room, je zde reálná šance, že první alokace dokáží vzdělání zaplatit (shrnutí bodů jak na to najdete v článku Získání první alokace v bodech).

Koncem června jsme na Finančníkovi publikovali článek Jak v tradingu vydělávat miliony a neriskovat své peníze. A protože je naším cílem publikovat informace co nejvíce vycházející z praxe, pustili jsme se v rámci Finančníka stejnou cestou jako řada z vás. Po dvou měsících obchodování jsme získali první alokaci 30 000 euro. Zde je souhrn toho, co jsme se naučili a kolik reálných euro můžeme vydělat. Obsah: Co tedy děláme? Kolik mohu vydělat? Lekce ze získání první alokace Dostatečná frekvence obchodování Přiměřený risk Výběr trhů Systematičnost Přiměřené cíle Darwinex Zero - shrnutí Co tedy děláme? Pokud chcete v tradingu vydělat s malým kapitálem (například pár tisíc dolarů) výraznější peníze, máte prakticky dvě možnosti: a) Pokusit se o ohromné roční zhodnocení (stovky procent), nebo b) se spokojit s přiměřeným zhodnocením (nižší desítky procent ročně). A když dokážete, že obchodovat umíte, začít spravovat nějakou formou externí kapitál a brát si podíly ze zisku. Cesta a) může se štěstím fungovat krátkodobě, ale jako reálnou ji pro získání většího bohatství nevidím. Ohromná volatilita, kterou na účtu budete potřebovat, vede dříve nebo později vesměs k vymazání účtu. Cesta b) na druhou stranu z mé zkušenosti dokáže slušně vydělávat i traderům, kteří nemají nějaké zásadní know-how. Důležitá je spíše schopnost pracovat konzistentně, kontrolovat emoce a dělat věci podle plánu. Pokud nemáte solidně velký kapitál, pak b) je z mého pohledu cesta, která dává mnohem vyšší šanci na to, aby se z člověka stal fulltime trader. Možností, jak získat externí kapitál, je mnoho a průběžně je zde na Finančníkovi popisujeme. Můžete spravovat externí kapitál od rodiny či známých (viz Jak konkrétně jsem zakládal fond), zkusit nějakou výzvu typu FTMO nebo vytvářet s malým kapitálem (či úplně bez něj) historii obchodování a na tu pak získávat investice. Sám nejsem příznivec „výzev k získání účtů“, které svádí spíše ke krátkodobým cílům (a navíc se vesměs používají CFD produkty, které sami o sobě obchodování dělají těžší, než musí být). Líbí se mi ale cesta získávat možnost externích investic na dlouhodobou vlastní výkonnost a jak jsem popisoval v článku Jak v tradingu vydělávat miliony a neriskovat své peníze, lze to dělat bez jakéhokoliv vlastního kapitálu. A jelikož se mi tato cesta líbí, rozhodl jsem se ji také využít, diverzifikovat svůj trading business a ukazovat, jak vše funguje v praxi. Před dvěma měsíci jsem si tak otevřel účet u Darwinex Zero, začal obchodovat milionové intradenní portfolio sdílené v Trading Room a od září získal první alokaci 30 000 euro. Kolik mohu vydělat? Trading dělám pro peníze. Tedy určitě je dobré ptát se na konkrétní business plán. Pro účet v Darwinex Zero nepotřebuji žádný kapitál. Musím ale platit měsíční poplatek. Osobně obchoduji plnohodnotné futures a předplatné činí 43 euro (začít můžete výhodněji se slevovým kupónem, který jsme pro tradery na Finančníkovi dojednali – viz Darwinex Zero slevový kupón) V ceně mám vše – obchodní platformu i data. V platformě získávám virtuální kapitál milion euro. Ovšem ten je zde proto, abych na něm ukázal, zda a jak dokáži obchodovat. Jeho zhodnocení nepřináší žádné peníze. Peníze přináší až alokace, které jsou přidělovány na základě dosažené výkonnosti. Pro získání první alokace není potřeba nějaká extrémní výkonnost. Osobně jsem za dva měsíce vytvořil zhodnocení 6,49 %, což bohatě stačilo k získání první alokace 30 000 euro: Alokace se získává na tři měsíce a současně tak mohu mít až tři alokace současně. Z přidělené alokace již vzniká nárok na výplatu reálných peněz. Konkrétně 15 % ze zisku. Pokud by má výkonnost pokračovala podobným tempem jako dosud, tedy průměrně bych vydělal cca 3 % měsíčně, další měsíc bych z první alokace získal 15% podíl na zisku, tedy konkrétně 135 euro/měsíc. Nejsou to velké peníze, ale posouvá mě to k tomu, že účet bude zdarma (výplaty pokryjí předplatné). V ratingové kalkulačce, která je v aplikaci k dispozici, hned vidím, kolik bych s 3% ziskem další měsíc získal v podobě další alokace: S dalšími třemi procenty zisku bych dosáhl na očekávanou alokaci 60 000 euro, která se bude přičítat k předchozím 30 000 euro (každá alokace je na tři měsíce). Celkem bych tak obchodoval s 90 000 euro a získal 15 % ze zisku. Pokud bych další měsíc vytvořil opět 3 % zisku, tak můj podíl na zisku bude 405 euro/měsíc. Přičemž další měsíc by se alokace opět zvýšila. Pokud by se mému systému zadařilo hodně a dostal se na špičku žebříčku v Darwinex Zero, alokace povyroste výrazně. Takto vypadá například kalkulačka v momentě, kdy bych příští měsíc vydělal 6 %. Sice to není pravděpodobné, ale také ne úplně nereálné: Alokace 265 000 euro by se přičetla ke stávající alokaci 30 000 euro. A pokud by další měsíc vydělal systém dosud průměrná 3 % měsíčně, pak má výplata bude 1 327,50 euro/měsíc. Jen pro upřesnění dodávám, že výplaty jsou prováděny jednou za tři měsíce a zisk je počítán metodou „High water mark“, tedy z nových maxim účtu. Jakékoliv odhady jsou tak jen velmi orientační. A samozřejmě neočekávám, že budu obchodovat každý měsíc s tak vysokým zhodnocením jako dosud a bez drawdownů (ty určitě přijdou). Co jsem chtěl ukázat je, že je velmi reálné se během pár měsíců dostat do fáze, že účet nebude nic stát a bude trochu vydělávat (patrně v řádech stovek euro měsíčně). Ovšem toto je jen fáze 1. Jakmile bude na účtu delší historie dat, můžeme se přesunout do úrovně GOLD (do té potřebuji vygenerovat alespoň 20 % za poslední rok s poměrem výnos/drawdown dle následující tabulky. V té jsou zobrazeny mé aktuální výkonnosti): V Darwinex Gold se pak alokace přidělují na 6 měsíců a mohou být až 500 000 euro na každý měsíc (a samozřejmě za více měsíců se opět sčítají). Navíc bude možné na účtu po 8 měsících přijímat investice od externích investorů. Reálný business plán tak může být například posunout se během roku k alokacím např. kolem 1 milionu euro. A hodnotit účet výkonností cca 2,5 % měsíčně. V tom případě by odměna odpovídala průměrně 3 750 euro měsíčně. Což už nejsou zanedbatelné peníze. Navíc s tím, že jediným riskem je to, že v případě ztrát budu platit předplatné. Z pohledu risk/reward mi to přijde jako výborná propozice a je to i důvod, proč jsem se sám do vytváření track recordu na této platformě pustil. Přestože nedostatkem reálného kapitálu netrpím a samozřejmě dál svými systematickými strategiemi obchoduji například ve své společnosti spravující jak mé peníze, tak peníze investorů. Lekce ze získání první alokace Pokud se pustíte do stejného businessu, pak zde jsou tipy, které vám mohou pomoci získat alokace co nejdříve. Dostatečná frekvence obchodování Na začátku obchodování bude váš účet procházet tzv. kalibrací. Ta trvá minimálně 15 obchodních dnů. Je lepší obchodovat aktivněji, aby každý den byl na účtu nějaký pohyb a kalibrace proběhla co nejdříve. Přiměřený risk Jeden z nejdůležitějších parametrů pro dosažení alokace je konstantní risk. Dopředu si dobře promyslete, kolik budete riskovat na stop-loss, kolik trhů budete obchodovat a s jakou pákou. Alokace jsou přidělovány na tzv. Darwin – investovatelný index přepočítaný z vaší výkonosti. O přepočet se stará risk engine Darwinexu (viz How does the risk engine work?). Budete-li obchodovat s vysokou pákou a vysokými drawdowny, bude risk engine vaše pozice do Darwinu ponižovat (a opačně). To nejhorší, co můžete udělat, je obchodovat s nekonzistentním riskem – občasné náhodné obchody s vysokou pákou a vysokým ziskem Darwinům nepomohou, naopak jim škodí. Musíte být připraveni obchodovat s nastaveným riskem dlouhodobě – a to i v období drawdownů. Osobně bych volil risk tak, aby anualizovaná volatilita obchodování na účtu nepřekračovala 15-20 %. Výběr trhů V Darwinex Zero lze obchodovat CFD, pak burzovní akcie a ETF a plnohodnotné futures na CME. Je dobré zvážit, co a proč budete obchodovat. Kde jsou případně výhody už jen z výběru trhů. Sám obchoduji futures, byť se platí extra 5 euro za data. Zvažuji otevření druhého účtu, kde budu obchodovat burzovní akcie a ETF (lze obchodovat i ETF typu SPY a QQQ, které se na běžných retailových účtech v EU obchodovat nedají). Výběr trhů je dost klíčový. Systematičnost Darwinex Zero je běh na dlouhou trať. To, co dnes začnete budovat, bude v případě úspěchu přinášet ovoce za rok až dva. Je potřeba zvolit takový přístup, u kterého budete sami pracovat co nejméně a co nejméně budete muset sledovat monitory. Osobně trávím s obchody denně cca 5 minut, kdy kontroluji, že vše běží jak má. Dopad vynechání pár obchodů dobře zhodnotil v Trading Room Bogdan (nick 4fx), který také alokaci získal (spolu s řadou dalších účastníků Trading Room skupiny): Přiměřené cíle Střednědobým cílem by mělo být dosáhnout na GOLD úroveň Darwinex Zero. Tedy za rok vytvořit zhodnocení alespoň 20 % při poměru výnos/pokles max. 2,5. Tedy sharpe ratio takové strategie bude muset být v rozmezí 1,5 až 2. Výrazně vyšší šanci na úspěch tak nabízí spíše diverzifikované portfolio více strategií a spíše krátkodobější obchody. Darwinex Zero – shrnutí Darwinex Zero vnímám jako dobrý model pro diverzifikaci trading businessu pro zkušenější obchodníky a zejména pak jako ideální prostředí pro začínající tradery. Trading není jednoduchý. Obzvlášť pokud se do něj budete pouštět podkapitalizovaní a bez zkušeností. S podobnou službou je váš risk omezen na pár desítek euro měsíčně v podobě předplatného. Více člověk nemůže ztratit, ale reálně může začít vydělávat. Díky vyššímu přidělenému kapitálu (milion euro) je pak větší šance, že se rovnou zaměříte na odpovídající řízení risku, řízení portfolia a očekávání přiměřených výdělků. Což je trading škola k nezaplacení. A pokud se vydáte na podobnou cestu s odbornou asistencí v podobě Trading Room, je zde reálná šance, že první alokace dokáží vzdělání zaplatit (shrnutí bodů jak na to najdete v článku Získání první alokace v bodech).-

- 4

-

-

- darwinex

- prop firmy

- a 1 další

-

Opční real time data zdarma

Otázka: petr odpověděl na příspěvek uživatele Bohuslav ve vláknu Poradna

Díky, to vypadá opravdu zajímavě. Jen na stránkách s API (https://developer.webull.com/api-doc/quote/quote-catalogue) bohužel píší, že pro nové uživatele nejsou data přes API k dispozici. Tak pokud by to někdo měl vyzkoušené a fungovalo, dejte vědět. -

Backtestovat opční obchody je dnes s využitím moderních API snadné a také levné. V dnešním tutoriálu si ukážeme jak na to se službou polygon.io, kterou sám používám. Tutoriál naleznete v TechLabu zde.

Backtestovat opční obchody je dnes s využitím moderních API snadné a také levné. V dnešním tutoriálu si ukážeme jak na to se službou polygon.io, kterou sám používám. Tutoriál naleznete v TechLabu zde. -