gizmo

-

Počet příspěvků

394 -

Registrace

-

Poslední návštěva

Vše publikováno uživatelem gizmo

-

Diskuze k článku: Autoadaptivní obchodní strategie (2/2)

příspěvek: gizmo odpověděl na příspěvek uživatele Financnik.cz ve vláknu Finančník.cz - diskuze k článkům

Pro me je duvod investice casu do vytvoreni AOS (i zdanlive komplikovanych) naprosto jasny a pochopitelny. Minuly tyden jsem stravil na jachte, kde jsem si uzival nadherneho pocasi a konstantniho vetru v plachtach. Kdyz jsem se vratil zpatky "na zem", zjistil jsem, ze muj obchodni ucet za ten tyden narostl o 2%. O tom to je. -

Diskuze k článku: 5 rad jak najít čas na trading při zaměstnání

příspěvek: gizmo odpověděl na příspěvek uživatele Financnik.cz ve vláknu Finančník.cz - diskuze k článkům

> Vasek.CB Snazit se naprogramovat AOS pres Excel a VBA muze byt (aspon pro zacatek) urcite dobra cesta. Tim spis, jestli opravdu potrebujes napriklad jenom hlidat SL a potrebujes tedy spis takovou semi-automatizaci. Propojeni s platformami, ktere podporuji DDE rozhrani (jako TOS nebo TWS), je opravdu trivialni zalezitost. Ani bych se osobne moc nezajimal o kurzy - budto programovat umis a prechod na VBA bude jednoducha (a mnohdy frustrujici) zalezitost a nebo programovat neumis a kurz by byl nejspis stejne moc kratky na to, aby Te to poradne naucil. Pokud si vygooglujes neco jako "excel vba tutorial", tak Ti to najde hromadu odkazu, od kterych se muzes odpichnout. Pokud Ti to nebude vyhovovat, pak se muzes mrknout po nejakych kurzech (muj skepticky pristup ke kurzum programovani prameni z vlastni zkusenosti ze dobri programatori se zivi programovanim a horsi ho vyucuji :) ). -

Diskuze k článku: 5 rad jak najít čas na trading při zaměstnání

příspěvek: gizmo odpověděl na příspěvek uživatele Financnik.cz ve vláknu Finančník.cz - diskuze k článkům

> Vasek.CB Ja sice na smeny nepracuji, ale pokud obchodujes mechanicke strategie, tak bych rozhodne venoval cas otestovani, jestli nemuzes obchodovani zautomatizovat. Cesta AOS je sice narocnejsi (pro neprogramatora vetsinou zdanlive nemozna), ale pokud mas ve svem okoli nejakeho sikovneho programatora nebo Te samotneho pocitace zajimaji, proc to nezkusit? Na druhou stranu jako clovek, ktery dela na smeny, mas moznost obchodovat v Tebou zvolenem case aspon nekdy, tak proc toho nevyuzit? Urcite neni potreba u toho sedet kazdy den a trapit se tim, kdyz nejaky den utece - obchodni prilezitosti byly, jsou a budou. -

Diskuze k článku: 5 rad jak najít čas na trading při zaměstnání

příspěvek: gizmo odpověděl na příspěvek uživatele Financnik.cz ve vláknu Finančník.cz - diskuze k článkům

S tim najit si cas zas az takovy problem nemam, to se vzdycky da nejak udelat (jasne, nemuzu u toho sedet cely dny, ale pomalu ale jiste se to posouva dopredu, takze v pohode). Spis mi posledni dobou v praci uplne chybi motivace. Kdyz uz clovek vidi, ze to obchodovani jde a ze je jenom otazka casu, nez se tim zacne zivit na full-time, tak uz ho vetsinou zamestnani zas az tak nebere. Tim vic v pripade, ze se prace zacina ubirat smerem, kterym se clovek uplne vydat nechtel. No je to boj, ale jeste bude potreba vydrzet... -

Diskuze k článku: Propojení Excelu a IB - základní tutoriál na stavbu VBA kódu

příspěvek: gizmo odpověděl na příspěvek uživatele Financnik.cz ve vláknu Finančník.cz - diskuze k článkům

> jambojan Takze potrebujes v podstate jenom nacist historicka data pro jeden ticker a pak postupne scitat last ceny, ne? Doporucuju precist clanek o nacitani historickych dat z TWS do Excelu pomoci DDE: www.financnik.cz/komodity/recenze-sw/dde-tutorial2.html Pak uz by to mela byt hracka. -

> oousha Ja mam v deniku nasledujici: - Ticker - Entry Date & Time - Exit Date & Time - Entry Price - Exit Price - Position Size - Commission - Exit Type (Regular/SL) - Approximate Profit Target - Days in Position (dopocitava se) - Net Profit/Loss (dopocitava se) Vzhledem k tomu, ze vstupuji do pozic pomoci market prikazu, tak jeste do budoucna planuji monitorovat cenu v momente zadani prikazu vs. realne plneni, abych mohl monitorovat skluzy. Jinak mi tam osobne nic nechybi (pouzivam pouze jeden typ vstupnich signalu, takze tohle nejak zvlast nesleduji). Position Size je zaporne cislo v pripade short sell. Data mam zadarmo (v pripade odvedeni urcite castky na komisich mesicne) a dane me behem obchodovani nezajimaji. Sektor a prumysl v obchodnim deniku nemam, tyto veci mam jinde. Z globalnich ukazatelu sleduji: - Total Net Profit/Loss - % Return - # of Trades - Net P/L per Trade - % Win - Avg. Days in Position - Commissions as % of Net P/L

-

> tomas262 Obavam se, ze nazor zkuseneho obchodnika nejsem schopen v teto fazi sveho rozvoje poskytnout :). A pristupy Joe Rosse neznam, takze ty taky nejsem schopen posoudit. Ale je tady o nem cele vlakno, tak se pust do cteni a uvidis. Cim vic toho prectes, tim lip, takze bych se nejakych "odbocek" zas az tak nebal. Spis bych ale poradil, aby jsi se na zadny konkretni smer moc neupinal. Spis jenom cti, snaz se toho najit co nejvic a zasazovat informace do kontextu. Ta spravna cesta se pak kolikrat ukaze sama.

-

> Pazzuzzo Vetsina lidi si mysli, ze chce radsi prevzit zodpovednost za sve ciny a zit svobodne nez se lopotit x hodin denne v praci. Drzim palce, aby jsi se dostal do te mensiny, ktera to opravdu realizuje. Jenom bych Ti dal jednu radu do zacatku: vykasli se na indikatory a systemy zalozene na nich (jako treba WCCI) a procti si tu treba vlakno, ktere je hned vedle - Time And Sales. Pochop, jak funguje trh, kdo tam obchoduje a proc. V tom vlakne se pise, ze to uz jsou dost advanced metody. Podle me jsou to uplne zaklady a pokud se rika, ze 80% lidi na trzich ztraci, tak je to proto, ze nechapou, co ty zaklady opravdu jsou. Hodne stesti!

-

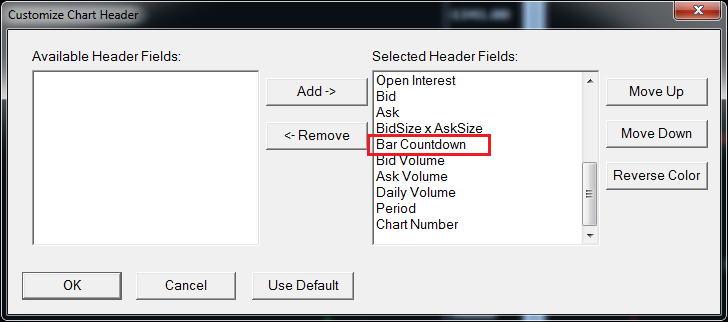

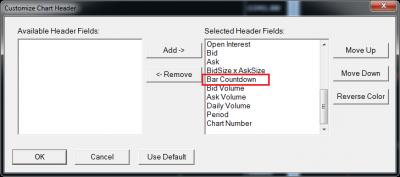

> filip44 Takova pomucka samozrejme existuje. Zalezi na software, ktery pouzivas, ale treba v Sierra Chart kdyz vlezes v menu do "Global Settings" -> "Customize Chart Header", tak tam najdes "Bar Countdown" (defaultne uz je to tam pridany). Ja teda volume grafy nepouzivam, ale pro ty by to melo taky bez problemu fungovat.

-

Diskuze k článku: Různé typy grafů – díl 2, grafy založené na objemu obchodů

příspěvek: gizmo odpověděl na příspěvek uživatele Financnik.cz ve vláknu Finančník.cz - diskuze k článkům

> wolf Zen-Fire data nepouzivam a nemam s nimi zkusenosti, takze to nejsem schopen posoudit. Na to, co ted obchoduji, mi bohate staci data od IB. Az budu potrebovat kvalitni tickova data, pujdu pro ne k IQ Feed (hlavne kvuli moznostem vyuziti jejich API a tomu, ze jsem na ta data zatim slysel jenom samou chvalu). K tem tickovym grafum - v clanku Petr pise [ital]Tick reprezentuje jeden provedený obchod. Jeden obchod se může skládat ze spárování více kontraktů. Budeme-li mít zobrazený tickový graf s hodnotou 133, vykreslí se nám úsečka pokaždé, když dojde k provedení 133 obchodů.[/ital] Nevim, jak by se to dalo vysvetlit jeste jednoduseji. > Architekt Tohle je jen tak k zamysleni, ale zda se mi, ze prave v pripade malo likvidniho a pomalejsiho trhu data budou naopak kvalitnejsi (bliz opravdovym tickovym), protoze budou mnohem min konzolidovana nez data trhu, kde je obrovska aktivita. Konzolidace dat u IB (podle toho, co jsem se docetl) probiha na zaklade casu, ne na zaklade uskutecneneho objemu obchodu. -

Diskuze k článku: Různé typy grafů – díl 2, grafy založené na objemu obchodů

příspěvek: gizmo odpověděl na příspěvek uživatele Financnik.cz ve vláknu Finančník.cz - diskuze k článkům

> davidoff77 Je to tak. Pokud potrebujes opravdu presna tickova data, je potreba se poohlednout jinde. Viz: [ital]One of the key differences however between IB’s data feed and providers like IQFeed is that IB’s data feed is not true tick data. IB consolidates its data every few milliseconds and then sends it out to users. This is of little or no issue if you are not using tick charts but only displaying charts of higher timeframes like 5, 10 and 60 mins.[/ital] -

Diskuze k článku: Obchodování bez stop-lossu: Neprofitabilní záležitost

příspěvek: gizmo odpověděl na příspěvek uživatele Financnik.cz ve vláknu Finančník.cz - diskuze k článkům

> Captain Pokud teda pripustime, ze lze otevirat soucasne protipozice na stejnem trhu (o cemz fakt nejsem presvedcen, nedava mi to moc smysl - precti si jeste jednou Pribinackovo porovnani vuci "klasickymu SL" pristupu a trochu se nad tim zamysli), tak by jsi ale taky asi neplatil jenom 100x RT komisi, ne? Pokud bys v 50ti pripadech ze 100 otevrel protipozici, platil by jsi komise 150x (100x za puvodni pozici, 50x za protipozici). Nevim presne, jak by to v danem pripade fungovalo (u IB protipozice ve stejnym trhu otevirat nemuzu a ani by me to nenapadlo), ale broker neni charita a pochybuju, ze Ti necha tu protipozici zadarmo. Naklady na obchod si kazdopadne zjisti. Ono cloveka samozrejme nadchne, ze udelal z 200K za dva dny 260K, ale pokud naklady cinily 70K, tak uz to zas az tak skvele nevypada. A to za Tebe nikdo nespocita, to zalezi na brokerovi, pres kteryho chces obchodovat. -

Fyzické dodání

příspěvek: gizmo odpověděl na příspěvek uživatele tomicek ve vláknu Dotazy a odpovědi - jen archiv [POUZE KE ČTENÍ]

> pinkpiggy Ad [ital]z hodne reakci zde obcas pocituju takovou trosku "aroganci"[/ital] Kdyz jsem to tu procital poprve, tak mi taky prislo, ze jsou nektere reakce docela arogantni. Ale pak jsem precetl snad vetsinu relevantnich informaci, ktere tu jsou uz (nekolikrat) napsane a pochopil jsem, proc tomu tak je. Vem si, ze cas od casu sem prijde clovek jako Ty, napise tu roman o 10K znacich a behem toho 3x napise, ze vsechny upozornuje, ze zatim jeste vubec nic necetl. Vis proc se fora pravidelne necisti od starych prispevku? Protoze je tu hromada vezi zodpovezena a tim svym prispevkem vlastne rikas "kaslu na to, co tu kdo uz napsal, nez abych vynalozil namahu a neco hledal, radsi se zeptam". Tohle zase prijde jako arogantni pristup mne. Ano, kdyz tu chce clovek neco najit, tak to docela trva a musi se probirat hromadou irelevantnich prispevku. Ale nediv se tomu, kdyz sem prijde nekdo novy a do vlakna "Fyzicke dodani" napise roman, ktery nema s tematem vlakna vubec nic spolecnyho... -

Diskuze k článku: Jaký timeframe pro intradenní obchodování?

příspěvek: gizmo odpověděl na příspěvek uživatele Financnik.cz ve vláknu Finančník.cz - diskuze k článkům

> Andrea279 [ital]Všude na finančníku se píše, že nízké timeframe (pod 3 min) nejsou vhodné.[/ital] Veris tomu, co nekdo nekde pise na verejnem foru a nebo tomu, co Ti funguje? V tradingu se musis venovat tomu, co funguje Tobe. A ne brat ohled na to, ze Tonda holt neumi obchodovat na rychlym time frame a tak si na verejnem foru posteskne, ze "neni vhodny" ;) Cist je hodne dulezite, ale je potreba ty informace taky trochu filtrovat a brat si z toho to podstatne. -

Diskuze k článku: Obchodování bez stop-lossu: Neprofitabilní záležitost

příspěvek: gizmo odpověděl na příspěvek uživatele Financnik.cz ve vláknu Finančník.cz - diskuze k článkům

> kviido No ja pouzivam SL i u paru, ktere by se mely teoreticky navzajem hedgovat. Uz jsem tu myslim psal, ze jsem toho zakladniho SL jeste nikdy nedosahl (mam ho taky hodne daleko), ale proste je tam. Jistota je jistota. Cim min ocekavame, ze prijde Black Swan, tim je vetsi pravdepodobnost, ze opravdu prijde ;) > Captain [ital]Abych řekl pravdu, moc se v tradingu nevyznám. Něco jsem si přečetl a řídím se pravidly které jsem si stanovil. [/ital] No ja se obavam, ze jsi si zatim neprecetl jednu docela zasadni informaci, a to ze nemuzes byt u stejneho brokera a uctu zaroven long a short na jednom trhu. Tj. pokud koupis kontrakt za $100 a prodas za $99, tak se Ti uzavre pozice, neotevre se Ti reverzni. Nebo pouzivas 2 ruzne ucty, aby jsi tohoto docilil? Pokud jenom testujes a predpokladas, ze to takhle jde delat, tak to budes muset prehodnotit. Pokud to ale obchodujes nazivo, tak by me docela zajimalo, jestli pouzivas 2 ucty nebo jak jsi toho presne docilil (nebo treba otviras reverzni pozici na trhu, ktery koreluje apod.). -

Diskuze k článku: Obchodování bez stop-lossu: Neprofitabilní záležitost

příspěvek: gizmo odpověděl na příspěvek uživatele Financnik.cz ve vláknu Finančník.cz - diskuze k článkům

> VISO :) ...no nejakou dobu mu to fungovalo. Pak bohuzel ale prisel jeden spatny obchod, ktery chtel "vysedet" a tak zustal v pozici pres noc (vecer uz byl v poradne ztrate), a... no rekneme proste, ze dalsi den se mohl opet naplno venovat zamestnani. Takze odpoved je 1. Tohle me neprestane fascinovat. Kdyby to byli aspon treba nejaci idioti - ale toto jsou vetsinou inteligentni lide, kteri se zivi hlavou a clovek se s nema muze bavit opravdu na urovni. A pak z nich vyleze, ze nejakou dobu obchodovali, dokud neodevzdali ucet behem par (nedej boze jednoho) obchodu. Je zajimavy, ze lidi jsou chamtivi, kdyz jsou ve ztrate, a boji se, kdyz jsou v zisku... tj. presne naopak, nez by clovek cekal :) -

Diskuze k článku: Otázky a odpovědi vstahující se k otevření účtu IB

příspěvek: gizmo odpověděl na příspěvek uživatele Financnik.cz ve vláknu Finančník.cz - diskuze k článkům

> vdolek Souhlasim s Michalem - dokud nebudete mit vyreseny svoje financni problemy, tak se do obchodovani nepoustejte. Obchodovat je potreba s penezi, ktere si clovek muze dovolit ztratit - ne s temi, ktere clovek bezpodminecne potrebuje k zivotu nebo ktere dokonce dluzi. To pak budete obchodovat pod obrovskym tlakem, coz je presny opak psychickeho rozpolozeni, za ktereho byste se do toho mel poustet. A pokud jste v soku napr. z castky 10 tisic dolaru, ktera je potreba na zalozeni uctu u IB, tak se obavam, ze se prvne budete muset naucit premyslet v jinych financnich rovinach, nez se do obchodovani budete vubec moct vazneji pustit. Jasne, muzete se pridat do davu, co obchoduje nano-loty apod. na Forexu, ale obavam se, ze tudy cesta k financni nezavislosti zrovna nevede. Kazdopadne drzim palce a hlavne neztracet hlavu, vsechno jde kdyz se chce! -

Diskuze k článku: Obchodování bez stop-lossu: Neprofitabilní záležitost

příspěvek: gizmo odpověděl na příspěvek uživatele Financnik.cz ve vláknu Finančník.cz - diskuze k článkům

Ted o vikendu jsem se bavil s clovekem, ktery sveho casu scalpoval akcie. Akorat ze se ucil z knihy, ktera rikala, ze je potreba obchodovat bez jakehokoliv stop lossu, protoze to akorat tak nadeluje zbytecne ztraty. A ted soutezni otazka - kolik obchodu si myslite ze mu stacilo ke kompletnimu vynulovani uctu? -

Diskuze k článku: Trading a genetické algoritmy - otázky a odpovědi

příspěvek: gizmo odpověděl na příspěvek uživatele Financnik.cz ve vláknu Finančník.cz - diskuze k článkům

Naprosty souhlas s tim, co napsal jaaan. Opravdu je potreba rozlisovat technicke detaily stavby obchodniho systemu - tj. obchodnich pravidel (treba pomoci GA, to je jedno) - a detaily, ktere se tykaji implementace a provozovani AOS. Co se tyce stability, tak bych k tomu rekl pouze to, ze jaky si to clovek udela, takovy to ma. Mne bezi AOS live od unora tohoto roku aniz bych se o to musel starat. Problemy nastaly pouze ve chvili, kdy jsem se v tom vrtal a nasadil jsem do ostreho provozu verzi, ktera nebyla 100% otestovana (vetsinou nasledek testovani "za pochodu"). Ale jinak je uplne jedno, jestli jsem doma nebo treba v Kanade. Bezi to uplne bez problemu (a to se system sklada ze 3 samostatnych aplikaci, ktere spolu nonstop komunikuji). > tomnes Tomasi, jeste bych mel jeden dotaz ohledne GA, abych neodbihal od tematu. Poustis nekdy uplne to same vyhledavani vickrat po sobe, aby jsi porovnal, jestli Ti to da vicemene stejne nebo vyrazne jine vysledky? Protoze ten problem nalezeni lokalniho maxima, ktery tu zminoval fubu, mi prijde jako dost "valid point". Z podstaty GA vyplyva, ze ho muze souhra nahod zatahnout do slepe ulicky (nejsilnejsi jedinci z populace zatahnou GA jinym smerem, nez kde se nachazi jeste silnejsi jedinci - o kterych ale GA v tu chvili ani nevi). A tak je teoreticky mozne, ze pri opakovanem spusteni vyhledavani pomoci GA z toho vypadnou jine vysledky. Zajimalo by me, jestli toto nejak resis. -

Párové obchodování akcií - máte zkušenosti?

příspěvek: gizmo odpověděl na příspěvek uživatele xzajic ve vláknu Akcie

> xzajic Ja samozrejme muzu mluvit pouze ze sve zkusenosti, ale to, ze ma nejaky titul volume nekolik desitek milionu denne, jeste neznamena, ze tam nemuzes chytit skluz a ze nemuze byt pripadne pomerne velky. Skluz se odviji od toho, kde je na trhu nejblizsi bid price a ask price, ne od toho, kolik se denne zobchoduje akcii, ze jo? Rekl jsem to samo zjednodusene, ale urcite vis, jak to myslim. Jednoduchy priklad - vem si, ze chces nakoupit kazdy titul za 5 000 dolaru. Pokud nakoupis akcie za cenu $10, nakoupis jich 500. A pokud chytnes slip $0.05, bude to delat $25. Pokud ale nakoupis akcie za $50, koupis jich 100 a pri slipu $0.05 na tom ztratis $5. Muzes napriklad chtit obchodovat levnejsi akcie v mensich objemech a drazsi ve vetsich. Ale to ja nedelam a tak jsem chtel jenom upozornit na jednu vec, kterou jsem ze zacatku obchodovani paru naprosto vubec neresil a nakonec se ukazalo, ze to vubec neni tak nepodstatna zalezitost, jak jsem si puvodne myslel. Obchoduju taky u IB a kdyz mas pak u jednoho paru komisi $12 na obchod a u druhyho $4 na obchod (jenom kvuli tomu, ze v druhym paru jsou o dost drazsi akcie), tak Te to taky nejspis postupem casu bude svadet k tomu obchodovat vic paru slozenych z drazsich akcii. My 5 cents... -

Párové obchodování akcií - máte zkušenosti?

příspěvek: gizmo odpověděl na příspěvek uživatele xzajic ve vláknu Akcie

> xzajic Ty pary, ktere jsi zverejnil, jsou na muj vkus sestaveny z moc levnych akcii (az na ten posledni). Je potreba pocitat se skluzy, ktere u techto levnych akcii dokazi udelat dost (ja teda obchoduju momentalne pomoci market prikazu, protoze nechci riskovat moznost nevyplneni jednoho z prikazu) a pak je taky potreba premyslet nad komisi. Tam zalezi samozrejme na brokerovi, ale muj broker pocita komise na zaklade poctu nakoupenych/prodanych akcii, takze u levnejsich akcii jsou komise logicky vyssi - tohle se projevi hlavne pri obchodovani trochu vyssich objemu (kdyz jsem napriklad zdvojnasobil kapital na par, tak se naplno ukazalo, ze komise a slipy srazi levnejsi pary na uroven, kdy je v podstate ani nema cenu obchodovat). Tohle jsou veci, ktere se u me naplno projevily az pri live obchodovani. Doporucuju si udelat backtest se slipem $ 0.01 na akcii a pak s $ 0.05 na akcii. Clovek si rekne 4 centy, ale ono to muze mit docela brutalni vliv na vykonnost systemu. Co se tyce SW, tak tam nemuzu poradit. Vsechno jsem si psal svoje. -

Odstrašující příklad neúspěšného obchodníka

příspěvek: gizmo odpověděl na příspěvek uživatele albeon ve vláknu Futures

> Kurdebele Pokud je pravda, co jsi tu napsal, tak gratuluji k tomu, ze jsi se naucil ovladat sam sebe a jednas na zaklade logiky, ne na zaklade emoci. Ale nesouhlasim s Tebou co se tyce toho nazvani sebe sama "bezcharakterni svini". To si myslis, ze charakterni lide jsou jenom ti, kteri reaguji jenom na zaklade emoci jako je strach a chamtivost a nedokazou se ovladat? Jednou jsem mel epizodu s holkou, co byla hysterka (histrionska porucha osobnosti - ta se fakt ovladat nedokazala), a muzu Ti rict, ze mela do charakterniho cloveka hodne daleko... -

Diskuze k článku: Obchodování bez stop-lossu: Neprofitabilní záležitost

příspěvek: gizmo odpověděl na příspěvek uživatele Financnik.cz ve vláknu Finančník.cz - diskuze k článkům

> Airmike Predpokladam, ze moje prispevky se podilely na vzniku Tveho rozhorceni a tak bych veci rad uvedl na pravou miru. Kdyz mluvim o veci nazvane "stop loss", nemam na mysli STOP prikaz odeslany na burzu. "Stop loss" pro me znamena presne to, co znamenaji ty dve anglicka slova - zastaveni (nebo mozna vystizneji "omezeni") ztraty. A STOP prikaz je jenom jeden ze zpusobu, jak toho dosahnout. Ja osobne jsem STOP prikaz jeste nikdy v zivote nepouzil, protoze strategie, kterou obchoduji, tohle jednoduse neumoznuje. Ale to jeste neznamena, ze obchoduju bez SL. Naopak tech SL mechanismu pouzivam nekolik. Kdyz se podivam na ten clanek s odstupem, tak z neho mam proste porad stejny pocit - cilova skupina jsou zacinajici obchodnici, kteri testuji ruzne systemy a najednou narazi na to, ze pokud prestanou pouzivat SL (mnohdy naprosto fixne umisteny STOP prikaz bez nejake "vyssi" logiky), zvysi se uspesnost systemu. Ale na jak dlouho? Do dalsiho 6. kvetna (nebo kdy to presne bylo)? Takze myslim, ze Tomasovo usili novacky pred podobnymi "experimenty" varovat, je naprosto v poradku. Tento server je podle me porad takova "zakladni skola" a tak to beru. > sals3r0 Nejsem sice Tomas, ale i tak bych zareagoval. [ital]nebo spolehate na to, ze se obe pozice hedguji?[/ital] Parove obchodovani je zalozene na tom, ze se obe pozice vetsinou navzajem hedguji, ale [ital]spolehat se[/ital] na to je hodne nebezpecne. Takze podle me je opravdu hloupost obchodovat bez SL (ikdyz to je jedna ze strategii, ktera pouziti jednoducheho STOP prikazu neumoznuje) a taky neni od veci vzit na vedomi fundamentalni zpravy jako vyhlasovani hospodarskych vysledku (ani ne tak obsah jako spis jejich existenci). -

Diskuze k článku: Obchodování bez stop-lossu: Neprofitabilní záležitost

příspěvek: gizmo odpověděl na příspěvek uživatele Financnik.cz ve vláknu Finančník.cz - diskuze k článkům

> tomnes Je pravda, ze skoro kazda serioznejsi kniha mluvi hned na zacatku o tom, ze je potreba kontrolovat riziko a vzdycky mit stopku. Ted treba prubezne ctu Market Wizards a vetsina z tech borcu si prosla obchodem, kdy ztratili obrovske procento kapitalu kvuli jednomu jedinemu obchodu a to uvadi jako nejdulezitejsi obchod jejich kariery, kdy si uvedomili podstatu rizika. Ale i presto potkas plno lidi, kteri o tom vi "mnohem vic" a obchodovani se SL jim pripada jako hovadina :) ...to bych moc neresil a povazuji to spis za usmevne. Taky to mnohdy vypovida o tom, kolik zkusenosti ma dany clovek s realnym obchodovanim. > Stanley Takze nakoupis za 3% kapitalu akcie a pak pockas, dokud dana firma nezkrachuje nebo napr. nezdvojnasobi svou hodnotu? Pokud se Ti povede chytnout hezky pohyb a akcie se pohne treba o 10% Tvym smerem, tak zhodnotis ucet o 0.3% (ikdyz diky slipum a komisi to muze byt podstatne min). To mi prijde jako docela neefektivni, souhlasim s xzajicem. Ja teda osobne obchoduji akcie, ale SL pouzivam vzdycky. Mam ho sice docela daleko a vetsinou vystupuji s mnohem mensi ztratou nez SL, ale kazdy ma podle me urcitou toleranci toho, co je ochoten riskovat/ztratit a jakmile tuto hranici propasne, tak to pak muze zpusobit docela velkou bolest a vycitky. Takze takove ty reci o "vysezeni" ztraty taky beru docela s rezervou. Tohle podle me praktikuji treba lide, kteri nakoupi akcie a pak uz se o to nestaraji (znam jich hromady) a tim padem kolikrat "vysedi" nejakou ztratu, aniz by o tom vedeli. -

Diskuze k článku: Obchodování bez stop-lossu: Neprofitabilní záležitost

příspěvek: gizmo odpověděl na příspěvek uživatele Financnik.cz ve vláknu Finančník.cz - diskuze k článkům

Nasledujici bod z clanku je podle me naprosto nejdulezitejsi a uz to samo o sobe je duvod, proc bych do obchodovani bez SL nesel. Tohle by si mel kazdej vytisknout a nalepit na monitor: [ital]2) Obchodník bez stop-lossu není schopen řídit své riziko. Pokud žádné riziko nestanovíme, nemůžeme ani žádné řídit. Tím pádem nemůžeme rozumně plánovat rozdělení kapitálu, nemůžeme rozumně rozmýšlet o řadě aspektů, jak mít riziko více pod kontrolou a na jaké situace se připravit. [bold]Riziko je jediné, co můžeme v našem obchodování řídit.[/bold] Pokud si však žádné nestanovíme, nic neřídíme a stáváme se gamblery.[/ital]