luo

-

Počet příspěvků

191 -

Registrace

-

Poslední návštěva

Vše publikováno uživatelem luo

-

Honza K., použivám IB,ale rozmýšlam aj o tradestation. Chcel by som sa Ťa spýtať či TradeStation umožnuje obchodovať aj FX Opcie? Aký máš približni mesačný na sumar poplatkov za plafromu,data a obch.poplatky,resp. ked to porovnáš s IB v čom by si videl výhodu/nevýhodu....? Diky moc.

-

Diskuze k článku: Když supertradeři pohoří: lekce, které bychom si měli vzít k srdci

příspěvek: luo odpověděl na příspěvek uživatele Financnik.cz ve vláknu Finančník.cz - diskuze k článkům

Kadik, vypisovat IC X-Dni pred expiraciou je základná pionta,ktorá je dobrý začiatok...ten kto sa chce udržať musí mať hlavne dobrý MM a čakat aj neočakávané-hlavne byt na to pripravený. Zaujímave, že pán ani nezačal...keď podla dotyčnej knižky chodieval hravat golf s pánmi marketérmi... :) -

opcan01 ok...toto poniektorí už vieme...jednoducho pri zvýšenom pohybe,resp. väčšom dopyte sa volatilita zvyšuje čo je zrejme a pri určeny hranic tejto volatility vieme kedy je zvyšená a kedy je pre nás vyhodnejšie vypisovať :)...kt omu ma pekny nástroj mišak z www.ivolatility.com...tohovie ako samu darí...máte niekto o nom nejaké info...? Inak fubu sa ale snaží, zistit na ktorej strane sú velký hráči...ja len doplnim,že velký obchodnici pri nakupovaný tych PUTiek môžu svoje otvorené pozície nielen Hedgovat,ale taktiež aj ukončovať.... kadik, 5dni som nemyslel do expiracie 5dni,ale zotrvanie 5dni v obchode...

-

Diskuze k článku: Když supertradeři pohoří: lekce, které bychom si měli vzít k srdci

příspěvek: luo odpověděl na příspěvek uživatele Financnik.cz ve vláknu Finančník.cz - diskuze k článkům

krakra, to tak vypada,ked trader nevie čo robí...sorry,ale keď si IC obchdoval len raz evidentne si nemal postavený systém,resp. si sa ho nedržal...uspešnost tam je nad 90%,ale čo ked vychytite akurat ten jeden jediny...?! kadik, RRR 1:9 si vyslovil len tak,ale tí špekulatívnejší,ktorí obchodujú IC,tak lapajú po krasnom prémiu,ktoré môže dosiahnut viacerymi spôsobmi...ked máš dobre vypracované backtesty,tak zistiš,že minimum,ktore môžeš mať pri nelegovanom IC je 2:8=>1:4=>na každy 100$ riskuješ 400$ čo pri 90% čini automaticky zisk,ale pri legovanom IC môžeš mat RRR bez problemom aj 1:2=>100$:300$ a to pri tej istej pravdepodobnosti nad 90%!Ale pozor človek musi vedieť čo robí,mat dostatočný kapitál a dodržovať MM na určitej časovej báze povedzme rok. Inak,kto čosi vie o MM,tak nebude riskovať 1/2 účtu,takže nazory,že vymažeš celý účet su absolutne scestne,človek to ale musí mať dobre premyslené... Dalšia vec,len tak na zamyslenie vzhladom na pravdepodobnosť..ak to raz to nevyjde(pokial teda neni evidentná kríza),čo mysliš aká je pravdepodobnosť,že nasledujúci krat výjde...? Na trhy ktoré obchodujem ja, mam vytvorené backtesty na každy jeden den...dokažem povedať,že velkosťi rozpätia u titulu RUT medzi 30-40dnom,su totožné zhladiska obchodovania strategie IC ako medzi 50-60dnom,otázka...kedy by bol planovaný vstup je nesprávne položená...u IC musite mať velmi dobre zvládnutý MM...a teda nahanat prémia...prémia sa rapidne menia pri zvyšenej volatilite a pri približovaní sa k planovaným strikom...ked človek vie za aké premium je mu vyhodne vstupovať, má zvladnutý aj MM,tak IC sa meni na ziskovu strategiu... Kadik, vyššie ste sa zmienili o traderovi,ktorý s obchodovanim skončil...viete aj prečo tak dotyčny urobil? -

kadik, to nieje o velkosti účtu,hovorim o tom,že tam vidím zbytočné riziko a obchodovať na rast v horizonte viac ako 30 dni je podla mna rizikové…. Keď maš spravne nastavenú strategiu v ktorej máš obsiahnutý svoj Edge,MM a RM,tak potom asi vieš čo robíš….ja by som do toho,ale nešiel možno tak na 5dní.. Aký máš podnet ku vstupu…?

-

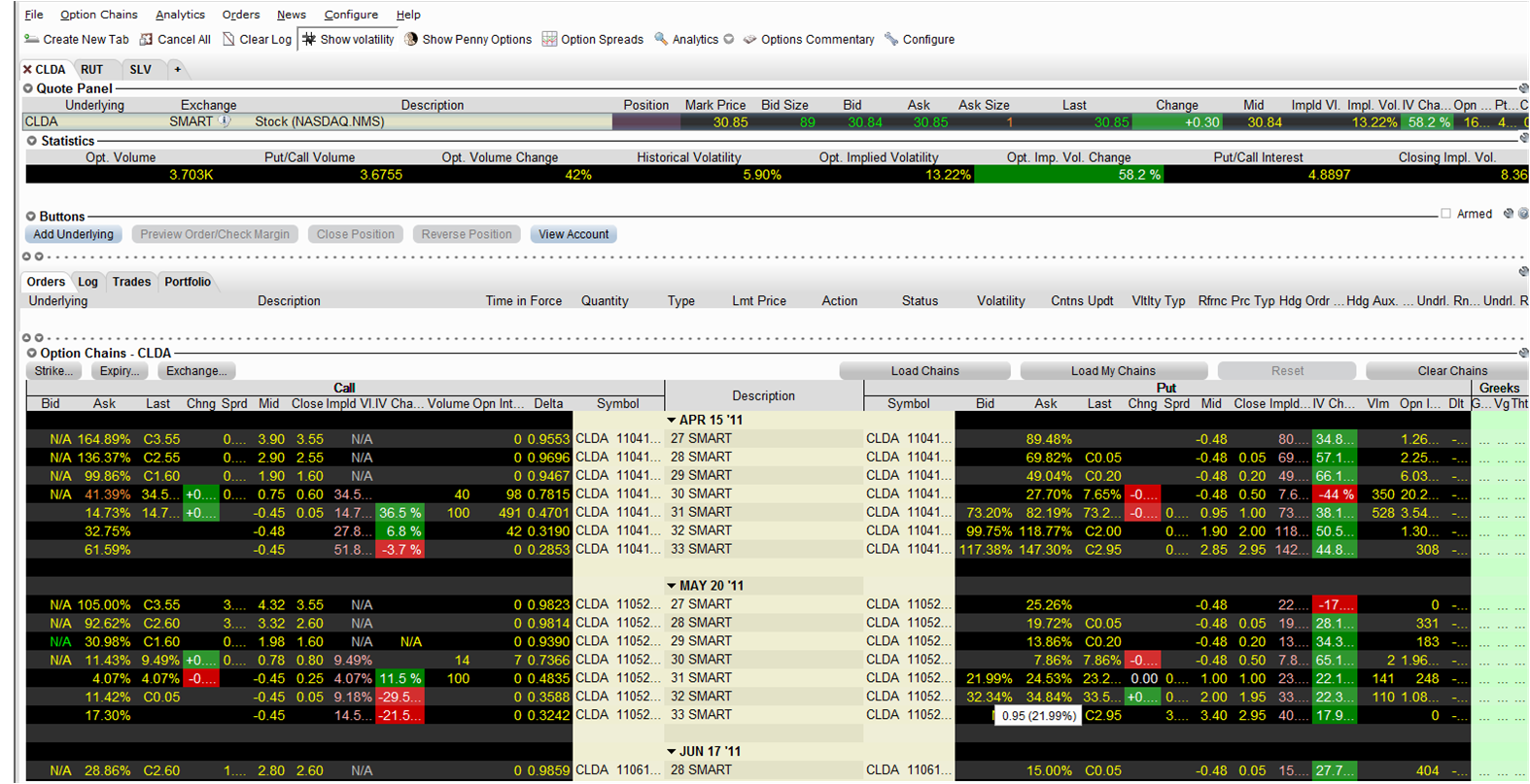

fubu, nižiše je obrazok kde je zobrazená volatilita pre BID a ASK na určitych strike-och . Myslel som to tak,že ked sa v trhu niečo deje, resp. je po niečom dopyt tak sa vol. zvyšuje..keď je napr. vol. pre ASK väčšia tým pádom viac ľudí nakupuje,resp. uzatvára poziciu. NIžšie môžeš vidieť,že vo všetkych strikoch prevažuje vol. na ASK, otaz kou avšak ostáva či dotyčny viac nakupujú,alebo finišhujú? fubu Napsal: ------------------------------------------------------- > casova hodnota opcie > s tou casovkou to nie je presne. tam nejde len o > pravdepodobnost dosiahnutia strike-u ale o celkovu > distribuciu pravdepodobnosti moznych cien (hodnot) > opcie v case expiracie. Je to ocakavana stredna > hodnota opcie v case expiracie - vnutorna > hodnota. zaleži aký ob. titul a akú strategiu si zvoliš,napr. pri RUT a stratégiou "džím až dokonca" ťa stredná hodnota vôbec nemusí zaujímať... mapler, avšak nemusí to byť vždy tak čo ak velký hráči naozaj nakupuju,lebo je krasný trend..aby to neskor mohli ako ITM predať? :) kadik Napsal: tak to by som moct neriskoval,určite nie dlhodobo... :) Všeobecne k Edge,ano nazval som to tak,že je tu nesporná vyhoda obsiahnuta v časovej hodnote opcii a to už vo svojej podstate pri správnom využitý vytvára potencial zisku, a teda obchodovanie treba ale skĺbiť a vytvoriť zohratý system s pevnymi pravidlami pre risk management(kedy vstupit,kedy vystupiť,atď) a moeny management(koľko môžem riskovať na jeden obchod ked mam taky a taky kapital,také RRR,takú potencionálnu stratu, s takou frekvenciou neuspechu atď) inak by to nefungovalo..

-

Diskuze k článku: Když supertradeři pohoří: lekce, které bychom si měli vzít k srdci

příspěvek: luo odpověděl na příspěvek uživatele Financnik.cz ve vláknu Finančník.cz - diskuze k článkům

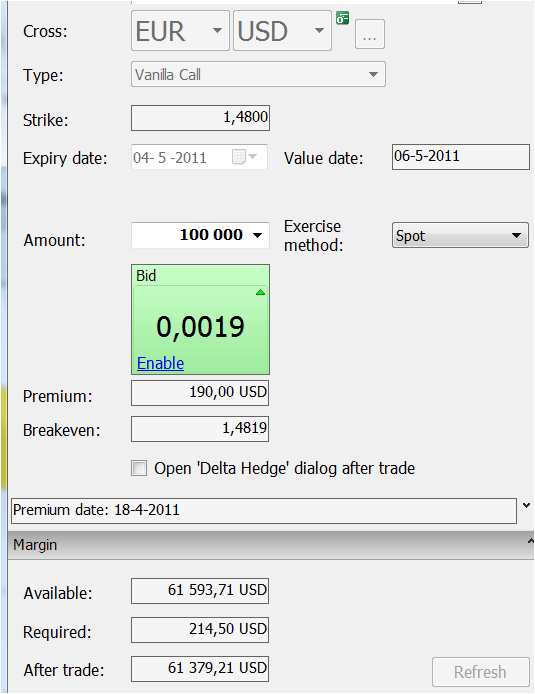

D.I.Fosgen Napsal: ------------------------------------------------------- >Já obchoduji Iron Condory v trhu RUT (podle Tomášova návodu) >a při výpisu inkasuji premium ve výši přibližně 5% >mého obchodního kapitálu, který je vyšší než zablokovaný margin. >Samozřejmě, že ne každý měsíc musí být ziskový. V >případě ztráty pak riskuji 10% Neviem či som tomu spravne pochopil, píšete, že Vaše prémium je 5% Vásho obchodného kapitálu a je väčšie ako zablokovaný margin?Mohli by ste uviesť príklad...? Myslim si,že vypisovať vždy presne X dni pred EXP. môže byť trošku riziko a to z toho dôvodu,že volatilita može nastat zo dna na den a trh posunut uplne niekde inam..osobne sa mi pozdáva spôsob vypisovania pri zvýšenej volatilite... Zablokovaný margin v prípade zobchodovania 1lotu pri ziskanom prémiu 190$na obrázku... kadik Napsal: ------------------------------------------------------- > Ale mám klidné spaní, aspoň doufám. Jenže může > může nastat situace, kdy dojde k takovému pohybu, > není to nic neobvyklého, že nemůžu zavřít za > dvojnásobek, ale mnohem větší částku. Dokonce se > může stát, že chytnu i maximální ztrátu a 1/3 až > 1/2 účtu je pryč. Taková situace může klidně > nastat již při prvním obchodu. > Moc klidného spánku v tom nevidím. Tak takýto prípad pri vypisovaný IC nemože nastať a to sprostého dôvodu je tam poistka a určite nie na mílu zdialená!To je skôr o dodržovaný pravidiel MM..a nie o IC.. > Backtesty na opcích jsou velice ošidné a to co > vypadá jako super systém se při střetu s trhem > hroutí jak domeček z hlíny. Mnozí vědí své Ako píšete chce to pevne nervy a dodržovanie plánu a pravidiel. Ak máte vôbec nejaké reálne osobne skúsenosti s touto stratégiou tak sa s nami podeľte inak nezavrhujte túto stratégiu verejne len kvôli tomu, že Vám, alebo niekomu inému citovanému v knihe to nefungovalo...viete koľko možnosti máte pri vypisovaný IC...?Velmi velká vyhoda je, že sa možete držať backtestou a viete čo robíte...kdežto u Naked vzniká omhnoho väčšie riziko....

-

fubu, máš velkú pravdu vtom,že to všetci vedia,otázka či to vedia spravne použiť? Inak tiež som nad tým rozmýšlal...myslim si, že ako napisal kadik, že v určitu dobu sú vhodné určite stratégie...len treba si určit pravidlá... Čo sa týka štruktúry trhu myslím, že čiastočne, ale naozaj len čiastočne Ti môže napomôcť vyzistenie Volatility, v TWS je funkcia ktorou sa Vol. dá vyzistiť na BID a ASK separátne ...tam kde je vačšia Vol. , je väčší dopyt, resp. tým zistíš či trader skôr VYPYSUJU,alebo NAKUPUJÚ na určitom strike-u,ale neštudoval som to...

-

Diskuze k článku: Když supertradeři pohoří: lekce, které bychom si měli vzít k srdci

příspěvek: luo odpověděl na příspěvek uživatele Financnik.cz ve vláknu Finančník.cz - diskuze k článkům

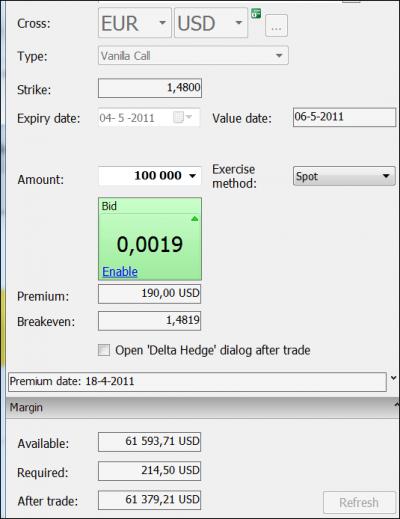

Ahoj radim2, radim2 Napsal: ------------------------------------------------------- > Luo, jaká je pravděpodobnost, že podklad nedosáhne > vypsané strike? obr. nižšie.. > Problém bych viděl v množství 10 000 000 opcí, > kolik budou poplatky? http://www.saxobank.com/en/trading-products/forex/rates-conditions/pages/forex-trader-retail.aspx Resp. ak obchoduješ menej ako 50000Eur(čo je pol lota),tak 10$, ak viac, tak niesu žiadne, v tomto prípade je to objem 10 000 000,takže žiadne...avšak spread pri spätnom odkupe je dost brutalny!Preto si treba strategiu nastaviť, tak aby spätny odkup nenastal... > kolik % z 10 000 000 opcí budeš muset vypsat za > horší prémium protože tak velké množství naráz > neudáš? pravdepodobne narážaš na nedostatočnú likviditu... toto uvádza broker "Obchodovanie forex opcií so Saxo Bank sa spája s rovnakou likviditou ako v prípade spotového obchodovania Forex. "- a na forexe a ešte dokonca na tomto páre ako možno vieš je teda naozaj pekná likvidita :) Ako som uviedol toto je možne realizovať u mňa avšak momentálne na nereálnych peniazoch, takže nedokážem Ti povedať či by ti to mohlo prejsť s horším plneným, ale osobne si myslím, že nie..lebo frekvencia zmeny opč. prémia nie je taká drastická. > Mě to připadá jako příklad mimo realitu, ne ve své > podstatě máš to moc pěkně zpracované, ale těmi > objemy 10M opcí ... Čo sa týka objemu opcii an forece...poviem priklad ako tomu chápem ja v porovnaní... Ak máme napr. ETFko SLV(last close:39,86), kde 1$ znamená 0,01 hodnoty z titulu a ak chceme kúpiť 100ks opcii(1kontrakt) tohto obchodného titulu na strike-u povedzme 42 s majovim terminom, tak by sme dostali premium približne 1,06$ na 1kus opcie, čiže, keby v dobe EXP. by bola close hodnota nižšie ako 42,tak by sme suma sumarom inkasovail zisk za 100kusov opcii(1kontrakt) 1,06$*100=106$ Na forexe, tam nevidím žiadne členenie na kontrakty ,alebo kusy, ale len na loty ako to vo forexe býva...je to proste nákupný Cash ako napísal Airmike. Čiže v našom prípade keď máme EURUSD(last close:1,4483),kde 1$ znamená 0,0001 hodnoty z titulu a ak chceme kúpiť 1lot(100 000USD) na stirke-u povedzme 1,4800 s majovim terminom, tak by sme dostali premium približne 0,0021$, čiže keby v dobe EXP. by bola close hodnota nižšie ako 1,4800,tak by sme inkasovali zisk za 1lot 0,0021$x100 000=210$

-

Diskuze k článku: Když supertradeři pohoří: lekce, které bychom si měli vzít k srdci

příspěvek: luo odpověděl na příspěvek uživatele Financnik.cz ve vláknu Finančník.cz - diskuze k článkům

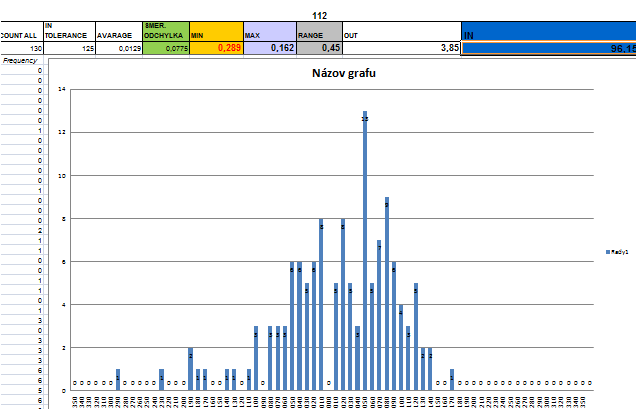

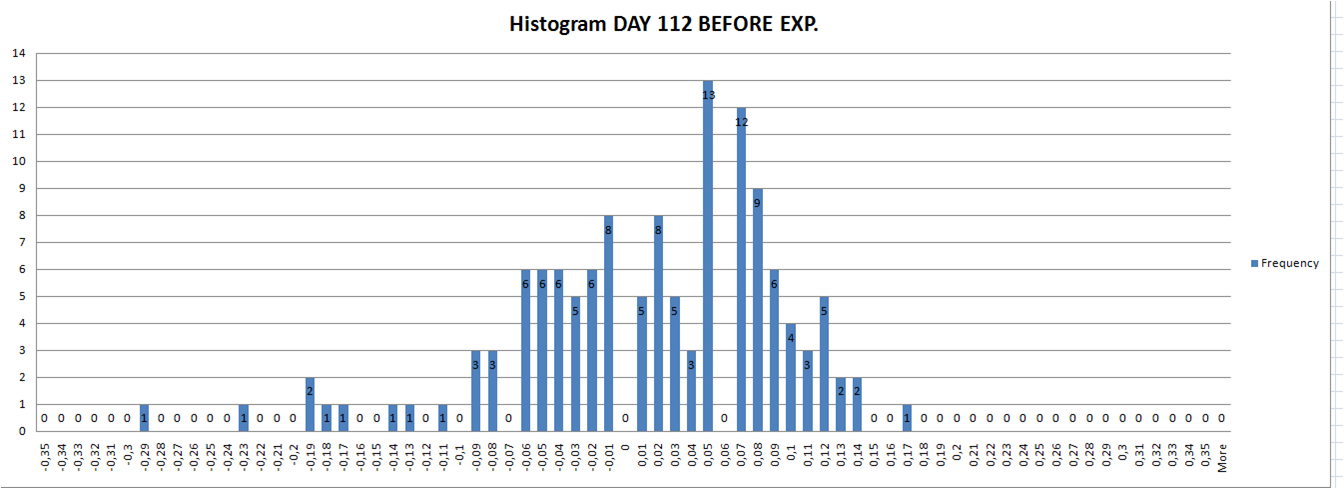

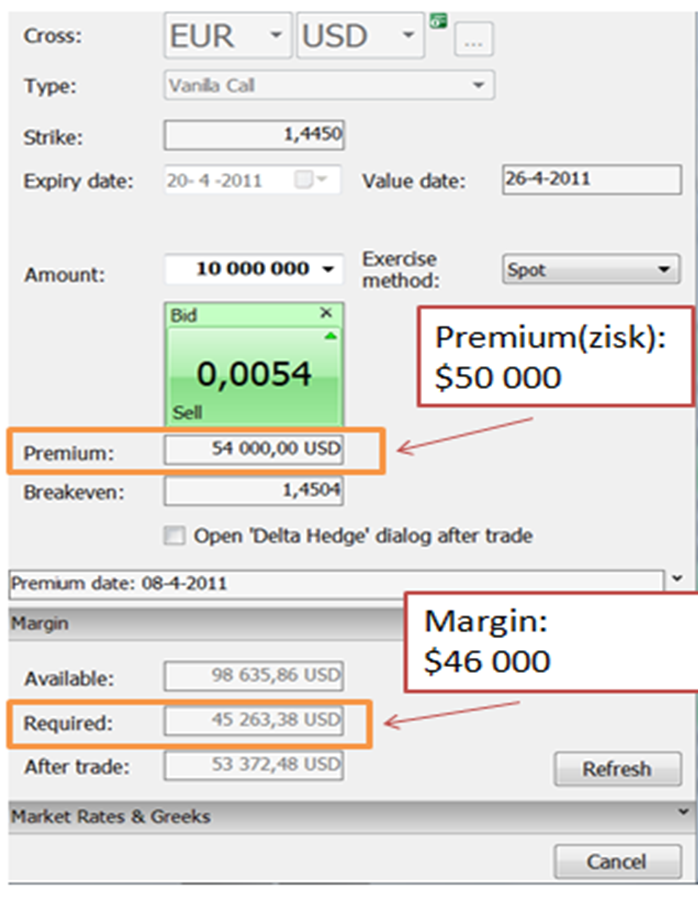

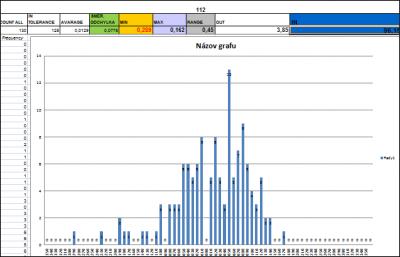

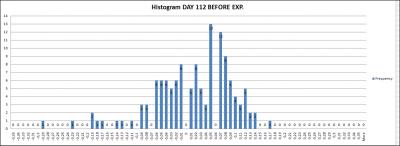

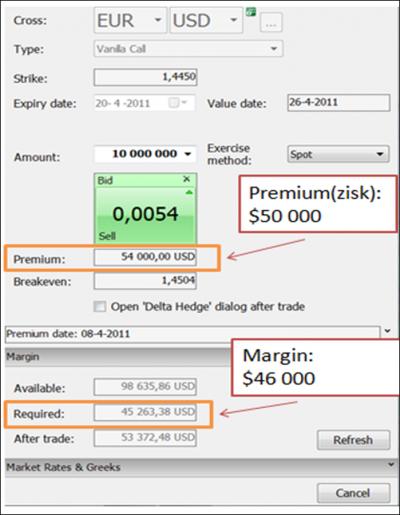

šukim orim je to príklad, stratégie ktorú môžu niektorí tradery aplikovať..Rombic Napsal: ------------------------------------------------------- > Pokud chci nějakou akcii koupit se slevou tak > vypisuji putku --- když mě přiřadí tak jsem ji > nakoupil jak jsem chtěl a pokud ne tak získám > prémium. Podle mě obvyklá strategie... Rombic, verím,že máš dostatočne skusenosti a máš správne osvojenú techniku vypisovania NAKED opcii, tvoju citáciu som použil naozaj len ako príklad... šukim orim, Citibanka bola len na rýchlu ukážku kam sa to môže dostať bez toho, aby sa to vratilo v horizonte niekolkych rokov! Hovorim, keď trader nemá globalny nadhlad, nevie čo robí a nemá plán čo robiť v kritickych situáciach, tak by naked opcie určite vypisovať nemal! "a nerad bych Ti hanil predstavy o realnem tradingu, ale predstava 10kontraktov NAKED,pri zablokovanom margine povedzme $100000 a pot. zhodnotení 50000$, čo je 50%, tak to jsi na Google alespon nekolik striku ITM a to ja uz tam davno NAKED nebudu, anebo nebudu vubec, stejne jako druhy priklad je znacne nerealny. " Niekto tu má nazor "velikána"...Google...dám ti realny príklad pri nerealnych peniazoch.. Pred tým,ale malý uvod. Osobne si myslim,že opcie su určené skôr na dlhodobejšie obchodovanie a to zdôvodu povedze určitého Edge-u pri vypysovaní opcii. Ďalej u opcii je okrem volatility(historickej i IV) a výšky prémii doležité vedieť kam sa trh v určitom čase môže dostať. Určite hranice MAXím a MINím trhu za určitý čas.Ten môžeme určiť na základe výpočtu pravdepodobnosti a to spôsobom možno pre niekoho obohraným, ale pre mňa dostatočne účinym "rozdielom povedzme close honôt X-tý deň pred expiráciou a close hodnoty z dňa expirácie", myslím že väčšina opčných obchodníkov tento spôsob velmi dobre pozná,alebo stretli sa s ním v začiatkoch... 1.Takže na obr. "Histogram 112DAY BEFORE EXP.png" nižšie môžete vidieť príklad výpočtu takýchto hodnôt 112 dní pred EXP. na EURUSD, vzorka dát je od r.2001 do 2011. Po rozbore som zistil akési MAXimum, ktorý daný trh doposial v dobe EXP. vykonal bol 0,17 ,toto sa ale stalo len jeden, jediná krát! Ďalšie MAXimá sú 0,14 ; 0,12.... 2.Povedzme,že budeme počítať s EXP. dátumom 20.4.2011, z tohto dátumu sme usúdili, že 112 deň pred EPXP. je 29.12.2010,v tento deň bola close hodnota dňa na úrovni 1,3224.. 3.Čo teraz asi robíme? Jednoducho si určujeme hranicu akéhosi MAXima, resp. úrovne kám sa trh môže na základe historických dát dostať...takže k 1,3224 pripočítame 0,17 ;alebo 0,14 ;alebo 0,12 a máme akési hranice kam by sa trh mohol maximálne dostať....nižšie su vyp. hodnoty... 0,12(1,4424) 0,14(1,4624) 0,17(1,4924) 4.Na základe výpočtov, momentálnych fundamentov ,osobných predpokladov atď. som si zvolil maximálnu potenciálnu hranicu trhu na 0,12(1,4424), Čiže približne na tejto hranici by som vypísal CALL opciu.. šukim orim, dobre si pozri obrázok(Premium $50000,margin $46000).png nižšie... áno, keby som mal také možnosti tak by som možno vypísal tu CALL opciu, pri ktorej by som zablokoval "len" $46 000 a to pri pot. zisku(keď close hodnota páru v deň EXP. bude nižšia ako 1,4450) $50 000....!!! Myslím ,že vyššie popísaný postup používajú viacerí tradery a to nielen supertraderi :), pozor príklad je len ilustračny.... A čo som tym chcel povedať,len tolko,že tento obchod môže výjsť s krásnym zhodnoteným cez 100% za 14dní!,ale aj nemusí a kto nema dokonale prepracovaný plan v ktorom si musí definovat kritické situácie a taktiež popisať kroky čo v nich robit,a nedoržuje pravidlá MM, tak má jedinú možnosť ak nehce príst o velkú čast účtu a to je nákup poistky, lebo ak by sa trh dostal na nové maximá, čo by trader neočakaval,tak už pri spätnom odkupeny danej opcie sa môže jednať nie o malú sumu...

-

Diskuze k článku: Když supertradeři pohoří: lekce, které bychom si měli vzít k srdci

příspěvek: luo odpověděl na příspěvek uživatele Financnik.cz ve vláknu Finančník.cz - diskuze k článkům

šukim orim, :) nevyjadril som sa presne,ale myslel som to tak,že povedzme niekedy koncom roka 2007 by bol vypysaný NAKED PUT na 30...nastal by pád dolu,následne automaticky nákup portfolia s relatívne dosť velkou stratou (povedzme 30% z účtu)...kto by ale očakaval rast,tak by bol dnes v peknom mínuse... šukim orim,Airmike, len pre upresnenie, ja som tiež zástancom Naked strategie(ale len u menšich a istych titulov)...ale taktiež sa priklánam ku krytému IC(hlavne na indexoch)...kde vzniká krásne zhodnotenie pri multikontraktoch,ale hlavne pri psychickej pohodene kvoli nastavenemu MM z backtestov...tu vznika boj s vlastnou hlavou.... predstavte si 10kontraktov NAKED,pri zablokovanom margine povedzme $100000 a pot. zhodnotení 50000$, čo je 50% a 10kontraktov IC pri zablokovanom margine povedzme $100000 a pot. zhodnotení 15000$,čo je 15%... otazkou je ako by ste psychicky ustáli brutalny pokles,alebo nárast....? -

Diskuze k článku: Když supertradeři pohoří: lekce, které bychom si měli vzít k srdci

příspěvek: luo odpověděl na příspěvek uživatele Financnik.cz ve vláknu Finančník.cz - diskuze k článkům

Airmike, presne, je viacero druhov IC a prave preto hovorim,že hovoriť o tejto strategii ako o rozpravke Grimmovcov myslim,že je taktiež nie príliš opodstatný názor. Jasneže volatilita a tým výška prémii ma na tento typ obchodovania velmi výrazny vplyv a preto som aj tvrdil.. "keď sa ti otvoria možnosti a na základe MM vieš ake prémia si môžeš dovoliť, tak tato stratégia sa Ti môže dávať o moc väčšiu istotu, psychicku rovnovahu a fin.pravidelnosť ako naked vypisy".. S tymi 5% si to asi zle pochopil....kadik spon si myslim,že myslel,že sa hovorí o priemernom zhodnotený približne 5%mesačne, a nie že sa určuje strategia obchodovania podla potencionanej výšky zhodnotenia... Inak stanovovat IC podla vyšky zhodnotenia by som asi nechel...je to uplné mylne tvrdenie ako dodržovať MM...a kto to robí ide jednoznačne tam kam sam ani nehce... Okrem iného IC a "dátumy" pred EXP. so sebou velmi blízkou suvisia čo sa týka výhody na základe štatistickej pravdepodobnosti... Nech sa darí... -

Diskuze k článku: Když supertradeři pohoří: lekce, které bychom si měli vzít k srdci

příspěvek: luo odpověděl na příspěvek uživatele Financnik.cz ve vláknu Finančník.cz - diskuze k článkům

Kadik, toto bolo tvoje vyjadrenie na strategiu IC... "A ještě jedna drobnost, pokud vám někdo tvrdí, že na strategii Iron Condor umí dělat konzistentě zhodnocení účtu 5% měsíčně, nevěřte mu, jedná se o pohádku bratří Grimmů. Jednoduchým spočtením základních pravidel MM zjistíte, že je s obchodním účtem na hraně nebo spíše na straně gamblingu." Tak to mi pripada ako keby by si mal s touto strategiou negativné skusenosti, neveriš jej a je Tebou zatracovaná, moja odpoved bola.... "Ked hovoriš o plodnej diskusi,tak nam popíš a vysvetli prečo si mysliš,že keď tebe IC nefungovalo ostatným taktiež automaticky nemože...? " Nehovorim o tom,že si bol na nej neziskový,ale o tom, že táto stratégia Ti nefunguje podľa Tvojich predstáv a pravdepodobne ju ani neobchoduješ a preto som sa pýtal na Tvoj názor,resp. neg. skúsnosti... Presne tak,obchodovanie opcii je hlavne založene na poklese/náraste prémii...ale kto hovorí,že musiš obchodovat presne 36,alebo 150dni pred EXP., šak predsa hranice môžeš mat v hlave zafixované a keď sa ti otvoria možnosti a na základe MM vieš ake prémia si môžeš dovoliť, tak tato stratégia sa Ti môže dávať o moc väčšiu istotu, psychicku rovnovahu a fin.pravidelnosť ako naked vypisy...a to mal možno Tomáš namysli...keď pojdeš zväčším učtom na trh,nebudeš dodržovat MM napr. z dôvodu chamtivosti a budeš len vypysovať..tak neviem čo by si robil v prípade Citibank v roku 2008(graf v prílohe)

-

Diskuze k článku: Když supertradeři pohoří: lekce, které bychom si měli vzít k srdci

příspěvek: luo odpověděl na příspěvek uživatele Financnik.cz ve vláknu Finančník.cz - diskuze k článkům

michal, osobne je mi članok prinosom a ďakujem zaň, ale myslím, že má velmi široký záber čo sa týka tradingu..takže si nemyslim,že moj komentar pozbudivý k rôznym názorom k téme vzbudzuje flame.... -

Diskuze k článku: Když supertradeři pohoří: lekce, které bychom si měli vzít k srdci

příspěvek: luo odpověděl na příspěvek uživatele Financnik.cz ve vláknu Finančník.cz - diskuze k článkům

kadik, taktiež poznam tradera,ktorý vypisuje naked put opcie na menšich podkladoch pred earnings, je to super strategia nazíva you "Easy moeny" a vychadza mu to,keď náhodou nie...tak sa to nasledne po nejakom čase aj tak dostane tak kam on chce...tak tiež som to už par krat použil,zatial,ale nemám účet na "Easy BIG moeny",tak preto použivam aj strategiu IC,alebo STRANGLE.. Ked hovoriš o plodnej diskusi,tak nam popíš a vysvetli prečo si mysliš,že keď tebe IC nefungovalo ostatným taktiež automaticky nemože...? fubu, obchodoval si niekedy nekryte futures?Ja som to veru skušal...nasledne som to hedgoval s nadchadzajucim kontratknym mesiacom...bol to jeden s mojich prvych obchodov pri ktorom sa čo to poučil...nikdy viac!Ak si mysliš,že vieš jazdiť na kolobežke,tak Ti gratulujem,ale osobne sa priklanam k buldozeru... -

xbroxiszx, aký postup voliš pri výbere titulov a na akych strike-och nakupuješ..? V prípade tejto stratégie by som považoval za dôležité tieto veci: -PUT opcie by som nakupoval v prípade že trh je v dlhodobom SHORte a práve končí väčšiu korekciu, v druhom rade daný strike má nízku IV -CALL opcie(analogicky) by som nakupoval v prípade že trh sa nachádza v dlhodobom LONGu a práve končí väčšiu korekciu,v druhom rade daný strike má nízku IV -Taktiež by som velmi zvažoval tituly,ktoré čakajú earnings... Tieto veci sa tiež dajú odsledovať ako všetko,ale zabralo by to kopec času a backtest by nebol velmi použitelný a to z toho dôvodu,že pri nakupovaný by sa určite vždy nejednalo o tie isté tituly....!

-

woodie myslel som si,že IB má všetky možne tituly obchodovania avšak mylil som sa...ob. s menovými opciami nepodporuje.

-

krakra, ako napísal Petr, IQ Trade v mojom prípade je len sprostredkovatelom obchodnych možnosti brokera IB. "upraviť na automatiku" - tym som myslel,že som sa na začiatku so sprostredkovatelom dohodol,že budem mať presne tie isté poplatky ako IB, ani o cent vyššie a bude mi automaticky pri každom obchode vyučtovaná hodnota poplatkov,ktorá je uvedená na IB strankach. Pán Večera mi to na začiatku nastavil umňa preferovaných titulov s tym,že to neskôr nastaví komplet,ale to sa doposial nestalo...

-

zdravim krakra,tomagr, ja obchodujem cez vyššie zmienenu spoločnost,resp. som napojený na IB niečo vyšše pol roka...moja jediná negatívna skusenosť je,že som sa so spomínaným pánom dohodol na výške poplatkov...avšak doposial mi to nedokozal upraviť naautomatiku,a vratenie polatkov je na mesačnej báze. Pri otvaraný účtu sme sa však dohodli,že to nastavý na automat..neskôr som prenho na požiadanie vytvoril aj portfolio titulov so zmenenými poplatkami,avšak doposial to nenastavil,tak ako sme sa dohodli a každý mesiac si to musím pýtať....už ma to nebaví,unavuje ma to,hlavne keď mi aj týždeň neodpíše,má jediné štastie,že som unho,tak "dlho"zotrval a to,že poplatky vždy vráti,i keď aj o 2-3 týždne neskôr... ale aj tak som sa rozhodol,že je čas na zmenu...:)

-

xbroxiszx :) túto stratégiu nieje lahke dostatočne zbacktestovať...prajem dobrý adrenalín...:)

-

Zdravim xbroxiszx, pozicie máš chranené, alebo si ich len nakupoval? Aké vysledky Ti priniesol Backtest?

-

Diskuze k aktuálnímu dění na trzích III

příspěvek: luo odpověděl na příspěvek uživatele michal-administrator ve vláknu Diskuze nad obchody

to kbtm, moj názor na to čo mal na mysli m.hunter,kuba, tatktiež ako to nazval fid tajomstvom je,že chalani z Fin majú svoj diskréčny system overený štatistikou...a sice keď vstupuju diskrečne hlavne podla PA(S/R,IMA..),tak si musia aj štatisticky overiť či takéto vstupy maju zdlhodobé hladiska potencial a to ide len na základe pevne definovanych pravidiel..ktoré obsahuje systém finwin.. Resp.vedia určit percentuĺane šance na základe mechanického systemu(napr. pri paterne 0/100 ktorý má také a také šance dosiahnuť target,alebo aj vymietnuť SL)...potom je narade diskrečne obchodovanie, resp. obchodovane na základe par 1000 hod. nakukanich do grafov a teda ziskanie určiteho citu pre vyvoj trhu, ako sto sami rady nazívaju "obchodovanie nuacii" to už má každy dané individuálne, pravdepodobne nieje lahke naprogramovat taketo situácie,preto ich každý obchoduje na základe ich predchádzajúcej úspešnosti... môj názor...michal sorry za out topic... to Gordon, využívaš to na obchodovanie z VOL titulmi (VIX,VXO)..? -

michaela13 ok...je dobré,že tomu chápeš,to forum fakt napomôže + ešte simulacia a princíp je jasný :) Ja len,že v nižšie uedenom prispevku si sa zmienila,že "ako to bude vyzerat po expiracii.. nechapem uplne ten system ako sa to rata.. dakujem" Tak som Ti to popísal vzhladom k EXP. ...ale ako hovorim,lepšie raz vidieť ako 100krát počuť...založ si sim. účet na Thinkorswim a hned ti bude všetko jasné... Prajem úspešne obchodovanie. luo Re: OPCE - základní info Vloženo uživatelem: michaela13 Datum: January 11, 2011 09:02PM Statut uživatele: Dobry vecer, mam dalsiu asi velmi primitivnu otazku, ale mohli by ste mi pomoct ako vyratam nasledovne.. : hypoteticky priklad cena akcie je 0,50USD hodnota PUT opcie (strike 2,5) BID 0,95, ASK 2,20.. 1. kupim put opciu za 2,20 a) cena klesne na 0,30 b) cena stupne na 0,80 2. vypisem put opciu za 0,95 a) cena klesne na 0,30 b)cena stupne na 0,80 ako to bude vyzerat po expiracii.. nechapem uplne ten system ako sa to rata.. dakujem

-

michaela13, vydím,že ešte dosť tápaš,nevadí preštuduj si celé toto forum www.financnik.cz/forum/read.php?17,77891 určite ti pomože získať väčší prehlad o IC...Mišak na druhej strane popisuje typy opcii a ich vysporiadanie.. V prvom rade sa rozlišujú opcie na -Americké(ukončit pozíciu môžeš kedykolvek;vysporiadanie je zväčša formou nákupu/predaj akcii daného portfolia) -Europske(pozícia zotrvá až do Expirácie;avšak pozíciu možeš v priebehu jej života ju "odkúpiť/predať", ale vyposporiadanie ako také je v peniazoch "IN CASH" vždy až víkend po "EXP.DAY")