Sage

-

Počet příspěvků

74 -

Registrace

-

Poslední návštěva

Vše publikováno uživatelem Sage

-

Malá zajímavost vztahující se k Heronovu příspěvku tady: www.financnik.cz/forum/read.php?23,66714,192667#msg-192667 Zmiňuje se v něm pravidlo „Cut your losses short, let your profit run“ a Jesse Livermorova knížka „Reminiscences of a Stock Operator“. Před pár dny vyšel paper od Nick Polson a Jan Hendrik Witte „A Bellman View Of Jesse Livermore“, kde ukazují že pravidla, která používal Jesse Livermore a uváděl je v knížce, splňují podmínku Belmanova principu optimality. Je to krátké, nijak složité a snad i správně, když Witte pracuje v matematickém institutu na University of Oxford. Rozebírá se tam pravidlo „Profits take care of themselves, losses never do“ což je jinak řečeno „Cut your losses short, let your profit run“ a pravidlo „Don’t average down.“ Taky to hezky rezonuje s pravidly uvedenými v Phantom of the Pits, který je v příloze linkovaného příspěvku. Zdá se, že teorie potvrzuje staletími prověřené praktické principy. Paper: arxiv.org/pdf/1407.2642.pdf Na tohle téma se pak v 04/2014 vedla polemika, kde Honza K. napsal svůj názor na interpretaci „Cut your losses short, let your profit run“. Můj dojem je, že Honza K. měl na mysli spíš vztah mezi %win a poměrem AvgWin/AvgLoss v profit faktoru. Tam platí to co psal o trend following vs scalping přístupu. Oba musí mít z dlouhodobého hlediska profit faktor větší než 1, ale každý přístup ho dosahuje jinou kombinací těch dvou složek. Pravidlo „Cut your losses short, let your profit run“ ale podle mého musí splňovat oba přístupy a je „nadřazeno“ a nezávislé na konkrétní kombinaci těch dvou složek. Ten scalper nemůže mít SL dál, než odpovídá PF > 1, takže musí omezovat ztráty. Ale u tned followingu je to názornější, u jednorázových spekulací ještě více. Honzův příspěvek: www.financnik.cz/forum/read.php?7,237281,254403#msg-254403 Obdobnou optikou (Bellman) je třeba koukat i na další zmiňované „Trend is your friend“, „Don’t chase the market“, „Don't Catch a Falling Knife“ , „Don't Try Catch Top/Bottom“ – obdobné jako pravidla rozebíraná v zmiňovaném paperu. Bez kontextu se některé můžou zdát jako protimluv k jiným, ale lze se na to dívat i tak, že si neodporují a vzájemně říkají totéž. Ještě k Honzově polemice ke „„Kupuj dole (levně), prodávej nahoře (draze)“ - kde je dole a kde je nahoře? Vágnější definici jsem snad ještě neviděl.“ -> dole je podle mě tam, kde cena z důvodu nerovnováhy supply/demand už nemohla při poklesu jít ještě níže a místo toho musela "relativně významně vzhledem k mému plánovanému obchodu" růst. Jinými slovy nějaké swing low. Když po dostatečném (můj profit margin) a relativně rychlém nárůstu (velikost nerovnováhy) ze swing low poklesla později zpět do oblasti swing low, můžu se domnívat, že se cena nachází v oblasti předchozí (a možná stále trvající, to musím sledovat real time) nerovnováhy S/D a můžu při splnění jistých kritérií jít do long obchodu. Protože pohyb ceny je fraktální, bude dané swing low pouze oblast lokálního „cena je dole“, nikoliv globální dno trhu za celou jeho historii. „Cena je dole“ ve smyslu rámce trvání mého obchodu. Opakem přístupu je snažit se v tomto místě o short a sázet na breakout. To jen tak na okraj pár volných asociací.

-

Diskuze k článku: Technické indikátory: co je to VOLUME

příspěvek: Sage odpověděl na příspěvek uživatele Financnik.cz ve vláknu Finančník.cz - diskuze k článkům

mirdo: Vzhledem k tomu že ani napotřetí jsi nenapsal co je pro tebe Volume Up nebo Volume Down, tak předpokládám, že to prostě nevíš. Nevadí, zkusím ti to vysvětlit. Trh je tvořen dvěma frontami limitních příkazů – frontou prodejních limitních příkazů a frontou nákupních limitních příkazů. Příkazy jsou seřazeny podle své limitní ceny a pokud je více příkazů se stejnou limitní cenou, tak jsou v rámci jedné ceny řazeny většinou tzv. FIFO (first in, first out) tj. který příkaz byl zadán dříve, ten bude i dříve vyplněn. Tyhle fronty (limitní ceny a počty kontraktů na každé ceně) vidíš např. v Level II. Nejvyšší cena z nákupních limitních příkazů se nazývá BID (někdy best Bid), nejnižší cena z prodejních limitních příkazů se nazývá ASK (někdy také best Ask nebo best Offer). Tyhle dvě ceny BID a ASK jsou ceny, za které se realizují příkazy typu Market, resp. Marketable příkazy. Rozdílu mezi nimi se říká Spread. Když zadáš příkaz Sell Market, tak tím říkáš „chci prodat za aktuální nejlepší dosažitelnou cenu na trhu“ a tou je cena BID. Proto dojde ke spárování tvého Sell Market příkazu s Buy Limit příkazem na limitní ceně na úrovni BID. Tahle transakce se ihned poté objeví v Time&Sales jako cena Last a k tomu příslušný zobchodovaný objem (počet spárovaných kontraktů). Objem na BID se sníží o to zobchodované množství. Každý obchod (transakce) má vždycky dvě strany – na jedné straně někdo prodal a na druhé straně někdo koupil stejné množství kontraktů nebo akcií nebo čehokoliv. Z tohoto pohledu je při každé transakci počet prodaných kontraktů naprosto stejný, jako počet koupených kontraktů. Jestli pro těch např. 10 kontraktů byla protistrana jeden obchodník s 10 kontrakty, nebo to byly příkazy 10 obchodníků s 1 kontraktem je nepodstatné. Tak a teď k tomu Volume Up a Down. Nejčastěji se používá tahle definice: „Pokud byla poslední provedená transakce realizovaná za cenu ASK, pak je objem této transakce označen jako Volume UP. Pokud byla poslední provedená transakce realizovaná za cenu BID, pak je objem této transakce označen jako Volume Down.“ Tohle je nejpoužívanější definice order-flow. Rostoucí cena znamená rostoucí BID i ASK, nebo to můžeš brát jako rostoucí cenu poslední transakce Last. Takže názorný příklad jak roste cena a přitom Volume Up je menší než Volume Down (čísla před závorkou jsou ceny v bodech, čísla v závorce nabízené množství na dané ceně tj. limitní příkazy): BID = 1505 (20), ASK = 1506 (5) -> někdo dá Sell Market 12 kontraktů -> výsledkem je cena Last = 1505, Volume Down = 15 kontraktů a nově bude BID = 1505 (8), ASK = 1506 (5) Poté někdo dá příkaz Buy Market 7 kontraktů. Protože na ASK bylo jen 5 kontraktů, tak se 5 kontraktů spáruje za cenu 1506 a zbylé 2 kontrakty se spárujé za další nejlepší cenu, řekněme za 1507, kde bylo původně třeba 12 kontraktů. Výsledkem je Volume Up = 7, cena Last je 1507, nový ASK je 1507 (10), BID je 1505 (8). Protože se zvětšil spread, může teď někdo zvednout BID tj. zadat příkaz Buy Limit na cenu 1506. Vidíš že po dvou transakcích cena vzrostla (BID cena, ASK cena, Last cena) a přesto bylo Volume Up = 7 menší než Volume Down = 15. Doufám že je to jasné. Trh neroste proto, že by bylo více kupců než prodejců, ale proto, že je relativně málo limitních prodejních příkazů (objemy) na ASK ceně ve srovnání s objemy Buy Market příkazů, a že je relativně hodně nákupních limitních příkazů na BID ve srovnání s objemy zadaných Sell Market příkazů – to vše v rámci nejakého doby, třeba jedné svíčky. Market příkazy znamenají větší urgenci na realizaci obchodu – jsou vyplněny ihned, ale cena je daná podle aktuální Bid/Ask. Alternativně se občas pro order-flow používá up-tick / down-tick pravidlo jak psal Honza K. v předchozím příspěvku. Principiálně je to obdobné jako jsem psal já výše. -

Diskuze k článku: Technické indikátory: co je to VOLUME

příspěvek: Sage odpověděl na příspěvek uživatele Financnik.cz ve vláknu Finančník.cz - diskuze k článkům

mirdo: Jak už psal tom_czr, místo myšlenkových pochodů nejdřív napiš, co je tvoje definice Volume UP a Volume DOWN. Pak ti to může někdo vysvětlit, pokud ti to snad nedojde samo. Mimochodem, kde jsi přišel na tu bláznivou myšlenku, že pro růst ceny musí být více kupců než prodejců? -

Ninja Trader - programování (strategie)

příspěvek: Sage odpověděl na příspěvek uživatele Jezinka ve vláknu NinjaTrader

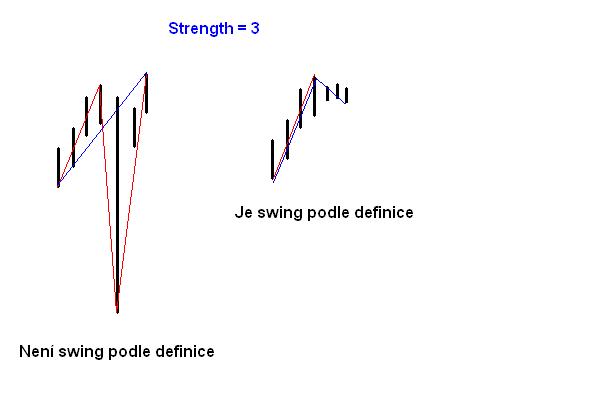

Pavel K.: Měl bych k tomu tvému nápadu pár poznámek. Indikátor „SwingLength“ na obrázku volá při výpočtu indikátor „Swing“, který je součástí instalace NT. Zásadní problém vidím v tom, jak je definován swing. Ten indikátor definuje swing tak, že si zvolíš parametr „Strength“ tj. kolik barů před a po vrcholu musí mít high(low) menší (větší) než vrchol. Taková definice swingu je naprosto nekonzistentní a nepraktická – jak ve vztahu ke zvolenému time frame (při volbě parametru strength = x ti to nakreslí úplně jiné swingy když si změníš time frame grafu), tak ve vztahu k typu grafu (když si přepneš třeba na volume bary nebo range bary). Kromě toho evidentní swingy to vůbec nemusí zaznamenat a naopak to kreslí swingy tam, kde žádné nejsou – to vše naprosto nekonzistentně podle volby typu grafu a time frame u časových grafů viz přiložený obrázek. Pak nemá smysl řešit nějaké průměry nebo cokoliv jiného. Na svém vlastním obrázku jasně vidíš, že šestý up-swing zleva začíná dost vysoko a nestřídají se pravidelně up a dn swingy, je tam několik up swingů za sebou bez dn swingu apod. Pro mě naprosto k ničemu a nemá smysl se v tom vůbec vrtat. Pokud bys zvolil nějakou konzistentní definici swingu, např. když cena ze svého dočasného minima / maxima udělá retracement o zvolený počet ticků, pak dojde k označení dočasného minima / maxima jako vrcholu swingu, tak se budou pravidelně střídat up a dn swingy, budou nezávislé na volbě time frame i typu grafu a zároveň si parametrem „velikost retracementu“ můžeš měnit jak velké swingy chceš detekovat (a nemusíš kvůli tomu vůbec přepínat na vyšší time frame). Takže kdybys měl takovouhle konzistentní definici swingů, tak zjistíš, že cenové pohyby jsou invariantní vzhledem k volbě velikosti retracementu (skutečný pohyb ceny aproximovaný pomocí swingů je fraktální) a nezávisle na volbě velikosti retracementu ti vyjde, že rozložení velikostí jednotlivých swingů se velmi blíží exponenciálnímu rozložení s parametrem lambda = 1. To není nijak překvapivé, protože to je rozdělení s maximální entropií na intervalu nula až plus nekonečno. Prakticky to znamená, že pokud zvolenou velikost retracementu považuji za jednotkové měřítko délky swingu (měřím tedy velikost swingu v násobcích zvoleného minimálního retracementu), a definuji si hodnotu PnL swingu jako část swingu od vrcholu ke dnu mínus dvojnásobek zvoleného minimálního retracementu (část nutná pro překlopení up/dn swingu na jeho začátku a na jeho konci), tak platí: 1-e^(-1) neboli 63,21% swingů má PnL

-

dewe: „Poradíte mi někdo brokera se kterým se dájí obchodovat mikroloty na akciových indexech a přitom používat sierra chart.“ -> např. Interactive Brokers. Můžeš obchodovat CFD na americké akciové indexy (IBUS30 - DJIA, IBUS500 – S&P500, IBUST100 – Nasdaq 100). Hodnota jednoho bodu je 1 USD, takže u IBUST100 odpovídá 20 CFD kontraktů jednomu e-mini NQ kontraktu. Prostuduj si všechny položky uvedené vlevo v odkazu: individuals.interactivebrokers.com/en/?f=%2Fen%2Ftrading%2Fpdfhighlights%2FPDF-CFDs.php%3Fib_entity%3Dllc “To znamená,když mám účet u cfd brockera,obchoduji jen s tímto brockerem ?“ -> většinou ano, pokud se ovšem nejedná o CFD obchodované na australské burze (Australian Securities Exchange) en.wikipedia.org/wiki/Contract_for_difference „Nakupuju a prodávám obchodovaný instrument jen u brockera ?“ -> většinou ano, viz výše. „Jestli to tak je, tak ať se cfd brocker tváří sebelíp, v podstatě nemá zájem aby obchodník vydělával, protože pak sám prodělává.“ -> není to pravda, je mu úplně jedno jestli vyděláváš nebo ne, protože on své pozice hedguje a nenese riziko, že pozice půjde hodně proti němu. Přestože tvoří broker tvoji protistranu, existují různé byznys modely jak může vydělávat (Agency Broker model, Market Maker model, Direct Market Access model). Detaily si přečti viz odkaz: ibkb.interactivebrokers.com/article/1783 Např. Interactive brokers používá DMA model a SMART routing. CFD u nich má spread přesně stejně velký, jako je aktuální spread na příslušném e-mini kontraktu, hodnota CFD odpovídá příslušné hodnotě podkladového indexu. Blokovaný margin odpovídá e-mini (poměrná část, pochopitelně), není potřeba přerolovávat, vyplácí/strhává příslušnou část dividend, poplatky jsou celkem nízké jako u akcií, obchodovat je můžeš mezi 9-22 hod. CET. Zkráceně – není to žádná odrbávačka a je mu jedno, jestli vyděláváš nebo ne. Pokud si jako brokera vybereš někoho jiného, tak samozřejmě je možné, že bude natahovat spready, dělat rekotace a vůbec různé sviňárny, ale nelze to paušalizovat, je to broker od brokera různé.

-

Diskuze k článku: Správná psychika, cesta k úspěchu?

příspěvek: Sage odpověděl na příspěvek uživatele Financnik.cz ve vláknu Finančník.cz - diskuze k článkům

MichalMV, May 27, 2014 09:24AM: „...tato diskuze by se mohla s klidem přejmenovat na "Proč daytrading nemůže dlouhodobě fungovat" – proč jako? Navrhuji spíš „Proč většina lidí dlouhodobě nevydělává i když si myslí, že má edge?“ Článek říká že kvůli trpělivosti, já navrhuju i jinou možnou příčinu. „vy se v podstatě jen navzájem utvrzujete,že to nejde,nic víc.Tečka“ – co jako přesně že nejde? „Diskutující na finančníkovi se honí za nějakým grálem.Mít co největší pravdu a jen vyjímečně se splést a inkasovat ztrátu a když tomu tak není,hned to přirovnají ke kasinu atd,...“ – zajímavá logika. Když pro lepší představivost toho, co považuji za dlouhodobou statistickou výhodu, použiju přirovnání k ruletě, tak to dělám proto, že se honím za nějakým grálem? PetrPavel, May 27, 2014 01:27PM: „ - má logiku“ – to je přesně ta nejdůležitější ingredience, podle mě. Na to aby to mělo logiku musíš velmi dobře rozumět tomu, jak přesně věci fungují, často do nejjemnějších detailů. A to je podle mě právě ta ingredience, která většině chybí, i když mají rostoucí equity z backtestů, forward testů, testů robustnosti, papertradingu a já nevím čeho všeho. Zmiňovaný Karel Janeček je ten případ, který tu logiku má. Kromě toho zvládnul i technologickou implementaci. Řekl bych že je dost rozdíl mezi jeho inteligencí, matematickýcmi a IT schopnostmi, manažerskými schopnostmi – vyjednat si s burzou podmínky, za kterých se dá jeho výhoda ziskově využít apod., a mezi stejnými vlastnostmi 99% lidí, kteří absolvovali kurzy tady. „který se tímto způsobem živil v kasinech Ameriky a občas byl vyveden“ – KJ hrál v kasinech Blackjack a počítal karty. Je to jediná hra ve většině kasin, kde se pravděpodobnosti v průběhu hry mění a kde může chytrý hráč mít nějakou výhodu. Princip vymyslel nejspíš Edward O. Thorp v 60. letech (Beat the Dealer) a pak ho vylepšovali další. KJ vymyslel efektivnější algoritmy pro výpočty pravděpodobností a naprogramoval statistic analyzer. Můžeš se podívat na jeho výtvor: http://www.sba21.com/ http://www.sba21.com/personal/ Taky mám jednoho známého, co se živí už pár let sázkami na sport – možná je to všechno stejný člověk, který má hodně známých :-) svopex, May 27, 2014 10:06PM: „Nojo, podle teorie efektivních trhů, to co tady děláme, je nefunkční. Holt bych mel asi vrátit diplom“ – myslíš svůj bronzový diplom za plavání? :-)

-

Diskuze k článku: Správná psychika, cesta k úspěchu?

příspěvek: Sage odpověděl na příspěvek uživatele Financnik.cz ve vláknu Finančník.cz - diskuze k článkům

Wem, May 23, 2014 10:50PM: „...nejde úplně srovnávat burzu s kasinem.“ – ne, opravdu nejde. CME nedává drink zdarma. Mluvil jsem o ruletě a o dlouhodobé statistické výhodě. Ne o tom že burza a kasino jedno jsou. „Já musím mít edž“ – když musíš, tak musíš... „obchodovat bez E, je PM hloupost“ – jak píšeš, možná pod tím rozumíme každý něco jiného. Já jsem napsal v prvním příspěvku, co pod tím rozumím. „Dokážu si však představit obchodovat náhodnou procházku trhem.“ – já si taky dovedu představit třeba stroj času. Vlezeš do něj, nastavíš letopočet, zmáčkeš knoflík a vystoupíš v minulosti nebo v budoucnosti. Jen ta praktická stránka věci by potřebovala trochu doladit :-) „Jak ID tak vyšší TF má svoje pro a proti. Hlava lidí funguje stejně labilně jak v tom tak v onom“ – naprosto souhlasím. BOBR, May 26, 2014 10:21PM: Kvalitní příspěvky. Když slyším o ruské ruletě, vždycky si vzpomenu na tenhle obrázek:

-

Diskuze k článku: Správná psychika, cesta k úspěchu?

příspěvek: Sage odpověděl na příspěvek uživatele Financnik.cz ve vláknu Finančník.cz - diskuze k článkům

BSK5, May 23, 2014 10:33PM: Díky, myslím že jsi správně pochopil, co jsem chtěl říct a navíc pochopil i význam toho. Charakteristické pro přístup podle 2) (viz můj poslední příspěvek) typicky bývá výrazně menší frekvence obchodování než u 1), vysoká výběrovost obchodních příležitostí – čekat na příležitost, která mi při podstoupení intradenního rizika nabídne šanci na extradenní profit – typicky několikanásobek denního range. Dále delší doba držení ziskové pozice (let your profit run), postupné zapojení maximálního množství kontraktů, pokud jde trh mým směrem – logicky musím přidávat kontrakty pouze v zisku, aby celková pozice byla pořád v profitu. Využívání Mark-to-Market pro přidávání kontraktů (pokud obchoduju futures), takže i když na začátku obchodu mám overnight margin jen na 10 kontraktů, ziskovou pozici můžu nakonec zavírat např. s 15 kontrakty. Držet pořád riziko na minimální úrovni (bránit se negativnímu působení krátkodobé náhody), ale využít maximálně když jsem díky náhodě na správné straně trhu ve správný čas - a možná trochu díky schopnostem a analýze (využít aktivně pozitivní dopad krátkodobé náhody). Nemyslím si ale, že velký kapitál je nutným předpokladem. Určitě je výhodou, ale spíš je důsledkem rychlého nárůstu účtu. Zatímco ti co zvolí přistup 1) zdvojnásobí účet za několik let (možná, pokud pořád bude jejich systém fungovat), ti co zvolí způsob 2) ho zdvojnásobí v řádech týdnů. Pokud má někdo malý účet a přesto chce jít cestou 2), může používat místo futures kontraktů CFD, nebo obojí. Dále typicky sledování více trhů, protože dobrá příležitost nenastává 5x denně, využívání i jiných nástrojů, např. opcí – pokud je k tomu dobrý důvod. Každý obchod je vnímám jako jedinečná a neopakovatelná příležitost (relativně), nikoliv jako jeden z milionu obchodů. RRR bývá u 1) řádově 1:1, 2:1, 3:1, zatímco u 2) spíše 30:1, 50:1 i více. Zatímco cílem těch podle 1) je dlouhodobá rostoucí equity křivka bez velkých výkyvů (brání se pouze negativnímu vlivu náhody a nechávají pracovat dlouhodobou výhodu), cílem 2) je vydělat hodně peněz za krátký čas. Zatímco trpělivost pro 1) znamená den za dnem exekuovat obchody podle plánu, pro 2) je trpělivost zejména v čekání na příležitost a v délce držení profitující pozice. Dalo by se pokračovat o rozdílech kdo je pro ně vzor, odkud čerpají informace apod. -

Diskuze k článku: Správná psychika, cesta k úspěchu?

příspěvek: Sage odpověděl na příspěvek uživatele Financnik.cz ve vláknu Finančník.cz - diskuze k článkům

Nějak ta diskuze uhasíná, tak přihodím pár polínek: tomas262, May 22, 2014 03:05PM: Přesně tak, jsem stejného názoru. PetrPavel, May 22, 2014 03:16PM: Nejsem si úplně jistý, ale patrně jsi místo na příspěvek od Subla chtěl reagovat na můj příspěvek, který by se snad dal považovat za "obsáhlé rozbory". Můj příspěvek se plně týkal tématu a polemizoval s větami z článku, namátkou vybírám a cituji z článku: „... technický edge je jen základ potenciálního úspěchu v obchodování. Mnohem záludnější úskalí leží ve vlastnostech nastavitelných v naší vlastní hlavě. Úskalí tradingu vnímám především v tom, že zajímavé výsledky se dosahují drobnými obchody, které samy o sobě zajímavé nejsou. Trader musí být přesto velmi disciplinovaný, aby se neodchyloval od svého plánu a trpělivě skládal dolar k dolaru, aby z toho postupně vznikalo postřehnutelné zhodnocení účtu. S nadšením z funkčního edge se často ztrácí trpělivost a nadhled nad dlouhodobými výsledky. Nejsem příznivec čekání na obchodní signál několik dnů. Každý obchodník by si měl neustále připomínat, pro jaké cíle v trhu je. Přemýšlejte v dlouhodobém horizontu.„ Tvoje „..., jednak se jimi nijak necítím obohacen, čímž se stavím dle autora mezi losery“ je ukázka tvých deduktivních schopností. Holt tvoje karma, jak říkáš. buj014, May 23, 2014 12:46PM: „Pokud nepouživáš fixní SL a PT, ale vystup a vstup máš zabudouvaný v obchodním systému na základě pravděpodobnosti tak i výplatní poměry jsou jenom tvoje hra.“ – nesouhlasím. Trh má nějaká rozdělení pravděpodobnosti různých veličin a ta rozdělení jsou hodně blízká těm, která mají maximální entropii. Tahle rozdělení jsou pořád víceméně stejná a je jim naprosto jedno, jaké používáš SL nebo PT, jestli jsou fixní nebo ne, nebo jestli vůbec nějaké používáš. Možná mluvíme každý o něčem jiném. FIMS neznám, jen to co se tady veřejně psalo. Z mého úhlu pohledu je to spíš přístup podle 2) (viz můj poslední příspěvek) než podle 1), resp. takový hybrid mezi nimi, byť na ID timeframech. Logika je celkem dobrá - najít si nějaké dobré místo, sledovat realtime reakci v tom místě (order flow) a pak to případně zobchodovat. Kdyby to byl AOS, tak je to přístup podle 1). FIMS je ale diskréční, ergo to nepovažuji za systém, přestože se některé části řídí pravidly. -

Ninja Trader - nastavení programu od A do Z II

příspěvek: Sage odpověděl na příspěvek uživatele michal-administrator ve vláknu NinjaTrader

robsol: Normálně tu část pozice zavři – pokud jsi long 2 kontrakty (strategie drží SL a PT pro 2 kontrakty) a chceš jeden zavřít, tak si v chart trader nastav 1 kontrakt a klikni na Sell Market (nebo ho zavři třeba přes Sell Limit, nebo Sell Stop, jak potřebuješ) a strategie sama sníží počty kontraktů v SL a PT tak, aby odpovídaly nové pozici (long 1 kontrakt). Když dáš ještě jednou Sell 1 kontrakt, tak budeš flat a SL i PT zmizí úplně. Jinak si taky můžeš rovnou nadefinovat ve strategii SL a PT zvlášť pro max. 3 různé části pozice a nechat postupné zavírání plně na strategii. Nebo co přesně bys potřeboval? -

Diskuze k článku: Správná psychika, cesta k úspěchu?

příspěvek: Sage odpověděl na příspěvek uživatele Financnik.cz ve vláknu Finančník.cz - diskuze k článkům

richip: Je to rozhovor Arthura L. Simpsona se svým kamarádem traderem, který nechce být jmenován a proto si v tom rozhovoru dal přezdívku Phantom of the Pits. Rozebírá v něm svůj přístup k obchodování z pozice toho, že nemáš edge a uvědomuješ si to. Tady to máš: www.financnik.cz/forum/file.php?23,file=17275 -

Diskuze k článku: Správná psychika, cesta k úspěchu?

příspěvek: Sage odpověděl na příspěvek uživatele Financnik.cz ve vláknu Finančník.cz - diskuze k článkům

buj014: Tvoje tvrzení o tom, že si v trzích určuješ dlouhodobou pravděpodobnost sám svým systémem je sice pravda, ale zapomněl jsi na druhou stranu mince - že trh za tebe zvolí výplatní poměry (a to tak abys žádnou dlouhodobou výhodu neměl). Tvůj úspěch není závislý jen na pravděpodobnostech výhry, ale i na tom kolik vyhraješ když vyhraješ, a kolik prohraješ když prohraješ. Když si naopak zvolíš výplatní poměry (velikost ztráty a zisku), trh za tebe zvolí pravděpodobnost výhry a prohry. Díky poplatkům, slippage a chybám v exekuci máš dlouhodobou statistickou nevýhodu, takže jsi na tom v tomhle úplně stejně jako hráč v kasinu. Přirovnání je od toho, aby vynikly vybrané společné vlastnosti, nikoliv pro dokazování úplné stejnosti ve všech vlastnostech. Pointa měla být v tom, že na velikost tvého účtu mají vliv dvě věci: 1) dlouhodobá statistická výhoda/nevýhoda a 2) krátkodobý vliv náhody (z dlouhodobého hlediska má náhodná složka nulovou střední hodnotu). Pokud svůj byznys postavíš na té první, tak si v prvé řadě musíš být jistý, že tu výhodu vůbec máš. Kasino si tím jisté je, retailový trader ne, přesto většinou pevně věří, že ji také má. Pokud výhodu (dlouhodobou, statistickou) máš, musíš se chovat nějak, abys např. maximalizoval pravděpodobnost dosažení cílové částky. Pokud ji máš, můžeš si dát za cíl dlouhodobě konzistentně profitovat, jinak je to nesplnitelný cíl. Pokud výhodu naopak nemáš, tak se nemůžeš chovat jako bys ji měl, jinak tě to dlouhodobě zruinuje. A i když ji nemáš, tak pořád můžeš vydělat balík, ale musíš se chovat jinak – snažit se maximálně využít krátkodobý vliv náhody ve svůj prospěch a zároveň se vyhýbat dlouhodobému vlivu tvé statistické nevýhody. Čím více obchodů uděláš, tím více se na tvém účtu projeví vliv dlouhodobé výhody/nevýhody a zároveň se bude snižovat vliv krátkodobé náhody. Čím méně obchodů uděláš, tím výraznější je naopak vliv náhody a vliv dlouhodobé výhody/nevýhody se nestihne projevit. To platí pro trhy stejně jako pro kasino. Rozhodnutí budovat své zisky podle 1) nebo 2) je každého volba. Z volby pak vyplývá optimální chování – frekvence obchodů, time frame, position sizing, trade management apod. Většina malých traderů nejen tady si vybrala přístup podle 1) a chtějí mermomocí budovat svůj úspěch na využívání nějakého edge (stát se "kasinem"). Jinou možnost prostě nevidí. A když jim to nefunguje, tak hledají problém v psychice nebo hledají nový systém / nové "edge". -

Diskuze k článku: Správná psychika, cesta k úspěchu?

příspěvek: Sage odpověděl na příspěvek uživatele Financnik.cz ve vláknu Finančník.cz - diskuze k článkům

Alternativní pohled: Psychika jistě může být překážkou úspěchu v čemkoliv, nejen v tradingu. Problém proč drtivá většina lidí v retail tradingu selže a dlouhodobě ztrácí peníze je podle mě ale někde úplně jinde. Především vycházejí ze špatných předpokladů, v důsledku čehož jdou za špatným cílem a používají k tomu špatné nástroje. Psychika je pak už jen třešnička na dortu, na který se všechno svádí. Níže uvádím rámcový pohled na věc, který je v silném rozporu se základní koncepcí retailového obchodování nejen tady na finančníku. Berte to jen jako takovou protiváhu k většinovým názorům. Je to trochu delší, aby ti co neudrží pozornost déle než tři minuty odpadli, protože takovým to stejně na nic nebude a na trzích nemají šanci tak jako tak. [bold]Špatný předpoklad: Předpoklad, že mám nějaké edge, nebo že ho můžu najít[/bold] Tenhle předpoklad nesplňuje cca 99% retailových obchodníků, přestože si myslí opak. Edge je cokoliv (znalosti, informace, technické vybavení, ...), co mi dává statistickou výhodu. [bold]Statistická výhoda[/bold] znamená, že moje obchody mají [bold]z dlouhodobého hlediska[/bold] kladnou střední hodnotu (expectancy > 0 tj. profit faktor > 1). Dobrou představou je kasino vs gambler u rulety. Kasino má statistickou výhodu, hráč nikoliv. Edge kasina je v tom, že si může nastavit velikost výplatních poměrů v závislosti na pravděpodobnosti padnutí jednotlivých barev a čísel ve svůj prospěch, ve volbě počtu stolů s ruletou (diverzifikace), v nastavení maximálních limitů pro výši sázek (ochrana před zruinováním kasina) apod. Protože součet pravděpodobností všech možných jevů je 1, tak hráč hrající podle pravidel (různé podvody a hack nechme stranou) díky tomu nemá edge (to co je výhoda pro kasino je nevýhoda pro hráče) a to ani kdyby se stavěl na uši. Nezmění to žádný money management systém, nezmění to žádná psychika nebo konzistence, nezmění to nic na světě. Neznamená to ale, že hráč nemůže vyhrát velké peníze, neznamená to že nemůže vyhrát sázku na číslo třeba 10x za sebou nebo že nemůže mít tři měsíce rostoucí equity. Absence edge na straně hráče znamená pouze to, že čím častěji bude hrát, tím větší je pravděpodobnost že nakonec přijde o celý svůj bank ve prospěch kasina. Edge (dlouhodobá statistická výhoda) má vliv na PnL z dlouhodobého hlediska (trend vaší equity křivky). Z krátkodobého hlediska má větší vliv na výkyvy equity náhoda. Tyhle principy platí úplně stejně pro ruletu jako pro trading – to že můžu vsadit v tradingu kolik chci a použít trailing SL, že jsou pravděpodobnosti a výplatní poměry proměnlivé v čase apod. na podstatě věci vůbec nic nemění. Rostoucí equity v backtestu (nebo forward testu, krátkodobá live equity) neznamená důkaz edge! Testy robustnosti, monte-carlo apod. vám taky nedají žádný důkaz edge. Equity může růst kvůli náhodě, přílišnému dataminingu, přeoptimalizaci, chybám v AOS nebo chybné implementaci pravidel, výjimečně i díky nějakému edge. Parafrázoval bych jednu slavnou pokerovou hlášku o kavce u stolu: Pokud nevíte v čem přesně je vaše edge, pak je téměř jisté že žádné nemáte. Myslet si že mám edge a mít jistotu že ho mám není totéž. Z předpokladu že můžu edge najít se odvíjí kolotoč hledání, backtestování, utrácení za knížky a kurzy, SW atd. [bold]Špatné nástroje a chování: Snaha o dlouhodobou konzistenci, malé sázky, mechanický systém[/bold] Pokud mám edge, pak optimální strategie je udělat co nejvíce her (obchodů), aby dlouhodobý vliv edge převážil nad krátkodobým vlivem náhody, sázet malé sázky (riskovat co nejmenší procento svého účtu) tj. držet risk of ruin na přijatelné úrovni. Nepomůže mi žádné edge, pokud vsadím všechno na jednu hru a díky náhodě prohraju. Pokud mám edge, pak má smysl ptát se jaké částky mám sázet v závislosti na pravděpodobnosti win, abych třeba maximalizoval pravděpodobnost dosažení nějaké cílové sumy (co nejmenší částky = Timid play) nebo abych maximalizoval rychlost nárůstu mého kapitálu (Kelly formula, optimal f, ...). Pokud mám edge, pak má smysl (je nutné) být konzistentní a brát každý obchod podle pravidel s edge, protože díky náhodě nevím který z obchodů bude ziskový a který ztrátový, ale díky edge vím že dlouhodobě převládnou zisky. Pokud mám edge, pak má smysl řešit psychiku, pokud mi brání v konzistentní aplikaci pravidel. Pokud mám edge, pak má smysl udělat si mechanický systém a má smysl ještě pár dalších věcí. Zásadní problém je ale v tom, že téměř s jistotou NEMÁM žádné edge a nikdy mít nebudu! Kdo četl „Phantom of the Pits - Phantom's Gift“ tak si jistě všiml, že PoP si je toho naprosto plně vědom a právě díky tomu to byl jeden z nejlepších světových traderů. Nesnažil se najít nebo někde získat edge, ale obchodoval s vědomím, že žádné edge nemá! Pokud nemám edge, pak samozřejmě výše popsané chování vede jen k dlouhodobému ztrácení, psychické frustraci a bludnému kruhu neustálého hledání edge a zklamání že to zase přestalo fungovat. Pokud edge nemám, tak např. optimální způsob sázení pro maximalizaci pravděpodobnosti dosažení cílové částky je Bold play. Tato maximalizace přitom nezávisí na velikosti naší nevýhody, ale pouze na poměru počátečního a cílového kapitálu. Pokud to někoho zajímá, tak může začít článkem „Kyle Siegrist – How to gamble if your must“. * [bold]Špatný cíl: Chci konzistentně dlouhodobě vydělávat obchodováním např. následujících 20 let [/bold] Je mnohem snadnější dosáhnout cíle typu „chci na trhu vydělat 1 milion dolarů“ nebo „chci na trhu zdesateronásobit účet za 3 měsíce“, než dosáhnout cíle „chci konzistentně ziskově obchodovat následujicích 20 let“. Důvodem je to, že v prvních dvou případech můžete dosáhnout cíle i bez edge a to díky náhodě (a samozřejmě díky vystavení se vysokému riziku), kdežto třetího cíle bez edge (statistické výhody) nemáte šanci dosáhnout. Navíc to edge by vám muselo vydržet 20 let a i přesto byste možná díky náhodě toho cíle nedosáhli. Když koukám do diskuzí tady, tak téměř každý adept si vybral třetí cíl tj. konzistentně dlouhodobě ziskově obchodovat. "There are old traders, there are bold traders, but there are no old, bold traders". Až vyděláš svůj milion, tak zbal prachy a vypadni. Ještě pár slov na závěr: Netvrdím, že vůbec nelze najít edge v trzích pro obchodování. Brokeři, market makers a jiní účastníci trhu edge mají a umí ho systematicky využít – oni jsou kasino. Jenže oni mají obrovské finance, nesrovnatelně lepší technologické prostředky, intelektuální základnu (matematika, IT, ...), někteří dostávají peníze za poskytování likvidity, inkasují provize z provedených obchodů, mají nesrovnatelně lepší znalosti o vnitřních mechanismech fungování jejich trhu... Netvrdím, že nelze průběžně nacházet edge, které vydrží po nějakou dobu. V knížce Big Short od Lewise je popsáno pár příběhů o lidech, kteří vydělali miliardy na derivátech na sub-prime hypotéky. Jejich edge bylo v tom, že si uvědomili, že ratingové agentury a některé banky tyhle deriváty špatně oceňovali. Když si toho konečně nakonec ratingovky všimli, věděli tihle lidé, že jejich edge skončilo a nesnažili se dělat pořád dokola to samé co předtím. Prostě začali koukat po jiné příležitosti. Žádná dlouhodobá konzistence, našli pro sebe výhodu (nikoliv ale dlouhodobou STATISTICKOU výhodu) a tu využili. Netvrdím, že jako retail nemůžete vydělat obchodováním slušné peníze nebo dokonce zbohatnout, naopak. Jen s tou dlouhodobou konzistencí to nebude růžové. Spekulace není sprosté slovo. Buď předpokládáte, že jste kasino (příp. se vytrvale snažíte stát kasinem, i když na to nemáte), nebo si uvědomíte, že jste hráč v kasinu a podle toho se zařídíte. Pokud nemáte hodně silný důkaz, že jste kasino, pak kasino nejste. Pokud se na trading díváte z úhlu „nemám dlouhodobou statistickou výhodu“, tak se snažíte hledat krátkodobé výhody, které na sebe berou různé podoby. Čím více o trzích víte, tím spíš se vám podaří je najít a využít. Z tohohle úhlu je trading mnohem méně frustrující a mnohem výnosnější, akorát se na to špatně prodávají kurzy. Lidi chtějí iluzi jistoty a systematičnosti a jsou ochotni za to platit – na kurzech i na trzích. Výše uvedené názory nespadají do kategorie "vztahuje se úplně na všechny a na všechno", "já mám pravdu a ty ne" nebo "můj názor, který nikdy nezměním". Poznámka: * Existuje několik různých článků od různých autorů se stejným názvem. Původně to byl název kurzu, který na MIT přednášel J.P. Massar v roce 1979/80 a který vedl k založení týmu počtářů karet v Black Jack, podle kterého byl natočen film „21“ (česky Oko bere) s Kevin Spacey. Massar se ale inspiroval názvem článku od Dubins a Savage – „How to gamble if you must: Inequalities for stochastics processes“ z roku 1965. -

Ninja Trader - nastavení programu od A do Z II

příspěvek: Sage odpověděl na příspěvek uživatele michal-administrator ve vláknu NinjaTrader

V tom okně Rectangle Properties si přepni na záložku Data a nastav si End time třeba týden do budoucnosti a nemusíš to pořád natahovat doprava. Na grafu musíš mít samozřejmě v Data series nastaveno "Show global draw object" na True aby se ti zobrazovaly objekty nakreslené v jiných grafech. Je ale pravda že vykreslování stejného obdélníku na různých TF je trochu alchymie. Mám dojem že End time musí být v rámci aktuálního RTH dne, aby byl obdélník z vyššího TF vidět na 1 minutovém grafu - ale to píšu jen tak po paměti, na fóru NT najdeš přesnější informace. Já to řeším programově pomocí svých indikátorů, to se s tím dá dělat naprosto všechno. -

Ninja Trader - nastavení programu od A do Z II

příspěvek: Sage odpověděl na příspěvek uživatele michal-administrator ve vláknu NinjaTrader

Tom8: Nevím jestli ti to pomůže, ale pokud chceš nastavit opacitu kresleného obdélníku, tak si dej double click levým tlačítkem myši na nakreslený obdélník a nastav si hodnotu Opacity jak potřebuješ. Pokud chceš, aby se ti obdélník vykreslil i na ostatních otevřených grafech (např. s jinými time frame), tak si nastav Attach to na All charts. Pokud chceš aby se kreslený objekt (nebo třeba indikátor) vykresloval v hlubší nebo naopak vyšší vrstvě (a nepřekrýval/překrýval cenu nebo cokoliv kresleného), tak na něj dej double click, podrž Shift na klávesnici a prostředním kolečkem na myši si nastav vrstvu jak potřebuješ.

-

Sekac: Kdybys četl maily od IB a bulletiny v TWS jen neodklikával, tak ti učitě napsali stejně jako všem ostatním s nižší verzí TWS: [bold] Effective May 1, 2014, TWS versions below 940.0 will no longer be operable for API use[/bold], but will remain operable for non-API generated orders. It’s important to note that if you are integrating a third party software application (charting, order entry, analytical, etc.) with the TWS, you are doing so through the API and must upgrade if you wish to continue using that application. To repeat, if you are receiving this notice and intend to continue using an API for order submission, you must upgrade your TWS version and the deadline for doing so is prior to May 1, 2014.

-

Ninja Trader - programování (strategie)

příspěvek: Sage odpověděl na příspěvek uživatele Jezinka ve vláknu NinjaTrader

Tahle chyba je hodně běžná když člověk s NT začíná. Klidně ti to může padat i když tam máš tu podmínku co jsi napsal. Jsou to vždycky jednoduché věci, ale potrápí, než si na to zvykneš dávat pozor. Bohužel telepatický debuging neumím, takže sorry. -

Ninja Trader - programování (strategie)

příspěvek: Sage odpověděl na příspěvek uživatele Jezinka ve vláknu NinjaTrader

Hmm, tak to neporadím, mě ten kód funguje bez problémů, ale tipnul bych si že problém způsobuje nějaká jiná část tvého indikátoru PA. Ten idikátor/kód co jsem postnul by takovou chybu vůbec neměl vyvolávat. Kdybys to sem hodil tak bych se na to podíval. Stačí jen napsat ty podmínky, které tam požíváš. Nevím co přesně od toho chceš tj. kdy se má screenshot provádět. Někde v té podmínce/podmínkách v PA indikátoru máš něco neošetřené. -

Ninja Trader - programování (strategie)

příspěvek: Sage odpověděl na příspěvek uživatele Jezinka ve vláknu NinjaTrader

Sinuhet: Něco jsem pro tebe narychlo spíchnul (viz příloha), přejmenuj si příponu z .jpg na .zip a normálně to naimportuj. Je to okomentovaný, zatím jediný nastavitelný parametr je cesta a název adresáře kam se mají screenshoty ukládat. V OnBarUpdate si udělej podmínku kdy se má SS dělat - zatím to je udělané na Close každého baru. Formát obrázků jsem dal png, ale udělěj si to jak potřebuješ (jpg, bmp), stejně tak si můžeš upravit tvar názvu souborů. Screenshot se udělá i když je okno zakryté jiným, jenom nesmí být úplně minimalizované. Nevím jak jsi na tom s programováním, takže buď si to uprav k obrazu svému nebo se ozvi, kdyby něco.

-

zaciatocnik1: Jasně že jsem ti to mohl napsat dřív, ale vyčkával jsem trpělivě na vhodnou příležitost, abych tě mohl urazit. Monitoruju celé dlouhé roky tvoje příspěvky a financnik.cz 24 hodin denně a trpělivě čekám na příležitost abych ti ihned mohl během minuty poradit nebo abych tě mohl urazit. Prober se. Když ti už skalper poradil že opce na futures jsou v ceníku u IB jinde než opce na stocks a dali ti přímý link na příslušnou sekci ceníku, tak jsem předpokládal že jsi si to přečetl a spočítal a už není co řešit. Tvůj následující příspěvek „To akože CME Group si za dve opcie vypýtala 1,14 USD ? To neverím“ mi asi zvedl tlak. Když má broker něco v ceníku a naúčtuje ti přesně to co má v ceníku, tak mi reakce „To neverím“ přijde opravdu hodně zvláštní. Nic ve zlém.

-

zaciatocnik1: Ty asi budeš těžkej případ. Co na tom pořád nechápeš? Klikni si na odkaz s ceníkem IB co ti postnul v minulém příspěvku skalper. Máš tam jasně napsáno: US-Future and Future Options = 0,85 USD / kontrakt (to jsou komise pro IB) Exchange and Regulatory Fees pro trh CME (Electronic-Globex) a pro produkt E-mini Equity Options = 0,55 USD / kontrakt Regulatory Fees pro USD Products = 0,02 USD Dohormady: 0,85 + 0,55 + 0,02 = 1,42 USD. Za dvě opce (jeden call spread) dvakrát tolik = 2,84 USD.

-

Diskuze k článku: NinjaTrader a otevření grafu s historickými nebo realtime grafy

příspěvek: Sage odpověděl na příspěvek uživatele Financnik.cz ve vláknu Finančník.cz - diskuze k článkům

opentick: Jestli máš připojená data Yahoo, tak Yahoo neposkytuje žádná realtime data pro NT, pouze historická EOD data. Proto se ti nic nezobrazujev realtime. -

Diskuze k článku: Videotutoriál: NinjaTrader a vlastní automatizovaná obchodní strategie

příspěvek: Sage odpověděl na příspěvek uživatele Financnik.cz ve vláknu Finančník.cz - diskuze k článkům

Háček může být kdekoliv. Pokud jsou hodnoty nulové, tak tvoje strategie neprovedla při nastavených parametrech a nastaveném období žádný obchod. Buď nikdy nenastala podmínka pro vstup/výstup nebo je problém v čemkoliv jiném, třeba používáš EMA s periodou 200 a přitom máš jen 150 barů dat. Podívej se co ti to napsalo v Control Center v záložce Log, jestli tam nejsou nějaká chybová hlášení. Nebo sem přihoď tu svoji strategii, jestli tam nemáš nějaký nesmysl v kódu. -

Diskuze k článku: Videotutoriál: Nastavení komisí v programu NinjaTrader

příspěvek: Sage odpověděl na příspěvek uživatele Financnik.cz ve vláknu Finančník.cz - diskuze k článkům

Opentick: Aby se ti mohli započítávat komise ve Strategy Analyzer (backtest), tak je musíš mít nastavené v Tools > Options > Commission tab v příslušné části "xxxx - Simulator" - pro akcie ve "Stocks - Simulator", pro futures ve "Futures - Simulator" atd. -

Diskuze k článku: NinjaTrader a otevření grafu s historickými nebo realtime grafy

příspěvek: Sage odpověděl na příspěvek uživatele Financnik.cz ve vláknu Finančník.cz - diskuze k článkům

opentick: Máš přikonektovaná data? - z tvého obrázku nelze poznat, protože je to dole oříznuté. Jestli máš, tak od koho? - jestli máš data třeba od CQG tak ten myslím data US akcií neposkytuje (máš tam nastaven ticker AAPL) Nebyla zrovna burza US stocks (konkrétně Nasdaq) zavřená? - podle data příspěvku byla (pokud je čas SEČ a pokud zhruba odpovídá době vytvoření screenshotu), takže žádná data pro AAPL nejsou, nastuduj si kdy jsou obchodní hodiny US stock vč. premarketu a aftermarketu. Píšeš "po stáhnutí dat" - stahování historických dat nemá nic společného s realtime daty, které se ti nezobrazují, takže je to irelevantní informace. Místo ní raději napiš relevantní informace, aby ti někdo mohl poradit. Problém může být na několika místech a nikdo ti nekouká přes rameno aby věděl co jsi dělal, kdy jsi to dělal, jak máš co nastavené, od koho máš realtime data apod.