saqe

-

Počet příspěvků

173 -

Registrace

-

Poslední návštěva

Vše publikováno uživatelem saqe

-

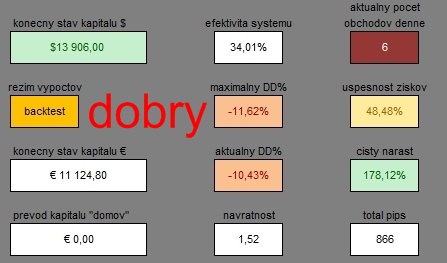

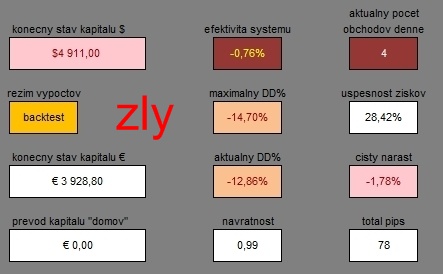

dakujem za pripomienky, ale vsetci rozpravate o tom istom, len inak povedane. "...velikost pozice následujícího obchodu počítám v % ze stávající velikosti účtu..." - to je ten zakladny vzorec, ktory pouzivaju asi vsetci, ale asi som vsetko nepresne vysvetlil tak sa ospravedlnujem. Samozrejme, ze velkost nasledujucej pozicie vypocitam vzdy z konecneho uctu, to znamena ak je ucet vacsi, velkost pozicie bude podla % risku tiez vacsia, ak je mensi, bude pozicia mensia - logicke. Avsak neriesi to popisovany "jav", kedy dojde k dlhsej serii strat (co urcite niekedy dojde) a nasleduje zisk s malym poctom lotov a dalsia pozicia je uz s "plnym" poctom lotov. Takze popisem tuto verziu MM, ako ju mam rozpracovanu a prilozim aj obrazok: - nasleduje 4,5 ...strat po sebe - moj MM mi kaze po 4 strate obchodovat 0,1 lotu - nasleduje zisk s 0,1 lotu - MM mi kaze po predoslom zisku obchodovat 3,2 lotu (priklad) - a nasleduje opat STRATA s 3,2 lotu - !!! - tolko totiz mam obchodovat podla klasickeho vzorca a tu je ten "jav", ktoremu chcem nejako zabranit, eliminovat nejakym filtrom...totiz ze po zisku mi ukazuje MM obchodovat plny mzny pocet lotov (samozrejme vzhladom k stavu uctu a % risku), ale kedze nasleduje STRATA, tak v podstate aj napriek malemu zisku pokracujem v DD. Preco chcem tento sposob MM riesit? - pretoze v dlhej serii strat (10,12 ...) je moznost bud prerusit obchodovanie (tiez to riesim), alebo obchodovat a znizit pocet lot na minimum, pretoze NEVIEM aka dlha bude ta stratova seria, ci 2,3...straty. Takze pri dlhsich stratach (10,11... riadny zaber na psychiku) pri klasickom obchodovani podla povodneho vzorca by bol DD neumerne vysoky a pokles uctu by ma urcite trapil, aj ked by som ho po 10 stratach stale nezrusil. 1/ riesenim by bolo znizit celkove % risku na jednu poziciu (k comu sa tiez priklanam), ale v pomere k narastu uctu to problem velmi efektivne neriesi, len zmensi dany pomer strat k uctu, pretoze sucet strat v rade za sebou by bol ovela vyssi ako nasledujuci zisk, alebo aj dva, tri...zalezi od poctu strat a taktiez preco by som mal obmedzovat dobry system v raste % risku, ked jedine co musim "vyriesitL je prudky narast po ziskovom obchode 2/ s relativne dobrym obchodnym systemom to je v poriadku (aj ked s vyssim DD, myslim viac ako 25%), ale s horsim je koniec neodvratny, kdezto s mojou skusanou verziou sa da "vyobchodovat" aj zly system aj s primeranym ziskom - vzdy vacsim ako ponukaju banky :) Opakujem, riesim narast po stratovej serii, nie velkost pozicie vzhladom na velkost uctu, pripajam aj vysledky dobreho a zleho obchodneho systemu s tymto popisovanym skusobnym MM, aby to bolo zrozumitelnejsie.

-

Nebulizer, diky za pomoc a rady, vybery som nezapocital, chcel som len vyriesit riadenie pozicii. Mimo to, testoval som aj system v ktorom bolo az 13 strat za sebou a tam aj znizenie % risku nie je az tak efektivne, kazdopadne som sa chcel vyhnut tomu efektu naraste po stratach v pripade, ked dojde k dalsej strate po zisku, nieco take tu riesil aj Ron s % risku podla kellyho vzorca, ale celkom som nepochopil detaily ako to riesil, no nic idem dumat, vdaka :).

-

uz som na to prisiel, ja mam PT 45 pips a ty asi 47 pips, alebo max co ti ukazuje :), ale stale si nemozem pomoct, zda sa mi dost vysoky DD 28,6%

-

Nebulizer, dik za komentar, presne tento vzorec pouzivam. Par poznamok: 1/ po dosadeni 4,84% ako pises (vsetko ostatne rovnake) som sa nedostal cez 50000 ako mas ty (?) 2/ nepises aky mas DD, ale mne vychadza podla mojho MM max. 18,4%, podla tvojho 28,5% - zaujimavy rozdiel 3/ ostatne hodnoty priblizne rovnake prave kvoli obmedzeniu velkeho DD som sa pokusal obmedzit naslednu poziciu. Ak mas DD prijatelny, potom je toto riesenie asi to najlepsie, ak nie tak asi obmedzim DD aj za cenu mensieho celkoveho profitu, ale mozno riesenim je zlaty stred..dik

-

Sid, velke diky, s tym ciastocnym zatvaranim by som mohol nieco urobit, nieco ako trailing-stop v MM. Na martingale ani nepomyslam, raz som skusil zakomponovat so MM a hroza, skusal som aj podla poctu strat a poradia aktualnej straty nasobit pocet lot % draw-downu, ale efekt maly a prave ten neziaduci jav - obmedzovanie "maximalne efektivneho poctu" lotov na poziciu v ramci rizika, ale velke diky a idem zas dumat :)

-

radim2, sorry, ale asi sme sa nepochopili, alebo som nepochopil ja teba. Ja netvrdim, ze netreba znizovat poziciu, prave naopak - znizit na minimum je jednoduche hoci aj po prvej strate, problem je kedy nastupit "naplno", chcem vyriesit ten "neziaduci jav", kedy po stratovej serii pride zisk, MM mi povie, ze mam obchodovat "naplno", ale opat pride strata, dve.. ale s vacsou poziciou - a to prave nechcem, aby nastal ten vybusny efekt, ktory ma vlastne posle spat dole, nejako optimalne vyriesit tento jav, inak dik za pomoc (tu).

-

a uz len jedna ukazka toho isteho systemu co som sem daval, len s "preriedenim" obchodov (podla mna tiez sposobu MM) - podla toho, kedy NEOBCHODOVAT, to jest len v niektore hodiny a v niektore dni.

-

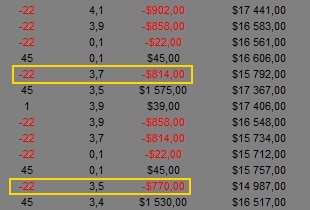

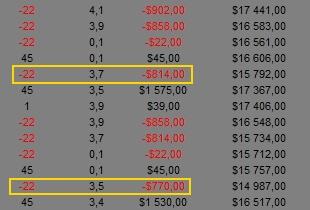

aby som len nekecal... prikladam ukazku "o com tocim" o com som pisal, kedy po stratach pride zisk, ale len s minimalnou poziciou, nasledne dalsi obchod je uz s plnou poziciou, ale je opat strata - tomu sa chcem vyhnut, napriklad tym, ze narast po stratovej serii bude iba polovicny (tym padom aj mensi DD), alebo podla nejakeho %, podla ..... poradte prosim

-

uz som pochopil.. :S

-

radim2, ... inak uvadzas "Počet možných paralelních kontraktů= ..." - slovu "...možných..." sa prave chcem vyhnut, pretozeja chcem, aby mi moj MM vypocital [bold]presnu[/bold] velkost pozicie, ktoru mam obchodovat, nie priblizne. Neviem ci som ta dobre pochopil, ak nie tak sorry :)

-

radim2, dik za odpoved. Nieco podobne s maximalnym DD som skusal tiez (som rad, ze mam rovnaky pohlad), ale u mna nastal problem ten, ze ten maximalny DD [bold]UZ BOL[/bold] a nikde nie je zaruka ze bude taky velky v buducnosti (co je na skodu :) ,pretoze sa zbytocne obmedzujem v pocte lotov/kontraktov), alebo moze byt ovela vacsi a nastanu aj tak problemy. Je to nieco ako popisuje L. Williams. Ale ja som chcel, aby MM vyrataval pocet lotov/kontraktov v realnom case po kazdom obchode znova podla vysledkov poslednej uzatvorenej pozicie nie na zaklade backtestovej hodnoty z minulosti ktora [bold]UZ BOLA[/bold]. Stavalo sa mi, ze som bud prekracoval maximalny povoleny risk, alebo som mal zbytocne malu poziciu. Preto som si vytvoril takyto system MM, ale bez vplyvu marginu. Ten je nutne kontrolovat "rucne", pretoze moze dojst k tomu neziaducemu javu ako popisujes, ale podla mojich testov az pri risku vacsom ako 9% a pri pocte lotov priblizne nad 1200 :), ale ten kto bude obchodovat taky pocet, si to urcite ustrazi ;). Pri tychto hodnotach totiz dochadzalo k javu, kedy samotna velkost marginu bola "fyzicky" vacsia ako skutocna velkost uctu, co je samozrejme nemozne obchodovat. Vzorec, ktory uvadzas v podstate pouzivam tiez, len bez toho marginu. Zahrnul som do MM aj situaciu, ked sa po niekolkych stratach znizi velkost pozicie na minimum a prerusi uplne (podla volby). Avsak nie kazdemu obchodnemu systemu to vyhovuje rovnako, niekde je prerusenie na skodu, pretoze dochadza k javu, kedy po stratovej serii pride zisk a podla MM by velkost pozicie mala byt maximalna v zavislosti na ucte, risku... , ale dojde opat k strate a s vacsou poziciou je strata velka, takze som v podstate znova v strate. Zatial som prave tento problem nevyriesil, iba ciastkovo a to po stratovej serii vacsej ako x-obchodov opatovna "normalna" pozicia bude polovicna ako by mala byt.

-

Sid, tak takuto poklonu som od forexoveho guru ani necakal, velmi pekne dakujem :). Musim sa vsak ospravedlnit, pretoze som v zosite napisal, ze je vyplneny vzorovymi datami, ktore som vsak omylom pred ulozenim zmazal, takze prikladam uz "plnu" verziu s datami konkretne jedneho horsieho aktualne testovaneho systemu. Dovolim si vsak este napisat niekolko poznamok: 1/ "...aby pochopili, jak je důležitý na FX MM" - plne suhlasim a zastavam nazor, ze MM je na prvom mieste s disciplinou, pricom sa navzajom plne ovplyvnuju - vysvetlim - ak mam skvele spracovany money-management, som kludnejsi, menej nervozny a verim svojmu MM, ze ma nepusti "na dno" po niekolkych stratovych obchodoch, tym padom som aj disciplinovanejsi a schopny presne dodrziavat pravidla obchodovania a kedze som disciplinovanejsi, som schopny dodrziavat svoj prepracovany money-management, ktory ma nepusti "na dno", tym padom som kludnejsi a disciplinovanejsi ..... 2/ niekolko prispevkov vyssie napisal trader Airmike "...niezeby som nedoporucoval position sizeing,to je jeden s tych dolezitejsich nastrojov Moneymanazmentu, len to nedoporucujem hned zo zaciatku, ked uvidime ze sa dari..." - no celkom nesuhlasim, pretoze s uz spominanym dobre prepracovanym MM sa nemusim obavat aplikovat position-sizing, kedze ma nepusti "na dno", tym padom ....disciplina.... 3/ v tejto diskusii niektori traderi dost hlbsie popisovali money-managemet aj s konktretnejsimi prikladmi, avsak nie az tak konkretnymi, co pre mna osobne je velka skoda, pretoze som sa z toho dost naucil, bohuzial nechapem a neviem vyriesit dodnes niektore konkretne veci, no a s tym suvisi bod 4 4/ velmi by mne osobne pomohlo (myslim, ze aj ostatnym) a tym chcem poprosit, aby ste sem prispeli KONKRETNUMI vzorcami, navodmi ... v exceli ako vy riesite MM a riadenie risku svojich obchodov, nie len vseobecnejsim popisom, mozno by z toho mohlo vzniknut viac variant money-managementu, pripadne zapracovat do nejakeho takeho zosita, nieco ako J.A Tester, pretoze pri mojich testoch som zistil, ze ten isty MM nemusi dobre sediet na iny menovy par, alebo iny obchodny system a tak by bolo mozne na kazdy system najst a vybrat najvhodnejsi MM 5/ chcem poprosit ak bude niekto ochotny aj o data na testovanie a dalsie skumanie MM, najlepsie s hodnotami ako v zosite EFIX a to - menovy par, pozicia, open cena, ak je vzdy iny SL tak aj ten, proti cena (MAE), max. cena v smere pozicie (MFE, alebo close cena) Velke diky vsetkym :).

-

Ahoj, toto je moj prvy prispevok aj ked financnika citam uz 3 roky, takze v prvom rade VELKA VDAKA zakladatelom a vsetkym prispievatelom, ktori ochotne pomahaju a radia. Pridam aj ja trosku a to moj obchodny zosit, alebo dennik ak chcete, s ktorym obchodujem. Vytvoril som si ho pre seba podla svojich poziadaviek, takze ak niekomu nebude vyhovovat tak sorry, kazdopadne ho tu davam do volneho uzivania. Bohuzial je vytvoreny v programe MS OFFICE 2007, takze v starsich verziach asi nebude fungovat spravne (ma vela vnorenych funkcii) a starsie verzie v Open Office a MS Office uz nemam, pretoze som si ho vzdy prerabal na novsi a lepsi. Ak niekomu pomoze, budem rad.