fxmagico

-

Počet příspěvků

131 -

Registrace

-

Poslední návštěva

Dosažená komunitní hodnocení

")

-

scalping na FX

příspěvek: fxmagico odpověděl na příspěvek uživatele galant ve vláknu Se Sidem o Forexu

Tak system z hlediska RRR, atd. je v pohode. Vse se aktualizuje samo na aktualni deni v trhu. Testovano to mam za nekolik poslednich let pro ruzne time framy atd. vysledky z nejakeho softu sem dat nemuzu, protoze vse si programuju sam v pythonu. S futures na meny jsem mel zatim tu cest pouze na daily kde v podstate poplatky nema moc smysl resit kazdopadne je mi jasne, ze kdyz na to pujdu v tomto pripade pres normalniho brokera tak vse sezere uz jen spread. Proto jsem to dal i do tohodle vlakna, nebot pozice nedrzim zrovna uplne kratkou dobu z hlediska skalpu (od 15min do 60min). Uvazujeme-li pak volatilitu trhu a delku drzeni pozice u skalpu nemuzou na tom byt ostatni az o tolik lepe aby jim 2-3pipy byly fuk. Proto by me zajimala spise diskuze na tema optimalizace obchodnich nakladu a ne hledisko kvality systemu, nebot tam je to vcelku jasne. Samozrejme moznosti je posunout system na tak vysoky TF, ze poplatky nebude nutne resit, nebo zavest podminku minimalni pozadovane volatily coz dokaze taky pekne zahybat s vysledky. Ovsem to jsou reseni, ktera omezuji cetnost a cetnost je prave zadana z hlediska psychicke pohody, napr. je zasadni rozdil chytnout za tyden 3 ztraty a nebo udelat 20 obchodu kde uz je znatelne vyssi sance, ze se projevi edge a budeme za stejne dlouhe casove obdobi v plusu. Proto prave ten apel na minimalizaci poplatku a tim maximalizaci cetnosti obchodu. -

scalping na FX

příspěvek: fxmagico odpověděl na příspěvek uživatele galant ve vláknu Se Sidem o Forexu

Dobry den, mam navrzenej system s prumernym obchodem 2 pipy a cetnosti 2500 rocne. Chci se zeptat jake mate zkusenosti s nasazovanim podobnych systemu, neboli takovych kde je maly prumerny obchod. Pripadne nejake tipy pro minimalizaci nakladu za obchod. Samozrejme je v planu avg.trade dostat aspon na 5pip, ale i tak je zasadni otazkou technicke reseni aby v praxi vse nesezral slip a spread. Diky. Honza -

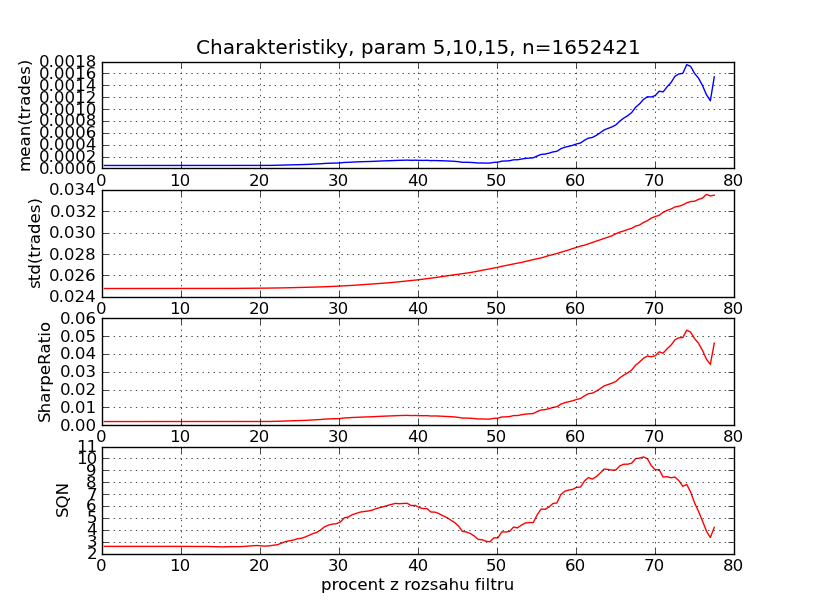

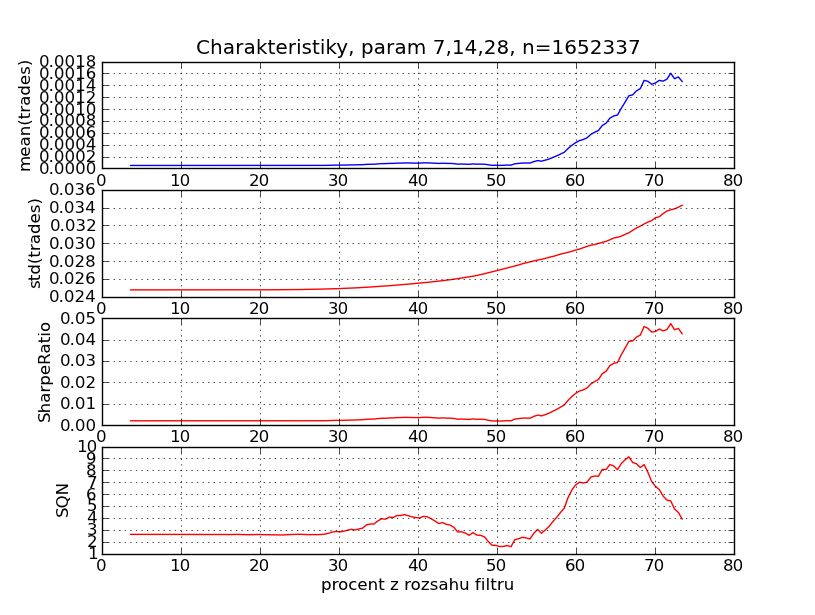

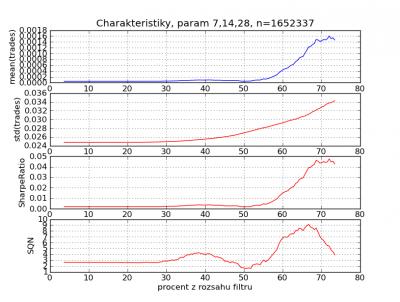

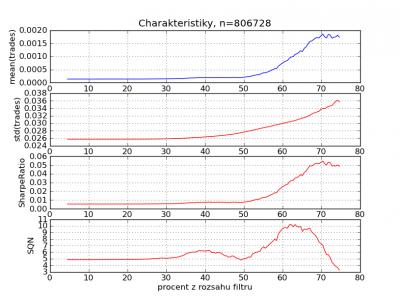

ke grafum: na ose x najdete hodnotu 100-OU a to proto aby jsme se stoupajici osou x meli nizsi hodnoty OU a tim lepsi prilezitosti k nakupu osa y mean(trades): zde je to nasledovne, vememe takove obchody, ktere meli vyssi hodnotu x = 100-OU a z nich spocitame prumerny obchod, napriklad pak lze odecist z char 5_10_15, ze pro pripady OU osa y std(trades): uplne stejne jako mean(trades) jen pocitame smerodatnou odchylku osa y SharpeRatio: je pak pouze podilem: mean(trades)/std(trades) a udava vyhlazenost potencionalni equity osa y SQN: je sharperatio*odmocnina(pocet obchodu), v tradingu je to zname jako system quality number ve statistice se jedna o t-pomer a testovou statistiku kdy se testuje hypoteza nulove stredni hodnoty, vzhledem k vysokym cetnostem, ktere zde vzdy prekracuji 1000 lze prohlasit, ze prakticky studentovo rozdeleni zkonverogvalo k normalnimu a tedy lze s pravdepodobnosti 99% prohlasit, ze kdyz se pohybujeme za 3.smerodatnou odchylkou tak je prumerny obchod nenulovy, neboli SQN je vetsi jak 3 mame 99% pravdepodobnost, ze tam mame edge, nebot prumerny_obchod > 0 vzhledem k tomu, ze vysledek obchodu byl pocitam pouze jako (Close-Open)/Open, tak za zaver z vyse uvedenych charakteristik lze stanovit, ze s klesajici hodnotu OU stoupa sance na zitrejsi vetsi pohyb v nasem smeru, zavery primo k Tvoji strategii stanovit nelze, nebot tam nejsou spravne vystupy, doprogrammuju je hned jak budu mit cas k nememu svedectvi souhlas, z praktickeho hlediska to snad nema zadny vliv a pri nehorsim to znici 10% vyhrazenych na danou pozici coz neni pekne, ale rozhodne ani katastrofalni korelace jsou pekne potvory, bohuzel z meho badani plyne, ze kdyz na akciich chceme vytvorit balik akcii kde plati, ze vsechny mezi vsema jsou nekorelovane tak vice jak 20 titulu neobsahuje, coz me vcelku prekvapilo

-

tak tady to je pro 5,10,15 a 7,14,28 u grafu co jsem uvedl vyse jsem zapomnel vypnout podminku vcerejsi_open>vcerejsi_close jinak dle me by u akcii nebylo od veci se take zamyslet nad problemem nemeho svedectvi, nebot akcie, ktere padly a zkrachovaly jaksi uz dnes neanalyzujeme ... 6) u ETF tento problem odapada

-

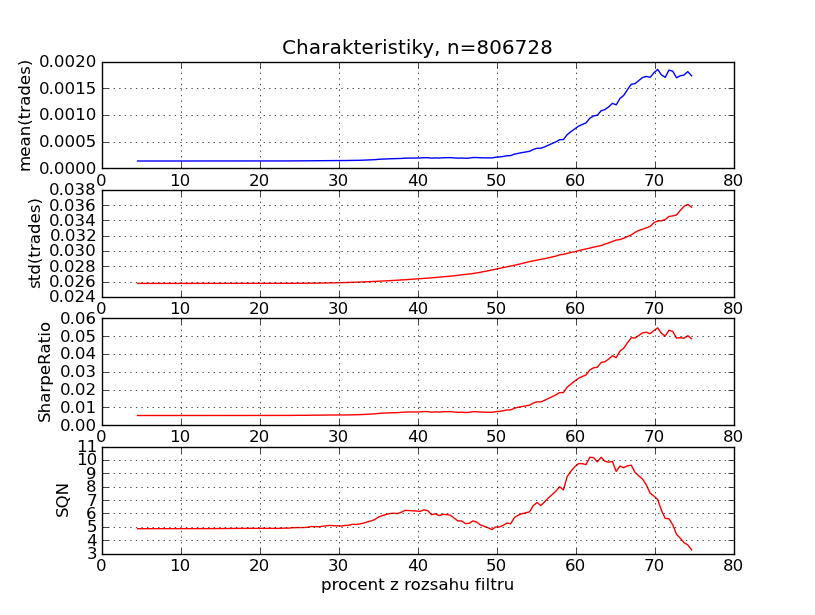

zdravim, jsem velky fanousek podobnych pristupu, ktere jsou zalozeny na vyberu pouze par prilezitosti z velkeho poctu akcii, nebot proc se stresovat s analyzou pouze jedne casove rady kdyz je na ni pekna prilezitost jednou za uhersky rok... udelal jsem jednoduchy test, kde jsem sledoval vazbu mezi hodnotou 100-OU a nasledujicim dnem (Close-Open)/Open, 100-OU jsem volil, protoze predpokladame, ze cim je OU nize tak tim je sance na zitrejsi rust vyssi testoval jsem to na datech z nyse pro prvnich 1000 akcii na historii co google dal do poloviny roku 2011, podminky pro vzeti vzorku do vyberu bylo vyssi prumerne volume za posledni mesic jak 500k a cena>10, nastaveni OU bylo 7,14,28 a naprogramoval jsem ho dle webovky, kterou tu nemuzu zverejnit, takze nezjistime zdali je to OK :D... myslim, ze vysledky nejsou nehorsi :)

-

Studium - zadost o radu

příspěvek: fxmagico odpověděl na příspěvek uživatele DavidP ve vláknu Dotazy a odpovědi - jen archiv [POUZE KE ČTENÍ]

citace z knihy: Dlouhodobá tajemství krátkodobých obchodů: Důvod, proč ceny kolísají je ten, že jedna strana, kupující nebo prodávající, váhá. Jinými slovy jedna strana v této rovnici chce vstoupit do pozice a je za ni ochotna zaplatit více nebo naopak méně, než byla cena poslední. Nevyrovnanost, která způsobuje změnu cen, se netýká objemu, ale bezprostřednoti... strana, která chce obchod uskutečnit skutečně hodně a chce jej teď, je na straně, která strká ceny výše či níže. -

Studium - zadost o radu

příspěvek: fxmagico odpověděl na příspěvek uživatele DavidP ve vláknu Dotazy a odpovědi - jen archiv [POUZE KE ČTENÍ]

Zdravím, přidávám dva zajímavé odkazy. Pokud bych se rozhodoval znova kam jít, tak volím ten první. mant.upol.cz/cs/bak_stud3.asp www.fme.vutbr.cz/studium/ck_obor.html?lang=0&obor=B-MAI -

Studium - zadost o radu

příspěvek: fxmagico odpověděl na příspěvek uživatele DavidP ve vláknu Dotazy a odpovědi - jen archiv [POUZE KE ČTENÍ]

Osobně si myslím, že na VŠ studium nadávají především ti, kteří ho nebyli schopni dodělat. Je totiž jednodušší vykládat o zbytečnosti vyučovaných předmětu, nežli říci pravdu. Dále bakalářské studium bude hodně teoretické, protože rozhled ve studovaném oboru získat musíte. Přesné zaměření čekejte na magisterském či doktorském studiu ale určitě ne v prváku. Dále pokud si vyberete technický obor, kde zpravidla stačí studovanou látku pochopit a dál se toho šprtat musíte minimum, tak na trading zbývá spousta času. Ať se daří. Honza -

www.ulozto.cz/11440372/export-rar

-

Zdravim, data na sp500 timeframe petiminuta muzete najit zde: www.ulozto.cz/11295336/export-rar Preji prijemnou zabavu.

-

to horse.czech Mozna jsem jen natvrdlej ale nikde jsem tu moznost na jejich webu nenasel jak prosim ty ID data tahate?

-

Diskuze k článku: Autoadaptivní obchodní strategie (2/2)

příspěvek: fxmagico odpověděl na příspěvek uživatele Financnik.cz ve vláknu Finančník.cz - diskuze k článkům

Po precteni clanku me jen napada otazka. Je stoupajici trend equity strategie stabilnejsi nezli stoupajici trend akcie ci komodity? Jestlize ano tak proc? -

Predikce časových řad

příspěvek: fxmagico odpověděl na příspěvek uživatele sals3r0 ve vláknu Knihy a ostatní software

to sals3r0: Díky za info. Ano to mě také "nadchlo". S Vaším názorem nejde jinak než souhlasit. Přeji mnoho úspěchů. -

Predikce časových řad

příspěvek: fxmagico odpověděl na příspěvek uživatele sals3r0 ve vláknu Knihy a ostatní software

Dobrý den, jak měříte volatilitu a případně vyhodnocujete vhodnost otevření pozice právě dle volatility? Děkuji. Honza -

Párové obchodování akcií - máte zkušenosti?

příspěvek: fxmagico odpověděl na příspěvek uživatele xzajic ve vláknu Akcie

Dobrý den, chtěl bych se zeptat lidí co už mají strategii hotovou a nasazenou z jakých komponent ji dali dohromady. Stačí čistě zdali s pomocí popisné statistiky, matematické statistiky, Box-Jenkinsnovy metologie či spektralní analýzy časových řad atd. a hlavně proč jste daný přístup volili. Děkuji. Honza