BIackRider

-

Počet příspěvků

8 -

Registrace

-

Poslední návštěva

Dosažená komunitní hodnocení

")

Newbie (1/14)

0

Komunitní reputace

-

Diskuze k článku: Aktualizované info o systému FinWin: obchodování na TF

příspěvek: BIackRider odpověděl na příspěvek uživatele Financnik.cz ve vláknu Finančník.cz - diskuze k článkům

to ticker: Samozrejme, sorry. Ja mluvil o short kde je Close[0] Petr -

Diskuze k článku: Aktualizované info o systému FinWin: obchodování na TF

příspěvek: BIackRider odpověděl na příspěvek uživatele Financnik.cz ve vláknu Finančník.cz - diskuze k článkům

to WoDoWary: Close[0] Takze sem pouzil Close[0] > (((High[0] - Low[0]) / 2) + Low[0]) coz znamena, ze Close je v dolni polovine baru. To je pro short... pro long je to samozrejme obracene, ale tam ta podminka myslim nic neomezila. to ticker: co ze to ma neco spolecnyho s gausovou krivkou a ze se tomu rika "statisticke" close sem ani netusil :). Nicmene sem pustil ten backtest i na starsi ER2 data a tam to z daleka tak profitabilni neni. Aktualni situace na TF je teda dost vyjimecna a bude to chtit vice zkoumat aby system byl profitabilni dlouhodobe. Petr -

Diskuze k článku: Aktualizované info o systému FinWin: obchodování na TF

příspěvek: BIackRider odpověděl na příspěvek uživatele Financnik.cz ve vláknu Finančník.cz - diskuze k článkům

to thomaz: www.edisk.cz/stahni/29454/FinWin0v.cs_2.85KB.html Vsechny podminky krome posledni vychazej z toho co rikali Tomas s Petrem na e-mini kurzu a v knize 'Jak se stat intradennim financnikem' v souvislosti s FinWinem. Posledni podminka byla zminena na e-mini v souvislosti s jinym systemem, ale prisla mi ze by mohla fungovat i tady a odstranila 3 ztratovy obchody. Proste sem vzal skripta z kurzu a prepsal slova do NinjaScriptu a pak udelal MAE/MFE analyzu a upravil SL/PT. -

Diskuze k článku: Aktualizované info o systému FinWin: obchodování na TF

příspěvek: BIackRider odpověděl na příspěvek uživatele Financnik.cz ve vláknu Finančník.cz - diskuze k článkům

to ticker: ne, Ninja automaticky uzavira pozice na close dne (aspon v AOS na demu od Mirus). Ovsem tam ani jeden z tehle obchodu nedosel. Nejpozdeji se uzavrel obchod v 19:36. -

Diskuze k článku: Aktualizované info o systému FinWin: obchodování na TF

příspěvek: BIackRider odpověděl na příspěvek uživatele Financnik.cz ve vláknu Finančník.cz - diskuze k článkům

Pouzil sem 3 minutovy graf. Vstupy omezeny na 15:30 az 18:00, vystupy pouze SL a PT, casove neomezeny. Muzu prilozit NinjaScript jestli to neodporuje nakymo pravidlu. -

Diskuze k článku: Aktualizované info o systému FinWin: obchodování na TF

příspěvek: BIackRider odpověděl na příspěvek uživatele Financnik.cz ve vláknu Finančník.cz - diskuze k článkům

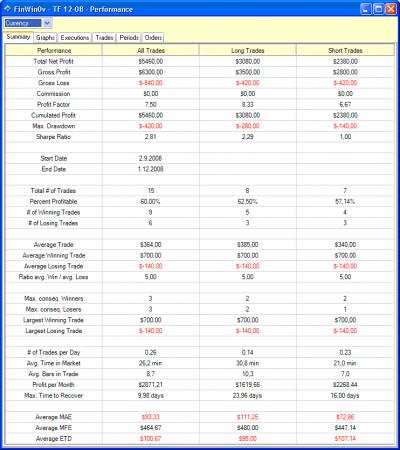

Omylem sem prispevek odeslal predcasne takze pridam, ze backtest provadim pomoci AOS s tim ze vsechny obchody nasledne projdu rucne. Diky rucni MAE/MFE analyze sem pak dosel k SL 140 a PT 700. Jen me prekvapilo, ze za ty necely tri mesice to provedlo jen 15 obchodu, coz je na poradnej backtest dost malo. -

Diskuze k článku: Aktualizované info o systému FinWin: obchodování na TF

příspěvek: BIackRider odpověděl na příspěvek uživatele Financnik.cz ve vláknu Finančník.cz - diskuze k článkům

Sobotni kurz mi vyjasnil par veci a tak sem vcera proved backtest patternu 0/v na TF:

-

Diskuze k článku: O čem je trading (4) - širší pohled vítězů

příspěvek: BIackRider odpověděl na příspěvek uživatele Financnik.cz ve vláknu Finančník.cz - diskuze k článkům

Dobry den, tohle je muj prvni prispevek na tomhle serveru a tak bych rad predem podekoval obema tvurcum, za jeho stvoreni a aktivni rozvoj. Ale k tematu. Vytvoril sem si velmi jednoduchou pozicni strategii inspirovanou "Long Term Secrets to Short Term Trading", kterou sem odladil v lednu na datech pul roku zpatky, a ktera od zari 2007 do brezna 2008 vykazuje pro me dost neuveritelny zisky (konkretne vyrobi z $1000 temer $5000 bez position sizingu a temer $60000 s agresivnim position sizingem diky dvema obchodum tydne). Ovsem pak prisel 17. brezen 2008 kterej zlomil uptrend na zlate a strategie se placa kolem nuly aktualne teda spis pod nulou. Takze sem strategii otestoval na datech od ledna 2001 do zari 2007 a zjistil ze sice equity stabilne stoupa ale uz zdaleka ne tak strme (z 1000 na 5000 bez sizingu za tech 6 let). To uz neni tak potesujici zjisteni, ale porad lepsi nez kdyz sem testoval data od rijna 1992 do ledna 2001 kde equity klesa (z 6000 na 1000 bez sizingu). Takze ted stojim pred rozhodnutim jestli ukoncit obchodovani tyhle strategie a cekat na dalsi uptrend kterej se muze objevit zase treba za 20 let nebo pokracovat a doufat, ze aktualni stav je jen velka korekce a brzo se vse zase rozjede, ale nadruhou stranu riskovat, ze prave nastal stav podobny letum 1992-2000 nebo horsi nebo pridat do strategie dalsi podminky ktery ji snad udelaji zase vydelecnou. Jako nejpravdepodobnejsi se mi ale jevi varianta ze tuto strategii ulozim k pozdejsi analyze a prepracovani a zacnu studovat intradenni obchodovani (Woodie's CCI a FINWIN), protoze tam snad nebudu muset pocitat s datama 20 let dozadu. Takze backtesting je super vec, ale clovek musi taky odchadnout jak daleko do minulosti testovat.