Grizzly

-

Počet příspěvků

30 -

Registrace

-

Poslední návštěva

Vše publikováno uživatelem Grizzly

-

Diskuze k článku: Když nevíte kudy kam (4): změňte výstupy

příspěvek: Grizzly odpověděl na příspěvek uživatele Financnik.cz ve vláknu Finančník.cz - diskuze k článkům

focus: Když to po sobě čtu, tak jsem se asi vyjádřil nejasně :o)...jsem tím myslel to, že pokud chci zvednout pouze profitabilitu, tak nemusím přemýšlet nad výstupy, ale stačí mi jednoduše zvednout počet kontraktů o x%, a rázem vydělávám (nebo prodělávám :o)) o x% víc. Takže proto jsem psal, že by nebylo od věci mít tam ukázanou i jinou statistiku než jen profit. Např. by bylo zajímavé, jak by na tom grafu vypadala červená křivka vynásobená 2x (tzn. 2x tolik kontraktů) v porovnání s tou modrou křivkou...myslím, že by vypadala dokonce lépe než ta modrá. :o) Grizzly -

Diskuze k článku: Když nevíte kudy kam (4): změňte výstupy

příspěvek: Grizzly odpověděl na příspěvek uživatele Financnik.cz ve vláknu Finančník.cz - diskuze k článkům

Zdravím, inspirující článek (jako obvykle :o)), jedna věc mě k tomu napadla: 70% zvýšení profitu je super, ale je to jenom jedna stránka věci...když budu obchodovat dvojnásobný počet kontraktů (samozřejmě za předpokladu, že na to mám dostatečný margin), tak se mi profit zvedne o 100%. Ale také se mi dvojnásobně zvedne drawdown. Proto je škoda, že Tomáš v článku nepopsal blíže další statistiky těch obchodů. Bylo by možné třeba ještě přihodit např. výpis z MSA? Zvlášť pro nováčka by to mohlo být ještě více poučující...aby se nehnal jenom po profitu, ale zvažoval i další specifika (drawdown, RRR, profit factor). Grizzly -

Amibroker 4.60 CZ

příspěvek: Grizzly odpověděl na příspěvek uživatele vlastas ve vláknu Knihy a ostatní software

willtrader: Taky zdravím. K té rychlosti Amibrokeru - míval jsem také problémy s rychlostí některých mých indikátorů. Typicky čím víc doprava jsem scrolloval, tím to bylo všechno pomalejší. Témeř všechny problémy šly ale nakonec vyřešit jednou procedurou - SetBarsRequired. Píše se to na konec formule a nastavuje se tím, kolik barů před a po je potřeba na spočítání dané formule. Například abych zobrazil EMA(100), tak mi stačí vědět stav posledních 100 barů, a je mi jedno, kolik dalších barů je předtím, jestli měsíc historie nebo 5 let. Takže většinou teď do indikátorů píšu něco typu SetBarsRequired(1000,0); Možná to pomůže i tobě, pokud se ti znovu objeví problémy s rychlostí... Grizzly -

Diskuze k článku: Psychologie obchodování 29: jak říci emocím NE

příspěvek: Grizzly odpověděl na příspěvek uživatele Financnik.cz ve vláknu Finančník.cz - diskuze k článkům

to gemzic: Po přečtění Tomášova článku jsem ne úplně pochopil, co tím "dát průchod svým emocím" Tomáš myslel. Nechápal jsem, jak toho docílit. Říkal jsem si, že cílem je spíš "identifikovat a sledovat své emoce při jejich prožívání". To už bych totiž snad časem zvládnul. :o) Ale asi je fakt pravda co píšeš, a totiž že ty dva pojmy představují podobné věci a je to jen otázka definice. :o) to NLA: Velmi motivující příspěvek...;o) Grizzly -

Diskuze k článku: Vzhůru k profitům: Risk-Reward-Ratio

příspěvek: Grizzly odpověděl na příspěvek uživatele Financnik.cz ve vláknu Finančník.cz - diskuze k článkům

S článkem souhlas, super. :o) Mohlo v něm být ještě více rozvedeno, proč vlastně vyšší RRR může být lepší...jestli je za tím nějaká myšlenka autorů nad fungováním trhu. Zatím jedu pouze paper, ale proč si já osobně myslím, že větší RRR je lepší: Vzal bych to od vstupu - vstup do obchodu je kritický v tom, že musíme mít kvůli řízení rizika přitažený stop loss, a častokrát nám ho hitne nějaký lehký šum příp. "sweep" neboli vymetení (tak říkám útvaru, kdy během velmi krátkého okamžiku cena vyrazí proti, hitne stop loss a pak se zase stejně bleskově vydá mým směrem). Nutí to člověka čekat na správný okamžik (např. já rád vstupuju právě po vytvoření sweepu). Teď předpokládejme, že jsme už v obchodě, máme otevřený profit 150$, přitáhneme na BE (což při mých testech snižuje celkové profity, ale zato vyhlazuje equity křivku), a čekáme, až nám to hitne např. profit target 300$. Obchod se nám stále může pokazit tím, že udělá korekci velikosti minimálně 150$. Řekněme, že jsme opravdu rozpoznali směr běžícího trendu a cena dosáhla našeho profit targetu 300$. Zjednodušeně řečeno získali jsme 300$ za překonání překážek hitnutí úvodního utaženého SL a následného volnějšího BE. No ale představme si, že my obchod při dosáhnutí 300$ neukončíme, ale stanovíme si profit target o dalších např. 300$ dále (tedy celkem 600$). Stopku máme stále na BE, takže aby se nám to pokazilo, musela by nastat už opravdu velká korekce v běžícím trendu (to už by bylo takové otočení trendu). Je intuitivní, že šance k tomu je relativně menší než u prvních 300$ a těchto 300$ tedy - bereme-li pouze uvedené skutečnosti a nic jiného - dosáhneme pravděpodobněji než prvních 300$. Takže pokud chci získat 6000$, tak častěji se mi to povede pomocí 10 velkých obchodů než 20 malých. Dokonce jsem zkoušel to dovést do extrému a zjistit, co to udělá, když obchod nechám při otevřeném profitu 300$ bežet až do konce dne...výsledkem bylo, že se celková profitabilita opět zvýšila. Ale to zas aby člověk na to dohlížel celý den a to nechce...:oP Tohle je hlavní argument, který jsem našel, mluvící pro vysoké RRR - při větších otevřených profitech a neposouvaném SL nás to již tak lehce nevyhodí z trhu. Samozřejmě je tam spousta dalších faktorů, dávat si pozor na S/R, je třeba zvolit rozumný rozsah velikostí SL + PT vycházející z backtestů, atd. atd. Grizzly -

Obchodní systémy-nováčci

příspěvek: Grizzly odpověděl na příspěvek uživatele Jakub ve vláknu Futures

to ticker: Díky. ;o) -

Dotaz na Amibroker

příspěvek: Grizzly odpověděl na příspěvek uživatele medonos ve vláknu Knihy a ostatní software

to Dtrader: Ahoj, snad bych ti v základech dokázal pomoci. Ale myslím, že nejefektivnější bude nejdřív si projít fórum o Amibrokeru ( www.financnik.cz/forum/read.php?3,889 ), a pak případné dotazy poslat tam...tam bude určitě víc lidí ochotných také poradit. Grizzly -

Obchodní systémy-nováčci

příspěvek: Grizzly odpověděl na příspěvek uživatele Jakub ve vláknu Futures

to ticker: To mě právě taky překvapilo...jak človek zkusil projet backtest ručně, tak to šlo. Sice zdaleka ne tak dobře jako optimalizovaný AOS na trénovacích datech, ale zase celkem vyrovnaně po celou dobu. Člověk - zvlášť technicky založený - prostě na začátku nevěří, že jít na to hrubou silou přes výpočetní výkon není nejrozumnější start. Na druhou stranu si myslím, že spojit vyváženě cit pro trhy s programováním má smysl. Například se tu někde na fóru diskutovaly vstupy se slevou. Tzn. při vstupním signálu počkat, až půjde cena pár ticků proti vstupu, aby měl pak člověk lepší výchozí pozici do obchodu. Toto se např. krásně nechá proběhnout programem na manuálně realizovaných obchodech, a člověk zjistí, že by mu to nijak extra nepomohlo :o) (alespoň ne v mém případě). Podobné to bylo v pokusu, kdy jsem do pozice vstupoval až při proražení low/high baru se vstupním signálem - short nefungoval vůbec, long to zlepšil jen o maličko. MAE/MFE je myslím pěkný zlepšovák...i když i tady je to asi přesnější rovnou hrubou silou přes program, kdy na manuálních vstupech se vyzkouší všechny kombinace SL a PT (nicméně popravdě dává to podobné výsledky jako když se správně využije MAE/MFE v excelu). Narazili jste na podobné featurky, které vám v drobnostech pomohly poupravit vaše manuální rozhodování? Grizzly -

Obchodní systémy-nováčci

příspěvek: Grizzly odpověděl na příspěvek uživatele Jakub ve vláknu Futures

Ahoj, máte někdo v backtestingu zkušenosti s porovnáváním efektivity následujících dvou metod optimalizace? 1) Optimalizovat proměnné (parametru indikátorů, velikosti SL, PT, apod.) pro všechny možnosti. Po zoptimalizování celku se podívat, jestli funguje lépe short nebo long, případně v jaké dny to funguje nejlépe...a na tuto stranu a v tyto dny pouze obchodovat. 2) Optimalizovat proměnné rozděleně pro long/short plus příp. pro dny v týdnu. A opět obchodovat jenom na lepší stranu/v lepší dny. Metoda 1 je robustnější, metoda 2 zase přirozeně dává lepší výsledky v backtestu. Jenže jakou cestou se vydat? :o) Je jasné, že je to asi dost obecná otázka, ale přesto by třeba někdo měl k tomu postřehy... Mé zkušenosti jsou tyto: Několik měsíců jsem si hrál s metodou 2, vytvářel jsem AOSka (na ER2, 3min, období od roku 2004 do 2008), která pro danou stranu + daný den dávala velmi dobré výsledky. Když jsem zkombinoval několik patternů a z nich vždy nejlepší strany+dny, tak vycházela nádherná rostoucí equity křivka s minimálními drawdowny. Průměrné profity byly mezi 50 a 100 (včetně komisí a slippage 25$). No jo, jenže pak jsem to nechal proběhnout na několika nejnovějších měsících, které jsem již neměl zahrnuté v trénovacích datech, a ihned se equity prudce zalomila a začala stagnovat, ne-li klesat. V tuto chvíli se mi intuitivně zdá rozumné optimalizovat zvlášť pouze long/short, ale nic víc...a potom jenom vynechávat nejhorší dny pro dané strany. -

Diskuze k článku: Psychologie úspěchu 8: mít se lépe za více práce?

příspěvek: Grizzly odpověděl na příspěvek uživatele Financnik.cz ve vláknu Finančník.cz - diskuze k článkům

Pěkný den, já s tím článkem souhlasím tak napůl...s něčím ano, s něčím ne. Záleží, co se rozumí pod pojmem riskování. Těžko si představit úspěšného tradera, který bez studia/paper tradingu opakovaně nabíhá na trhy, riskuje velkou část svých peněz a ztrácí je a doufá, že se na něj přece jednou musí obrátit štěstí. To je hazard a štěstí nemusí vůbec přijít. Naopak představa úspěšného tradera, který si vše dostatečně nastudoval a otestoval, hodně investoval, ale ZNÁ svůj risk, se už jeví jako přirozenější. Myslím si, že posunu dosáhne ten, kdo je ochoten ne pouze riskovat, ale ten, kdo je ochoten něco pro úspěch obětovat. A tím obětováním můžou být investované peníze, volný čas (hlavně v začátcích), přemoci se ke studiu a trénování. Pracovat na sobě, ale znát při tom svůj risk, když dojde na lámání chleba. Možná Tomáš pod pojmem riskování spíš myslel nebát se zkoušet nové věci, nez hrát vabank. Se spoustou věcí naopak souhlasím, např. co se týče obtížnosti zvyšování platu do nějakých závratnějších výšin ve standardním zaměstnání. Hlavně ve standardním zaměstnání se těžko člověku tlačí dolů délka pracovní doby a tím pádem se ne tak dobře zvyšuje poměr čas/výkon. :o) Grizzly -

Spolupráce IB - Amibroker grafy

příspěvek: Grizzly odpověděl na příspěvek uživatele borco ve vláknu Interactive Brokers

Ještě doplnění: U Medvěda používám jako zdroj dat Prophet.Net. Bod 2. jsem snad vyřešil pomocí nastavení number of bars... Martin -

Spolupráce IB - Amibroker grafy

příspěvek: Grizzly odpověděl na příspěvek uživatele borco ve vláknu Interactive Brokers

Zdravím všechny, už nějakou dobu se morduji s nastavením Amibrokera + IB a mám problémy co se týče spolehlivosti dat. Jedu ER2. V jakém jsem stavu: Mám první databázi sahající do delší historie, do které přes Medved QuoteTrackera jednou za 1-2 dny dotáhnu minutová data (ticková nejsou v QT pluginu podporovaná). Pak mám druhou databázi, kterou mám také nastavenou jako minutovou, a která je napojena na IB (reálná data z fundovaného účtu). Jaké mám problémy: 1. Data z Medvěda a data z IB se liší. Tedy když si něco zbacktestuji na Medvědovi a na IB, mám jiné výsledky a nejsem si jistý, čemu mám věřit. Jsem ochotný si zakoupit od SCMagic historická data, pokud by to mělo smysl. 2. Nejsem schopný nastavit databázi napojenou na IB tak, aby mi inkrementálně jak jdou dny dotahovala bary a přitom nezahazovala ty staré...funguje mi to tak, že se to jenom posouvá a vidím pouze data stará těch 30 dní a starší už ne. 3. Chtěl bych se zeptat zkušenějších, jakým způsobem backtestujete vy a na základě jakých dat poté provádíte reálné obchody? Díky, Martin -

Obchodní systémy-nováčci

příspěvek: Grizzly odpověděl na příspěvek uživatele Jakub ve vláknu Futures

kopeckyt: Taky zdravím. Je fajn, že ty principy fungují na více trzích. :o) Jinak nevšimnul jsem si u tebe rozdělení na long/short, to jsi zkoušel? Určitě bude nějaká strana lepší. I když pak už bude nevýhoda, že ten testovací vzorek bude obsahovat moc málo obchodů...to už by se vyplatilo backtestnout to na větší historii (ono by se to teda vyplatilo i tak). Ad posouvaný SL: Je pravda, že jsem tomu doposud nevěnoval moc času, ale ať posouvám SL jak posouvám, z dlouhodobého hlediska to nefunguje tak dobře jako pevný SL. Dej vědět, jak to dopadne u tebe. :o) Grizzly -

Obchodní systémy-nováčci

příspěvek: Grizzly odpověděl na příspěvek uživatele Jakub ve vláknu Futures

Remarque: Taky zdravím. Je to celkem mechanický systém, takže pro získání povědomí, jak se systém dlouhodoběji chová, by myslím šlo provést jednoduchý backest programem. Snad jediné, co tam je jestě volně definované, je výraz "když je trh nad oběmi EMA". Znamená to, že posledních x barů má svá low nad oběmi EMA? Ještě k těm profit targetům: Jak postupně zkouším různé čistě mechanické intradenní strategie, většinou jsou nejvýkonnější systémy (velký zisk, malý drawdown) s velkými profit targety. Je to jedno z tvrzení Larryho Williamse pro intradenní obchodování, které se mi potvrzuje v backtestingu - dát profit target dostatečně vysoký (na ER2 řekněme kolem 8-14 bodů), přičemž výstup je při profit targetu nebo na konci dne. Sníží to dost počet obchodů, ale to myslím nevadí, pokud z toho jsou $ :o). Možná by tedy stálo za to tvůj systém vyzkoušet i na větších PT (pak teda bude nutné i zvýšit SL)... Jinak tohle platí zatím jenom pro mé backtesty (na 3 nebo 15minutovém TF), s reálným obchodováním ještě zkušenosti nemám. :o) Grizzly -

Intradenní obchodování

příspěvek: Grizzly odpověděl na příspěvek uživatele vlastas ve vláknu Futures

vldn: Jsem teprv ve fázi backtestingu, nicméně víc než čistý zisk se mi jeví důležitější věc, které říkám "drawdown ratio". Je to podíl nejvyššího drawdownu a celkového zisku za dané období. Čím menší ratio, tím lepší. Příklad výsledků dvou systémů: 1. Zisk 20k, drawdown 6k -> ratio 0,3 2. Zisk 15k, drawdown 3k -> ratio 0,2 Já bych rozhodně, pokud bych o systémech věděl pouze tato fakta, preferoval ten druhý. Pokud mi jde o celkový zisk, dožene se to navýšením počtu kontraktů. Tedy kdybych obchodoval 2. strategii se dvěma kontrakty, mám stejný drawdown jako v prvním případě, ale zisk 30k. Pozn.: Samozřejmě je zde ten fakt, že můžeme navyšovat pouze celé kontrakty, takže to nebude úplně "spojité" na nízkém počtu kontraktů...ale z dlouhodobého hlediska je to myslím jedno. Grizzly -

Technická poznámka

příspěvek: Grizzly odpověděl na příspěvek uživatele Retro ve vláknu Finančník.cz - otázky a odpovědi

Zdravím, měl bych malý technický návrh, a to zobrazovat v seznamech diskusí ve sloupci "Poslední" mezi datem a časem i rok. Finančník přeci jen již nějaký ten rok běží a přidalo by to na přehlednosti. Díky, Grizzly -

karaev: Tak snad mnohem smysluplnější než tipovat, kdy lidi v USA chodí na oběd, je sjet si rovnou potřebnou statistiku na daném trhu, která je tím obědem podle tebe ovlivněná...ať už to jsou hodnoty volume, maximální range, případně jakékoliv další charakteristiky.

-

Obchodní systémy-nováčci

příspěvek: Grizzly odpověděl na příspěvek uživatele Jakub ve vláknu Futures

OK, díky za rady. Asi právě u ER2, který je relativně mladý (5-6 let), bude lepší zkoušet systémy s větší frekvencí signálů během dne (a ne max. jedním)...aby vzniknul objemnější vzorek. -

Obchodní systémy-nováčci

příspěvek: Grizzly odpověděl na příspěvek uživatele Jakub ve vláknu Futures

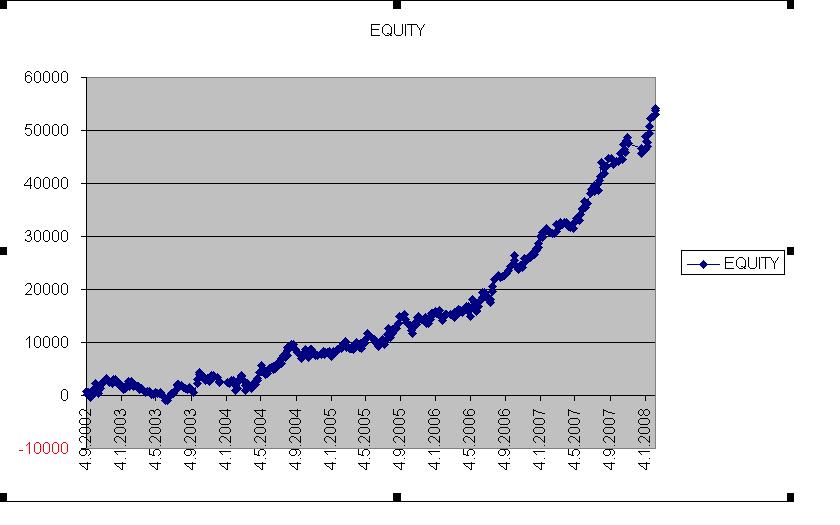

Ahoj, po přečtení knížky od L. Williamse jsem se pokusil o jeden systém (pracovní název "open-close"): Timeframe: Denní graf Trh: ER2 Vstup vždy na open dne: Středa: LONG, pokud open tohoto dne je menší než close před 6 dny. Čtvrtek: SHORT, pokud open tohoto dne je větší než close před 8 dny. Pátek: SHORT, pokud open tohoto dne je menší než close před 9 dny. Výstup: Buď stop loss 10 bodů nebo na close daného dne. Výsledek za období 4.9.2002 až 8.2.2008 na 1 kontrakt bez position sizingu: Počet obchodů: 391 Průměrný zisk na obchod (komise 5$ + slippage 1 tick = 15$): 137$ Celkový zisk: 53695 $ Max. drawdown: 4275 $ (5.6.2003) Mám však obecně tuto potíž: Není problém pro dané časové období (např. 2 roky, klidně i celé období 6 let) vymyslet velmi profitabilní systém (hodně obchodů se slušným průměrným ziskem)...jenže téměř vždy, když ten systém aplikuji na následující období, efektivita rapidně spadne k nule/dokonce do ztrát. Pokouším se systémy hledat tak, že si rozkouskuju výsledky např. na 2 roky, a hledám takové nastavení, které přináší profit ve všech částech. Dále se snažím o co největší jednoduchost a také např. o to, aby nebyly stop lossy "tip ťop" a byla tam rezerva (mimo jiné proto, že alespoň na ER2 se range postupně během let zvyšuje). Chtěl bych se zkušenějších zeptat, jestli před ostrým tradingem používají nějaké metody, které by jim pomohly v určování, zda je daný backtestovaný systém dostatečně robustní a není překombinovaný/přeoptimalizovaný. Díky, Grizzly PS: Ještě přikládám graf equity mého systému...

-

Pri backtestingu se mi osvedcuje jedna metoda testovani. Vychazi to z MAE/MFE, ale je duslednejsi a myslim i vice korektni. O co jde: MAE/MFE mi ukazuje jenom maximalni mozny ztraty/zisky. Muzu mit tedy napr. MAE = 2 body a MFE 3 body. Tato informace mi rika pouze maximum a minimum, a navic jenom v obdobi mezi vstupem a vystupem z obchodu (protoze pro tohle obdobi se jak jsem pochopil zapisujou tyto hodnoty). Zaroven mi tato informace nerekne nic o poradi, v jakem se to MAE/MFE vyvijelo. Tedy nevim, co nastalo driv...kdy se treba MFE vysphalo na 2 body, jestli to bylo jeste predtim, nez MAE dosahla 1 bodu atd. Typicky podle me u vetsiny vstupu jde trh jeste chvili po smeru obchodu a pak se otoci...tohle ale MAE/MFE nerekne. Tedy se myslim vyplati vzit to z gruntu. Tedy zapisovat si dale vstupni casy, takhle treba projet zpetne cely rok. Vstupy dokonce si ani zapisovat nemusim, ale klidne muzu, pokud to hledani chci omezit jenom na useky od vstoupeni do vystoupeni. ALE!!!! Potom na to pustit napr. v Amibrokeru program, ktery mi vyzkousi vsechny mozne kombinace PT a SL...a vsechny obchody projede bar po baru postupne, vzdy zacne na baru, kde mam zapamatovany vstup do obchodu. A skonci, kdyz narazi na PT, SL, konec dne, pripadne na vystup z obchodu, pokud chci a mam ho zapsany. Pak jde na dalsi obchod. A vysledek - nejlepsi dvojie PT a SL je na svete. Jeste by se radsi mel clovek podivat, jak je na tom equity pro malicko jine konstanty nez ty idealni...aby to bylo trosku robustni, aby i malicko jine nastaveni konstant bylo stale ziskove. A taky pokud v jednom baru je chycen zaroven SL a PT, tak pocitat s horsi variantou a brat SL...

-

Jinak castokrat se pise o uhlech sklonu. Jako ze treba nejaka trendline ma sklon 45 stupnu. Chtel bych se zeptat, to je jako nejake obecne pravidlo, jake meritko ma mit osa x a jake osa y? Ono se da rict, o kolik napr. musi poskocit ER2 na 5minutovym grafu za jeden bar, abychom mohli rict, ze to ma sklon 45 stupnu? A podobne ostatni timeframy a trhy? Podle me je to vsechno velka fama...a ze je to pouze o tom, jak moc si roztahnu obrazek. :o)

-

MNovak: Jasny, to uz je spis zabrouseni do position sizingu a velikosti accountu... Airmike: Diky...u vsech backtestu co delam si programove projizdim veskere kombinace PT a SL (tzn. takove pokrocilejsi MAE/MFE). Obecne u ER2 mi vychazi SL kolem 1-1,2...coz je v klidu. Nerozumim vsak tomu, proc se dle tebe neda s jednim kontraktem dosahnout dlouhodobych zisku. Rekneme, ze rok obchoduju se dvema kontrakty, pricemz kazdy ma jinou vystupni strategii. Na konci vyjde jedna vystupni strategie dlouhodobe vynosnejsi. To znamena, ze pokud bych oba kontraky obchodoval podle teto strategie, budu na tom po roce lepe. Mozna jsem se nevyjadril presne...jde mi o to, ze pri trech kontraktech obchodovanych ruznym stylem si snizuju mozny maximalni zisk na jeden kontrakt. Tedy stale mam na mysli zisk na jeden kontrakt...samozrejme, ze pak nasobim pocet kontraktu podle velikosti uctu a unosneho risku...ale vsechny obchoduju stejne, protoze pokud funguje jeden, bude fungovat stejnych pet. Mozna me napadlo, jestli to Joe Ross neprosazuje kvuli tomu, ze kdyby najednou chtel zavrit napr. 20 kontraktu, mel by spatny plneni. Jedine tohle plus dopad na psychiku (mensi zisky, ale i mensi ztraty) me napada jako duvod.

-

Ahoj, premyslel jsem o Rossove zpusobu obchodovani se tremi kontrakty: - prvni kontrakt na pokryti poplatku - druhy na nejaky mensi profit - treti jako "runner" Rekneme, ze bych nejakou dobu obchodoval timto zpusobem. Na konci bych si rozdelil jednotlive zisky/ztraty do tri sloupcu podle cisla kontraktu. Jeden ze tri sloupcu mi zakonite vyjde s nejvyssim ziskem. Do dalsiho roku bych omezil obchodovani pouze na tento typ kontraktu, pricemz ho obchodoval rovnou trojnasobne. Tedy napr. vstupoval bych do kazdeho obchodu se tremi "runnery". Vydelal bych timto zpusobem vic nez pri standardni Rossove metode. Co by vsak mela Rossova metoda nejspise lepsi, by byly drawdowny...protoze by tolik neprodelaval v pripadech, kdy se trh vydal nekolik ticku po smeru a pak se vratil a cloveka vyhodil na break-even. Zajimalo by me, jestli i vy ostatni chapete ten jeho system stejne - tedy ze ma mensi zisky, ale ze snizuje i ztraty. Nebo v tom je jeste nejake jine skryte kouzlo? Protoze me jako zacatecnika dost prekvapila jeho hlaska tusim v Ross hooks, ze newbie nema sanci prezit s obchodovanim jedinyho kontraktu. To se mi nezda moc pravdive... Grizzly

-

Kurzy v budoucnu...

příspěvek: Grizzly odpověděl na příspěvek uživatele Martinek ve vláknu Finančník.cz - otázky a odpovědi

Dobrý den, měl bych otázku týkající se obsazenosti kurzů. Jsem jako začátečník přihlášen na kurzy 24. a 25.11., a zajímalo by mě, jestli v tu dobu bude ještě reálně možné se přihlásit na další sadu kurzů 9. a 10.12., nebo jestli už budou tyto pravděpodobně plné. Chtěl bych se totiž až po absolvování první "várky" rozhodnout, zdali má smysl jít až tak brzo na další, nebo se budu spíš cítit na to chvíli vstřebávat a v praxi testovat nové informace, a další kurzy absolvovat až za pár měsíců. Díky, Martin