Žito

-

Počet příspěvků

118 -

Registrace

-

Poslední návštěva

Vše publikováno uživatelem Žito

-

Nejsem si uplne jistej, jestli rozumim. Nic to neblokuje. 1025 USD se mi pripise na ucet jako kredit a z toho to blokne ten margin 1000 USD. Komise za vstup jsou 4x 1USD a za assignment/excercise se uz nic neplati. Takze 21 USD cistych mi prijde dobry, zvlast kdyz to muzu udelat s X kontrakty. Dnes jsem to takto udelal s 30 kontrakty, tj. pri expiraci by to melo vynest cca 600 USD. Vic mne to uz nechtelo pustit, protoze to hlasilo, ze Equity with loan value z predchoziho dne musi byt vetsi nez pozadovany margin. Kouzlo vsak je, ze dnes mi vzhledem k tem kreditum pribylo na ucet asi 30x1000 USD, tj. 30 000. Takze zitra uz bych mel mit zase moznost zadat dalsi kontrakty. No a dejme tomu 600 USD denne neni spatne. Sam tomu ale nejak nechci verit, asi tam bude nejakej zadrhel. Tohle vse je samozrejme paper. Nejsem sebevrah. Uvidime dal.

-

Tak trhy nám otevřely. Mezitím jsem ještě stihnul něco nastudovat o opční arbitráži, takže teď používám strategii Box, která je i v IB naprogramována mezi Combo orders. Takže Box na SPY Jun např. +146c/-136c/-146p/+136p je s kreditem 10.25, rozdíl striků je 10, tj. čistý riskfree zisk je 0.25=25 USD, po odečtení komisí 21 USD. Přičemž, 1025 USD inkasuji na účet a oproti tomu se mi 1000 zablokuje jako margin. Takže dle mého bych si mohl naloupat kolik chci, asi (nejsem si jistej). Prosím, štípněte mě ať se probudím. No uvidím, jak se to bude vyvíjet dál.

-

Ja jsem si to rikal, ze to bude asi schvalovanim. No, musim rict, ze opce me opravdu bavi vic nez intradenni obchodovani. Pripada mi, ze se tam mozkovy zavity musi notne vic otacet. Ale nuti me k tomu ale i "politicka" situace v rodine. Muzem probrat nekdy pres skype. Zatim.

-

Omlouvám se za několikeré vložení stejného příspěvku, ale po přiložení obrázku, se příspěvek nezobrazil. Zkusil jsem to dvakrát a pak potřetí vložil místo obrázku externí link. A ty předchozí pokusy se objevily až teď. Ještě jednou se omlouvám.

-

No respektive, uvěřit tomu můžu, je to běžná opční arbitrážní strategie. Ale přijde mi to příliš jednoduchý. Vždycky jsem spíš myslel, že arbitráž je věcí velkých hráčů nebo floor traderů. Tak uvidím odpoledne až otevřou trhy, jestli to nebyla nějaká výjimka.

-

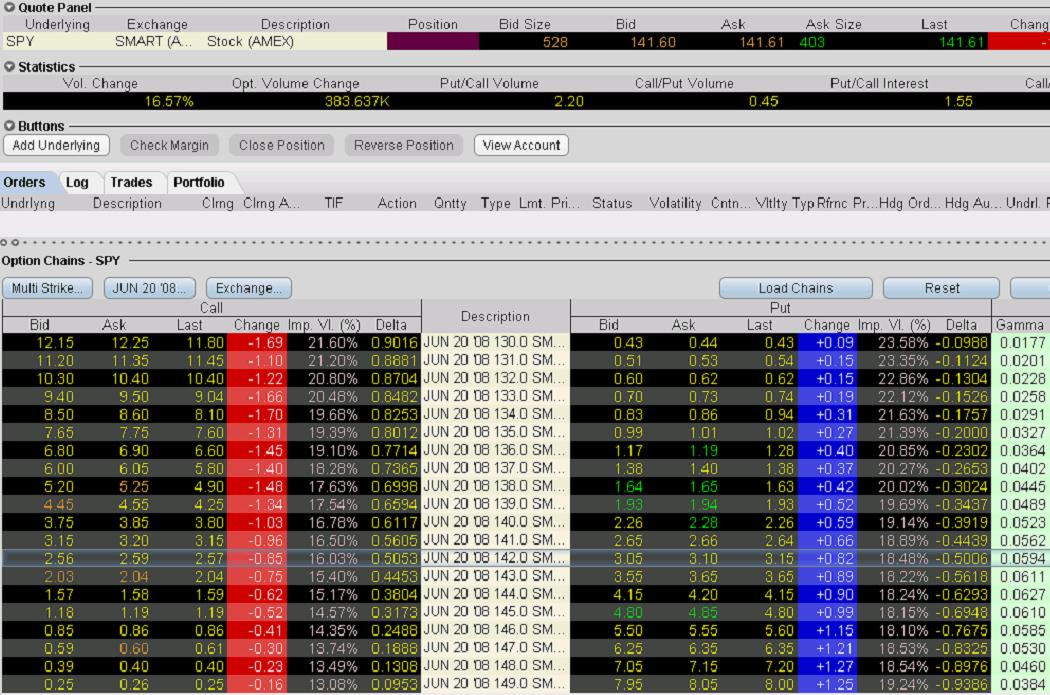

Tak VIX už jsem nějak vstřebal a teď mi vrtá hlavou další věc, konkrétně arbitráž pomocí opcí. Přikládám kotace opcí na SPY June někdy ze včerejška v noci. SPY se v tu dobu obchodoval na B/A 141.60/141.61 Ze dvou opcí si synteticky vytvořím dlouhou pozici, tj. Long Call a Short Put na stejném striku. Dejme tomu +142c/-142p , inkasovaná prémie je 0.46=-2.59+3.05. Tzn. že jsem si vytvořil dlouhou pozici, která je B/E při 141.54. Pokud v tu stejnou chvíli prodám SPY za 141.60, tak jsem vlastně 0.06 vydělal, tj. 6 USD a bez rizika. Transakční náklady by to zřejmě ale vyrovnali na 0 USD. Nicméně, když si tu dlouhou pozici vytvořím synteticky z +149c/-149p, tak je inkasovaná prémie 7.69=-0.26+7.95 a B/E takto vytvořené syntetické dlouhé pozice je tudíž 141.31. Takže jestliže prodám ve stejnou chvíli za 141.60, tak mám bezrizikově vyděláno 29 USD, po odečtení komisí dejme tomu 25 USD. Tak by mě zajímalo, kde dělám v úvaze chybu, protože tomu nemůžu věřit. Díky za zamyšlení se a za odpověď. Tak nevím, nějak mi nejde přiložit obrázek, takze jsem ho dal na www.edisk.cz/stahnout-soubor/58910/SPY.JPG_171.52KB.html

-

Tak VIX už jsem nějak vstřebal a teď mi vrtá hlavou další věc, konkrétně arbitráž pomocí opcí. Přikládám kotace opcí na SPY June někdy ze včerejška v noci. SPY se v tu dobu obchodoval na B/A 141.60/141.61 Ze dvou opcí si synteticky vytvořím dlouhou pozici, tj. Long Call a Short Put na stejném striku. Dejme tomu +142c/-142p , inkasovaná prémie je 0.46=-2.59+3.05. Tzn. že jsem si vytvořil dlouhou pozici, která je B/E při 141.54. Pokud v tu stejnou chvíli prodám SPY za 141.60, tak jsem vlastně 0.06 vydělal, tj. 6 USD a bez rizika. Transakční náklady by to zřejmě ale vyrovnali na 0 USD. Nicméně, když si tu dlouhou pozici vytvořím synteticky z +149c/-149p, tak je inkasovaná prémie 7.69=-0.26+7.95 a B/E takto vytvořené syntetické dlouhé pozice je tudíž 141.31. Takže jestliže prodám ve stejnou chvíli za 141.60, tak mám bezrizikově vyděláno 29 USD, po odečtení komisí dejme tomu 25 USD. Tak by mě zajímalo, kde dělám v úvaze chybu, protože tomu nemůžu věřit. Díky za zamyšlení se a za odpověď.

-

Tak VIX už jsem nějak vstřebal a teď mi vrtá hlavou další věc, konkrétně arbitráž pomocí opcí. Přikládám kotace opcí na SPY June někdy ze včerejška v noci. SPY se v tu dobu obchodoval na B/A 141.60/141.61 Ze dvou opcí si synteticky vytvořím dlouhou pozici, tj. Long Call a Short Put na stejném striku. Dejme tomu +142c/-142p , inkasovaná prémie je 0.46=-2.59+3.05. Tzn. že jsem si vytvořil dlouhou pozici, která je B/E při 141.54. Pokud v tu stejnou chvíli prodám SPY za 141.60, tak jsem vlastně 0.06 vydělal, tj. 6 USD a bez rizika. Transakční náklady by to zřejmě ale vyrovnali na 0 USD. Nicméně, když si tu dlouhou pozici vytvořím synteticky z +149c/-149p, tak je inkasovaná prémie 7.69=-0.26+7.95 a B/E takto vytvořené syntetické dlouhé pozice je tudíž 141.31. Takže jestliže prodám ve stejnou chvíli za 141.60, tak mám bezrizikově vyděláno 29 USD, po odečtení komisí dejme tomu 25 USD. Tak by mě zajímalo, kde dělám v úvaze chybu, protože tomu nemůžu věřit. Díky za zamyšlení se a za odpověď.

-

Misak To ja chapu, ze kdyz jsou levne PUTy a drahe CALLy, tak zrejme trh ocekava rust podkladu. Jen mne zaskocilo, ze ten rozdil je tak markantni. Jinak na Bloombergu dnes vysel pekny clanek, ktery v podstate odpovida na to, proc jsou PUTy na VIX tak levne. www.bloomberg.com/apps/news?pid=20601087&sid=aCpobEtM0BBc&refer=home

-

Zdravím, dovedl by mi, prosím, někdo vysvětlit, proč jsou v současnosti úplně odlišné ceny na ATM put a call opci VIXU. Hodnota indexu je ted nekde kolem 17. JUN 17.0 PUT je za 0.2 a JUN 17.0 CALL je za 4. Mam to chapat tak, ze trhy si mysli, ze VIX uz niz nepujde a ceka se narust volatility? Diky za odpoved.

-

Tak se mi podarilo nechtene uzavrit veskere pozice v opcich, ktere jsem pracne oteviral za posledni mesic :-(, nastesti teda jen v paperu. Byt to live tak me asi j.... Chtel jsem si vykopirovat obsah sveho portfolia. Oznacil jsem si pekne vsechny radky a stiskl Ctrl+C. K memu uzasu se vsechny pozice zacaly uzavirat, jelikoz Ctrl+C jsem jako hot key mel predvolenu close trade. Ted uz vim, ze mam pouzit File - > Export Page... Ale mesicni usili je v pytli. No nastesti fakt jenom paper, ale i tak me to stve. Tak jen kdyby byl nekdo tak blbej jako ja, tak si to precte a treba se takovymu trapasu vyhne. Hezky vikend.

-

Lemming, Silverko, diky. Hlavne, ze je settlement value spravne na live uctu. Kdo vi, kde to berou pro paper ucet. Na paper uctu ji v reportu z 18.4. nemuzu nikde najit. Takze se k ni muzu dopatrat akorat dopocitanim dle toho, jak mi vyuctovali opce ke dni expirace.

-

Diky Frantisku. To je fajn. Kondor na RUT za 4 USD je super. Nicmene mne porad jeste zarazi, ten rozdil mezi settlement price na CBOE a castkou, ktera mi byla uctovana. Vypada to, jako by IB bralo settlement value 721 misto 719, ktera je na CBOE. V tomhle pripade je to jedno, jelikoz jsem plne ve ztrate, ale jiny muzou hrat dva body celkem rozdil. No kdyby vas neco napadlo, dejte vedet, prosim. Jinak zkusim vznest dotaz na IB. Diky.

-

Tak jsem si tri dny pred expiraci otevrel dva zkusebni kondory v paper uctu, abych videl, co probehne pri expiraci. U jednoho kondora skoncila settlement value mezi striky, takze maximalni zisk. Na uctu se to nijak neprojevilo, tj. inkasovanou premii jsem ubranil. Druhy kondor skoncil v maximalni ztrate. Konkretne call nohy na RUT -700c/+710c skoncily ve ztrate. Co me trosku prekvapilo, je skutecnost, ze settlement value na CBOE je 719.1 ale na uctu mi bylo strzeno 2107 USD za -700c nohu (Assignment (RUT APR08 700 C) a pripsano 1107 za +710c nohu (Excercise (RUT APR08 710 C). Tj. jako by settlement value byla 721.07. Jelikoz to byl prvni kondor, tak mi to nejde moc do hlavy. Vedeli byste nekdo proc zrovna tyhle castky? Zaroven bych se chtel zeptat, jestli IB neuctuje pri expiraci uz zadne komise. Jelikoz to na uctu vypada tak, ze jsem platil akorat 4x 1 USD pri vytvoreni kondora a pri expiraci uz mi zadne poplatky strzeny nebyly. To jsem necekal, myslel jsem, ze to bude drazsi. Diky za odpoved.

-

Zdravim, chtel bych se zeptat, jestli bude mit prevod Russellu z CME na ICE nejaky vliv na obchodovatelnost. Resp. planujete obchodovat opce na Russell i po prevodu (zari 2008). Nerad bych backtestoval neco, co nema perspektivu. Ale domnivam se, ze by prevod na ICE nemel byt nijak zasadni. Russell Investment Company by to asi nedelala, kdyby to bylo v jeji neprospech, ze? Diky

-

Mildrab Jo, on je kondor na zalozce Single. Tak super, tam jsem ho nehledal. Sice to vypada, ze jde udelat jenom symetricky (posledni 4 noha se dopocita sama), ale i tak je to celkem komfort. Diky.

-

Diky Petre, to je presne to, co jsem potreboval. Uz jsem v "paperu" otevrel jednoho kondora. Zajimave, ze sice nemaji kondora preddefinovanehom nicmene po zadani vsech 4 noh pomoci Generic zalozky to Iron Condora rozpozna v Quote Panelu. Jeste jednou diky.

-

Zdravím, dá se nějak u IB zadat podobně jako u TOS nějaká strategie (třeba IC) a limitní cena? Nebo se musí opce kupovat/prodávat jednotlivě a strategii si tak vytvořit sám? TradeWorkStation u IB mi prijde o poznani min "user-friendly" nez TOS, alespon co se opci tyka. Zatim jsem neprisel na to, jak tam zadat nejakou strategii zaraz (ale pravda nemel jsem k tomu zatim moc prostoru, jelikoz jsem si teprve dnes pozadal o prava k obchodovani opci...). Diky

-

Diskuze k článku: Opentick – alternativní zdroj levných realtime a bezplatných historických dat

příspěvek: Žito odpověděl na příspěvek uživatele Financnik.cz ve vláknu Finančník.cz - diskuze k článkům

Gorofin, tak ta utilitka HistCsv mi zase uz jede. Ten tvuj zapis mi taky hodi error a soubor se zahlavim. Kdyz v tom zapisu ale /e EC /s YEU8 nahradim za /e EM /ESH8 tak mi to stahne v pohode. Takze problem bude asi nekde v tehle casti. sorry, vic nevim -

Diskuze k článku: Opentick – alternativní zdroj levných realtime a bezplatných historických dat

příspěvek: Žito odpověděl na příspěvek uživatele Financnik.cz ve vláknu Finančník.cz - diskuze k článkům

Gorofin, zkus jestli ti to pojede s jinym instrumentem. Mne to taky davalo jenom soubor se zahlavim. Pak jsem zkousel prikaz, jak psal pinokio a stahlo to data tady je cely prikaz (musis samozrejme vyplnit login a heslo): HistCsv ES-08-H.csv feed1.opentick.com 10010 LOGIN HESLO /e EM /s /ESH8 01/1/2006 00:00 01/1/2009 00:00 /tm /o minutely 1 nebo taky muzes zkusit druhy port 10015: HistCsv ES-08-H.csv feed1.opentick.com 10015 LOGIN HESLO /e EM /s /ESH8 01/1/2006 00:00 01/1/2009 00:00 /tm /o minutely 1 Nicmene ted jsem to chtel znovu zkusit a kdyz napisu jakykoliv prikaz tak mi to vyhodi stranku s napovedou, jak ma zapis vypadat. Zadny error nebo neco takoveho, ale napoveda. Tak nevim, jestli ta CSV utilitka jeste vubec funguje. Napis kdyztak, jak jsi na tom ty. Dik. -

Jak řešit slabý dolar u IB

příspěvek: Žito odpověděl na příspěvek uživatele Asae ve vláknu Interactive Brokers

Ten swap vyjde ročně při krátké pozici USDCZK asi na 1%, což se myslím vyplatilo, když dolar za poslední rok oproti koruně oslabil o 25%. Teď v současnosti už nevím, jak moc velký prostor je pro další posilování koruny, spíš bych to viděl, že se to na nějaký čas ustálí na těchhle hladinách. Ale kdo ví. Když se to furt pojede dolů, tak se zřejmě zase zahedguju. Ja jsem to měl přes IGindex, mají i GBPCZK, které u XTB není. Ale musí se tam volat. Tady ty exotický měny jdou přes dealera. -

Jak řešit slabý dolar u IB

příspěvek: Žito odpověděl na příspěvek uživatele Asae ve vláknu Interactive Brokers

Tomkins, dival jsem se, ze ti na tvuj dotaz jeste nikdo v tomhle vlakne neodpovedel, tak i kdyz se zpozdenim, tak preci. Flakac mel na mysli, ze ma treba 10 000 USD u uctu u brokera na obchodovani. U XTB si uzavre na FX trhu protipozici, v tomto pripade proda 0.1 lotu na USDCZK. Takze kdyz dolar oslabi z 16.50 na 15.50 tak tech jeho 10 000 USD ztratilo na hodnote 10 000 CZK ale jeho pozice u XTB mu tech 10 000 CZK zase vydelala, takze je sul nul. -

Diskuze k článku: Opentick – alternativní zdroj levných realtime a bezplatných historických dat

příspěvek: Žito odpověděl na příspěvek uživatele Financnik.cz ve vláknu Finančník.cz - diskuze k článkům

Stranka opentick.com mi jede. NT nepouzivam.