Žebříčky

Oblíbený obsah

Zobrazuji obsah s nejvyšší reputací od 27.3.2024 ve všech rubrikách.

-

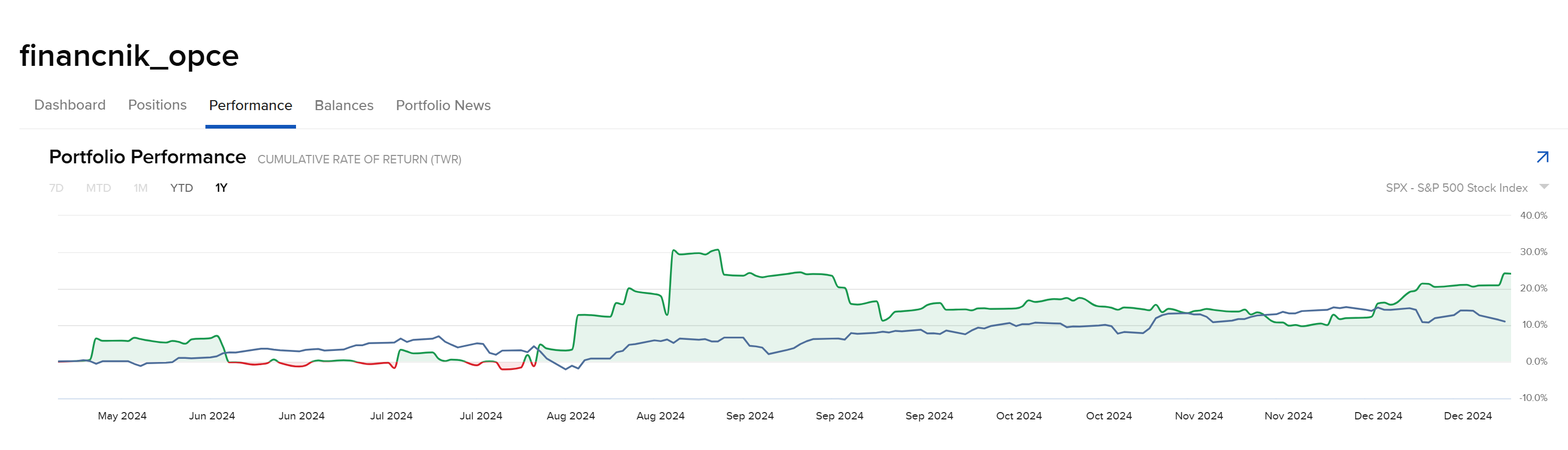

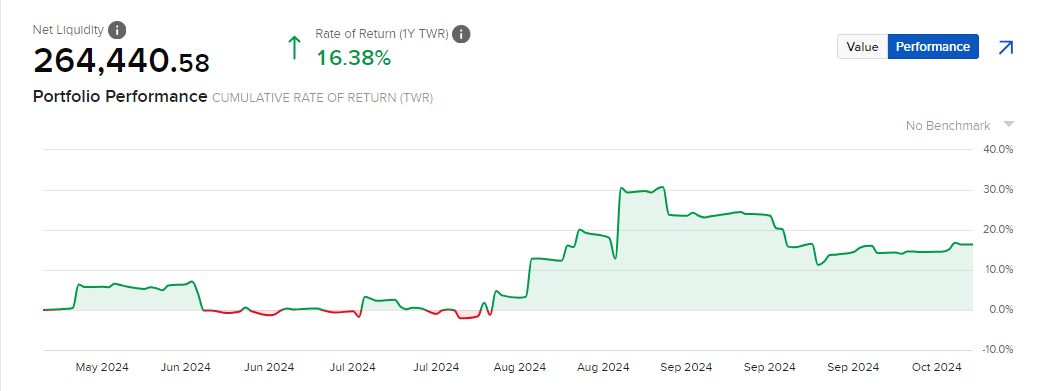

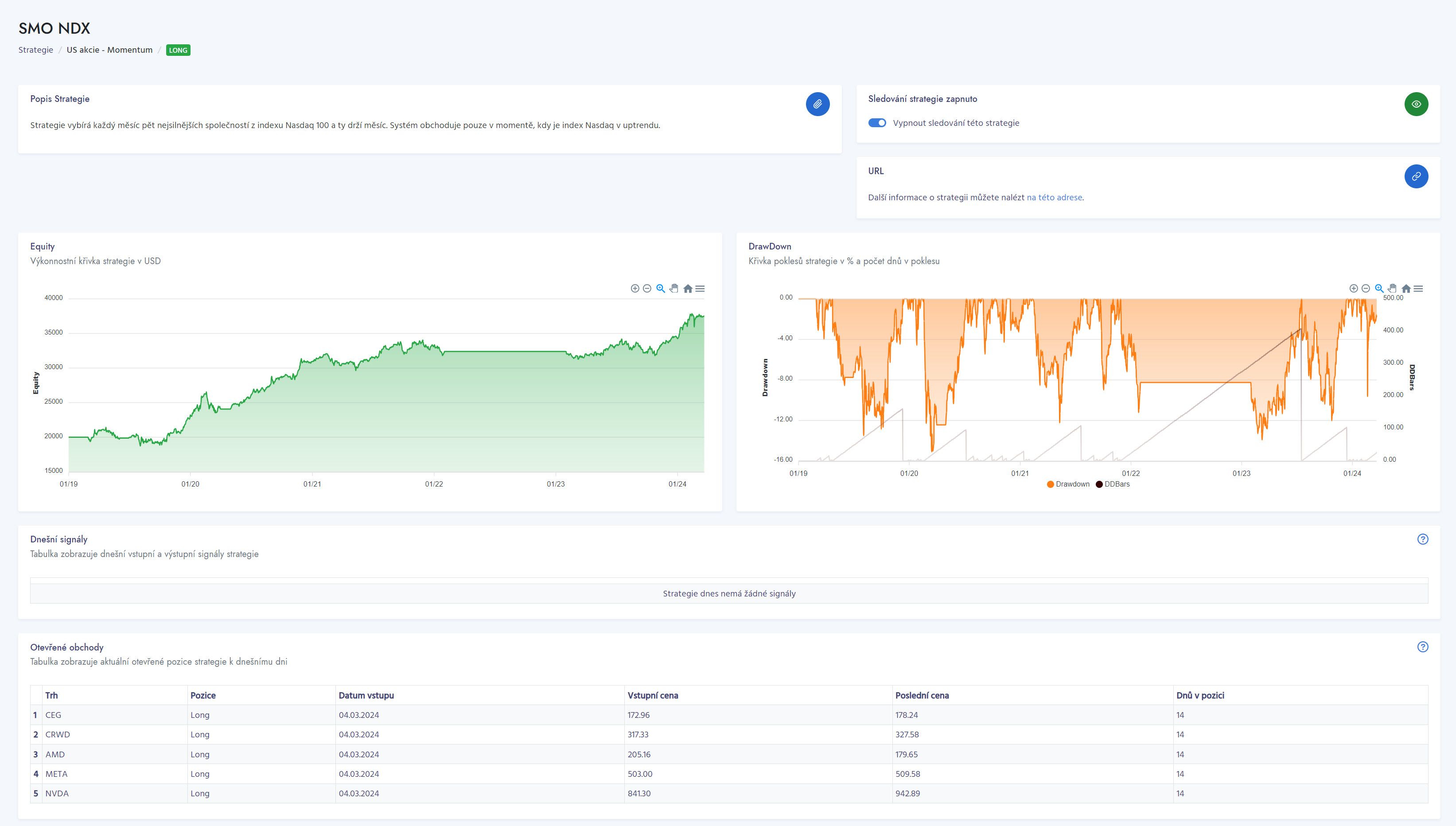

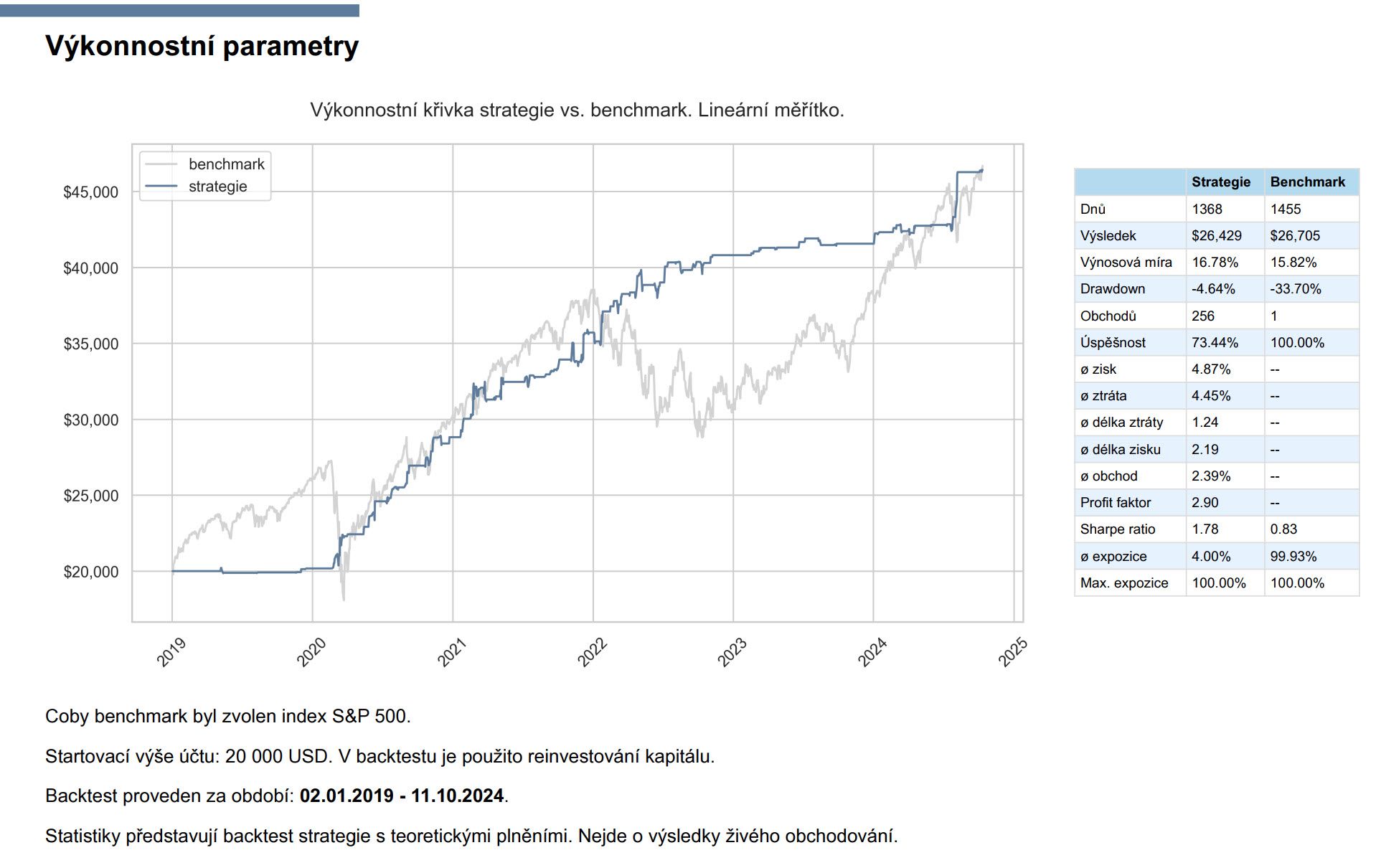

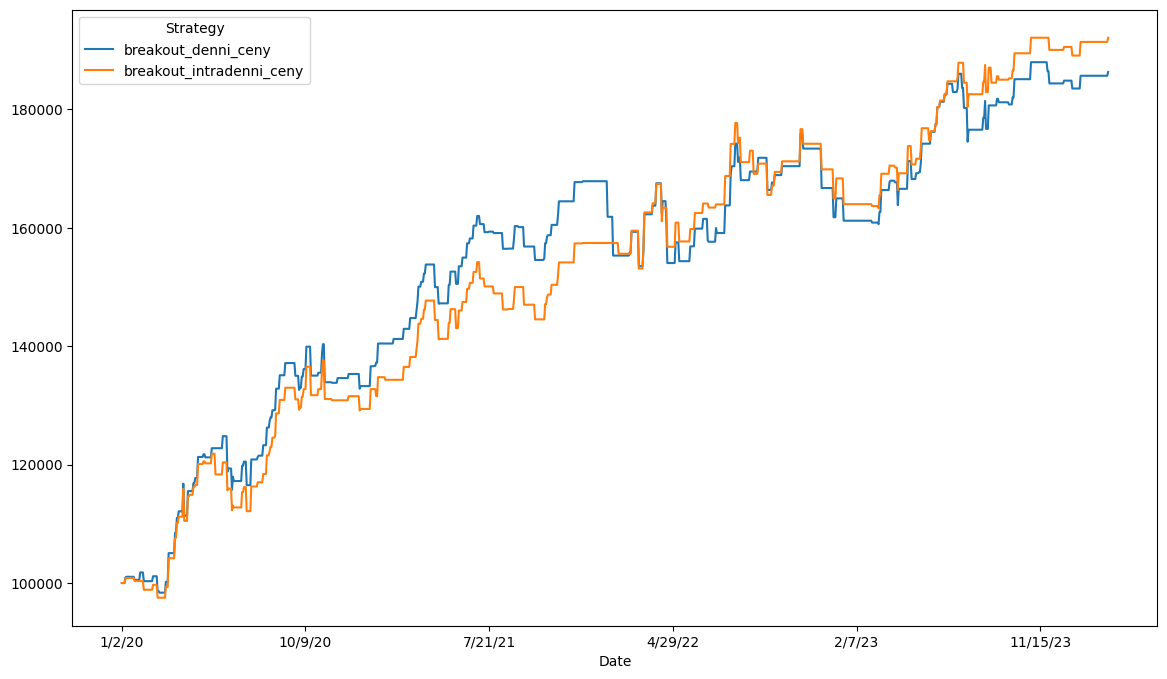

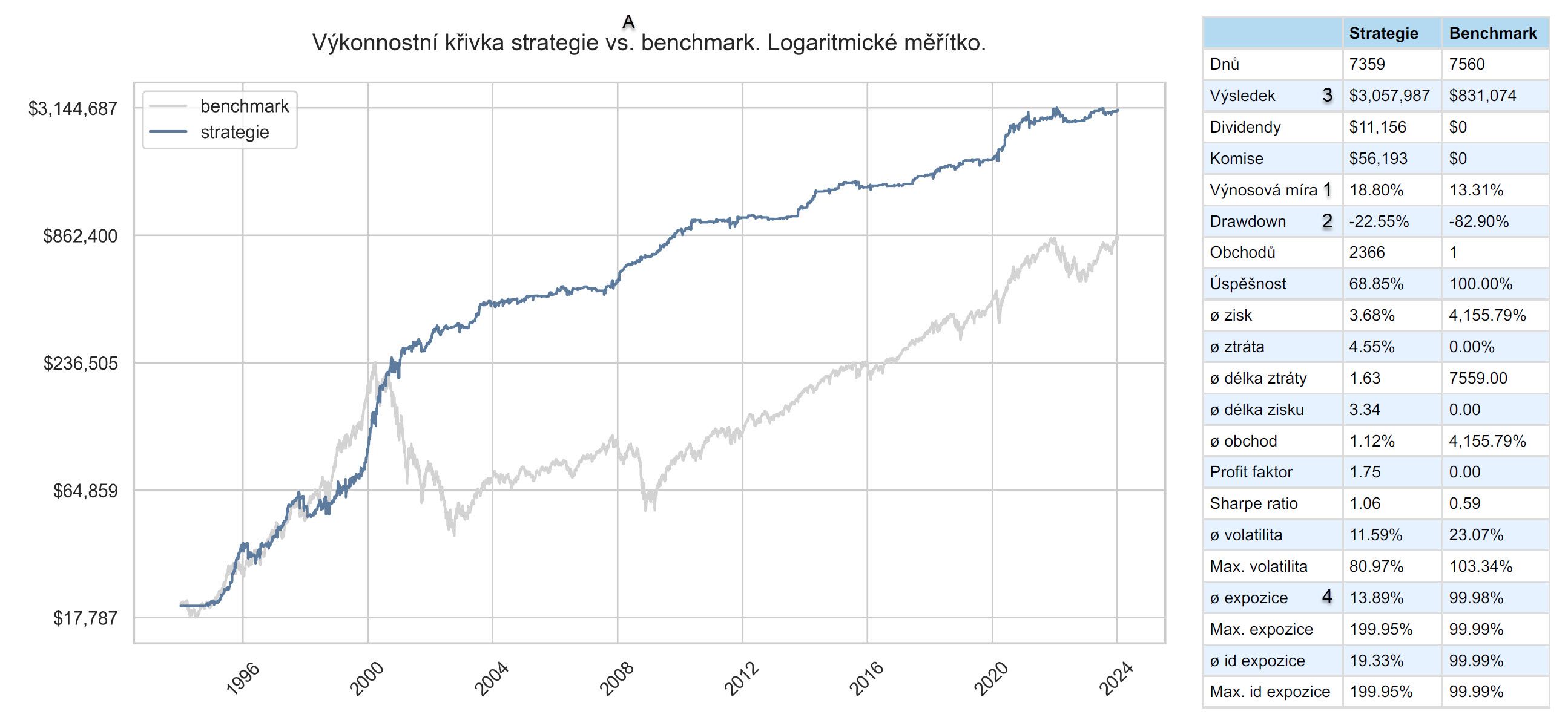

Trading je pro mě cestou, jak přistupovat k finančním trhům strategičtějším a flexibilnějším způsobem než formou pasivního investování. Zde je shrnutí toho, kam plánuji v tradingu mířit příští rok 2025 a proč mi tato cesta dává větší smysl, než nakoupit například SPY. Obsah: Posouvání mých systematických portfolií pro rok 2025 Hlavní část portfolia – chytré beta strategie Dynamická část portfolia – alfa strategie Struktura plánovaného portfolia Cílové portfolio se stávajícími strategiemi Finančníka Simulace cílového portfolia Započtení daní ze zisku Krátkodobější out of sample backtest Mé portfolio pro rok 2025 – shrnutí V posledních letech vykázaly akciové indexy (jako například S&P 500) pozoruhodné výnosy, často přesahující 20 % ročně. Otázka, proč se zabývat tradingem, když se zdá, že investice do indexů zaručují vysoké zhodnocení, je proto naprosto na místě. A odpověď na ni závisí na tom, čemu věříte a jak se stavíte k riziku. Z dlouhodobého pohledu má S&P 500 průměrné roční zhodnocení kolem 10 %, ale cesta k tomuto číslu je plná významných propadů. Současné mimořádně dobré roky nemusí trvat věčně a pasivní držení čistě amerických akciových indexů se mi osobně jeví čím dál rizikovější. Geopolitická situace se ve světě pomalu posouvá a budoucí sázka na americké akcie tak nemusí automaticky vyjít. Hezký článek o tržních cyklech z poslední doby najdete například zde. Pro mě osobně dává mnohem větší smysl investování skrze aktivní, systematické strategie, které mají schopnost se přizpůsobit měnícím se tržním podmínkám a profitovat i v obdobích, kdy trhy klesají. Tento článek se zaměřuje na mé plány se systematickým portfoliem pro rok 2025. Posouvání mých systematických portfolií pro rok 2025 Na hlavním obchodním účtu, tedy v oblasti správy svých investic a investic rodiny a přátel, stále sázím na systematické strategie. Nicméně jako ve všem, i zde se posouvám. V systematickém tradingu je to posun směrem ke zjednodušování. Pro nezkušené tradery to může být paradox, protože je často přitahují komplexní přístupy. Ovšem jednoduché v tradingu rozhodně neznamená snadné. Obchodování jednodušších přístupů často znamená více práce na mentálním nastavení a přichází až s rostoucí praxí. Zjednodušování se u mě týká hlavně samotných strategií. Ty nejnovější, které využívám, mají minimum parametrů. V důsledku toho jejich backtest nemusí vypadat na první pohled optimálně, ale při správné kombinaci v rámci portfolia přinášejí zajímavé výsledky. Ze strategií, které jsem používal poslední roky, nebyla žádná, která by jednoznačně přestala fungovat a propadla se do hluboké ztráty. Přesto své systematické portfolio postupně pročisťuji a nechávám v něm strategie, které jsou jednak opravdu jednoduché, ale především zapadají do konceptu, jenž mi posledních několik tisíc živých obchodů pomohlo dotáhnout do podoby, které věřím natolik, že jsem v portfoliu ochoten zvyšovat alokace a otevírat se vyšší volatilitě (a tudíž i vyšším výnosům). Hlavní část portfolia – chytré beta strategie Ve svém portfoliu chci větší důraz klást na chytré beta strategie. Příkladem beta strategie jsou rotační momentum strategie. Zjednodušeně by se dalo říci, že jsou to strategie, které vydělávají, když akciové trhy rostou a nebudou tolik prodělávat, když akciové trhy padají. Nyní jsem byl v portfoliu hodně v tomto směru koncentrován do Nasdaqu (skrz strategii SMO NDX), v roce 2025 své systematické portfolio plánuji diverzifikovat podobnými strategiemi do dalších regionů a měn (tedy obchodovat například i evropské, kanadské a další akcie). Beta strategie samy o sobě mají šanci překonávat indexy (navíc s příznivějším risk profilem). Nicméně v období tržních propadů často kapitál nevyužívají (nemají otevřené pozice). Proto tyto strategie kombinuji s alfa strategiemi. Dynamická část portfolia – alfa strategie V rámci alfa strategie plánuji mít portfolio složené ze dvou typů strategií –swingový long mean reversion a intradenní long/short strategie na futures. S největší pravděpodobností opustím shortování akcií. Nikoliv proto, že by to nebylo profitabilní. Swingové short mean reversion mi poslední roky vydělávaly. Ostatně takto vypadá přehled výkonností strategií dashboardu Trading Roomu: Osobně na svém účtu obchoduji MR strategie MR3000 short/long a jak je vidět, tak modelová MR3000 Short měla i letos slušný rok. Short akciové strategie jsou určitě fajn, zejména pro některé typy účtů. Sám už ale obchoduji větší účty (obchoduji hlavně v rámci svého systematického alternativního fondu), kde mi nabourává statistiky skutečnost, že ne všechny pozice jsou pro mě shortovatelné. A nezanedbatelný je i fakt, že short pozice v akciích prostě budou z principu vždy rizikovější, než long pozice. Shortování tak v portfoliu pomalu předávám druhému typu alfa strategie. Intradennímu long/short breakoutu. Jde o breakout strategii vyvinutou v Trading Room, kterou nyní obchoduji pomocí ETF, ale v roce 2025 chci začít obchodovat s futures (mini a mikro kontrakty). Dnes tuto strategii na hlavním účtu již obchoduji intradenně bitcoin futures (a mimochodem od vydání článku s velmi pěknými výsledky). Struktura plánovaného portfolia Mé hlavní systematické portfolio by mělo získávat následující podobu: Nastíněné portfolio představuje cílový plán pro 2025. Nemám tak ještě úplnou představu o použitých váhách (zatím ještě nemám chytré beta strategie pro akcie mimo US trhy. Této oblasti se chci věnovat právě začátkem roku 2025). Ale dokáži si představit, že chytrým beta strategiím budu v portfoliu alokovat 50-100 % kapitálu (bez páky). Krátkodobým alfa strategiím pak budu přiřazovat kapitál v rámci dostupného marginu. Hledáte cestu, jak se dostat ke konzistentním profitům? Rádi byste i v aktuálním kontextu obchodovali stabilně a bez emocí? Určitě si přečtěte novou knihu Od myšlenky k reálným obchodům Implementujte již od samotného začátku své praxe důležité systematické procesy a správné myšlení, které výrazně zvyšuje šance na stabilně profitabilní obchodování. Inspirujte se, jak trading dělat jinak a lépe. Cílové portfolio se stávajícími strategiemi Finančníka Kam zhruba mířím si můžeme nasimulovat se stávajícími strategiemi, které jsou sdíleny v rámci Trading Room. Coby chytré beta strategie můžeme použít SMO NDX a Monday Buyer. Každé přiřadíme 50 % kapitálu portfolia. Jako typického zastánce long mean reversion vnímám DEEPDIP (jde o strategii popisovanou v nedávném článku Časování návratu k průměru pomocí implikované volatility). Té přiřadíme také 50 % kapitálu. Jde o ultra jednoduchou long mean reversion strategii, za kterou ale stojí netechnická logika časování, která mi dává smysl. Zastánce intradenní alfy je Trading Room intradenní breakout, který do simulace použiji přesně v té podobě a s parametry, který je sdílen v Trading Room (tento systém jsme v Trading Room vyvinuli, jsou zde tak k dispozici kompletní pravidla). V rámci níže uvedené simulace pracuji s mikro kontrakty a marginy tak, jak jsou aktuálně dostupné u TradeStation. Simulace cílového portfolia U všech strategií jsou započítány komise + skluz 2 ticky na vstupu + skluz 2 ticky na výstupu. Celé portfolio startuje s kapitálem 30 000 dolarů. Díky obchodování mikro jej lze takto reálně obchodovat i na malých účtech. Výkonnost portfolia od roku 2014 (tedy více než 10 let) vypadá následovně: Modrá linka představuje výkonnost portfolia, černá linka referenční benchmark v podobě držení ETF SPY (graf je v logaritmickém měřítku). SPY vykazovalo roční zhodnocení +13 % při drawdownu -33,68 %, portfolio +32,52 % při drawdownu -12,54 %. V případě SPY by byl profit 82 534 dolarů. V rámci portfolia 602 474 dolarů. Poplatky jsou v portfoliu započítány. Komise hodně naskakují zejména u intradenního long/short breakoutu. Celkem jsou ve výsledku započítány komise v hodnotě 37 375 dolarů. Realističnost testu pro mě zaručují započítané skluzy v plnění (celkem 4 ticky na obchod – 2x na otevření a 2x na uzavření), které se nasčítaly do 116 499 dolarů – tedy 3x více než komise, což je z mé praxe více, než je třeba. Všechny tyto částky jsou tedy do výpočtu zahrnuty, a přesto portfolio generovalo průměrně +32,52 % ročně. Myslím, že při pohledu na simulaci není třeba podrobnějších vysvětlení, proč osobně sázím raději na systematická portfolia než pasivní držení indexů (či individuálních akcií). Co se porovnání s indexem S&P 500 týče. Index je zde uveden jako srozumitelný benchmark, ale porovnávání má své limity. SPY je obchodováno bez páky. V simulovaném portfoliu jsou bez páky základní dvě beta strategie, které ale nevyužívají kapitál na 100 %. Páku využívá pro své obchody intradenně breakout strategie, která funguje s fixním stop-lossem, riskuje cca 0,4 % účtu na obchod a všechny pozice uzavírá nejpozději na konci dne. SPY by s využitím páky dosahoval pochopitelně lepších výsledků, nicméně v konečném důsledku je obchodování o výnosech při určité úrovni risku, což je to, co mě samotného zajímá (např. poměr průměrný výnos / maximální drawdown). A zde jsou výsledky jednoznačné. Započtení daní ze zisku Férovým argumentem při porovnání systematického tradingu s buy and hold je započtení daní. Výsledky při držení akcií jsou od daní osvobozeny (při držení více než 3 roky), u aktivního tradingu je potřeba zdanit každý rok zisky 15 %. Pokud bychom každý rok odebrali z portfolia 15 % na zaplacení daní, sníží se zisk z 602 474 na 454 323. Takto vypadá equity křivka s ročním zdaněním 15 % vůči držení indexu SPY (logaritmické měřítko): Krátkodobější out of sample backtest Strategie NDX SMO a Monday Buyer jsou na Finančníkovi sdíleny v aktuální podobě od roku 2019. Pro tyto strategie je tak období od 2019 jednoznačně „out of sample“. Intradenní breakout je pak OOS od dubna 2024. Takto vypadá výkonnostní křivka portfolia (s každoročným výběrem 15% zisku za předcházející rok pro zaplacení daní) v porovnání s držením SPY. Komise a slippage jsou započítány ve výše uvedené výši: SPY dosáhlo průměrné výkonnosti 17,39 % při drawdownu -33,47 %, portfolio dosáhlo výkonosti +37,23 %, při drawdownu -12,07 % Hlavní dva systémy (NDX SMO a Monday Buyer) přitom již byly plně „out of sample“. Zajímavý je pohled na výkonnost jednotlivých strategií v portfoliu: Na první pohled by se mohlo zdát, že long/short intradenní breakout portfoliu naprosto dominuje. Je to ale do velké míry iluze způsobená tím, že v roce 2022 smart beta strategie neobchodovaly, protože globální akciové trhy padaly. Na druhou stranu intradenní breakout byl ve zvýšené volatilitě aktivní a vydělával. Zapojení intradenní strategie do portfolia mi právě z tohoto pohledu dává smysl. Pokud se podíváme na vývoj od roku 2023, kdy již opět byly všechny strategie plně aktivní, vypadal obrázek následně: Vidíme, že všechny čtyři strategie přispívaly do portfolia dost rovnoměrně. Žádná nebyla jednoznačným vítězem. Všechny měly v rámci nastavených vah „OK poměr zhodnocení / drawdown“. Po komisích a skluzech v plnění byly výsledky konkrétně (roční zhodnocení / max drawdown): Intradenní breakokut: +7,23 % / -5,33 % NDX SMO: +6,08 % / -7,34 % Monday Buyer: +5,55 % / -4,57 % Deep Dip: +3,69 % / -0,80 % A přesto jako celek dosáhly ročního zhodnocení +23,68 % při drawdownu -10,24 %. Výsledky obsahují výběr 15% zisků za rok 2023 pro zaplacení daní. Mé portfolio pro rok 2025 – shrnutí Výše uvedené portfolio představuje konkrétní ukázku toho, kam se chci ubírat. V ukázce jsem použil systémy, které splňují logiku toho, jak plánuji portfolio stavět, současně jsou systémy dostupné v Trading Room (a můžete tak s nimi sami pracovat) a mají většinou delší OOS historii. V praxi chci do sekce chytrých beta strategií vyvinout cca 3-4 strategie podobné NDX SMO, ale zaměřené na jiné typy akcií/regiony (pokud se účastníte Trading Room, tak připomínám, že ve vláknu Momentum rotační strategie naleznete výuku rotačních strategií s interaktivním backtesterem.) . V rámci swingových alfa strategií budu obchodovat Deep dip + patrně nějakou další long mean reversion. V intradenní strategii použiji Trading Room intradenní breakout tak, jak jej obchoduji nyní. Mé finální portfolio tak patrně bude trochu jiné než vaše. Ale na druhou stranu, pokud o trzích přemýšlíte podobně, tak jak je vidět výše, zejména do začátku můžete velmi podobný přístup simulovat s dostupnými strategiemi v Trading Room. Jednou z hlavních lekcí posledních let pro mě bylo získávání důvěry právě v chytré beta strategie. Použít je jako základ portfolia se mi líbí ještě o to více, když je zkombinuji s aktivnějšími strategiemi typu intradenního breakoutu. Jak si být jistý, že strategie nebudou přeoptimalizované? Riziko zde vždy bude, ale klíčová je jednoduchost systémů. Nespoléhají na složité indikátory nebo komplikované vstupní podmínky – pouze následují základní tržní momenta. Tato přímá a transparentní logika je tím, co se mi v tradingu líbí stále více. A věřím, že právě tato jednoduchost je základem udržitelného úspěchu. Poznámka: Výše uvedené výsledky jsou publikovány jako orientační s cílem ukázat princip, jakým se ubírám a demonstrovat tendence vytvořeného portfolia. Neprováděl jsem úplně detailní analýzy využití marginů v nejexponovanější dny celého portfolia (navíc marginy na futures pozice u breakout strategie se liší i v čase podle volatility instrumentů). Je možné, že v některé silně volatilní dny by nebylo možné otevřít všechny intradenní pozice najednou. Na podstatě to ale nic nemění.7 bodů

Trading je pro mě cestou, jak přistupovat k finančním trhům strategičtějším a flexibilnějším způsobem než formou pasivního investování. Zde je shrnutí toho, kam plánuji v tradingu mířit příští rok 2025 a proč mi tato cesta dává větší smysl, než nakoupit například SPY. Obsah: Posouvání mých systematických portfolií pro rok 2025 Hlavní část portfolia – chytré beta strategie Dynamická část portfolia – alfa strategie Struktura plánovaného portfolia Cílové portfolio se stávajícími strategiemi Finančníka Simulace cílového portfolia Započtení daní ze zisku Krátkodobější out of sample backtest Mé portfolio pro rok 2025 – shrnutí V posledních letech vykázaly akciové indexy (jako například S&P 500) pozoruhodné výnosy, často přesahující 20 % ročně. Otázka, proč se zabývat tradingem, když se zdá, že investice do indexů zaručují vysoké zhodnocení, je proto naprosto na místě. A odpověď na ni závisí na tom, čemu věříte a jak se stavíte k riziku. Z dlouhodobého pohledu má S&P 500 průměrné roční zhodnocení kolem 10 %, ale cesta k tomuto číslu je plná významných propadů. Současné mimořádně dobré roky nemusí trvat věčně a pasivní držení čistě amerických akciových indexů se mi osobně jeví čím dál rizikovější. Geopolitická situace se ve světě pomalu posouvá a budoucí sázka na americké akcie tak nemusí automaticky vyjít. Hezký článek o tržních cyklech z poslední doby najdete například zde. Pro mě osobně dává mnohem větší smysl investování skrze aktivní, systematické strategie, které mají schopnost se přizpůsobit měnícím se tržním podmínkám a profitovat i v obdobích, kdy trhy klesají. Tento článek se zaměřuje na mé plány se systematickým portfoliem pro rok 2025. Posouvání mých systematických portfolií pro rok 2025 Na hlavním obchodním účtu, tedy v oblasti správy svých investic a investic rodiny a přátel, stále sázím na systematické strategie. Nicméně jako ve všem, i zde se posouvám. V systematickém tradingu je to posun směrem ke zjednodušování. Pro nezkušené tradery to může být paradox, protože je často přitahují komplexní přístupy. Ovšem jednoduché v tradingu rozhodně neznamená snadné. Obchodování jednodušších přístupů často znamená více práce na mentálním nastavení a přichází až s rostoucí praxí. Zjednodušování se u mě týká hlavně samotných strategií. Ty nejnovější, které využívám, mají minimum parametrů. V důsledku toho jejich backtest nemusí vypadat na první pohled optimálně, ale při správné kombinaci v rámci portfolia přinášejí zajímavé výsledky. Ze strategií, které jsem používal poslední roky, nebyla žádná, která by jednoznačně přestala fungovat a propadla se do hluboké ztráty. Přesto své systematické portfolio postupně pročisťuji a nechávám v něm strategie, které jsou jednak opravdu jednoduché, ale především zapadají do konceptu, jenž mi posledních několik tisíc živých obchodů pomohlo dotáhnout do podoby, které věřím natolik, že jsem v portfoliu ochoten zvyšovat alokace a otevírat se vyšší volatilitě (a tudíž i vyšším výnosům). Hlavní část portfolia – chytré beta strategie Ve svém portfoliu chci větší důraz klást na chytré beta strategie. Příkladem beta strategie jsou rotační momentum strategie. Zjednodušeně by se dalo říci, že jsou to strategie, které vydělávají, když akciové trhy rostou a nebudou tolik prodělávat, když akciové trhy padají. Nyní jsem byl v portfoliu hodně v tomto směru koncentrován do Nasdaqu (skrz strategii SMO NDX), v roce 2025 své systematické portfolio plánuji diverzifikovat podobnými strategiemi do dalších regionů a měn (tedy obchodovat například i evropské, kanadské a další akcie). Beta strategie samy o sobě mají šanci překonávat indexy (navíc s příznivějším risk profilem). Nicméně v období tržních propadů často kapitál nevyužívají (nemají otevřené pozice). Proto tyto strategie kombinuji s alfa strategiemi. Dynamická část portfolia – alfa strategie V rámci alfa strategie plánuji mít portfolio složené ze dvou typů strategií –swingový long mean reversion a intradenní long/short strategie na futures. S největší pravděpodobností opustím shortování akcií. Nikoliv proto, že by to nebylo profitabilní. Swingové short mean reversion mi poslední roky vydělávaly. Ostatně takto vypadá přehled výkonností strategií dashboardu Trading Roomu: Osobně na svém účtu obchoduji MR strategie MR3000 short/long a jak je vidět, tak modelová MR3000 Short měla i letos slušný rok. Short akciové strategie jsou určitě fajn, zejména pro některé typy účtů. Sám už ale obchoduji větší účty (obchoduji hlavně v rámci svého systematického alternativního fondu), kde mi nabourává statistiky skutečnost, že ne všechny pozice jsou pro mě shortovatelné. A nezanedbatelný je i fakt, že short pozice v akciích prostě budou z principu vždy rizikovější, než long pozice. Shortování tak v portfoliu pomalu předávám druhému typu alfa strategie. Intradennímu long/short breakoutu. Jde o breakout strategii vyvinutou v Trading Room, kterou nyní obchoduji pomocí ETF, ale v roce 2025 chci začít obchodovat s futures (mini a mikro kontrakty). Dnes tuto strategii na hlavním účtu již obchoduji intradenně bitcoin futures (a mimochodem od vydání článku s velmi pěknými výsledky). Struktura plánovaného portfolia Mé hlavní systematické portfolio by mělo získávat následující podobu: Nastíněné portfolio představuje cílový plán pro 2025. Nemám tak ještě úplnou představu o použitých váhách (zatím ještě nemám chytré beta strategie pro akcie mimo US trhy. Této oblasti se chci věnovat právě začátkem roku 2025). Ale dokáži si představit, že chytrým beta strategiím budu v portfoliu alokovat 50-100 % kapitálu (bez páky). Krátkodobým alfa strategiím pak budu přiřazovat kapitál v rámci dostupného marginu. Hledáte cestu, jak se dostat ke konzistentním profitům? Rádi byste i v aktuálním kontextu obchodovali stabilně a bez emocí? Určitě si přečtěte novou knihu Od myšlenky k reálným obchodům Implementujte již od samotného začátku své praxe důležité systematické procesy a správné myšlení, které výrazně zvyšuje šance na stabilně profitabilní obchodování. Inspirujte se, jak trading dělat jinak a lépe. Cílové portfolio se stávajícími strategiemi Finančníka Kam zhruba mířím si můžeme nasimulovat se stávajícími strategiemi, které jsou sdíleny v rámci Trading Room. Coby chytré beta strategie můžeme použít SMO NDX a Monday Buyer. Každé přiřadíme 50 % kapitálu portfolia. Jako typického zastánce long mean reversion vnímám DEEPDIP (jde o strategii popisovanou v nedávném článku Časování návratu k průměru pomocí implikované volatility). Té přiřadíme také 50 % kapitálu. Jde o ultra jednoduchou long mean reversion strategii, za kterou ale stojí netechnická logika časování, která mi dává smysl. Zastánce intradenní alfy je Trading Room intradenní breakout, který do simulace použiji přesně v té podobě a s parametry, který je sdílen v Trading Room (tento systém jsme v Trading Room vyvinuli, jsou zde tak k dispozici kompletní pravidla). V rámci níže uvedené simulace pracuji s mikro kontrakty a marginy tak, jak jsou aktuálně dostupné u TradeStation. Simulace cílového portfolia U všech strategií jsou započítány komise + skluz 2 ticky na vstupu + skluz 2 ticky na výstupu. Celé portfolio startuje s kapitálem 30 000 dolarů. Díky obchodování mikro jej lze takto reálně obchodovat i na malých účtech. Výkonnost portfolia od roku 2014 (tedy více než 10 let) vypadá následovně: Modrá linka představuje výkonnost portfolia, černá linka referenční benchmark v podobě držení ETF SPY (graf je v logaritmickém měřítku). SPY vykazovalo roční zhodnocení +13 % při drawdownu -33,68 %, portfolio +32,52 % při drawdownu -12,54 %. V případě SPY by byl profit 82 534 dolarů. V rámci portfolia 602 474 dolarů. Poplatky jsou v portfoliu započítány. Komise hodně naskakují zejména u intradenního long/short breakoutu. Celkem jsou ve výsledku započítány komise v hodnotě 37 375 dolarů. Realističnost testu pro mě zaručují započítané skluzy v plnění (celkem 4 ticky na obchod – 2x na otevření a 2x na uzavření), které se nasčítaly do 116 499 dolarů – tedy 3x více než komise, což je z mé praxe více, než je třeba. Všechny tyto částky jsou tedy do výpočtu zahrnuty, a přesto portfolio generovalo průměrně +32,52 % ročně. Myslím, že při pohledu na simulaci není třeba podrobnějších vysvětlení, proč osobně sázím raději na systematická portfolia než pasivní držení indexů (či individuálních akcií). Co se porovnání s indexem S&P 500 týče. Index je zde uveden jako srozumitelný benchmark, ale porovnávání má své limity. SPY je obchodováno bez páky. V simulovaném portfoliu jsou bez páky základní dvě beta strategie, které ale nevyužívají kapitál na 100 %. Páku využívá pro své obchody intradenně breakout strategie, která funguje s fixním stop-lossem, riskuje cca 0,4 % účtu na obchod a všechny pozice uzavírá nejpozději na konci dne. SPY by s využitím páky dosahoval pochopitelně lepších výsledků, nicméně v konečném důsledku je obchodování o výnosech při určité úrovni risku, což je to, co mě samotného zajímá (např. poměr průměrný výnos / maximální drawdown). A zde jsou výsledky jednoznačné. Započtení daní ze zisku Férovým argumentem při porovnání systematického tradingu s buy and hold je započtení daní. Výsledky při držení akcií jsou od daní osvobozeny (při držení více než 3 roky), u aktivního tradingu je potřeba zdanit každý rok zisky 15 %. Pokud bychom každý rok odebrali z portfolia 15 % na zaplacení daní, sníží se zisk z 602 474 na 454 323. Takto vypadá equity křivka s ročním zdaněním 15 % vůči držení indexu SPY (logaritmické měřítko): Krátkodobější out of sample backtest Strategie NDX SMO a Monday Buyer jsou na Finančníkovi sdíleny v aktuální podobě od roku 2019. Pro tyto strategie je tak období od 2019 jednoznačně „out of sample“. Intradenní breakout je pak OOS od dubna 2024. Takto vypadá výkonnostní křivka portfolia (s každoročným výběrem 15% zisku za předcházející rok pro zaplacení daní) v porovnání s držením SPY. Komise a slippage jsou započítány ve výše uvedené výši: SPY dosáhlo průměrné výkonnosti 17,39 % při drawdownu -33,47 %, portfolio dosáhlo výkonosti +37,23 %, při drawdownu -12,07 % Hlavní dva systémy (NDX SMO a Monday Buyer) přitom již byly plně „out of sample“. Zajímavý je pohled na výkonnost jednotlivých strategií v portfoliu: Na první pohled by se mohlo zdát, že long/short intradenní breakout portfoliu naprosto dominuje. Je to ale do velké míry iluze způsobená tím, že v roce 2022 smart beta strategie neobchodovaly, protože globální akciové trhy padaly. Na druhou stranu intradenní breakout byl ve zvýšené volatilitě aktivní a vydělával. Zapojení intradenní strategie do portfolia mi právě z tohoto pohledu dává smysl. Pokud se podíváme na vývoj od roku 2023, kdy již opět byly všechny strategie plně aktivní, vypadal obrázek následně: Vidíme, že všechny čtyři strategie přispívaly do portfolia dost rovnoměrně. Žádná nebyla jednoznačným vítězem. Všechny měly v rámci nastavených vah „OK poměr zhodnocení / drawdown“. Po komisích a skluzech v plnění byly výsledky konkrétně (roční zhodnocení / max drawdown): Intradenní breakokut: +7,23 % / -5,33 % NDX SMO: +6,08 % / -7,34 % Monday Buyer: +5,55 % / -4,57 % Deep Dip: +3,69 % / -0,80 % A přesto jako celek dosáhly ročního zhodnocení +23,68 % při drawdownu -10,24 %. Výsledky obsahují výběr 15% zisků za rok 2023 pro zaplacení daní. Mé portfolio pro rok 2025 – shrnutí Výše uvedené portfolio představuje konkrétní ukázku toho, kam se chci ubírat. V ukázce jsem použil systémy, které splňují logiku toho, jak plánuji portfolio stavět, současně jsou systémy dostupné v Trading Room (a můžete tak s nimi sami pracovat) a mají většinou delší OOS historii. V praxi chci do sekce chytrých beta strategií vyvinout cca 3-4 strategie podobné NDX SMO, ale zaměřené na jiné typy akcií/regiony (pokud se účastníte Trading Room, tak připomínám, že ve vláknu Momentum rotační strategie naleznete výuku rotačních strategií s interaktivním backtesterem.) . V rámci swingových alfa strategií budu obchodovat Deep dip + patrně nějakou další long mean reversion. V intradenní strategii použiji Trading Room intradenní breakout tak, jak jej obchoduji nyní. Mé finální portfolio tak patrně bude trochu jiné než vaše. Ale na druhou stranu, pokud o trzích přemýšlíte podobně, tak jak je vidět výše, zejména do začátku můžete velmi podobný přístup simulovat s dostupnými strategiemi v Trading Room. Jednou z hlavních lekcí posledních let pro mě bylo získávání důvěry právě v chytré beta strategie. Použít je jako základ portfolia se mi líbí ještě o to více, když je zkombinuji s aktivnějšími strategiemi typu intradenního breakoutu. Jak si být jistý, že strategie nebudou přeoptimalizované? Riziko zde vždy bude, ale klíčová je jednoduchost systémů. Nespoléhají na složité indikátory nebo komplikované vstupní podmínky – pouze následují základní tržní momenta. Tato přímá a transparentní logika je tím, co se mi v tradingu líbí stále více. A věřím, že právě tato jednoduchost je základem udržitelného úspěchu. Poznámka: Výše uvedené výsledky jsou publikovány jako orientační s cílem ukázat princip, jakým se ubírám a demonstrovat tendence vytvořeného portfolia. Neprováděl jsem úplně detailní analýzy využití marginů v nejexponovanější dny celého portfolia (navíc marginy na futures pozice u breakout strategie se liší i v čase podle volatility instrumentů). Je možné, že v některé silně volatilní dny by nebylo možné otevřít všechny intradenní pozice najednou. Na podstatě to ale nic nemění.7 bodů -

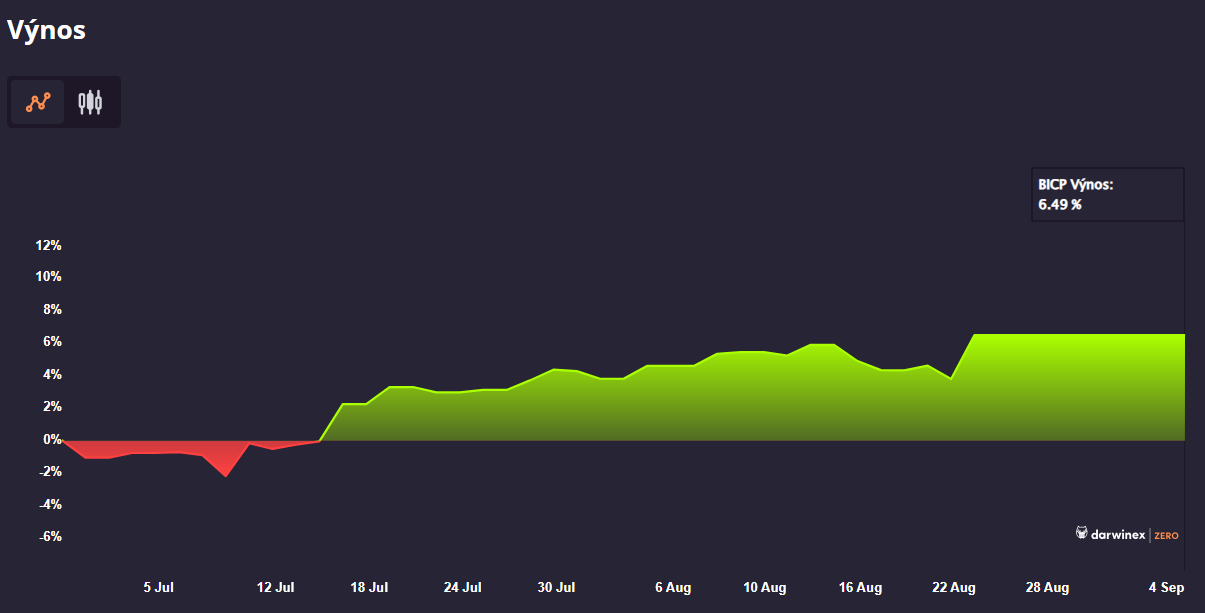

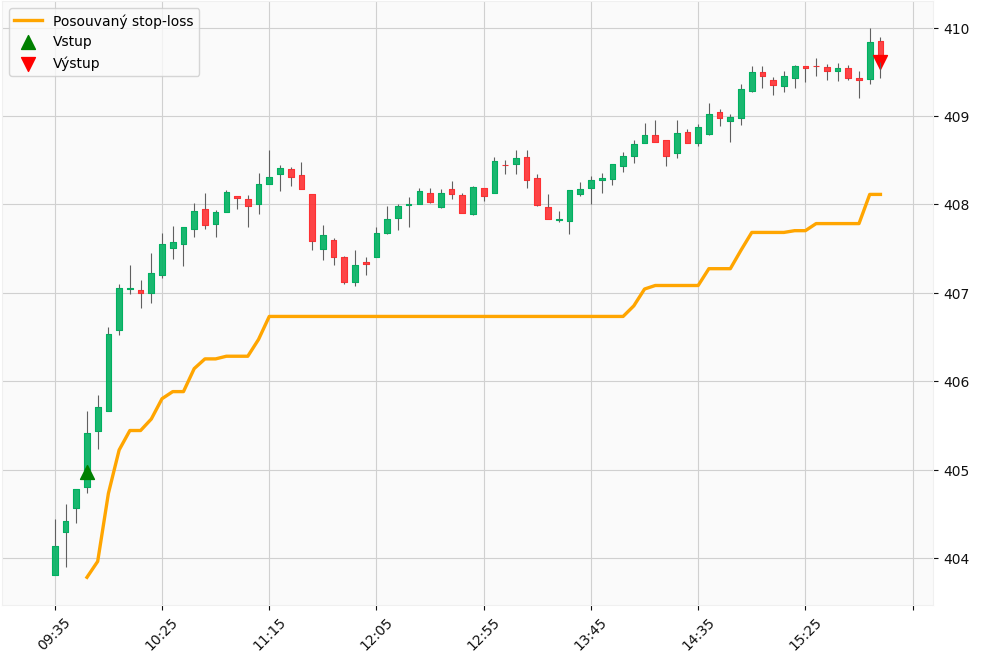

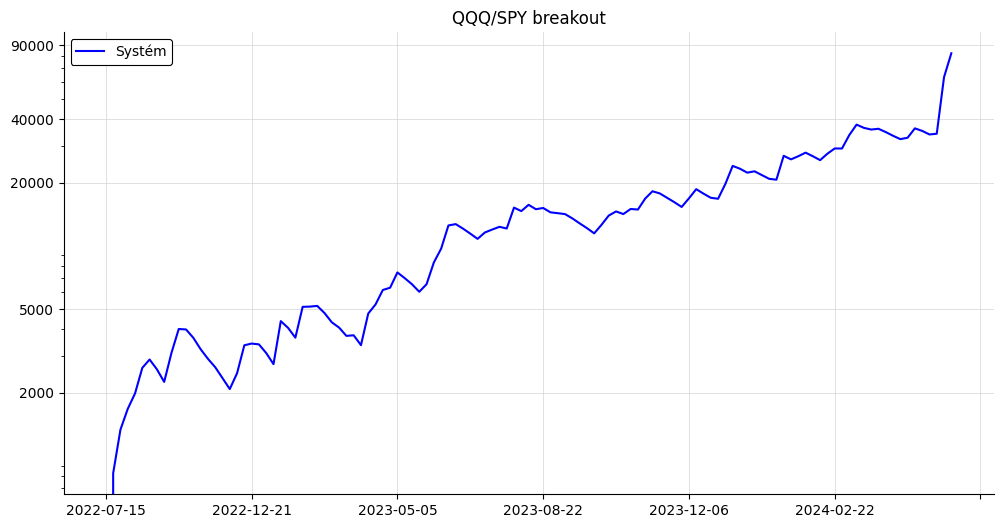

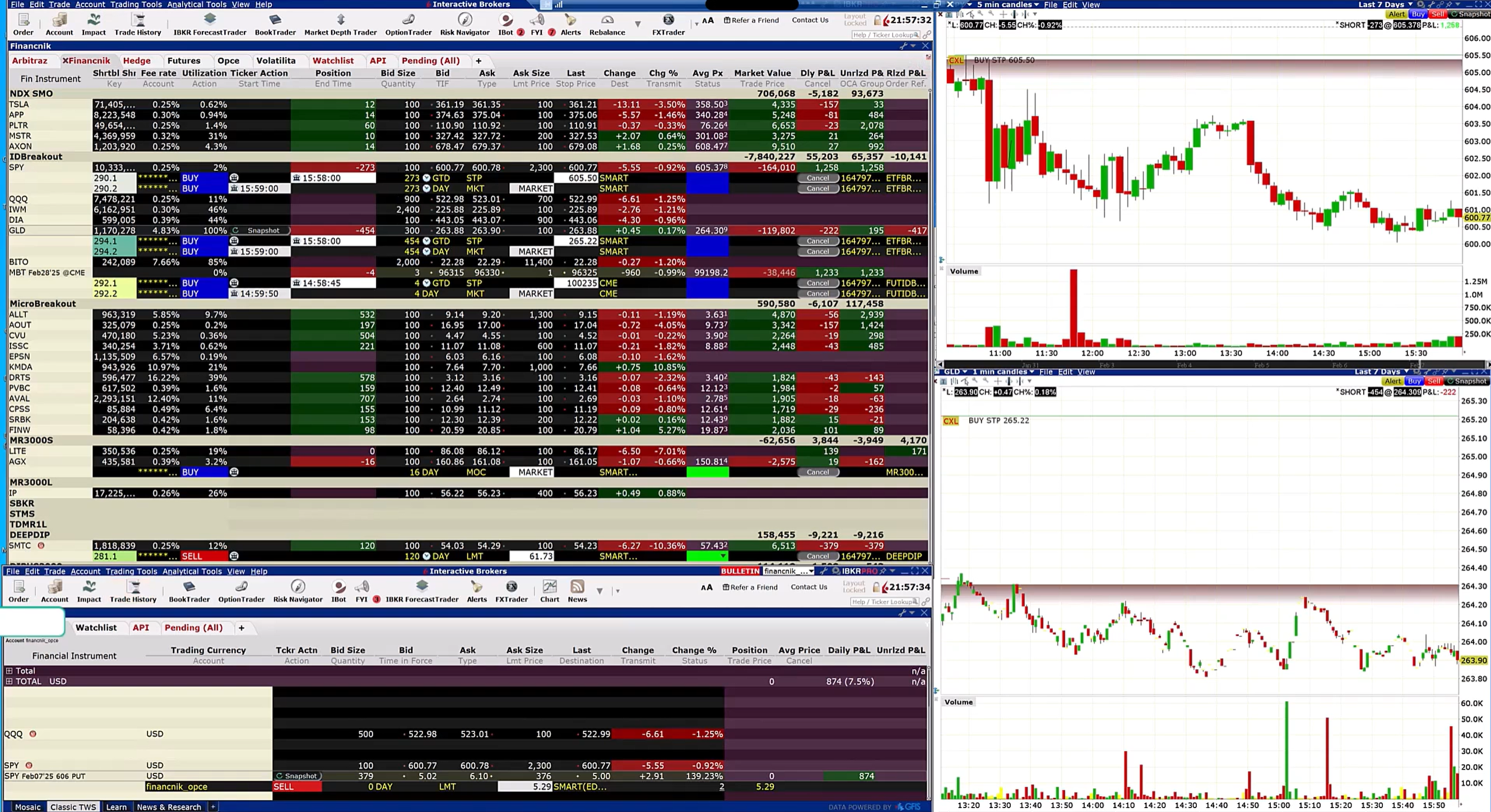

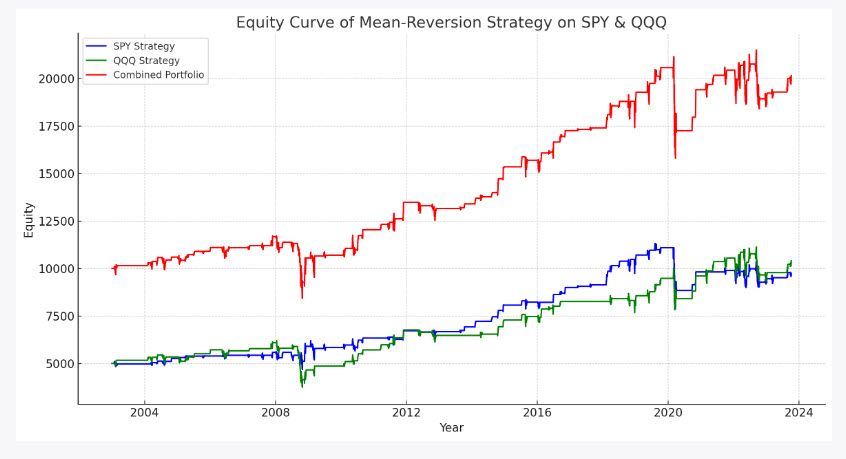

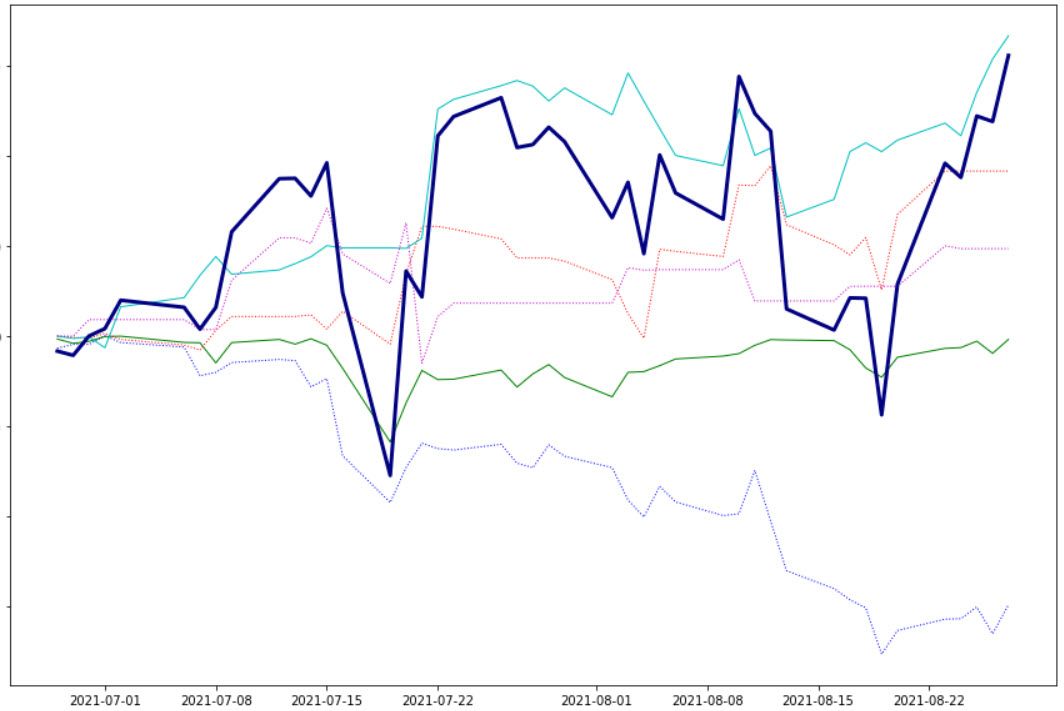

Coby především akciový a futures trader jsem se systematickými strategiemi v kryptoměnách zabýval spíše jen okrajově. S tím, jak lze postupně kryptoměny dnes obchodovat skrze regulované burzovní produkty, jsem je ale začal do svých systémů zařazovat. Zde jsou mé zkušenosti s použitím Bitcoinu pro intradenní breakout strategii. Obsah: Intradenní breakout model Regulované trhy vs. krypto burzy Intradenní breakout model a live trading výsledky Bitcoin obchodovaný pomocí ETF Praxe s živým intradenním obchodováním BITO Bitcoin futures Bitcoin futures vs. ETF BITO a money management Bitcoin futures a výkonost v intradenním breakout portfoliu Bitcoin futures a intradenní obchodování Intradenní breakout model Trading model použitý v tomto článku je 100% mechanický a jde o systém publikovaný v Trading Room v postu Finální kód breakout edge 1. Kód jsme vyvinuli v Trading Room v dubnu nejprve pro obchodování akciových indexů typu S&P 500 a Nasdaq 100. Kód je v Trading Room publikován pro TradeStation, pokud jej vezmete a pustíte na Nasdaq 100 (s využitím ETF tickeru QQQ), dostanete následující equity křivku (komise jsou započítány): Equity křivka obchoduje s fixním riskem 300 dolarů na obchod a při tomto risku vytvořil systém za poslední čtyři roky v testech zisk přes 12 000 dolarů (bez reinvestování, risk je pevný na úrovni 300 dolarů na obchod). Systém obchoduje maximálně jednou denně – long nebo short při splnění definovaného kontextu. Systém obchoduje typické breakouty. Po otevření trhů si systém na základě ATR indikátoru definuje pásma volatility a při proražení vstupuje long nebo short. Obchod skončí často na blízkém stop-lossu, občas se ale trh po průrazu rozjede a systém vydělá opravdu pěkný profit. Takto vypadá obchod končící ve ztrátě (první obchod) a v zisku (druhý obchod): Systém má pěkné historické výsledky na řadě trhů. Obchoduje volatilitu a měly by mu tak svědčit jakékoliv trhy, které se hýbou. Stejný kód (bez jakýchkoliv úprav) jsem proto vyzkoušel i na Bitcoin. Ovšem nikoliv na kryptoměnu, ale na ETF symbol BITO. A dostal jsem následující equity křivku (opět risk 300 dolarů na obchod, bez reinvestování, komise započítány): Takový výsledek mě samozřejmě velmi motivoval k tomu, abych tento trh zahrnul do portfolia. Regulované trhy vs. krypto burzy Systematické obchodování Bitcoinu není nic nového a i na Finančníkovi jsme první kódy pro breakout strategii publikovali například v TechLabu již v roce 2021 – viz Publikován kompletní crypto trader skript. Byly to první testy obchodování kryptoměn přímo přes kryptoburzy, ale upřímně jsem nikdy neměl ten správný pocit pustit se tímto směrem naplno. Vadí mi relativně vyšší šance, že se pokazí něco jiného než má strategie (např. že skončí stablecoin, skrz který musím obchodovat, že skončí kryptoburza atd.). Neříkám, že systematické obchodování na kryptoburzách nedává smysl, ale pro práci s větším kapitálem osobně preferuji regulované trhy na stabilních světových burzách. Velkou pozornost jsem tak kryptoměnám začal věnovat až poslední roky, kdy je lze obchodovat prostřednictvím tradičních regulovaných produktů jako jsou ETF a futures. Intradenní breakout model a live trading výsledky Osobně jsem na svém živém účtu u Interactive Brokers začal intradenní breakout model obchodovat hned, jak jsme jej v Trading Room vyvinuli – v dubnu 2024. Začal jsem na ETF s tickery SPY, QQQ, IWM, DIA a GLD a takto vypadají živé výsledky do dnešního dne: Při risku 300-400 dolarů na obchod (tedy má dolarová hodnota stop-lossu) mi systém vydělal od dubna 13 000 dolarů a z mého pohledu tak jednoznačně potvrdil validitu obchodované myšlenky a snahu nasadit do portfolia další trhy, mj. i Bitcoin, jehož výsledky v testech vypadají při intradenním breakoutu také velmi slibně. Bitcoin obchodovaný pomocí ETF První směr mého zkoumání systematického obchodování Bitcoinu skrz regulované burzovní instrumenty směřoval na ETF. A to z důvodu, že celý svůj hlavní autotrader mám postavený na obchodování akcií a implementace obchodování nové akcie nebo ETF je pro mě nejjednodušší. U ETF/akcií je také pro menší pozice výrazně přesnější risk management. ETF sledujících Bitcoin je dnes celá řada. Takto vypadá jejich aktuální přehled seřazený podle denních objemů: Zdroj: etfdb.com Pro intradenní obchodování je potřeba především co nejvyšší likvida, takže se nabízí obchodovat ticker IBIT. Ten má ale poměrně malou historii dat – začal se obchodovat v lednu 2024. Mohl bych si patrně pomoci historií samotného Bitcoinu, ale osobně jsem šel jednodušší cestou a začal obchodovat ticker BITO, který má historii od roku 2021. IBIT a BITO nejsou úplně totožné produkty (jeden sleduje Bitcoin spot, druhý Bitcoin futures), ale z pohledu krátkodobé expozice do Bitcoinu budou oba dělat podobnou službu. Navíc se mi u BITO líbil vztah s Bitcoin futures, kterým jsem plánoval také věnovat pozornost. Praxe s živým intradenním obchodování BITO BITO je klasické ETF, tj. obchoduje se jako akcie. V Evropské unii nelze ticker obchodovat na malých retailových účtech, se statusem profesionálního obchodníka ale jeho obchodování není problém. Zde jsou mé postřehy z živého obchodování: BITO jsem obchodoval long i short. Plnění byla přiměřená, neměl jsem výrazné skluzy v plnění. Obchody probíhaly podobně jako na Bitcoin futures. Takto vypadal například short 29. 7. 2024. Obchod v BITO na živém účtu Interactive Brokers: Stejný obchod v Bitcoin futures: BITO jsem na živém účtu nasadil výrazně později než ostatní zmíněné trhy. A pracoval jsem s menším riskem 250 dolarů obchod. Přesto trh dokázal udělat vůči risku občas velmi pěkný profit. Například na výše zmíněném obchodu jsem při risku 250 dolarů vydělal 622 dolarů: Vše tak s BITO vypadalo, že pojede podle plánu a že mohu pomalu zvyšovat risk na obchod. Bohužel v pátek 2. 8. se ukázala slabina ETF – přestože jsem předtím absolvoval několik shortů, v pátek mi Interactive Brokers ukázalo místo vstupu do shortu zlověstnou zelenou lupu s informací, že trh není v danou chvíli shortovatelný: A má short pozice, která by byla velmi pěkně výdělečná, zůstala nevyplněna. Závěr k intradennímu obchodování Bitcoinu skrz ETF – pro longy použitelné, pro shorty nikoliv – ticker sice většinou shortovatelný je, ale jsou situace, kdy shorty v IB k dispozici nejsou. A to bohužel není pro systematické obchodování akceptovatelná situace. Bitcoin futures Naštěstí jsem paralelně s živým obchodováním tickeru BITO začal testovat i práci s futures kontraktem. Ten se dá obchodovat v podobě velkého kontraktu BTC a malého kontraktu MBT – Micro Bitcoin Futures. Trh se obchoduje v objemu 1/10 bitcoinu a osobně testuji právě tento. Hodnota ticku tohoto trhu je 0,50 USD. Margin se u Interactive Brokers pohybuje kolem 3 500 dolarů/kontrakt. Tedy jde o futures, se kterým je možné pracovat i na malém retailovém účtu. Bitcoin futures vs. ETF BITO a money management Rozdíl mezi ETF a futures si můžeme ukázat na výše uvedeném příkladu obchodu 29. 7. 2024. Šlo o short v BITO, který jsem prováděl s riskem 250 dolarů. Obchod vydělal 622,07 dolarů a potřeboval jsem pro něj 950 shares tickeru BITO. Margin mi IB blokovalo 25 % z hodnoty kontraktu, tedy 5 562 dolarů. Stejný obchod jsem dělal na milionovém účtu skrz futures MBT. Vstup jsem měl na hodnotě 69 605, výstup na 67 825. Na jeden kontrakt byl výdělek 178 dolarů (mínus komise). Pro risk do 250 dolarů bych si mohl dovolit otevřít 3 kontrakty a můj zisk by v tomto případě byl 534 dolarů. Na účtu bych pro obchod potřeboval u Interactive Brokers cca 10 500 dolarů. Nebýt problému se shortovatelností, patrně bych zůstal u BITO – a to jak z důvodu příznivějšího marginu, tak pro možnost lépe škálovat pozice. Ovšem jak jsme si vysvětlili, pro shortování nejsou bitcoin ETF v tuto chvíli ještě dostatečně spolehlivé. Bitcoin futures jsou však také zajímavé a především obchodovatelné i na relativně malých účtech. Sám tak nahradím na svém účtu u Interactive Brokers BITO za MBT. Bitcoin futures a výkonnost v intradenním breakout portfoliu S bitcoin futures pracuji od počátku spuštění milionového intradenního portfolia. Jednoduše jsem použil kódy intradenní breakout strategie z Trading Room, nepatrně je upravil (abych neměl silnou korelaci s ostatními tradery v Trading Room a měl šanci na payouty – viz článek). Bitcoin futures zatím tedy obchoduji na virtuálním účtu, ale s velmi reálnými plněními (a reálnými výplatami z generovaného zhodnocení). Účet jsem spustil před měsícem, aktuálně jsou výsledky následující: Zhodnocení +4,59%, sharpe ratio 5,04 – to jsou myslím velmi slušné výsledky (mimochodem – pokud chcete na Darwinex Zero obchodovat vlastní odvozeninu systému, pak v Trading Room je zde publikován i hotový autotrader, kde lze podobné portfolio nastavit). Plus připomínám možnost využít slevového kuponu na Darwinex Zero ve výši 47% na první platbu, která vám může pomoci do začátku – viz Darwinex Zero slevový kupon. Equity křivka portfolia vypadá aktuálně takto: A samozřejmě hlavní otázka v kontextu článku zní, jakou výkonností přispěl v intradenní breakout strategii Bitcoin, tedy konkrétně futures kontrakt MBT? V Darwinex Zero lze podobné informace získat snadno a zde je výsledek: Přibližně 22 % z celkové výkonnosti vděčí ve sledovaném období strategie za přínos právě Bitcoin futures. Což není zanedbatelné. Všechna zhodnocení jsou samozřejmě po skluzech a poplatcích (pro MBT se v Darwinex Zero platí 10 USD/RT). Bitcoin futures a intradenní obchodování Pokud máte funkční intradenní breakout systém, pak mé zkušenosti ukazují, že stojí za to jej nasadit i na MBT futures. Ve futures není problém se shortováním a přestože margin a poplatky nejsou úplně nejnižší, díky vyšší volatilitě a tendenci k trendování dokáže kontrakt zajímavě přispět k výkonnosti. A pokud nemáte žádný intradenní breakout systém, pak doporučuji zapojení do Trading Room. K dispozici je zde, kromě všeho ostatního, nyní již solidně otestovaný intradenní breakout model, se kterým sám riskuji nemalý kapitál. Plus autotrader pro nasazení portfolia na Darwinex Zero, kde můžete podobné portfolio obchodovat bez risku ztráty peněz, ale s reálnou možností skutečných payoutů (viz Jak v tradingu vydělávat miliony a neriskovat své peníze). A samozřejmě má každodenní podpora, která vás může z naprosté nuly dostat brzy do pozice systematického portfolio obchodníka.6 bodů

Coby především akciový a futures trader jsem se systematickými strategiemi v kryptoměnách zabýval spíše jen okrajově. S tím, jak lze postupně kryptoměny dnes obchodovat skrze regulované burzovní produkty, jsem je ale začal do svých systémů zařazovat. Zde jsou mé zkušenosti s použitím Bitcoinu pro intradenní breakout strategii. Obsah: Intradenní breakout model Regulované trhy vs. krypto burzy Intradenní breakout model a live trading výsledky Bitcoin obchodovaný pomocí ETF Praxe s živým intradenním obchodováním BITO Bitcoin futures Bitcoin futures vs. ETF BITO a money management Bitcoin futures a výkonost v intradenním breakout portfoliu Bitcoin futures a intradenní obchodování Intradenní breakout model Trading model použitý v tomto článku je 100% mechanický a jde o systém publikovaný v Trading Room v postu Finální kód breakout edge 1. Kód jsme vyvinuli v Trading Room v dubnu nejprve pro obchodování akciových indexů typu S&P 500 a Nasdaq 100. Kód je v Trading Room publikován pro TradeStation, pokud jej vezmete a pustíte na Nasdaq 100 (s využitím ETF tickeru QQQ), dostanete následující equity křivku (komise jsou započítány): Equity křivka obchoduje s fixním riskem 300 dolarů na obchod a při tomto risku vytvořil systém za poslední čtyři roky v testech zisk přes 12 000 dolarů (bez reinvestování, risk je pevný na úrovni 300 dolarů na obchod). Systém obchoduje maximálně jednou denně – long nebo short při splnění definovaného kontextu. Systém obchoduje typické breakouty. Po otevření trhů si systém na základě ATR indikátoru definuje pásma volatility a při proražení vstupuje long nebo short. Obchod skončí často na blízkém stop-lossu, občas se ale trh po průrazu rozjede a systém vydělá opravdu pěkný profit. Takto vypadá obchod končící ve ztrátě (první obchod) a v zisku (druhý obchod): Systém má pěkné historické výsledky na řadě trhů. Obchoduje volatilitu a měly by mu tak svědčit jakékoliv trhy, které se hýbou. Stejný kód (bez jakýchkoliv úprav) jsem proto vyzkoušel i na Bitcoin. Ovšem nikoliv na kryptoměnu, ale na ETF symbol BITO. A dostal jsem následující equity křivku (opět risk 300 dolarů na obchod, bez reinvestování, komise započítány): Takový výsledek mě samozřejmě velmi motivoval k tomu, abych tento trh zahrnul do portfolia. Regulované trhy vs. krypto burzy Systematické obchodování Bitcoinu není nic nového a i na Finančníkovi jsme první kódy pro breakout strategii publikovali například v TechLabu již v roce 2021 – viz Publikován kompletní crypto trader skript. Byly to první testy obchodování kryptoměn přímo přes kryptoburzy, ale upřímně jsem nikdy neměl ten správný pocit pustit se tímto směrem naplno. Vadí mi relativně vyšší šance, že se pokazí něco jiného než má strategie (např. že skončí stablecoin, skrz který musím obchodovat, že skončí kryptoburza atd.). Neříkám, že systematické obchodování na kryptoburzách nedává smysl, ale pro práci s větším kapitálem osobně preferuji regulované trhy na stabilních světových burzách. Velkou pozornost jsem tak kryptoměnám začal věnovat až poslední roky, kdy je lze obchodovat prostřednictvím tradičních regulovaných produktů jako jsou ETF a futures. Intradenní breakout model a live trading výsledky Osobně jsem na svém živém účtu u Interactive Brokers začal intradenní breakout model obchodovat hned, jak jsme jej v Trading Room vyvinuli – v dubnu 2024. Začal jsem na ETF s tickery SPY, QQQ, IWM, DIA a GLD a takto vypadají živé výsledky do dnešního dne: Při risku 300-400 dolarů na obchod (tedy má dolarová hodnota stop-lossu) mi systém vydělal od dubna 13 000 dolarů a z mého pohledu tak jednoznačně potvrdil validitu obchodované myšlenky a snahu nasadit do portfolia další trhy, mj. i Bitcoin, jehož výsledky v testech vypadají při intradenním breakoutu také velmi slibně. Bitcoin obchodovaný pomocí ETF První směr mého zkoumání systematického obchodování Bitcoinu skrz regulované burzovní instrumenty směřoval na ETF. A to z důvodu, že celý svůj hlavní autotrader mám postavený na obchodování akcií a implementace obchodování nové akcie nebo ETF je pro mě nejjednodušší. U ETF/akcií je také pro menší pozice výrazně přesnější risk management. ETF sledujících Bitcoin je dnes celá řada. Takto vypadá jejich aktuální přehled seřazený podle denních objemů: Zdroj: etfdb.com Pro intradenní obchodování je potřeba především co nejvyšší likvida, takže se nabízí obchodovat ticker IBIT. Ten má ale poměrně malou historii dat – začal se obchodovat v lednu 2024. Mohl bych si patrně pomoci historií samotného Bitcoinu, ale osobně jsem šel jednodušší cestou a začal obchodovat ticker BITO, který má historii od roku 2021. IBIT a BITO nejsou úplně totožné produkty (jeden sleduje Bitcoin spot, druhý Bitcoin futures), ale z pohledu krátkodobé expozice do Bitcoinu budou oba dělat podobnou službu. Navíc se mi u BITO líbil vztah s Bitcoin futures, kterým jsem plánoval také věnovat pozornost. Praxe s živým intradenním obchodování BITO BITO je klasické ETF, tj. obchoduje se jako akcie. V Evropské unii nelze ticker obchodovat na malých retailových účtech, se statusem profesionálního obchodníka ale jeho obchodování není problém. Zde jsou mé postřehy z živého obchodování: BITO jsem obchodoval long i short. Plnění byla přiměřená, neměl jsem výrazné skluzy v plnění. Obchody probíhaly podobně jako na Bitcoin futures. Takto vypadal například short 29. 7. 2024. Obchod v BITO na živém účtu Interactive Brokers: Stejný obchod v Bitcoin futures: BITO jsem na živém účtu nasadil výrazně později než ostatní zmíněné trhy. A pracoval jsem s menším riskem 250 dolarů obchod. Přesto trh dokázal udělat vůči risku občas velmi pěkný profit. Například na výše zmíněném obchodu jsem při risku 250 dolarů vydělal 622 dolarů: Vše tak s BITO vypadalo, že pojede podle plánu a že mohu pomalu zvyšovat risk na obchod. Bohužel v pátek 2. 8. se ukázala slabina ETF – přestože jsem předtím absolvoval několik shortů, v pátek mi Interactive Brokers ukázalo místo vstupu do shortu zlověstnou zelenou lupu s informací, že trh není v danou chvíli shortovatelný: A má short pozice, která by byla velmi pěkně výdělečná, zůstala nevyplněna. Závěr k intradennímu obchodování Bitcoinu skrz ETF – pro longy použitelné, pro shorty nikoliv – ticker sice většinou shortovatelný je, ale jsou situace, kdy shorty v IB k dispozici nejsou. A to bohužel není pro systematické obchodování akceptovatelná situace. Bitcoin futures Naštěstí jsem paralelně s živým obchodováním tickeru BITO začal testovat i práci s futures kontraktem. Ten se dá obchodovat v podobě velkého kontraktu BTC a malého kontraktu MBT – Micro Bitcoin Futures. Trh se obchoduje v objemu 1/10 bitcoinu a osobně testuji právě tento. Hodnota ticku tohoto trhu je 0,50 USD. Margin se u Interactive Brokers pohybuje kolem 3 500 dolarů/kontrakt. Tedy jde o futures, se kterým je možné pracovat i na malém retailovém účtu. Bitcoin futures vs. ETF BITO a money management Rozdíl mezi ETF a futures si můžeme ukázat na výše uvedeném příkladu obchodu 29. 7. 2024. Šlo o short v BITO, který jsem prováděl s riskem 250 dolarů. Obchod vydělal 622,07 dolarů a potřeboval jsem pro něj 950 shares tickeru BITO. Margin mi IB blokovalo 25 % z hodnoty kontraktu, tedy 5 562 dolarů. Stejný obchod jsem dělal na milionovém účtu skrz futures MBT. Vstup jsem měl na hodnotě 69 605, výstup na 67 825. Na jeden kontrakt byl výdělek 178 dolarů (mínus komise). Pro risk do 250 dolarů bych si mohl dovolit otevřít 3 kontrakty a můj zisk by v tomto případě byl 534 dolarů. Na účtu bych pro obchod potřeboval u Interactive Brokers cca 10 500 dolarů. Nebýt problému se shortovatelností, patrně bych zůstal u BITO – a to jak z důvodu příznivějšího marginu, tak pro možnost lépe škálovat pozice. Ovšem jak jsme si vysvětlili, pro shortování nejsou bitcoin ETF v tuto chvíli ještě dostatečně spolehlivé. Bitcoin futures jsou však také zajímavé a především obchodovatelné i na relativně malých účtech. Sám tak nahradím na svém účtu u Interactive Brokers BITO za MBT. Bitcoin futures a výkonnost v intradenním breakout portfoliu S bitcoin futures pracuji od počátku spuštění milionového intradenního portfolia. Jednoduše jsem použil kódy intradenní breakout strategie z Trading Room, nepatrně je upravil (abych neměl silnou korelaci s ostatními tradery v Trading Room a měl šanci na payouty – viz článek). Bitcoin futures zatím tedy obchoduji na virtuálním účtu, ale s velmi reálnými plněními (a reálnými výplatami z generovaného zhodnocení). Účet jsem spustil před měsícem, aktuálně jsou výsledky následující: Zhodnocení +4,59%, sharpe ratio 5,04 – to jsou myslím velmi slušné výsledky (mimochodem – pokud chcete na Darwinex Zero obchodovat vlastní odvozeninu systému, pak v Trading Room je zde publikován i hotový autotrader, kde lze podobné portfolio nastavit). Plus připomínám možnost využít slevového kuponu na Darwinex Zero ve výši 47% na první platbu, která vám může pomoci do začátku – viz Darwinex Zero slevový kupon. Equity křivka portfolia vypadá aktuálně takto: A samozřejmě hlavní otázka v kontextu článku zní, jakou výkonností přispěl v intradenní breakout strategii Bitcoin, tedy konkrétně futures kontrakt MBT? V Darwinex Zero lze podobné informace získat snadno a zde je výsledek: Přibližně 22 % z celkové výkonnosti vděčí ve sledovaném období strategie za přínos právě Bitcoin futures. Což není zanedbatelné. Všechna zhodnocení jsou samozřejmě po skluzech a poplatcích (pro MBT se v Darwinex Zero platí 10 USD/RT). Bitcoin futures a intradenní obchodování Pokud máte funkční intradenní breakout systém, pak mé zkušenosti ukazují, že stojí za to jej nasadit i na MBT futures. Ve futures není problém se shortováním a přestože margin a poplatky nejsou úplně nejnižší, díky vyšší volatilitě a tendenci k trendování dokáže kontrakt zajímavě přispět k výkonnosti. A pokud nemáte žádný intradenní breakout systém, pak doporučuji zapojení do Trading Room. K dispozici je zde, kromě všeho ostatního, nyní již solidně otestovaný intradenní breakout model, se kterým sám riskuji nemalý kapitál. Plus autotrader pro nasazení portfolia na Darwinex Zero, kde můžete podobné portfolio obchodovat bez risku ztráty peněz, ale s reálnou možností skutečných payoutů (viz Jak v tradingu vydělávat miliony a neriskovat své peníze). A samozřejmě má každodenní podpora, která vás může z naprosté nuly dostat brzy do pozice systematického portfolio obchodníka.6 bodů -

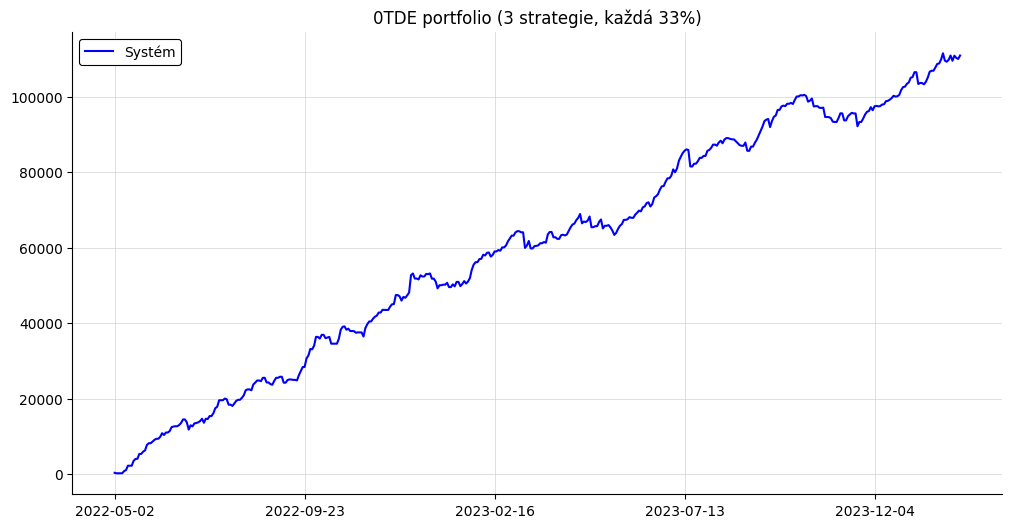

Letos uplynulo přibližně devět let od chvíle, kdy jsem se rozhodl před narozením své první dcery zásadně změnit směr svého tradingu. Mým cílem bylo nejen zvýšit výdělečnost, ale především dosáhnout časové efektivity a škálovatelnosti. Dodnes si pamatuji, jak jsem jako naprostý neprogramátor hledal způsoby, jak systematizovat a automatizovat své obchodní přístupy. Intuitivně jsem se rozhodl naučit se alespoň základy nějakého skriptovacího jazyka a vybral si Python. Začátky byly náročné a velmi pomalé – psaní jednoduchých výukových skriptů a ponoření se do suchých základů programování není příliš zábavné. Motivaci jsem se snažil hledat, kde to šlo. Živě si pamatuji, jak jsem na kurz Pythonu vyrazil i do svého oblíbeného Singapuru, abych si výuku alespoň trochu zpříjemnil. Programátor se ze mě nestal a stále se cítím spíše jako poučený začátečník. Paradoxně však dnes tyto znalosti postačují. V době, kdy jsem byl se svými Python dovednostmi tak akorát připraven, dorazila na konci roku 2022 první verze ChatGPT-3.5. Umělou inteligenci jsem zařadil do svého tradingového týmu (viz tento video tutoriál z roku 2023 v Trading Room) a zejména rok 2024 přinesl v možnostech jejího využití pro naše profity v tradingu neuvěřitelný rozmach. Věřím, že rok 2025 bude ještě výraznější – více se o tom dočtete níže. Rok 2024: Éra vizionářů a umělé inteligence Úspěšného tradera si dnes představuji především jako vizionáře. Takový trader přemýšlí o trzích, neustále čte a hledá inspiraci pro nové myšlenky, které by mohly jeho tradingový business posunout na další úroveň. Reprezentuje svůj business tak, aby stabilně rozmnožoval svůj kapitál a byl schopen přilákat další investory, jejichž prostředky také spravuje a za to inkasuje podíly ze zisku. Jak však všichni víme, cesta od myšlenky k realizaci je v tradingu dlouhá a náročná. Je třeba získávat a čistit data, provádět a vyhodnocovat testy, starat se o workflow zajišťující exekuce, dohlížet nad procesy, analyzovat výsledky, reportovat je investorům a splňovat požadavky úředních autorit. Trader vizionář má to, co si prakticky každý od pojmu trading představuje – velmi vysoké příjmy, časovou svobodu a naplnění, kdy může svůj život směřovat tam, kde to považuje za nejpotřebnější. Aby toho však dosáhl, potřebuje kolem sebe tým lidí. Ovšem najímání programátorů, analytiků, asistentů a dalších specialistů spolu s nezbytnými zdroji – jako jsou počítače či kanceláře – není vždy jednoduché a je to nákladné. A zejména s omezenými prostředky, se kterými většina z nás pracuje, zvyšování fixních nákladů k pohodě, nezávislosti a časové svobodě nevede. S příchodem umělé inteligence se situace zásadně mění. Mnoho práce může nyní zastat počítač samotný. V tomto ohledu vnímám ohromný progres roku 2024. Umělá inteligence zatím není dostatečně inteligentní, aby mohla fungovat jako samostatný pracovník, ale jako nepostradatelný pomocník se nám práce traderů neuvěřitelně ulehčila a zefektivnila. Příklady transformace: Autotrader a ChatGPT Reprezentujícím příkladem z praxe Finančníka je opční breakout autotrader, který je k dispozici v Trading Room (otevřené kódy pro nasazení u Interactive Brokers naleznete ve vláknu Opční breakout autotrader skript). Za vývojem strategie i autotraderu stála nejméně polovina práce „umělé inteligence“. Ta zatím sice nefunguje autonomně a musel jsem ji hodně vést, ale reálně by to bez ní nešlo. Sám jsem měl na začátku „jen“ základní myšlenku obchodování 0TDE opcí, kterou jsem potřeboval otestovat. Neexistoval však žádný retailový software, který bych mohl použít. S ChatGPT jsem byl ale schopen potřebné backtesty provést během pár dnů. Následně jsem potřeboval nasadit řešení, které by umožnilo systém automatizovaně obchodovat. Opět žádný vhodný nástroj nebyl k dispozici na trhu, ale s pomocí ChatGPT jsem jej jako neprogramátor dokázal postavit a dokonce nasdílet v Trading Room. Dnes autotrader běží jako velmi spolehlivé řešení, které používám jak já, tak mnoho dalších traderů v Trading Room. A výsledek? Autotrader jsem spustil na samostatném účtu v květnu 2024. Za osm měsíců obchodování stav účtu povyrostl o 25 %, což je prakticky dvojnásobek růstu benchmarku – indexu S&P 500 – za stejnou dobu. Systém nyní obchoduje plně autonomně, otevírá a zavírá pozice sám. Tento výsledek mohu bez váhání prohlásit za profity, který jsem na své cestě systematického tradingu vygeneroval s výraznějším využitím umělé inteligence. Umělá inteligence mi podobným způsobem pomáhá i s ostatními systémy a obchody. Můj alternativní fond, ve kterém obchoduji diverzifikované portfolio systematických strategií, má letos equity křivku na historickém maximu a intradenní breakout portfolio z Trading Room běží také skvěle. Vize 2025: vyspělí AI agenti a budoucnost tradingu Nástroje typu ChatGPT jsou úžasné, ale jak jsem již zmínil – jsou to zatím pomocníci, se kterými je třeba trávit čas. V roce 2025 se to ale podle mě výrazně změní. Velkou změnou, která nás čeká, jsou vyspělí AI agenti. Jedná se o programy, které využívají umělou inteligenci k autonomnímu vykonávání úkolů a rozhodování na základě získaných dat. Koncept není zcela nový, ale díky dostupnějším nástrojům se stává reálně využitelným. Situaci vnímám podobně jako postupný nástup ChatGPT začátkem roku 2023. S dnešními nástroji si lze postavit workflow AI agentů. V případě našich aktivit na Finančníkovi můžeme uvažovat například o workflow agentů typu „Data Collector“ (shromažďující data z finančních trhů), „Market Analyst“ (hledající v datech trendy a vzorce), „Strategy Developer“ (převádějící strategie do kódů), „Backtester“ (testující strategie) a „Performance Evaluator“ (vyhodnocující výsledky backtestů). AI agenti mezi sebou komunikují, zadávají si navzájem úkoly a sami se učí z průběžně získaných výsledků. Je to dost neuvěřitelné a těžko odhadnutelné, kde budeme třeba za pět let. Nicméně předpokládám, že AI agenti začnou v roce 2025 výrazně měnit svět, ve kterém žijeme. Dokáži si velmi realisticky představit, že malé týmy s dobře postavenou sítí agentů pracujících 24 hodin denně, začnou mít vyšší hodnotu než tradiční firmy. Vnímání toho, co je „firma“, se začne výrazně měnit. Nové možnosti v tradingu Tato změna nyní začíná a týká se všech oblastí. Jako systematičtí tradeři máme nyní ohromné možnosti. Měnící se trhy pravděpodobně nabídnou mnoho nových příležitostí, zároveň se nám otevírá možnost reálně si postavit tým špičkových spolupracovníků, kteří budou pracovat nonstop, společně komunikovat a rozvíjet se – a to za zlomek ceny, kterou by stáli tradiční zaměstnanci. Mým přáním pro konec roku 2025 je ukázat další equity, tentokrát již kompletně vytvořenou pomocí AI agentů – od výzkumu, přes backtest až po realizaci. V prvních měsících roku 2025 plánuji vývoj nových chytrých beta strategií v Trading Room (viz předchozí článek Mé plány se systematickým portfoliem pro rok 2025) spojit s vytvářením AI agentů a testovat, jak pomocí jejich zapojení ještě zvýšit efektivitu a škálovatelnost toho, co děláme. Rok 2025 bude pravděpodobně rokem, kdy se AI agenti stanou nedílnou součástí tradingového ekosystému. Rozhodně je to něco, čemu je myslím dobré věnovat velkou pozornost. Těším se na další rok plný inovací a růstu, které nám umělá inteligence umožní dosáhnout. Přeji všem šťastný nový rok 2025.5 bodů

Letos uplynulo přibližně devět let od chvíle, kdy jsem se rozhodl před narozením své první dcery zásadně změnit směr svého tradingu. Mým cílem bylo nejen zvýšit výdělečnost, ale především dosáhnout časové efektivity a škálovatelnosti. Dodnes si pamatuji, jak jsem jako naprostý neprogramátor hledal způsoby, jak systematizovat a automatizovat své obchodní přístupy. Intuitivně jsem se rozhodl naučit se alespoň základy nějakého skriptovacího jazyka a vybral si Python. Začátky byly náročné a velmi pomalé – psaní jednoduchých výukových skriptů a ponoření se do suchých základů programování není příliš zábavné. Motivaci jsem se snažil hledat, kde to šlo. Živě si pamatuji, jak jsem na kurz Pythonu vyrazil i do svého oblíbeného Singapuru, abych si výuku alespoň trochu zpříjemnil. Programátor se ze mě nestal a stále se cítím spíše jako poučený začátečník. Paradoxně však dnes tyto znalosti postačují. V době, kdy jsem byl se svými Python dovednostmi tak akorát připraven, dorazila na konci roku 2022 první verze ChatGPT-3.5. Umělou inteligenci jsem zařadil do svého tradingového týmu (viz tento video tutoriál z roku 2023 v Trading Room) a zejména rok 2024 přinesl v možnostech jejího využití pro naše profity v tradingu neuvěřitelný rozmach. Věřím, že rok 2025 bude ještě výraznější – více se o tom dočtete níže. Rok 2024: Éra vizionářů a umělé inteligence Úspěšného tradera si dnes představuji především jako vizionáře. Takový trader přemýšlí o trzích, neustále čte a hledá inspiraci pro nové myšlenky, které by mohly jeho tradingový business posunout na další úroveň. Reprezentuje svůj business tak, aby stabilně rozmnožoval svůj kapitál a byl schopen přilákat další investory, jejichž prostředky také spravuje a za to inkasuje podíly ze zisku. Jak však všichni víme, cesta od myšlenky k realizaci je v tradingu dlouhá a náročná. Je třeba získávat a čistit data, provádět a vyhodnocovat testy, starat se o workflow zajišťující exekuce, dohlížet nad procesy, analyzovat výsledky, reportovat je investorům a splňovat požadavky úředních autorit. Trader vizionář má to, co si prakticky každý od pojmu trading představuje – velmi vysoké příjmy, časovou svobodu a naplnění, kdy může svůj život směřovat tam, kde to považuje za nejpotřebnější. Aby toho však dosáhl, potřebuje kolem sebe tým lidí. Ovšem najímání programátorů, analytiků, asistentů a dalších specialistů spolu s nezbytnými zdroji – jako jsou počítače či kanceláře – není vždy jednoduché a je to nákladné. A zejména s omezenými prostředky, se kterými většina z nás pracuje, zvyšování fixních nákladů k pohodě, nezávislosti a časové svobodě nevede. S příchodem umělé inteligence se situace zásadně mění. Mnoho práce může nyní zastat počítač samotný. V tomto ohledu vnímám ohromný progres roku 2024. Umělá inteligence zatím není dostatečně inteligentní, aby mohla fungovat jako samostatný pracovník, ale jako nepostradatelný pomocník se nám práce traderů neuvěřitelně ulehčila a zefektivnila. Příklady transformace: Autotrader a ChatGPT Reprezentujícím příkladem z praxe Finančníka je opční breakout autotrader, který je k dispozici v Trading Room (otevřené kódy pro nasazení u Interactive Brokers naleznete ve vláknu Opční breakout autotrader skript). Za vývojem strategie i autotraderu stála nejméně polovina práce „umělé inteligence“. Ta zatím sice nefunguje autonomně a musel jsem ji hodně vést, ale reálně by to bez ní nešlo. Sám jsem měl na začátku „jen“ základní myšlenku obchodování 0TDE opcí, kterou jsem potřeboval otestovat. Neexistoval však žádný retailový software, který bych mohl použít. S ChatGPT jsem byl ale schopen potřebné backtesty provést během pár dnů. Následně jsem potřeboval nasadit řešení, které by umožnilo systém automatizovaně obchodovat. Opět žádný vhodný nástroj nebyl k dispozici na trhu, ale s pomocí ChatGPT jsem jej jako neprogramátor dokázal postavit a dokonce nasdílet v Trading Room. Dnes autotrader běží jako velmi spolehlivé řešení, které používám jak já, tak mnoho dalších traderů v Trading Room. A výsledek? Autotrader jsem spustil na samostatném účtu v květnu 2024. Za osm měsíců obchodování stav účtu povyrostl o 25 %, což je prakticky dvojnásobek růstu benchmarku – indexu S&P 500 – za stejnou dobu. Systém nyní obchoduje plně autonomně, otevírá a zavírá pozice sám. Tento výsledek mohu bez váhání prohlásit za profity, který jsem na své cestě systematického tradingu vygeneroval s výraznějším využitím umělé inteligence. Umělá inteligence mi podobným způsobem pomáhá i s ostatními systémy a obchody. Můj alternativní fond, ve kterém obchoduji diverzifikované portfolio systematických strategií, má letos equity křivku na historickém maximu a intradenní breakout portfolio z Trading Room běží také skvěle. Vize 2025: vyspělí AI agenti a budoucnost tradingu Nástroje typu ChatGPT jsou úžasné, ale jak jsem již zmínil – jsou to zatím pomocníci, se kterými je třeba trávit čas. V roce 2025 se to ale podle mě výrazně změní. Velkou změnou, která nás čeká, jsou vyspělí AI agenti. Jedná se o programy, které využívají umělou inteligenci k autonomnímu vykonávání úkolů a rozhodování na základě získaných dat. Koncept není zcela nový, ale díky dostupnějším nástrojům se stává reálně využitelným. Situaci vnímám podobně jako postupný nástup ChatGPT začátkem roku 2023. S dnešními nástroji si lze postavit workflow AI agentů. V případě našich aktivit na Finančníkovi můžeme uvažovat například o workflow agentů typu „Data Collector“ (shromažďující data z finančních trhů), „Market Analyst“ (hledající v datech trendy a vzorce), „Strategy Developer“ (převádějící strategie do kódů), „Backtester“ (testující strategie) a „Performance Evaluator“ (vyhodnocující výsledky backtestů). AI agenti mezi sebou komunikují, zadávají si navzájem úkoly a sami se učí z průběžně získaných výsledků. Je to dost neuvěřitelné a těžko odhadnutelné, kde budeme třeba za pět let. Nicméně předpokládám, že AI agenti začnou v roce 2025 výrazně měnit svět, ve kterém žijeme. Dokáži si velmi realisticky představit, že malé týmy s dobře postavenou sítí agentů pracujících 24 hodin denně, začnou mít vyšší hodnotu než tradiční firmy. Vnímání toho, co je „firma“, se začne výrazně měnit. Nové možnosti v tradingu Tato změna nyní začíná a týká se všech oblastí. Jako systematičtí tradeři máme nyní ohromné možnosti. Měnící se trhy pravděpodobně nabídnou mnoho nových příležitostí, zároveň se nám otevírá možnost reálně si postavit tým špičkových spolupracovníků, kteří budou pracovat nonstop, společně komunikovat a rozvíjet se – a to za zlomek ceny, kterou by stáli tradiční zaměstnanci. Mým přáním pro konec roku 2025 je ukázat další equity, tentokrát již kompletně vytvořenou pomocí AI agentů – od výzkumu, přes backtest až po realizaci. V prvních měsících roku 2025 plánuji vývoj nových chytrých beta strategií v Trading Room (viz předchozí článek Mé plány se systematickým portfoliem pro rok 2025) spojit s vytvářením AI agentů a testovat, jak pomocí jejich zapojení ještě zvýšit efektivitu a škálovatelnost toho, co děláme. Rok 2025 bude pravděpodobně rokem, kdy se AI agenti stanou nedílnou součástí tradingového ekosystému. Rozhodně je to něco, čemu je myslím dobré věnovat velkou pozornost. Těším se na další rok plný inovací a růstu, které nám umělá inteligence umožní dosáhnout. Přeji všem šťastný nový rok 2025.5 bodů -

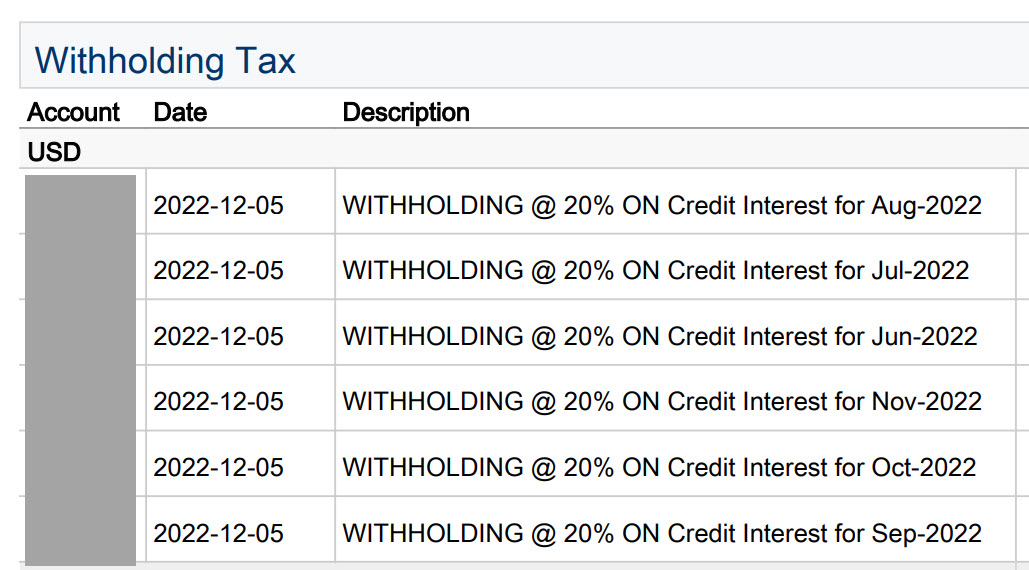

Aktualizováno 6. 10. 2024: V rámci Interactive Brokers lze mít dnes účty v několika evropských zemích, retailové účty jsou však vesměs dnes vedeny v Irsku. Do Irska byly převedeny také účty, které byly původně založeny v Maďarsku. Máte-li tedy účet u Interactive Brokers, s vysokou pravděpodobností jej budete mít vedený v Irsku. A k irskému účtu se váže jeden důležitý administrativní úkon, který byste neměli odkládat. Je třeba odeslat potvrzený formulář 8-3-6, jinak vám bude IB strhávat 20% daň z úroků. Jakmile formulář dodáte, je daň 0 % (protože ČR má s Irskem smlouvu o zamezení dvojího zdanění). To, že Interactive Brokers daň zadržuje a o jaké částky jde, je patrné z výpisu. Na něm hledejte část „Witholding Tax“: Daň je strhávána měsíčně. Stačí se tedy podívat do posledního měsíčního výpisu. Pokud vám IB peníze strhává, není nic ztraceno. Lze požádat o vrácení peněz. Zamezení strhávání 20% daně Aby IB daň nestrhávalo, je potřeba v nastavení účtu zvolit Tax > Irish Interest Income Witholding Status a inicializovat proces osvobození od daně: Následně přijde výzva k vyplnění a dodání formuláře 8-3-6. Ten naleznete na této adrese: https://ibkr.info/system/files/file/Form_8-3-6__Interest_-_Zero_Interest_Under_DTA_-_Czech_Republic.pdf Formulář je velmi jednoduchý. Vyplňuje se tam jen jméno, adresa, rodné číslo a pro koho je potvrzení vystaveno: Formulář je potřeba v části 2 nechat potvrdit od českého Finančního úřadu. Podle dostupných referencí ostatních traderů s tím není problém. Osobně jsem si ale sám nechal od FÚ vystavit potvrzení o daňovém domicilu, ten k žádosti přiložil a zafungovalo to také. Potvrzení za správní poplatek 100 Kč vystaví Finanční úřad. Určitě bude možné potvrzení získat po osobní návštěvě Finančního úřadu. Osobně podobné záležitosti nejraději vyřizuji datovou schránkou a pro žádost jsem použil tento tiskopis: https://www.financnisprava.cz/assets/cs/prilohy/ms-prime-dane/P4_Vzor_zadosti_FO.pdf Pokud jste občany ČR, není jistě nutné formulář příliš vyplňovat – v zásadě je určen pro cizince. Správní poplatek 100 Kč jsem poslal na pražský Finanční úřad, pod který spadám – účty FÚ naleznete na adrese https://www.financnisprava.cz/assets/cs/prilohy/d-placeni-dani/bankovni_ucty_2021_Priloha_1.pdf a pro správný poplatek je potřeba použít prefix 3711. Finanční úřad následně vydává „Potvrzení o daňovém domicilu“, které je vícejazyčné a můžeme jej použít jako přílohu k formuláři 8-3-6. Následně již jen stačí poslat vyplněné dokumenty (formulář 8-3-6 plus potvrzení FÚ) do Interactive Brokers. Vrácení již stržených peněz Poslání formuláře 8-3-6 zajistí, že Interactive Brokers již nebude daň strhávat. O již stržené peníze je ale třeba požádat irský daňový úřad. Osobně jsem posílal e-mail na adresu intclaims@revenue.ie ve znění: Formulář R185 poskytuje Interactive Brokers a obsahuje přesnou částku stržených peněz. Najdete jej v daňových formulářích. Potvrzení o daňové rezidenci jsem posílal stejné, co do IB - tedy dokument, který mi přišel datovou schránkou z českého FÚ. Formulář IC7 je k dispozici na adrese: https://www.revenue.ie/en/self-assessment-and-self-employment/documents/form-ic7.pdf. Kromě adresy banky a našich osobních údajů je třeba ještě odpovědět na několik otázek. Já vyplnil: Vy samozřejmě musíte vyplnit vlastní datum první platby (otázka 5). Poté, co jsem e-mail na intclaims@revenue.ie odeslal, jsem obratem dostal potvrzení, že dokumenty přijali. Pak se několik měsíců nic nedělo, aby následně peníze dorazily na můj eurový účet. Vrácení stržených peněz tak rozhodně není úplně nejrychlejší proces. Je proto lepší poslat dokument 8-3-6 do IB co nejdříve a zajistit, aby daň vůbec nebyla strhávána.5 bodů

Aktualizováno 6. 10. 2024: V rámci Interactive Brokers lze mít dnes účty v několika evropských zemích, retailové účty jsou však vesměs dnes vedeny v Irsku. Do Irska byly převedeny také účty, které byly původně založeny v Maďarsku. Máte-li tedy účet u Interactive Brokers, s vysokou pravděpodobností jej budete mít vedený v Irsku. A k irskému účtu se váže jeden důležitý administrativní úkon, který byste neměli odkládat. Je třeba odeslat potvrzený formulář 8-3-6, jinak vám bude IB strhávat 20% daň z úroků. Jakmile formulář dodáte, je daň 0 % (protože ČR má s Irskem smlouvu o zamezení dvojího zdanění). To, že Interactive Brokers daň zadržuje a o jaké částky jde, je patrné z výpisu. Na něm hledejte část „Witholding Tax“: Daň je strhávána měsíčně. Stačí se tedy podívat do posledního měsíčního výpisu. Pokud vám IB peníze strhává, není nic ztraceno. Lze požádat o vrácení peněz. Zamezení strhávání 20% daně Aby IB daň nestrhávalo, je potřeba v nastavení účtu zvolit Tax > Irish Interest Income Witholding Status a inicializovat proces osvobození od daně: Následně přijde výzva k vyplnění a dodání formuláře 8-3-6. Ten naleznete na této adrese: https://ibkr.info/system/files/file/Form_8-3-6__Interest_-_Zero_Interest_Under_DTA_-_Czech_Republic.pdf Formulář je velmi jednoduchý. Vyplňuje se tam jen jméno, adresa, rodné číslo a pro koho je potvrzení vystaveno: Formulář je potřeba v části 2 nechat potvrdit od českého Finančního úřadu. Podle dostupných referencí ostatních traderů s tím není problém. Osobně jsem si ale sám nechal od FÚ vystavit potvrzení o daňovém domicilu, ten k žádosti přiložil a zafungovalo to také. Potvrzení za správní poplatek 100 Kč vystaví Finanční úřad. Určitě bude možné potvrzení získat po osobní návštěvě Finančního úřadu. Osobně podobné záležitosti nejraději vyřizuji datovou schránkou a pro žádost jsem použil tento tiskopis: https://www.financnisprava.cz/assets/cs/prilohy/ms-prime-dane/P4_Vzor_zadosti_FO.pdf Pokud jste občany ČR, není jistě nutné formulář příliš vyplňovat – v zásadě je určen pro cizince. Správní poplatek 100 Kč jsem poslal na pražský Finanční úřad, pod který spadám – účty FÚ naleznete na adrese https://www.financnisprava.cz/assets/cs/prilohy/d-placeni-dani/bankovni_ucty_2021_Priloha_1.pdf a pro správný poplatek je potřeba použít prefix 3711. Finanční úřad následně vydává „Potvrzení o daňovém domicilu“, které je vícejazyčné a můžeme jej použít jako přílohu k formuláři 8-3-6. Následně již jen stačí poslat vyplněné dokumenty (formulář 8-3-6 plus potvrzení FÚ) do Interactive Brokers. Vrácení již stržených peněz Poslání formuláře 8-3-6 zajistí, že Interactive Brokers již nebude daň strhávat. O již stržené peníze je ale třeba požádat irský daňový úřad. Osobně jsem posílal e-mail na adresu intclaims@revenue.ie ve znění: Formulář R185 poskytuje Interactive Brokers a obsahuje přesnou částku stržených peněz. Najdete jej v daňových formulářích. Potvrzení o daňové rezidenci jsem posílal stejné, co do IB - tedy dokument, který mi přišel datovou schránkou z českého FÚ. Formulář IC7 je k dispozici na adrese: https://www.revenue.ie/en/self-assessment-and-self-employment/documents/form-ic7.pdf. Kromě adresy banky a našich osobních údajů je třeba ještě odpovědět na několik otázek. Já vyplnil: Vy samozřejmě musíte vyplnit vlastní datum první platby (otázka 5). Poté, co jsem e-mail na intclaims@revenue.ie odeslal, jsem obratem dostal potvrzení, že dokumenty přijali. Pak se několik měsíců nic nedělo, aby následně peníze dorazily na můj eurový účet. Vrácení stržených peněz tak rozhodně není úplně nejrychlejší proces. Je proto lepší poslat dokument 8-3-6 do IB co nejdříve a zajistit, aby daň vůbec nebyla strhávána.5 bodů -