Žebříčky

Oblíbený obsah

Zobrazuji obsah s nejvyšší reputací od 29.1.2017 ve všech rubrikách.

-

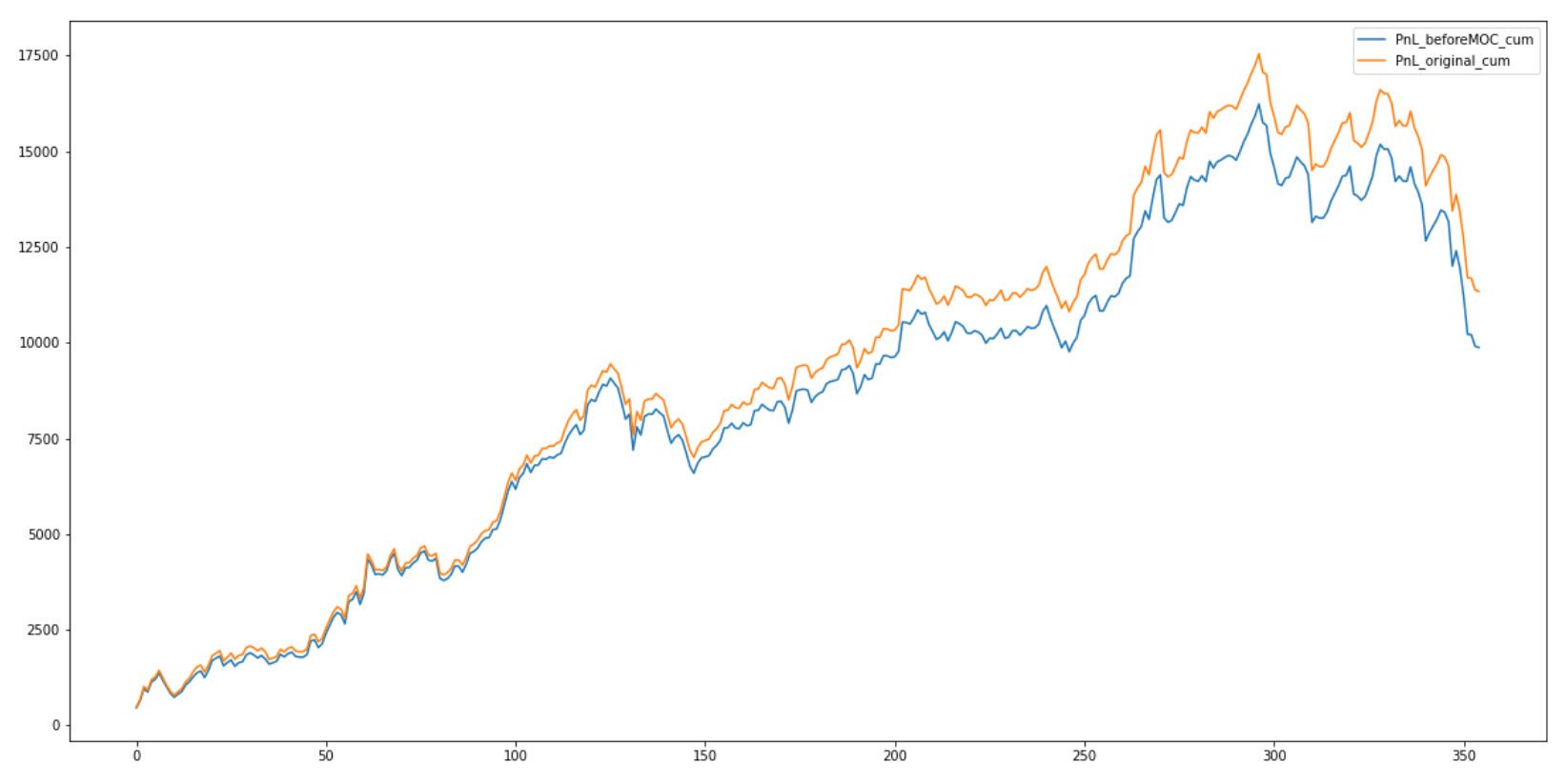

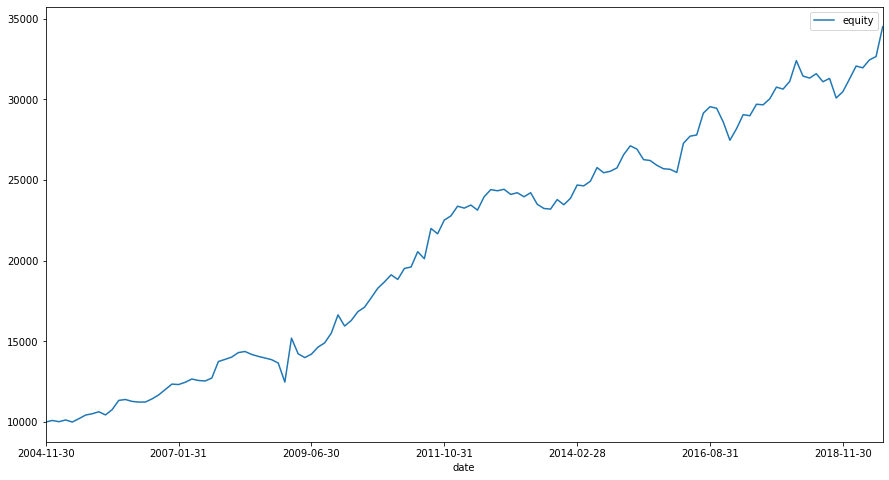

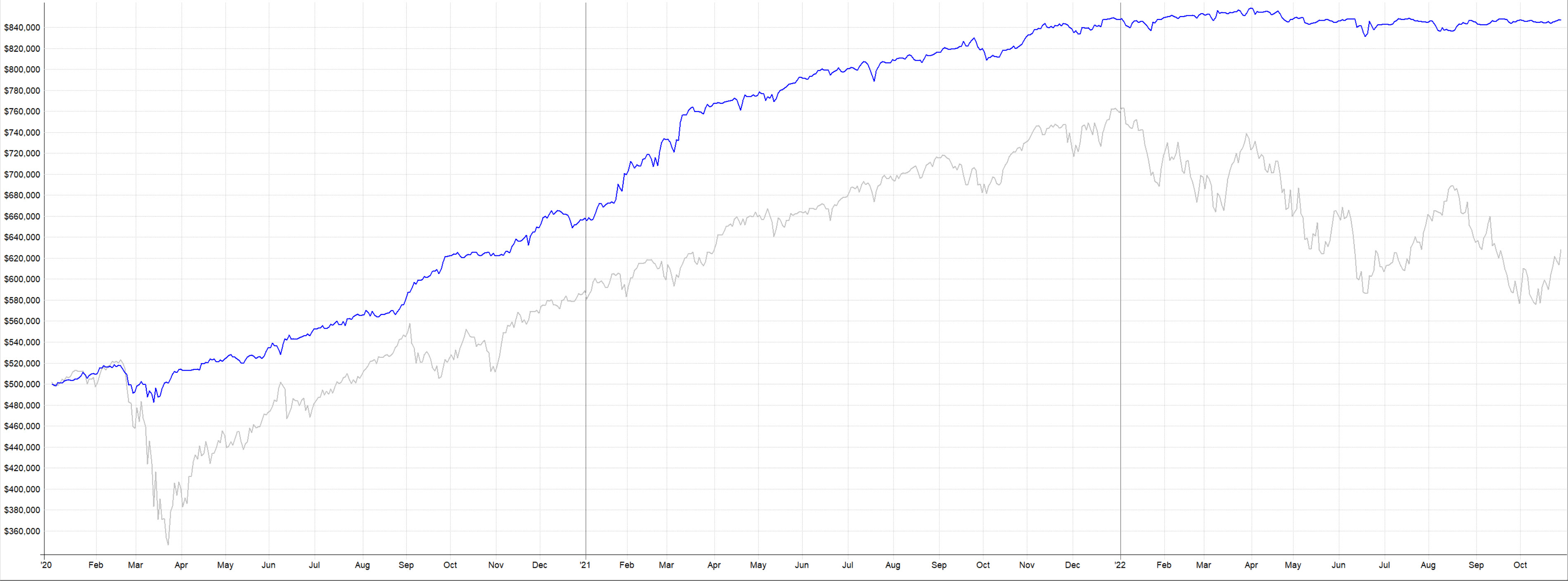

Tento článek si na Finančníka odkládám zejména pro vlastní budoucí referenci. Jde o krok, který z pohledu mého obchodování vnímám jako silný milník a tak věřím, že se k tématu budu v budoucnu ještě hodně krát vracet. Správu externího kapitálu jsem v minulosti nikdy dělat nechtěl a věřte mi, že i na Finančníkovi jsem odmítl ohromné množství poptávek na toto téma. Důvodů, proč nespravovat externí kapitál bylo několik. Mezi ten nejhlavnější patřila obava z dopadu na moji psychiku, kdy při diskrečním obchodování je ohromný rozdíl, jestli obchodník obchoduje svůj kapitál nebo třeba násobně vyšší cizí částky. V druhé řadě potom averze zodpovídat se cizím lidem z drawdownů, kterými si všechny strategie procházejí. Sám vnímám schopnost překonávat drawdowny jako jednu z důležitých „edge“, kterou jsem se za dvacetiletou praxi naučil. Ale také vím, že nezkušení obchodníci/investoři vidí vždy na začátku jen zisk a při 10% drawdownu přestávají spát, občas snad i dýchat a následovat své obchodní plány přestávají v ten nejhorší moment. Těsně předtím, než se strategie otočí. Ve svém okolí jsem zažil několik obchodníků, kteří výše uvedené podcenili a jejich kariéra traderů s externím kapitálem netrvala dlouho. Prostě kombinace toho, že obchodník sám bojuje se svojí psychikou (díky správě podstatně vyššího kapitálu, než na který byl zvyklý) s tím, že na vás přecházejí intenzivní emoce, strach a nejistota investorů, jejichž peníze riskujete, je smrtící. Co se změnilo a proč jsem se rozhodl v roce 2021 private equity fond založit? Především dnes vše obchoduji jen systematicky, pomocí čistě mechanických strategií (AOS). Přípravu plánu „jak vydělat v trzích peníze“ dělám zcela nezávisle na čase, kdy se příkazy do trhu zadávají a kdy na mě mohou „psychologicky“ trhy působit. Výsledky jsem se naučil vnímat skrz procenta a reálně vidím, že jsem schopen pracovat s mnohem, mnohem vyšším kapitálem než dříve. Velkou roli na tom bezesporu má diverzifikace, kterou vnímám skoro jako svatý grál a rozhodně jako silný edge (viz Edge jménem diverzifikace). I diskrečně se lze pochopitelně diverzifikovat, ale má to své limity. S mechanickými strategiemi není problém mít v portfoliu taktiky, které obchodují jen někdy (třeba v silných propadech trhů), ale obchodník se může spolehnout na to, že strategie budou obchodovat, když to bude třeba (a nebudou si vymýšlet obchody v období, kdy žádné signály nebudou, byť to budou třeba dlouhé měsíce). Krásnou, byť zjednodušenou, ukázku diverzifikace demonstruje i portfolio, které jsem komentoval v jednom ze svých Youtube videí, konkrétně v 1000 dolarů za den a ukázka, jak budu postupovat dál. V něm jsem vysvětloval, že veřejně diskutovanou strategii Finwin kombinuji na účtu s pomalejší variantou mean reversion a momentum strategií. Protože Finwin 2021, která v rámci živě komentovaných obchodů (na finwin.cz je popsán jak obchodovaný princip, tak v reálném čase publikuji vstupy) měla raketový nástup, bude mít své drawdowny stejně jako každá reálně obchodovaná strategie. A to se přesně nyní děje. Finwin měl nyní několik ztrátových dnů, ale v rámci diskutované kombinace systému equity křivka prakticky stále tvoří nové vrcholy (equity křivky představují výstupy z mého živého obchodování, nikoliv ze simulací): Diverzifikované portfolio více systémů je z mého pohledu v tradingu extrémně důležité. Už jen z pohledu psychiky, kdy vždy bývá v portfoliu složka, která aktuálně vydělává. Obchodování diverzifikovaných portfolií, které mi umožnila automatizace toho co dělám, mi výrazně pomohlo ulehčit mé psychice a zvládat obchodovat čím dál vyšší kapitál. A co obavy z dopadu psychiky investorů? Nad tímto jsem přemýšlel dlouho. Můj plán je neotevírat se příliš velkému množství investorů a cizím už vůbec ne. V zásadě chci spravovat peníze rodiny, plus nejužších přátel s trochu vyššími účty, kde řada z nich jsou mými spolupracovníky, plus několika málo dalších přátel, kteří mají zájem zhodnocovat část svého ultra velkého majetku. Největší synergii a smysl mi dává možnost pracovat s kapitálem přátel/spolupracovníků. Ti totiž velmi často stojí za dílčími částmi mého úspěchu, třeba tím, že mi pomáhají některé věci naprogramovat. Ale obchodování komplexního systematického portfolia už pro ně samotné může být poměrně náročný úkol. Ať již po stránce know-how nebo z pohledu kapitálu, kdy výrazně vyšší kapitál umožní pracovat s ještě více diverzifikovaným portfoliem. Možností spravovat peníze v privátním fondu, o jehož fungování mají velmi mnoho informací (protože často diskutujeme vše, co sám obchoduji) je z mého pohledu win:win scénář. Díky ohromnému množství informací, které při procesu vývoje portfolia se všemi sdílím, věřím, že takový typ investorů bude i více chápat například období drawdownů, kterými si každé, i diverzifikované, portfolio bude procházet. Proč nyní? Kromě důvodů popisovaných výše je myslím bezpochyby zřejmé, že řada lidí nyní řeší více než kdy dříve otázky, jak ochránit hodnotu svého majetku a úspor. Přitom většina běžně používaných investorských aktiv jsou na svých cenových maximech. To neznamená, že ceny nemohou růst dále (u řady aktiv pravděpodobně budou), ovšem mohou i výrazně spadnout. Z mého pohledu je tak nejzaručenější šance, jak co nejstabilněji v době nejistoty majetek rozšiřovat, právě forma diverzifikace do aktivněji obchodujících strategií. Některé budou těžit třeba z růstu určitých trhů, jiné z možných silných propadů. Co plánuji obchodovat? Základem budou strategie, které obchoduji nyní. Mnoho věcí vychází z know-how swingového workshopu, které pochopitelně stále posouvám dál (MR3000 vychází z Mopull Limit atd). Tedy ze strategií obchodujících akcie, ve kterých mám automatizaci dotaženou nejdále. Dalším plánem je dotáhnout diverzifikace do futures, kde je pro mě ohromnou inspirací Robert Carver (viz AOS vydělávající vyšší desítky procent zadarmo ke stažení na internetu?). Plnohodnotné obchodování více futures trhů současně vyžaduje nicméně kapitál v řádech vyšších stovek tisíc dolarů, což jsou přesně parametry, pro které řada mých přátel může využít zmíněný fond. A co nezbytné papírování? Ano, nezbytné papírování spojené s příslušnou legislativou byl upřímně vždy také jeden z důvodů, proč jsem se do vytvoření privátního fondu nikdy nehrnul. Při představě dalších a dalších formulářů, hledání správných daňových a účetních cest, mě vždy přepadne neuvěřitelná míra prokrastinace a bezesporu i toto byl jeden z důvodů, proč jsem tuto cestu nikdy neprorážel. Ale vnímám, že nyní jsou celkové konstelace nastavené k tomu, abych se pustil do práce i tímto směrem. Právní kancelář, nezbytné dokumenty k ČNB, nastavení účetnictví, investorské smlouvy, příprava na výkazy k ČNB atd. Všechno jsem už postupně dal do pohybu a věřím, že se mi proces podaří dotáhnout až do konce. Určitě o něm budu na Finančníkovi alespoň rámcově pro motivaci ostatních informovat. Mimochodem. Vždy mě dokáže překvapit, jak ohromnou komunitu si Finančník za léta fungování vytvořil. V posledních týdnech třeba při pohledu do subjektů spravující peníze registrovaných u ČNB, kde jsem nacházel mnoho jmen, se kterými jsem měl možnost na Finančníkovi spolupracovat. A kteří mě nyní dokázali nasměrovat - v tomto ohledu patří dík zejména Jonášovi M. a Petrovi Ž ,kterým s jejich fondem přeji také hodně úspěchů! Pozn.: Postup založení fondu jsem později popisoval zde. Je založen podle § 15 odst. 1 zákona č. 240/2013 Sb. a umožňuje provádět „správu majetku srovnatelnou s obhospodařováním“. Fond je podle uvedeného zákona pouze registrován u ČNB a nepodléhá její regulaci či dohledu jako tradiční investiční fondy. Ve fondu nespravuji malý kapitál veřejnosti a je určen pouze pro kvalifikované investory.27 bodů

Tento článek si na Finančníka odkládám zejména pro vlastní budoucí referenci. Jde o krok, který z pohledu mého obchodování vnímám jako silný milník a tak věřím, že se k tématu budu v budoucnu ještě hodně krát vracet. Správu externího kapitálu jsem v minulosti nikdy dělat nechtěl a věřte mi, že i na Finančníkovi jsem odmítl ohromné množství poptávek na toto téma. Důvodů, proč nespravovat externí kapitál bylo několik. Mezi ten nejhlavnější patřila obava z dopadu na moji psychiku, kdy při diskrečním obchodování je ohromný rozdíl, jestli obchodník obchoduje svůj kapitál nebo třeba násobně vyšší cizí částky. V druhé řadě potom averze zodpovídat se cizím lidem z drawdownů, kterými si všechny strategie procházejí. Sám vnímám schopnost překonávat drawdowny jako jednu z důležitých „edge“, kterou jsem se za dvacetiletou praxi naučil. Ale také vím, že nezkušení obchodníci/investoři vidí vždy na začátku jen zisk a při 10% drawdownu přestávají spát, občas snad i dýchat a následovat své obchodní plány přestávají v ten nejhorší moment. Těsně předtím, než se strategie otočí. Ve svém okolí jsem zažil několik obchodníků, kteří výše uvedené podcenili a jejich kariéra traderů s externím kapitálem netrvala dlouho. Prostě kombinace toho, že obchodník sám bojuje se svojí psychikou (díky správě podstatně vyššího kapitálu, než na který byl zvyklý) s tím, že na vás přecházejí intenzivní emoce, strach a nejistota investorů, jejichž peníze riskujete, je smrtící. Co se změnilo a proč jsem se rozhodl v roce 2021 private equity fond založit? Především dnes vše obchoduji jen systematicky, pomocí čistě mechanických strategií (AOS). Přípravu plánu „jak vydělat v trzích peníze“ dělám zcela nezávisle na čase, kdy se příkazy do trhu zadávají a kdy na mě mohou „psychologicky“ trhy působit. Výsledky jsem se naučil vnímat skrz procenta a reálně vidím, že jsem schopen pracovat s mnohem, mnohem vyšším kapitálem než dříve. Velkou roli na tom bezesporu má diverzifikace, kterou vnímám skoro jako svatý grál a rozhodně jako silný edge (viz Edge jménem diverzifikace). I diskrečně se lze pochopitelně diverzifikovat, ale má to své limity. S mechanickými strategiemi není problém mít v portfoliu taktiky, které obchodují jen někdy (třeba v silných propadech trhů), ale obchodník se může spolehnout na to, že strategie budou obchodovat, když to bude třeba (a nebudou si vymýšlet obchody v období, kdy žádné signály nebudou, byť to budou třeba dlouhé měsíce). Krásnou, byť zjednodušenou, ukázku diverzifikace demonstruje i portfolio, které jsem komentoval v jednom ze svých Youtube videí, konkrétně v 1000 dolarů za den a ukázka, jak budu postupovat dál. V něm jsem vysvětloval, že veřejně diskutovanou strategii Finwin kombinuji na účtu s pomalejší variantou mean reversion a momentum strategií. Protože Finwin 2021, která v rámci živě komentovaných obchodů (na finwin.cz je popsán jak obchodovaný princip, tak v reálném čase publikuji vstupy) měla raketový nástup, bude mít své drawdowny stejně jako každá reálně obchodovaná strategie. A to se přesně nyní děje. Finwin měl nyní několik ztrátových dnů, ale v rámci diskutované kombinace systému equity křivka prakticky stále tvoří nové vrcholy (equity křivky představují výstupy z mého živého obchodování, nikoliv ze simulací): Diverzifikované portfolio více systémů je z mého pohledu v tradingu extrémně důležité. Už jen z pohledu psychiky, kdy vždy bývá v portfoliu složka, která aktuálně vydělává. Obchodování diverzifikovaných portfolií, které mi umožnila automatizace toho co dělám, mi výrazně pomohlo ulehčit mé psychice a zvládat obchodovat čím dál vyšší kapitál. A co obavy z dopadu psychiky investorů? Nad tímto jsem přemýšlel dlouho. Můj plán je neotevírat se příliš velkému množství investorů a cizím už vůbec ne. V zásadě chci spravovat peníze rodiny, plus nejužších přátel s trochu vyššími účty, kde řada z nich jsou mými spolupracovníky, plus několika málo dalších přátel, kteří mají zájem zhodnocovat část svého ultra velkého majetku. Největší synergii a smysl mi dává možnost pracovat s kapitálem přátel/spolupracovníků. Ti totiž velmi často stojí za dílčími částmi mého úspěchu, třeba tím, že mi pomáhají některé věci naprogramovat. Ale obchodování komplexního systematického portfolia už pro ně samotné může být poměrně náročný úkol. Ať již po stránce know-how nebo z pohledu kapitálu, kdy výrazně vyšší kapitál umožní pracovat s ještě více diverzifikovaným portfoliem. Možností spravovat peníze v privátním fondu, o jehož fungování mají velmi mnoho informací (protože často diskutujeme vše, co sám obchoduji) je z mého pohledu win:win scénář. Díky ohromnému množství informací, které při procesu vývoje portfolia se všemi sdílím, věřím, že takový typ investorů bude i více chápat například období drawdownů, kterými si každé, i diverzifikované, portfolio bude procházet. Proč nyní? Kromě důvodů popisovaných výše je myslím bezpochyby zřejmé, že řada lidí nyní řeší více než kdy dříve otázky, jak ochránit hodnotu svého majetku a úspor. Přitom většina běžně používaných investorských aktiv jsou na svých cenových maximech. To neznamená, že ceny nemohou růst dále (u řady aktiv pravděpodobně budou), ovšem mohou i výrazně spadnout. Z mého pohledu je tak nejzaručenější šance, jak co nejstabilněji v době nejistoty majetek rozšiřovat, právě forma diverzifikace do aktivněji obchodujících strategií. Některé budou těžit třeba z růstu určitých trhů, jiné z možných silných propadů. Co plánuji obchodovat? Základem budou strategie, které obchoduji nyní. Mnoho věcí vychází z know-how swingového workshopu, které pochopitelně stále posouvám dál (MR3000 vychází z Mopull Limit atd). Tedy ze strategií obchodujících akcie, ve kterých mám automatizaci dotaženou nejdále. Dalším plánem je dotáhnout diverzifikace do futures, kde je pro mě ohromnou inspirací Robert Carver (viz AOS vydělávající vyšší desítky procent zadarmo ke stažení na internetu?). Plnohodnotné obchodování více futures trhů současně vyžaduje nicméně kapitál v řádech vyšších stovek tisíc dolarů, což jsou přesně parametry, pro které řada mých přátel může využít zmíněný fond. A co nezbytné papírování? Ano, nezbytné papírování spojené s příslušnou legislativou byl upřímně vždy také jeden z důvodů, proč jsem se do vytvoření privátního fondu nikdy nehrnul. Při představě dalších a dalších formulářů, hledání správných daňových a účetních cest, mě vždy přepadne neuvěřitelná míra prokrastinace a bezesporu i toto byl jeden z důvodů, proč jsem tuto cestu nikdy neprorážel. Ale vnímám, že nyní jsou celkové konstelace nastavené k tomu, abych se pustil do práce i tímto směrem. Právní kancelář, nezbytné dokumenty k ČNB, nastavení účetnictví, investorské smlouvy, příprava na výkazy k ČNB atd. Všechno jsem už postupně dal do pohybu a věřím, že se mi proces podaří dotáhnout až do konce. Určitě o něm budu na Finančníkovi alespoň rámcově pro motivaci ostatních informovat. Mimochodem. Vždy mě dokáže překvapit, jak ohromnou komunitu si Finančník za léta fungování vytvořil. V posledních týdnech třeba při pohledu do subjektů spravující peníze registrovaných u ČNB, kde jsem nacházel mnoho jmen, se kterými jsem měl možnost na Finančníkovi spolupracovat. A kteří mě nyní dokázali nasměrovat - v tomto ohledu patří dík zejména Jonášovi M. a Petrovi Ž ,kterým s jejich fondem přeji také hodně úspěchů! Pozn.: Postup založení fondu jsem později popisoval zde. Je založen podle § 15 odst. 1 zákona č. 240/2013 Sb. a umožňuje provádět „správu majetku srovnatelnou s obhospodařováním“. Fond je podle uvedeného zákona pouze registrován u ČNB a nepodléhá její regulaci či dohledu jako tradiční investiční fondy. Ve fondu nespravuji malý kapitál veřejnosti a je určen pouze pro kvalifikované investory.27 bodů -

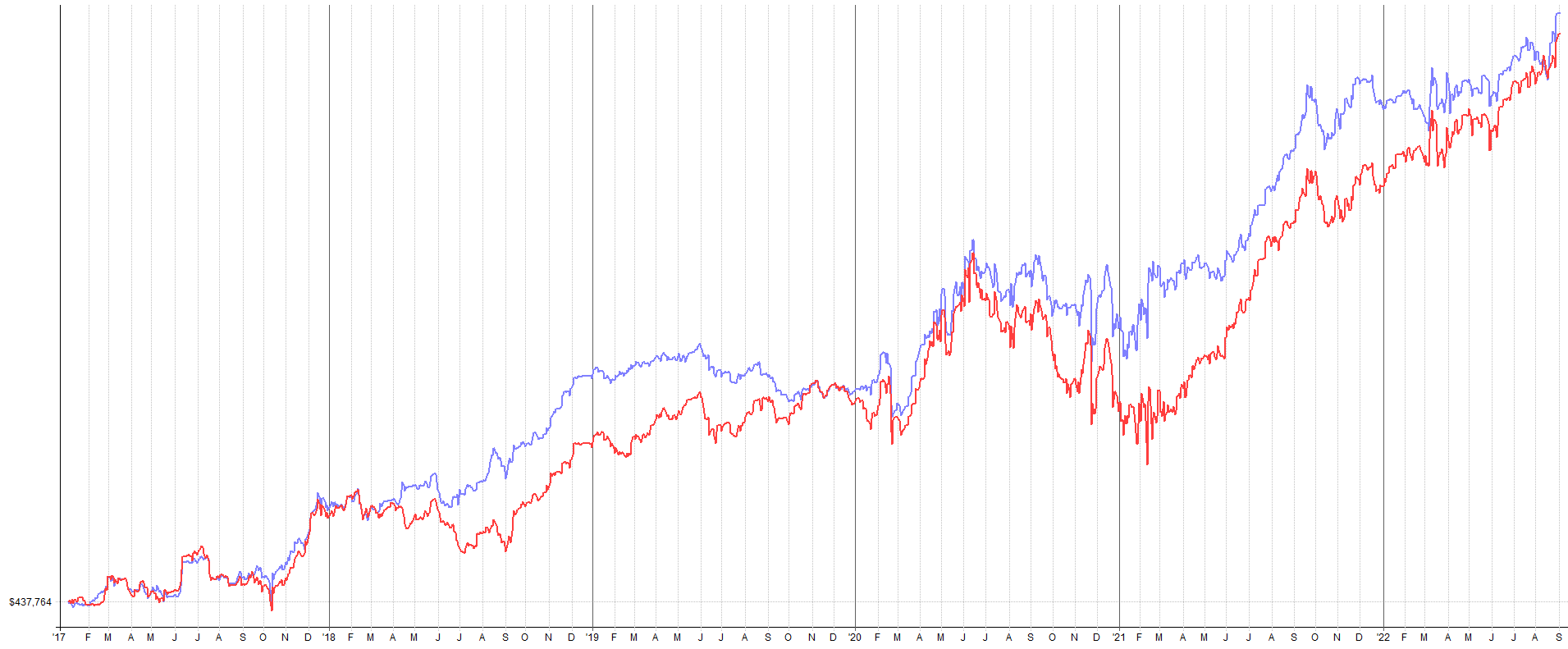

Uplynulý rok 2021 byl pro mě jeden z nejdynamičtějších. Odehrálo se v něm mnoho změn, které ovlivnily jak můj osobní život, tak způsob mého obchodování a v neposlední řadě i tento server. Co vše se událo a co mám v plánu pro 2022? Když jsem loni přibližně touto dobou připravoval ve článku Udělejte rok 2021 tím nejlepším ze všech shrnutí pro rok 2021, ani zdaleka jsem netušil, jak hodně mě reálně 2021 posune. Respektive oproti plánu doslova vystřelí. Španělská nemovitost Rok 2021 jsem začínal na naší chalupě v západních Čechách, kam jsme se s ženou stáhli z Lanzarote po vypuknutí covidu. Přeci jen jsme měli v té době několikaměsíční miminko a potřebovali jsme mít trochu jistější rodinné zázemí a jistotu možnosti návštěv rodinného dětského lékaře v době, kdy se nešlo příliš spolehnout na dopravu z ostrovů. Navíc nejrůznější covidová omezení byla v Čechách (a zejména na venkově) absolutně o ničem v porovnáním s tím, jak striktně věci fungovaly ve Španělsku. Ale jelikož jsme na španělské zázemí hodně zvyklí, dlouho jsme v tomto režimu nevydrželi a ještě v době covidových uzávěr jsem vyrazil pořídit nemovitost, tentokrát do oblasti pevninské Malagy. Toto pro mě byla jednoznačně loňská první zásadní výzva. Drtivou většinu nákupu jsem prováděl online, po internetu zařizoval a koordinoval místní právníky. Nakonec jsem pak osobně přijel vše dotáhnout prakticky až ke španělskému notáři. Dobrou zprávou je, že to jde, byť nemohu říct, že proces nebyl úplně hektický. Každopádně dobře pořízená obousměrná letenka z Prahy do Malagy stojí dnes jen lehce nad tisíc korun, takže uvažuji, že bych v oblasti občas udělal i nějaké setkání obchodníků z Finančníka. A pokud někdo máte tímto směrem cestu, napište. Dnes trávím ve Španělsku opět hodně času a třeba se můžeme domluvit na setkání. Fond Jen co jsem dokončil španělskou realitní transakci, okolnosti mě prakticky dotlačily k ještě větší výzvě – rozjetí systematického fondu. Postupně se zvyšující inflace zvyšovala frekvenci dotazů z okruhu rodiny a mých známých, co s úsporami a proseb, ať se jim o peníze starám, když se v prostředí burzy pohybuji již tak dlouho. Nakonec vše vedlo k registraci jedné z mých společností u ČNB a poměrně velkému úsilí rozhýbání celé technologické „mašiny na peníze“ spravující dnes jak moje peníze, tak peníze rodiny a spolupracovníků. Podrobně jsem o rozjezdu fondu na Finančníkovi referoval v této sérii článků. Fond pracuje striktně systematicky na základě mechanických obchodních plánů podobným těm, které sdílím ve swingovém workshopu. V tuto chvíli obchoduje krátkodobě akcie – long i short. Věřím, že postupně jeho činnost zaměřím i na futures. Fond se rozjížděl postupně od poloviny roku 2021 a do dnešní doby zadal do trhů již přes 600 obchodů. Vesměs krátkodobých – pozice drží několik dnů, ale obchoduje i intradenně (živé obchody reportované na finwin.cz jsou ze strategie, kterou obchoduji na účtu fondu). Skvělá zpráva je, že fond prakticky od spuštění vydělává: Equity křivka roste a průběžně dělá nová high (screenshot z brokerské platformy). Samotné zhodnocení nebylo nijak závratné – anualizované kolem 15 %. Nicméně to je pro mě naprosto v pořádku. Jednak fond rozjíždím opatrně (přeci jen v něm spravuji i velkou část svých vlastních úspor), jednak měly využívané strategie jednoznačně silnější první pololetí 2021 (vidět je to třeba na equity křivce Finwinu). Mým cílem je vytvářet průměrné roční zhodnocení cca 20-25 %. To se sice z pohledu výkonnosti indexů v posledních letech může zdát „jako nic“, ovšem osobně jsem velmi skeptický k tomu, že indexy dál porostou bez výraznějších drawdownů. Systematické portfolio obchodované ve fondu (kde podstatná část pozic jsou shorty) by naopak mělo v době výraznější volatility vydělávat více a poskytovat tak diverzifikaci ke klasickým investicím do akcií a indexů. Ale samozřejmě jen čas ukáže, jak se věci budou vyvíjet. V tradingu jsem se tak v roce 2021 ještě více posunul od tradera k systematickému správci a vývojáři algoritmického portfolia, ale s touto pozicí jsem více než spokojený. Pozn.: Postup založení fondu jsem popisoval zde. Je založen podle § 15 odst. 1 zákona č. 240/2013 Sb. a umožňuje provádět „správu majetku srovnatelnou s obhospodařováním“. Fond je podle uvedeného zákona pouze registrován u ČNB a nepodléhá její regulaci či dohledu jako tradiční investiční fondy. Ve fondu nespravuji malý kapitál veřejnosti a je určen pouze pro kvalifikované investory. Kniha V maratonu nákupu španělské nemovitosti se mi s týmem pod taktovkou Katky podařilo dokončit, vydat a začít distribuovat moji poslední knihu Od myšlenky k reálným obchodům. Tu vnímám jako velmi podstatnou, neboť se mi do ní myslím velmi dobře podařilo shrnout veškeré své zkušenosti, kterými jsem si prošel poslední roky a které vedly až k založení fondu. V průběhu roku pochopitelně dostávám spoustu dotazů od začátečníků co se trhů týče a pokud nevíte, jak profitabilní trading uchopit, skutečně vám doporučuji knihou začít. Ke knize je stále zdarma dostupný kurz Mean reversion portfolio strategie, který až na úroveň 100% mechanických pravidel popisuje strategie velmi podobné těm, se kterými dnes pracuji ve fondu. Pochopitelně vnímám, že cesta systematického obchodování není pro každého, neboť tento typ práce vyžaduje zvládnutí spousta technikálií. Ale na druhou stranu žádný styl tradingu není snadný. Systematické obchodování je alespoň opakovatelné. A v tom vidím hlavní přínos knihy – obsah nemusí být pro každého. Ale pokud vás daný směr osloví a budete jej rozvíjet, s velkou pravděpodobností se můžete k přiměřeným profitům dopracovat stejně, jako jsem se k nim dopracoval já. To se bohužel o drtivé většině tradingových knih obsahujících nejrůznější babské rady říci nedá. Proto stále trochu nekriticky považuji knihu za nejlepší start do tradingu, který můžete na tuzemském trhu najít. Finančník.cz Server Finančník.cz vždy pomáhal zprostředkovat ostatním zkušenosti, které v tradingu s mým týmem praxí získáváme. S postupnou orientací na systematické obchodování v prostředí fondu s co nejvyšším využitím automatizace je přirozené, že předávané zkušenosti jsou již hodně pokročilé a nemusí notně vždy oslovit začínající tradery. Spíše jsou dnes určené pro obchodníky, kteří trading používají pro správu větších úspor, zajišťování obživy nebo správu externího kapitálu. Tomu jsme i v roce 2021 postupně přizpůsobovali fungování serveru. Na pravidelné bázi jsou informace publikovány do dvou skupin: TechLab, kde se soustředí obchodníci pracující na vlastních systémech a automatizaci. Zde každý týden publikujeme nový technický tutoriál z naší praxe. V archivu je mimochodem již 117 tutoriálů (přehled je k dispozici zde) o celkové délce cca 1 800 minut. Hodně se zde zaměřujeme na práci s Amibrokerem a zejména Pythonem, tvořících dnes základ mého algoritmického obchodování a řízení portfolií. Pro pomoc s pronikáním do Pythonu v obchodování se nám loni podařilo zorganizovat v TechLabu první minikurz – základy Pythonu – od nuly k práci s daty, který měl skvělý ohlas a dnes již řada obchodníků na Finačníkovi vyhodnocuje portfolia s Pythonem podobně, jako to dělám sám. Cílem je v TechLabu pořádat několik podobných minikurzů ročně a pomáhat tak všem zvládnout technické výzvy spojené s obchodováním větších portfolií. Začátkem roku 2022 máme v plánu spustit minikurz na vytváření obchodního deníku pro správu systémů a portfolií. V TechLabu se také v roce 2021 slušně posunul projekt Python Autotraderu, se kterým na serveru hodně traderů obchoduje. Nově pak v roce 2021 vznikla druhá skupina s názvem Trading Room. Její zaměření je zcela odlišné od TechLabu. Cílem je poskytnout nástroje systematického obchodování traderům, kteří nechtějí nic skriptovat, nechtějí analyzovat data, platit si za software a data. Chtějí ale rovnou zkusit pracovat se systematickými strategiemi na úrovni diverzifikovaného portfolia, což je oblast, kde sám vnímám největší benefity tradingu, ale současně úroveň, do které se málokterý začínající trader dostane. Moje myšlenka s Trading Roomem bylo poskytovat omezené skupině ostatních to, co sám používám ve fondu. Nechat ostatní učit se přímo z praxe nahlížením přes rameno profesionálního systematického obchodníka. Sdílím tak své vstupní a výstupní signály, dělím se o informace o svých exekucích, sleduji a kontroluji stav obchodovaných portfolií. Máme k dispozici analytický dashboard, ve kterém si každý může simulovat své vlastní složení portfolia. Sdílím autotrader pro intradenní obchodování a pravidelně vydávám Trading room reporty, ve kterých shrnuji tradingové poznatky z oblastí, nad kterými aktuálně sám trávím nejvíce času. Část analytického modulu Trading Roomu Plány pro 2022 Ve svém vlastní tradingu bych rád v roce 2022 začlenil do fondu další strategie. S kolegou Martinem pracuji na automatizovaném systému obchodování opcí, který bychom snad mohli v roce 2022 spustit do ostrého provozu. Mimoto bych své portfolio rád obohatil o krátkodobé momentum systémy (dnes vstupuji ve větší míře do mean reversion systémů). Ideálně ve futures, ale pracuji i na akciových systémech. Na Finančníkovi mám v plánu rozvíjet výše uvedené dvě skupiny. S Bogdanem pracujeme na dalším obsahu TechLabu a mým cílem je ve skupině vytvořit za rok 2022 alespoň tři minikurzy, které by komplexněji pokryly potřebné oblasti. Největší pozornost pak patrně budu na Finančníkovi v roce 2022 směřovat do Trading Roomu. Mým cílem je ve skupině postupně nastavit stejné technologické prostředí, jako používám ve fondu a poskytnout členům podobnou zkušenost, kterou mám s tradingem sám. Do týmu jsem již na konci roku přizval programátora Petra, se kterým pracujeme na pokročilejším dashboardu umožňujícím každému detailnější individualizaci sdílených signálů. Pracuji i na specializovaném novém autotraderu umožňujícím snadněji zadávat do trhů swingové obchody. Ideálně bych pak chtěl Trading room reporty rozšířit ještě o výuková videa vysvětlující do hloubky principy, se kterými obchoduji. Protože takhle nějak si představuji ideální podobu služby, se kterou bych rád začal kdysi obchodovat sám – abych mohl podrobně sledovat někoho, kdo s danými přístupy transparentně obchoduje nemalé částky, postupně při praxi vstřebával jeho zkušenosti a pomalu přebíral nad obchodováním vlastní kontrolu. A samozřejmě, že se budu snažit průběžně publikovat články i do veřejné sekce Finančníka. I když zde vnímám, že prakticky vše podstatné je již napsáno v archivu, ze kterého je možné čerpat množství informací 24 hodin denně. A i z toho důvodu postupně snižuji frekvenci, s jakou zde nové informace připravuji. Rozhodně to tedy nevypadá, že bych se měl v roce 2022 nudit. Určitě se budu snažit, aby byl rok 2022 pro mě opět tím nejlepším ze všech a to stejné přeji i vám. U mě by takový rok měl po roce 2021 mít ale podobu mírného zvolnění a více užívání života na sluníčku a mimo trhy. Mým cílem tak bude spíše dotahovat otevřené úkoly a příliš se nepouštět do mnoha nových výzev. Všem přeji do nového roku hodně zdraví a vytrvalosti dotáhnout do konce vše, na čem začnete pracovat.23 bodů

Uplynulý rok 2021 byl pro mě jeden z nejdynamičtějších. Odehrálo se v něm mnoho změn, které ovlivnily jak můj osobní život, tak způsob mého obchodování a v neposlední řadě i tento server. Co vše se událo a co mám v plánu pro 2022? Když jsem loni přibližně touto dobou připravoval ve článku Udělejte rok 2021 tím nejlepším ze všech shrnutí pro rok 2021, ani zdaleka jsem netušil, jak hodně mě reálně 2021 posune. Respektive oproti plánu doslova vystřelí. Španělská nemovitost Rok 2021 jsem začínal na naší chalupě v západních Čechách, kam jsme se s ženou stáhli z Lanzarote po vypuknutí covidu. Přeci jen jsme měli v té době několikaměsíční miminko a potřebovali jsme mít trochu jistější rodinné zázemí a jistotu možnosti návštěv rodinného dětského lékaře v době, kdy se nešlo příliš spolehnout na dopravu z ostrovů. Navíc nejrůznější covidová omezení byla v Čechách (a zejména na venkově) absolutně o ničem v porovnáním s tím, jak striktně věci fungovaly ve Španělsku. Ale jelikož jsme na španělské zázemí hodně zvyklí, dlouho jsme v tomto režimu nevydrželi a ještě v době covidových uzávěr jsem vyrazil pořídit nemovitost, tentokrát do oblasti pevninské Malagy. Toto pro mě byla jednoznačně loňská první zásadní výzva. Drtivou většinu nákupu jsem prováděl online, po internetu zařizoval a koordinoval místní právníky. Nakonec jsem pak osobně přijel vše dotáhnout prakticky až ke španělskému notáři. Dobrou zprávou je, že to jde, byť nemohu říct, že proces nebyl úplně hektický. Každopádně dobře pořízená obousměrná letenka z Prahy do Malagy stojí dnes jen lehce nad tisíc korun, takže uvažuji, že bych v oblasti občas udělal i nějaké setkání obchodníků z Finančníka. A pokud někdo máte tímto směrem cestu, napište. Dnes trávím ve Španělsku opět hodně času a třeba se můžeme domluvit na setkání. Fond Jen co jsem dokončil španělskou realitní transakci, okolnosti mě prakticky dotlačily k ještě větší výzvě – rozjetí systematického fondu. Postupně se zvyšující inflace zvyšovala frekvenci dotazů z okruhu rodiny a mých známých, co s úsporami a proseb, ať se jim o peníze starám, když se v prostředí burzy pohybuji již tak dlouho. Nakonec vše vedlo k registraci jedné z mých společností u ČNB a poměrně velkému úsilí rozhýbání celé technologické „mašiny na peníze“ spravující dnes jak moje peníze, tak peníze rodiny a spolupracovníků. Podrobně jsem o rozjezdu fondu na Finančníkovi referoval v této sérii článků. Fond pracuje striktně systematicky na základě mechanických obchodních plánů podobným těm, které sdílím ve swingovém workshopu. V tuto chvíli obchoduje krátkodobě akcie – long i short. Věřím, že postupně jeho činnost zaměřím i na futures. Fond se rozjížděl postupně od poloviny roku 2021 a do dnešní doby zadal do trhů již přes 600 obchodů. Vesměs krátkodobých – pozice drží několik dnů, ale obchoduje i intradenně (živé obchody reportované na finwin.cz jsou ze strategie, kterou obchoduji na účtu fondu). Skvělá zpráva je, že fond prakticky od spuštění vydělává: Equity křivka roste a průběžně dělá nová high (screenshot z brokerské platformy). Samotné zhodnocení nebylo nijak závratné – anualizované kolem 15 %. Nicméně to je pro mě naprosto v pořádku. Jednak fond rozjíždím opatrně (přeci jen v něm spravuji i velkou část svých vlastních úspor), jednak měly využívané strategie jednoznačně silnější první pololetí 2021 (vidět je to třeba na equity křivce Finwinu). Mým cílem je vytvářet průměrné roční zhodnocení cca 20-25 %. To se sice z pohledu výkonnosti indexů v posledních letech může zdát „jako nic“, ovšem osobně jsem velmi skeptický k tomu, že indexy dál porostou bez výraznějších drawdownů. Systematické portfolio obchodované ve fondu (kde podstatná část pozic jsou shorty) by naopak mělo v době výraznější volatility vydělávat více a poskytovat tak diverzifikaci ke klasickým investicím do akcií a indexů. Ale samozřejmě jen čas ukáže, jak se věci budou vyvíjet. V tradingu jsem se tak v roce 2021 ještě více posunul od tradera k systematickému správci a vývojáři algoritmického portfolia, ale s touto pozicí jsem více než spokojený. Pozn.: Postup založení fondu jsem popisoval zde. Je založen podle § 15 odst. 1 zákona č. 240/2013 Sb. a umožňuje provádět „správu majetku srovnatelnou s obhospodařováním“. Fond je podle uvedeného zákona pouze registrován u ČNB a nepodléhá její regulaci či dohledu jako tradiční investiční fondy. Ve fondu nespravuji malý kapitál veřejnosti a je určen pouze pro kvalifikované investory. Kniha V maratonu nákupu španělské nemovitosti se mi s týmem pod taktovkou Katky podařilo dokončit, vydat a začít distribuovat moji poslední knihu Od myšlenky k reálným obchodům. Tu vnímám jako velmi podstatnou, neboť se mi do ní myslím velmi dobře podařilo shrnout veškeré své zkušenosti, kterými jsem si prošel poslední roky a které vedly až k založení fondu. V průběhu roku pochopitelně dostávám spoustu dotazů od začátečníků co se trhů týče a pokud nevíte, jak profitabilní trading uchopit, skutečně vám doporučuji knihou začít. Ke knize je stále zdarma dostupný kurz Mean reversion portfolio strategie, který až na úroveň 100% mechanických pravidel popisuje strategie velmi podobné těm, se kterými dnes pracuji ve fondu. Pochopitelně vnímám, že cesta systematického obchodování není pro každého, neboť tento typ práce vyžaduje zvládnutí spousta technikálií. Ale na druhou stranu žádný styl tradingu není snadný. Systematické obchodování je alespoň opakovatelné. A v tom vidím hlavní přínos knihy – obsah nemusí být pro každého. Ale pokud vás daný směr osloví a budete jej rozvíjet, s velkou pravděpodobností se můžete k přiměřeným profitům dopracovat stejně, jako jsem se k nim dopracoval já. To se bohužel o drtivé většině tradingových knih obsahujících nejrůznější babské rady říci nedá. Proto stále trochu nekriticky považuji knihu za nejlepší start do tradingu, který můžete na tuzemském trhu najít. Finančník.cz Server Finančník.cz vždy pomáhal zprostředkovat ostatním zkušenosti, které v tradingu s mým týmem praxí získáváme. S postupnou orientací na systematické obchodování v prostředí fondu s co nejvyšším využitím automatizace je přirozené, že předávané zkušenosti jsou již hodně pokročilé a nemusí notně vždy oslovit začínající tradery. Spíše jsou dnes určené pro obchodníky, kteří trading používají pro správu větších úspor, zajišťování obživy nebo správu externího kapitálu. Tomu jsme i v roce 2021 postupně přizpůsobovali fungování serveru. Na pravidelné bázi jsou informace publikovány do dvou skupin: TechLab, kde se soustředí obchodníci pracující na vlastních systémech a automatizaci. Zde každý týden publikujeme nový technický tutoriál z naší praxe. V archivu je mimochodem již 117 tutoriálů (přehled je k dispozici zde) o celkové délce cca 1 800 minut. Hodně se zde zaměřujeme na práci s Amibrokerem a zejména Pythonem, tvořících dnes základ mého algoritmického obchodování a řízení portfolií. Pro pomoc s pronikáním do Pythonu v obchodování se nám loni podařilo zorganizovat v TechLabu první minikurz – základy Pythonu – od nuly k práci s daty, který měl skvělý ohlas a dnes již řada obchodníků na Finačníkovi vyhodnocuje portfolia s Pythonem podobně, jako to dělám sám. Cílem je v TechLabu pořádat několik podobných minikurzů ročně a pomáhat tak všem zvládnout technické výzvy spojené s obchodováním větších portfolií. Začátkem roku 2022 máme v plánu spustit minikurz na vytváření obchodního deníku pro správu systémů a portfolií. V TechLabu se také v roce 2021 slušně posunul projekt Python Autotraderu, se kterým na serveru hodně traderů obchoduje. Nově pak v roce 2021 vznikla druhá skupina s názvem Trading Room. Její zaměření je zcela odlišné od TechLabu. Cílem je poskytnout nástroje systematického obchodování traderům, kteří nechtějí nic skriptovat, nechtějí analyzovat data, platit si za software a data. Chtějí ale rovnou zkusit pracovat se systematickými strategiemi na úrovni diverzifikovaného portfolia, což je oblast, kde sám vnímám největší benefity tradingu, ale současně úroveň, do které se málokterý začínající trader dostane. Moje myšlenka s Trading Roomem bylo poskytovat omezené skupině ostatních to, co sám používám ve fondu. Nechat ostatní učit se přímo z praxe nahlížením přes rameno profesionálního systematického obchodníka. Sdílím tak své vstupní a výstupní signály, dělím se o informace o svých exekucích, sleduji a kontroluji stav obchodovaných portfolií. Máme k dispozici analytický dashboard, ve kterém si každý může simulovat své vlastní složení portfolia. Sdílím autotrader pro intradenní obchodování a pravidelně vydávám Trading room reporty, ve kterých shrnuji tradingové poznatky z oblastí, nad kterými aktuálně sám trávím nejvíce času. Část analytického modulu Trading Roomu Plány pro 2022 Ve svém vlastní tradingu bych rád v roce 2022 začlenil do fondu další strategie. S kolegou Martinem pracuji na automatizovaném systému obchodování opcí, který bychom snad mohli v roce 2022 spustit do ostrého provozu. Mimoto bych své portfolio rád obohatil o krátkodobé momentum systémy (dnes vstupuji ve větší míře do mean reversion systémů). Ideálně ve futures, ale pracuji i na akciových systémech. Na Finančníkovi mám v plánu rozvíjet výše uvedené dvě skupiny. S Bogdanem pracujeme na dalším obsahu TechLabu a mým cílem je ve skupině vytvořit za rok 2022 alespoň tři minikurzy, které by komplexněji pokryly potřebné oblasti. Největší pozornost pak patrně budu na Finančníkovi v roce 2022 směřovat do Trading Roomu. Mým cílem je ve skupině postupně nastavit stejné technologické prostředí, jako používám ve fondu a poskytnout členům podobnou zkušenost, kterou mám s tradingem sám. Do týmu jsem již na konci roku přizval programátora Petra, se kterým pracujeme na pokročilejším dashboardu umožňujícím každému detailnější individualizaci sdílených signálů. Pracuji i na specializovaném novém autotraderu umožňujícím snadněji zadávat do trhů swingové obchody. Ideálně bych pak chtěl Trading room reporty rozšířit ještě o výuková videa vysvětlující do hloubky principy, se kterými obchoduji. Protože takhle nějak si představuji ideální podobu služby, se kterou bych rád začal kdysi obchodovat sám – abych mohl podrobně sledovat někoho, kdo s danými přístupy transparentně obchoduje nemalé částky, postupně při praxi vstřebával jeho zkušenosti a pomalu přebíral nad obchodováním vlastní kontrolu. A samozřejmě, že se budu snažit průběžně publikovat články i do veřejné sekce Finančníka. I když zde vnímám, že prakticky vše podstatné je již napsáno v archivu, ze kterého je možné čerpat množství informací 24 hodin denně. A i z toho důvodu postupně snižuji frekvenci, s jakou zde nové informace připravuji. Rozhodně to tedy nevypadá, že bych se měl v roce 2022 nudit. Určitě se budu snažit, aby byl rok 2022 pro mě opět tím nejlepším ze všech a to stejné přeji i vám. U mě by takový rok měl po roce 2021 mít ale podobu mírného zvolnění a více užívání života na sluníčku a mimo trhy. Mým cílem tak bude spíše dotahovat otevřené úkoly a příliš se nepouštět do mnoha nových výzev. Všem přeji do nového roku hodně zdraví a vytrvalosti dotáhnout do konce vše, na čem začnete pracovat.23 bodů -

Téma, které na první pohled vypadá, že nemá s úspěchem v trzích nic společného. Přesto na něm závisí mnoho. Jak si nastavit řád, abychom se v tradingu mohli dlouhodobě posouvat produktivně kupředu? Důvod, proč mnoho začátečníků v trzích neuspěje spočívá určitě také v tom, že drtivá většina lidí není schopna systematicky pracovat na dlouhodobých cílech. A není se čemu divit. Není to vůbec jednoduché. Čas od času se mne někdo zeptá, jak zvládám všechny své aktivity a jak se dokáži dlouhodobě motivovat k tomu, abych se neustále posouval kupředu? Upřímně řečeno, dlouho jsem nad tím ani nepřemýšlel. Nikdy jsem reálně nepracoval pro žádného šéfa a odjakživa mi přišlo přirozené prostě realizovat vlastní nápady a prostě pracovat na čem bylo třeba. Nicméně s přibývajícím věkem a pohodlností jsem sám začal vnímat, že bez určitého řádu mi efektivita práce postupně klesá a den může uplynout ani nevím jak. Zejména v tradingu, kde je před námi vždy nekonečně možností na čem pracovat a nikdy nebudeme reálně hotovi. Vždy bude kam se dál posouvat. Hodně si uvědomuji, že pro začínající tradery toto může být velmi demotivující. Postavit si například robustní profitabilní portfolio vyžaduje zvládnout mnoho oblastí. Pochopit trhy, celý ekosystém burzy, najít funkční nástroje, osvojit si skriptování platforem, ovládnout přemýšlení v pravděpodobnostech atd. Není toho málo a vůbec se nedivím, že většina začátečníků rezignuje a vydá se tou nejhorší možnou cestou – bez nějakého složitého plánování klikají do trhu a doufají, že zisky „nějak přijdou“. Bohužel trading je výhradně o systematické práci. Ta není moc zábavná sama o sobě. V obchodování jde ještě ke všemu o běh na dlouhou trať. Zisk v obchodování tak závisí nejen na obchodních strategiích, ale také na našich vlastních mechanismech, které nám pomáhají pracovat efektivně a s tak říkajíc „tahem na branku“. Věřím, že každému může fungovat trochu něco jiného. Mohu se ale podělit s tím, co funguje mně. Dnes v takovém hrubém náčrtu a pokud bude zájem, mohu se dalšími články věnovat tématu podrobněji. Opravdu vnímám, že způsob, jakým pracujeme, se velmi podepisuje na výsledcích, kterých dosahujeme a celkovém vnímání kvality našeho života. První extrémně důležitou částí úspěšného zvládnutí práce na tradingu (a de facto čehokoliv) je stanovení cílů. Sám si větší cíle stanovuji přibližně na rok. Mám je napsané ve svém diáři a jde o cíle, při jejichž splnění vím, že budu mít daný rok úspěšný. V případě tradingu nejde striktně o finanční cíle – tj. vydělat XXX dolarů/rok. Ale spíše o realizaci a dokončení kroků, které by k ziskům měly vést, budou-li mi trhy nakloněny – například vytvoření určitého nového typu portfolia atd. Jakmile vím, kam mířím, jsem schopen cíle rozkládat do dílčích kroků. Dokáži si dělat hrubé měsíční plány, kde zhruba potřebuji být. Průběžně revidovat progres, z hrubých plánů vytvářet konkrétní týdenní a denní úkoly, na kterých pracuji. Velmi se mi osvědčilo si dílčí plány zapisovat. Snadněji lze pak konfrontovat realitu s představami a cestu i cíle korigovat. Pak samozřejmě přichází ta nejméně zábavná část. Samotná práce na drobných úkolech, které je třeba dotáhnout, aby se člověk posunul o krok dopředu. Tedy blíže k cíli. V mém případě to mohou být stovky testů různých strategií, psaní nových kódů, revize kódů v týmu, neustále zkoumání grafů trhů, práce na exekučních platformách, přemýšlení o dalších perspektivních směrech k diverzifikaci, posouvání spravovaných portfolií atd. A do toho mnoho dalších rutin – psaní článků podobných tomuto, výuka obchodníků, příprava konference nebo třeba aktuální práce na nové knize. Jak to vše vměstnat do rozumně dlouhého dne, kde zbude čas na rodinu, sport a odpočinek? Osobně se mi osvědčilo pracovat v určitých intenzivních blocích, které mám dopředu rozplánované (a plán vychází z výše zmíněných dlouhodobých cílů). Je pro mě extrémně důležité vědět, že připravenou práci mohu zvládnout například za hodinu. Práce, která mě zabíjí je taková, která se může táhnout celý den s vidinou, že ji ani nedokončím. To jsem měl vždy pocit, že je vlastně jedno, jestli se do práce pustím, nebo jestli se budu „chvíli“ věnovat nějaké mnohem příjemnější prokrastinaci. To, že mě vyhovují kratší intenzivní intervaly práce, jsem si patrně nejdříve uvědomil ve sportu. Nikdy jsem se mu moc nevěnoval a kdykoliv jsem začal chodit do posilovny, moc dlouho jsem u toho nevydržel. Změnou pro mě byl až Crossfit, což je velmi všestranný sport, jehož základem jsou intenzivní intervalové tréningy. Pokud má člověk na nějaký úkol například 15-20 minut, smysly se upnou k jeho splnění. Není zde příliš prostor pro přemýšlení o nepodstatnostech. Mozek se navíc dá jednoduše přesvědčit, že se tato doba dá „přežít“. Podobný „intervalový“ přístup se mi postupně osvědčil i při práci. Ráno si pro den naplánuji bloky práce po cca 30 minutách. V každém bloku se věnuji jediné činnosti. Velmi intenzivně, nepřemýšlím o ničem jiném. Po uplynutí bloku vím, že s prací skončím a budu mít přestávku. Pak se věnuji další činnosti. Patrně nejblíže má tento styl práce k technice pomodoro. Pokud hledáte cestu, jak se organizovat, tak mohu podobný přístup jen doporučit. U mě to vedlo k výrazně nižší prokrastinaci (protože mysl ví, že na konci bloku bude přestávka a teď je potřeba se koncentrovat. Navíc půlhodina je tak akorát dlouhá doba, při které není problém hluboce se koncentrovat). Dále jsem získal dobrý způsob, jak zpětně kontrolovat, kolik času vynakládám jaké aktivitě. Jistě, zkoušel jsem v průběhu let různé aplikace na měření času, ale dlouhodobě jsem nebyl schopen je opravdu používat. Dnes vnímám svůj pracovní den po půlhodinových blocích (pro mě 1P = Petrova půlhodina). Za týden/měsíc jasně vidím, kolik „P“ jsem strávil na kterém projektu a kam jsem se v něm posunul. Mohu snadněji revidovat své cesty a cíle. Deadline v podobně „P“ bloku mě také naučil toho za půlhodinu udělat mnohem více než dříve. Velmi rychle jsem si uvědomil, jak čas letí a že každý den má jen omezený počet „P“ bloků mého vlastního života. Jak vidíte, téma je to skutečně velmi důležité a zajímavé. A dalo by se o něm psát ještě mnohem, mnohem podrobněji. Nicméně pomalu uplynula jednotka 3P, kterou mám na podobný článek vyhrazený. A tak nezbývá než se zeptat – praktikujete sami nějakou formu time managementu, která vás dokáže motivovat a udržet efektivně pracovat na dlouhodobých úkolech? Podělte se v této diskuzi.15 bodů

Téma, které na první pohled vypadá, že nemá s úspěchem v trzích nic společného. Přesto na něm závisí mnoho. Jak si nastavit řád, abychom se v tradingu mohli dlouhodobě posouvat produktivně kupředu? Důvod, proč mnoho začátečníků v trzích neuspěje spočívá určitě také v tom, že drtivá většina lidí není schopna systematicky pracovat na dlouhodobých cílech. A není se čemu divit. Není to vůbec jednoduché. Čas od času se mne někdo zeptá, jak zvládám všechny své aktivity a jak se dokáži dlouhodobě motivovat k tomu, abych se neustále posouval kupředu? Upřímně řečeno, dlouho jsem nad tím ani nepřemýšlel. Nikdy jsem reálně nepracoval pro žádného šéfa a odjakživa mi přišlo přirozené prostě realizovat vlastní nápady a prostě pracovat na čem bylo třeba. Nicméně s přibývajícím věkem a pohodlností jsem sám začal vnímat, že bez určitého řádu mi efektivita práce postupně klesá a den může uplynout ani nevím jak. Zejména v tradingu, kde je před námi vždy nekonečně možností na čem pracovat a nikdy nebudeme reálně hotovi. Vždy bude kam se dál posouvat. Hodně si uvědomuji, že pro začínající tradery toto může být velmi demotivující. Postavit si například robustní profitabilní portfolio vyžaduje zvládnout mnoho oblastí. Pochopit trhy, celý ekosystém burzy, najít funkční nástroje, osvojit si skriptování platforem, ovládnout přemýšlení v pravděpodobnostech atd. Není toho málo a vůbec se nedivím, že většina začátečníků rezignuje a vydá se tou nejhorší možnou cestou – bez nějakého složitého plánování klikají do trhu a doufají, že zisky „nějak přijdou“. Bohužel trading je výhradně o systematické práci. Ta není moc zábavná sama o sobě. V obchodování jde ještě ke všemu o běh na dlouhou trať. Zisk v obchodování tak závisí nejen na obchodních strategiích, ale také na našich vlastních mechanismech, které nám pomáhají pracovat efektivně a s tak říkajíc „tahem na branku“. Věřím, že každému může fungovat trochu něco jiného. Mohu se ale podělit s tím, co funguje mně. Dnes v takovém hrubém náčrtu a pokud bude zájem, mohu se dalšími články věnovat tématu podrobněji. Opravdu vnímám, že způsob, jakým pracujeme, se velmi podepisuje na výsledcích, kterých dosahujeme a celkovém vnímání kvality našeho života. První extrémně důležitou částí úspěšného zvládnutí práce na tradingu (a de facto čehokoliv) je stanovení cílů. Sám si větší cíle stanovuji přibližně na rok. Mám je napsané ve svém diáři a jde o cíle, při jejichž splnění vím, že budu mít daný rok úspěšný. V případě tradingu nejde striktně o finanční cíle – tj. vydělat XXX dolarů/rok. Ale spíše o realizaci a dokončení kroků, které by k ziskům měly vést, budou-li mi trhy nakloněny – například vytvoření určitého nového typu portfolia atd. Jakmile vím, kam mířím, jsem schopen cíle rozkládat do dílčích kroků. Dokáži si dělat hrubé měsíční plány, kde zhruba potřebuji být. Průběžně revidovat progres, z hrubých plánů vytvářet konkrétní týdenní a denní úkoly, na kterých pracuji. Velmi se mi osvědčilo si dílčí plány zapisovat. Snadněji lze pak konfrontovat realitu s představami a cestu i cíle korigovat. Pak samozřejmě přichází ta nejméně zábavná část. Samotná práce na drobných úkolech, které je třeba dotáhnout, aby se člověk posunul o krok dopředu. Tedy blíže k cíli. V mém případě to mohou být stovky testů různých strategií, psaní nových kódů, revize kódů v týmu, neustále zkoumání grafů trhů, práce na exekučních platformách, přemýšlení o dalších perspektivních směrech k diverzifikaci, posouvání spravovaných portfolií atd. A do toho mnoho dalších rutin – psaní článků podobných tomuto, výuka obchodníků, příprava konference nebo třeba aktuální práce na nové knize. Jak to vše vměstnat do rozumně dlouhého dne, kde zbude čas na rodinu, sport a odpočinek? Osobně se mi osvědčilo pracovat v určitých intenzivních blocích, které mám dopředu rozplánované (a plán vychází z výše zmíněných dlouhodobých cílů). Je pro mě extrémně důležité vědět, že připravenou práci mohu zvládnout například za hodinu. Práce, která mě zabíjí je taková, která se může táhnout celý den s vidinou, že ji ani nedokončím. To jsem měl vždy pocit, že je vlastně jedno, jestli se do práce pustím, nebo jestli se budu „chvíli“ věnovat nějaké mnohem příjemnější prokrastinaci. To, že mě vyhovují kratší intenzivní intervaly práce, jsem si patrně nejdříve uvědomil ve sportu. Nikdy jsem se mu moc nevěnoval a kdykoliv jsem začal chodit do posilovny, moc dlouho jsem u toho nevydržel. Změnou pro mě byl až Crossfit, což je velmi všestranný sport, jehož základem jsou intenzivní intervalové tréningy. Pokud má člověk na nějaký úkol například 15-20 minut, smysly se upnou k jeho splnění. Není zde příliš prostor pro přemýšlení o nepodstatnostech. Mozek se navíc dá jednoduše přesvědčit, že se tato doba dá „přežít“. Podobný „intervalový“ přístup se mi postupně osvědčil i při práci. Ráno si pro den naplánuji bloky práce po cca 30 minutách. V každém bloku se věnuji jediné činnosti. Velmi intenzivně, nepřemýšlím o ničem jiném. Po uplynutí bloku vím, že s prací skončím a budu mít přestávku. Pak se věnuji další činnosti. Patrně nejblíže má tento styl práce k technice pomodoro. Pokud hledáte cestu, jak se organizovat, tak mohu podobný přístup jen doporučit. U mě to vedlo k výrazně nižší prokrastinaci (protože mysl ví, že na konci bloku bude přestávka a teď je potřeba se koncentrovat. Navíc půlhodina je tak akorát dlouhá doba, při které není problém hluboce se koncentrovat). Dále jsem získal dobrý způsob, jak zpětně kontrolovat, kolik času vynakládám jaké aktivitě. Jistě, zkoušel jsem v průběhu let různé aplikace na měření času, ale dlouhodobě jsem nebyl schopen je opravdu používat. Dnes vnímám svůj pracovní den po půlhodinových blocích (pro mě 1P = Petrova půlhodina). Za týden/měsíc jasně vidím, kolik „P“ jsem strávil na kterém projektu a kam jsem se v něm posunul. Mohu snadněji revidovat své cesty a cíle. Deadline v podobně „P“ bloku mě také naučil toho za půlhodinu udělat mnohem více než dříve. Velmi rychle jsem si uvědomil, jak čas letí a že každý den má jen omezený počet „P“ bloků mého vlastního života. Jak vidíte, téma je to skutečně velmi důležité a zajímavé. A dalo by se o něm psát ještě mnohem, mnohem podrobněji. Nicméně pomalu uplynula jednotka 3P, kterou mám na podobný článek vyhrazený. A tak nezbývá než se zeptat – praktikujete sami nějakou formu time managementu, která vás dokáže motivovat a udržet efektivně pracovat na dlouhodobých úkolech? Podělte se v této diskuzi.15 bodů -

Jsou chvíle, kdy na nás grafy působí, že se trhy řítí do nejhorší krize všech dob. A i s našimi obchodními systémy, které si v dané chvíli procházejí drawdowny. Jednu takovou prožívá mnoho traderů právě nyní. Koncem února 2020, kdy trhy začaly panicky reagovat na zprávy o šířícím se koronaviru. SPY ještě v polovině minulého týdne atakovalo nová maxima, aby během několika málo dnů ztratilo v jeden okamžik více než 15 % své hodnoty. Pokud stejně jako já obchodujete v portfoliu také systémy držící dlouhé swingové pozice v akciích, pak samozřejmě podobný pokles indexů vesměs vyvolá i pokles výkonnosti systémů a drawdown. Možná až takový, že přemýšlíte o tom, jestli raději systémy nevypnout proto, že pokles může pokračovat a vy byste tak ochránili alespoň zbývající kapitál. Samozřejmě, že v hloubi duše mívám občas podobné myšlenky. Ale dvacet let v trzích mě naučilo, že trhy se často chovají jinak, než bych si přál. Vím, že neumím předvídat nepředvídatelné a to, co obchoduji, jsou pravděpodobnosti. Pokud dnes své systémy vypnu a příští týden přijde nejhorší pokles na burze za posledních 100 let, budu se cítit jako vítěz. Pokud ale nastane zotavení trhů, přijdu o poměrně dost peněz a budu litovat, že jsem na systémy sahal. Krátkodobý výsledek impulzivní reakce může být jakýkoliv, z dlouhodobého pohledu však jakákoliv akce naruší dlouhodobé pravděpodobnosti, se kterými generuji své profity. Je dobré si uvědomit, že s penězi v trzích prožíváme často situace mnohem dramatičtěji, než když jen zpětně studujeme stejně hluboké poklesy na historických grafech. Ostatně podívejme se na aktuální trhy z pohledu měsíčních grafů: Pro lepší orientaci jsem do grafu vložil i indikátor Bollinger bands zobrazující druhou standardní odchylku od průměrné ceny. Tedy oblasti, ve které je zcela běžné, že se trh pohybuje. A sami vidíme, že aktuální pokles představuje spíše návrat k „průměrné ceně“ poté, co trh opravdu dlouhodobě rostl. Jinými slovy – pokud bychom stejnou situaci studovali na historických grafech, například při přípravě našeho systému, patrně bychom ji ani nezaregistrovali. Přitom reálné prožívání daného pohybu je úplně jiná káva. Proč to tak je? V reálných trzích na nás působí dynamika pohybu. Poklesy trhů bývají rychlé. Mimochodem – tento byl opravdu extrémně rychlý, ovšem na Finančníkovi průběžně píši o tom, že rychlost padajících trhů se postupem času zvyšuje (zprávy se šíří rychleji, obchoduje se rychleji, mnoho obchodů je automatizovaných a roboti reagují na vysoké pohyby atd.). Navíc si pokles trhů spojujeme se zprávami, které kolují kolem nás. A mnoho z nich má stále poplašnější a paničtější charakter. V době psaní těchto slov sám trávím tradičně zimu na Lanzarote, kde si život plyne svým slunečným tempem. Ale také na mě pochopitelně působí zprávy, jak v Čechách lidé údajně vykupují obchody a připravují se na konec světa. Toto vše ovlivňuje a nahlodává naši psychiku a vede k myšlenkám, jestli raději obchodování aktivních systémů nepřerušit. Jenže dvacet let v trzích mě naučilo, že rozhodnutí, která děláme ve strachu a panice, jsou ta nejhorší. Jedním z hlavních důvodů, proč jsem postupně přešel na systematické obchodování je právě to, že mi dovoluje následovat připravený obchodní plán a podobné improvizace neřešit (protože vím, že v důsledku mi přinesou stejně jen ztráty). Všechny mé obchodované systémy samozřejmě obsahují otestované prvky risk managementu a coby trader je potřebuji jen následovat. Ovšem na druhou stranu je pravda, že mé portfolio aktuálně nijak nekrvácí, byť jsem v akciích přišel o část letošních zisků (pochopitelně). A to je další extrémně důležitá část celé skládačky. Pokud se s některou svou strategií cítíte v drawdownu extrémně nepohodlně, patrně ji obchodujete příliš agresivně s ohledem na svůj účet nebo zkušenosti. Nezkušení obchodníci mají bohužel tendence risk podceňovat. Snaží se maximalizovat výnosy například s použitím co nejvyšší páky a mají pocit, že risk je neohrozí. V okamžiku, kdy přijde první reálný drawdown (který ani nemusí přesahovat drawdowny z backtestů) se ale zaleknou a strategie přestanou obchodovat. Pokud se ocitnete v situaci plné pochyb o tom, jestli strategii obchodovat dál s ohledem na určité turbulentní období v trzích, doporučuji zrevidovat kapitálovou expozici, s jakou strategii obchodujete. Dost jsem se tomu věnoval ve webináři, který jsem pořádal minulý týden. Všechny obchodní systémy mají určité základní charakteristiky výnosu a risku, které předurčují jejich pravděpodobnosti budoucího vývoje – tj. kromě všeho i drawdowny, které musíme podstoupit (a nezapomínejme na to, že největší drawdown strategie je ten, který nás ještě čeká). A strategie je potřeba obchodovat s takovým riskem, který dokážeme akceptovat. Pokud obchodujete v akciích, sníží se expozice snadno – obchodujte třeba jen polovinu pozic. To, že vám bude na účtu zbývat nevyužitý kapitál vůbec nevadí. Klíčem úspěšného obchodování je hlavně vytrvale následovat obchodované metody a získat možnost vydělávat na dlouhodobých pravděpodobnostech. K tomu je ale nutné překonat onen nebytný základní bod – nepochybovat o obchodní metodě v prvním okamžiku, kdy se dostane do drawdownu. A proto je nutné obchodovat metodu s riskem, který je adekvátní našemu účtu a psychice. Jakmile postoupíte v tradingu přes tento první nezbytný základ, naučíte se zbývající kapitál využívat dalšími způsoby. Budete s ním pracovat s využitím u dalších, nízcekorelujících, strategií, a tím se dostávat ke stabilnějším výsledkům. To vám pak dovolí zvyšovat páku, tentokrát již v pravý čas a přestát i období podobná těm, která si prožíváme v době psaní těchto řádků.14 bodů

Jsou chvíle, kdy na nás grafy působí, že se trhy řítí do nejhorší krize všech dob. A i s našimi obchodními systémy, které si v dané chvíli procházejí drawdowny. Jednu takovou prožívá mnoho traderů právě nyní. Koncem února 2020, kdy trhy začaly panicky reagovat na zprávy o šířícím se koronaviru. SPY ještě v polovině minulého týdne atakovalo nová maxima, aby během několika málo dnů ztratilo v jeden okamžik více než 15 % své hodnoty. Pokud stejně jako já obchodujete v portfoliu také systémy držící dlouhé swingové pozice v akciích, pak samozřejmě podobný pokles indexů vesměs vyvolá i pokles výkonnosti systémů a drawdown. Možná až takový, že přemýšlíte o tom, jestli raději systémy nevypnout proto, že pokles může pokračovat a vy byste tak ochránili alespoň zbývající kapitál. Samozřejmě, že v hloubi duše mívám občas podobné myšlenky. Ale dvacet let v trzích mě naučilo, že trhy se často chovají jinak, než bych si přál. Vím, že neumím předvídat nepředvídatelné a to, co obchoduji, jsou pravděpodobnosti. Pokud dnes své systémy vypnu a příští týden přijde nejhorší pokles na burze za posledních 100 let, budu se cítit jako vítěz. Pokud ale nastane zotavení trhů, přijdu o poměrně dost peněz a budu litovat, že jsem na systémy sahal. Krátkodobý výsledek impulzivní reakce může být jakýkoliv, z dlouhodobého pohledu však jakákoliv akce naruší dlouhodobé pravděpodobnosti, se kterými generuji své profity. Je dobré si uvědomit, že s penězi v trzích prožíváme často situace mnohem dramatičtěji, než když jen zpětně studujeme stejně hluboké poklesy na historických grafech. Ostatně podívejme se na aktuální trhy z pohledu měsíčních grafů: Pro lepší orientaci jsem do grafu vložil i indikátor Bollinger bands zobrazující druhou standardní odchylku od průměrné ceny. Tedy oblasti, ve které je zcela běžné, že se trh pohybuje. A sami vidíme, že aktuální pokles představuje spíše návrat k „průměrné ceně“ poté, co trh opravdu dlouhodobě rostl. Jinými slovy – pokud bychom stejnou situaci studovali na historických grafech, například při přípravě našeho systému, patrně bychom ji ani nezaregistrovali. Přitom reálné prožívání daného pohybu je úplně jiná káva. Proč to tak je? V reálných trzích na nás působí dynamika pohybu. Poklesy trhů bývají rychlé. Mimochodem – tento byl opravdu extrémně rychlý, ovšem na Finančníkovi průběžně píši o tom, že rychlost padajících trhů se postupem času zvyšuje (zprávy se šíří rychleji, obchoduje se rychleji, mnoho obchodů je automatizovaných a roboti reagují na vysoké pohyby atd.). Navíc si pokles trhů spojujeme se zprávami, které kolují kolem nás. A mnoho z nich má stále poplašnější a paničtější charakter. V době psaní těchto slov sám trávím tradičně zimu na Lanzarote, kde si život plyne svým slunečným tempem. Ale také na mě pochopitelně působí zprávy, jak v Čechách lidé údajně vykupují obchody a připravují se na konec světa. Toto vše ovlivňuje a nahlodává naši psychiku a vede k myšlenkám, jestli raději obchodování aktivních systémů nepřerušit. Jenže dvacet let v trzích mě naučilo, že rozhodnutí, která děláme ve strachu a panice, jsou ta nejhorší. Jedním z hlavních důvodů, proč jsem postupně přešel na systematické obchodování je právě to, že mi dovoluje následovat připravený obchodní plán a podobné improvizace neřešit (protože vím, že v důsledku mi přinesou stejně jen ztráty). Všechny mé obchodované systémy samozřejmě obsahují otestované prvky risk managementu a coby trader je potřebuji jen následovat. Ovšem na druhou stranu je pravda, že mé portfolio aktuálně nijak nekrvácí, byť jsem v akciích přišel o část letošních zisků (pochopitelně). A to je další extrémně důležitá část celé skládačky. Pokud se s některou svou strategií cítíte v drawdownu extrémně nepohodlně, patrně ji obchodujete příliš agresivně s ohledem na svůj účet nebo zkušenosti. Nezkušení obchodníci mají bohužel tendence risk podceňovat. Snaží se maximalizovat výnosy například s použitím co nejvyšší páky a mají pocit, že risk je neohrozí. V okamžiku, kdy přijde první reálný drawdown (který ani nemusí přesahovat drawdowny z backtestů) se ale zaleknou a strategie přestanou obchodovat. Pokud se ocitnete v situaci plné pochyb o tom, jestli strategii obchodovat dál s ohledem na určité turbulentní období v trzích, doporučuji zrevidovat kapitálovou expozici, s jakou strategii obchodujete. Dost jsem se tomu věnoval ve webináři, který jsem pořádal minulý týden. Všechny obchodní systémy mají určité základní charakteristiky výnosu a risku, které předurčují jejich pravděpodobnosti budoucího vývoje – tj. kromě všeho i drawdowny, které musíme podstoupit (a nezapomínejme na to, že největší drawdown strategie je ten, který nás ještě čeká). A strategie je potřeba obchodovat s takovým riskem, který dokážeme akceptovat. Pokud obchodujete v akciích, sníží se expozice snadno – obchodujte třeba jen polovinu pozic. To, že vám bude na účtu zbývat nevyužitý kapitál vůbec nevadí. Klíčem úspěšného obchodování je hlavně vytrvale následovat obchodované metody a získat možnost vydělávat na dlouhodobých pravděpodobnostech. K tomu je ale nutné překonat onen nebytný základní bod – nepochybovat o obchodní metodě v prvním okamžiku, kdy se dostane do drawdownu. A proto je nutné obchodovat metodu s riskem, který je adekvátní našemu účtu a psychice. Jakmile postoupíte v tradingu přes tento první nezbytný základ, naučíte se zbývající kapitál využívat dalšími způsoby. Budete s ním pracovat s využitím u dalších, nízcekorelujících, strategií, a tím se dostávat ke stabilnějším výsledkům. To vám pak dovolí zvyšovat páku, tentokrát již v pravý čas a přestát i období podobná těm, která si prožíváme v době psaní těchto řádků.14 bodů -

Úspěšné obchodování je především o implementaci často obecně známých obchodních výhod a zejména skutečně systematickém řízení risku. Jak lze známé výhody využívat? Jednou z mých oblíbených je přehnaná reakce obchodníků na specifické události. Událostí může být cokoliv. Například vyhlášení finančního reportu – podívejte se například na výsledky tendence vycházející z FOMC dnů. Řada retailových strategií je postavena na obchodování v období vyhlašování earnings, kdy se v akciových trzích zvyšuje volatilita (a dají se tak například zajímavě vypisovat opce) a kdy mají trhy tendence reverzovat. Mnoho podobných výhod vychází z faktu, že obchodníci přehnaně reagují na specifické události. Je to pochopitelně spojeno s naší psychikou – hlava nás například nutí uzavírat pozice poté, co se dostanou do rychlé ztráty, byť třeba ještě nebyl zasažen stop-loss. Sami to jistě znáte ze své obchodní praxe. Představte si, že máte v intradenním obchodování stop-loss nastaven na 300 dolarů. Pozici řídíte ručně, když najednou trh během pár vteřin prudce klesne blízko vašeho stop-lossu a pozice bude v otevřené ztrátě například -250 dolarů. Hodně obchodníků v takový moment pozici uzavře. Oproti situaci, kdy by trh dorazil do stejné oblasti pomalu. Rychlost je jeden z faktorů, který je v tradingu klíčový. A rychlé pohyby způsobují v trzích nejčastěji různé reporty a zprávy. Pro vytváření obchodních systémů využívajících podobných výhod není bezpodmínečně nutné analyzovat fundamentální zprávy. Stačí se jen zamýšlet nad situacemi, které budou z pohledu psychiky tvořit u mnoha obchodníků tlaky na unáhlené reakce. Zde je jeden příklad. Ten nepředstavuje hotový obchodní systém, ale může vás k řadě funkčních řešení dovést. Nemalý edge existuje v držení pozice přes noc v akciových trzích v momentě, kdy se jim v průběhu dne příliš nedařilo. Na konci takových dnů totiž řada obchodníků „raději vystoupí“, čímž ještě dále tlačí cenu níže – což může být vhodný okamžik pro náš krátkodobý vstup. Pro příklad si vezměme akcie indexu Nasdaq 100, kde budeme: Nakupovat každý den 5 trhů, kterým se nejméně dařilo (tj. jejich zhodnocení daný den v indexu patřilo k 5 nejnižším). Pozici ukončíme následný den na open. A zde je pro ilustraci equity křivka, která nepracuje s reinvestováním – tj. celou dobu se otevírají akcie s fixním kapitálem (při testu je zohledněna skladba indexu v historii): Zde je pak příklad typického testovaného obchodu: Už ze samotného pohledu na graf reagovali obchodníci v akcii SBUX 24.1.2019 na nějakou silnější událost. Trh vytvořil nestandardně velký pohyb a vůči ostatním akciím v indexu Nasdaq 100 uzavřel jako jeden z 5 nejslabších. Systém vstupoval na close takového dne a držel do open následujícího dne, který byl dokonce až nad high vstupní úsečky. Testy můžeme provést i na akciích dalších indexů. Takto vypadá stejná situace na akciích S&P500: A zde je edge testován na větším počtu akcií z širšího indexu Russell 3000: Na první pohled je vidět, že v trzích existuje popsaný edge ve velmi trvalé podobě. Ale abychom mohli na výhodě vydělávat, je potřeba ji dotáhnout. Výše uvedené ukázky jsou jen výchozím bodem – už jen proto, že neobsahují komise, které výkonnost snižují. Ale možností, jak edge převést do konkrétní podoby, je celá řada. Lze se zaměřit na zkoumání povahy oslabení – například jeho velikosti vůči běžnému chování trhů. Určitě je vhodné zapojit do přemýšlení trochu širší kontext. Lze pracovat s komplexnějšími intermarket filtry nebo se zaměřit na trhy s určitou likviditou atd. Dobré je ale nezapomínat jaký edge využíváme a proč funguje. A zejména si věci nekomplikovat nad rámec toho, co je nezbytné a hlavně se zaměřit na implementaci. Pro úspěšný trading stačí zkombinovat jen několik podobných výhod.14 bodů

Úspěšné obchodování je především o implementaci často obecně známých obchodních výhod a zejména skutečně systematickém řízení risku. Jak lze známé výhody využívat? Jednou z mých oblíbených je přehnaná reakce obchodníků na specifické události. Událostí může být cokoliv. Například vyhlášení finančního reportu – podívejte se například na výsledky tendence vycházející z FOMC dnů. Řada retailových strategií je postavena na obchodování v období vyhlašování earnings, kdy se v akciových trzích zvyšuje volatilita (a dají se tak například zajímavě vypisovat opce) a kdy mají trhy tendence reverzovat. Mnoho podobných výhod vychází z faktu, že obchodníci přehnaně reagují na specifické události. Je to pochopitelně spojeno s naší psychikou – hlava nás například nutí uzavírat pozice poté, co se dostanou do rychlé ztráty, byť třeba ještě nebyl zasažen stop-loss. Sami to jistě znáte ze své obchodní praxe. Představte si, že máte v intradenním obchodování stop-loss nastaven na 300 dolarů. Pozici řídíte ručně, když najednou trh během pár vteřin prudce klesne blízko vašeho stop-lossu a pozice bude v otevřené ztrátě například -250 dolarů. Hodně obchodníků v takový moment pozici uzavře. Oproti situaci, kdy by trh dorazil do stejné oblasti pomalu. Rychlost je jeden z faktorů, který je v tradingu klíčový. A rychlé pohyby způsobují v trzích nejčastěji různé reporty a zprávy. Pro vytváření obchodních systémů využívajících podobných výhod není bezpodmínečně nutné analyzovat fundamentální zprávy. Stačí se jen zamýšlet nad situacemi, které budou z pohledu psychiky tvořit u mnoha obchodníků tlaky na unáhlené reakce. Zde je jeden příklad. Ten nepředstavuje hotový obchodní systém, ale může vás k řadě funkčních řešení dovést. Nemalý edge existuje v držení pozice přes noc v akciových trzích v momentě, kdy se jim v průběhu dne příliš nedařilo. Na konci takových dnů totiž řada obchodníků „raději vystoupí“, čímž ještě dále tlačí cenu níže – což může být vhodný okamžik pro náš krátkodobý vstup. Pro příklad si vezměme akcie indexu Nasdaq 100, kde budeme: Nakupovat každý den 5 trhů, kterým se nejméně dařilo (tj. jejich zhodnocení daný den v indexu patřilo k 5 nejnižším). Pozici ukončíme následný den na open. A zde je pro ilustraci equity křivka, která nepracuje s reinvestováním – tj. celou dobu se otevírají akcie s fixním kapitálem (při testu je zohledněna skladba indexu v historii): Zde je pak příklad typického testovaného obchodu: Už ze samotného pohledu na graf reagovali obchodníci v akcii SBUX 24.1.2019 na nějakou silnější událost. Trh vytvořil nestandardně velký pohyb a vůči ostatním akciím v indexu Nasdaq 100 uzavřel jako jeden z 5 nejslabších. Systém vstupoval na close takového dne a držel do open následujícího dne, který byl dokonce až nad high vstupní úsečky. Testy můžeme provést i na akciích dalších indexů. Takto vypadá stejná situace na akciích S&P500: A zde je edge testován na větším počtu akcií z širšího indexu Russell 3000: Na první pohled je vidět, že v trzích existuje popsaný edge ve velmi trvalé podobě. Ale abychom mohli na výhodě vydělávat, je potřeba ji dotáhnout. Výše uvedené ukázky jsou jen výchozím bodem – už jen proto, že neobsahují komise, které výkonnost snižují. Ale možností, jak edge převést do konkrétní podoby, je celá řada. Lze se zaměřit na zkoumání povahy oslabení – například jeho velikosti vůči běžnému chování trhů. Určitě je vhodné zapojit do přemýšlení trochu širší kontext. Lze pracovat s komplexnějšími intermarket filtry nebo se zaměřit na trhy s určitou likviditou atd. Dobré je ale nezapomínat jaký edge využíváme a proč funguje. A zejména si věci nekomplikovat nad rámec toho, co je nezbytné a hlavně se zaměřit na implementaci. Pro úspěšný trading stačí zkombinovat jen několik podobných výhod.14 bodů -

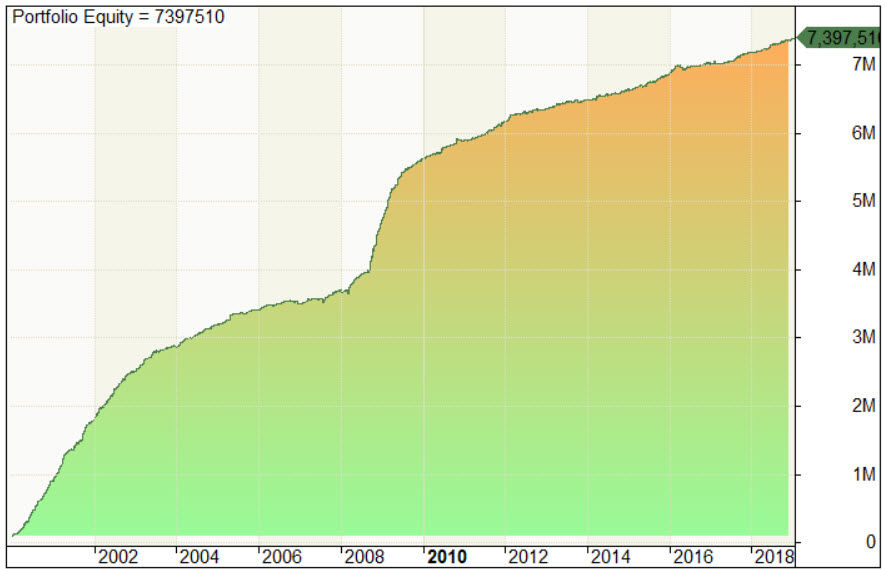

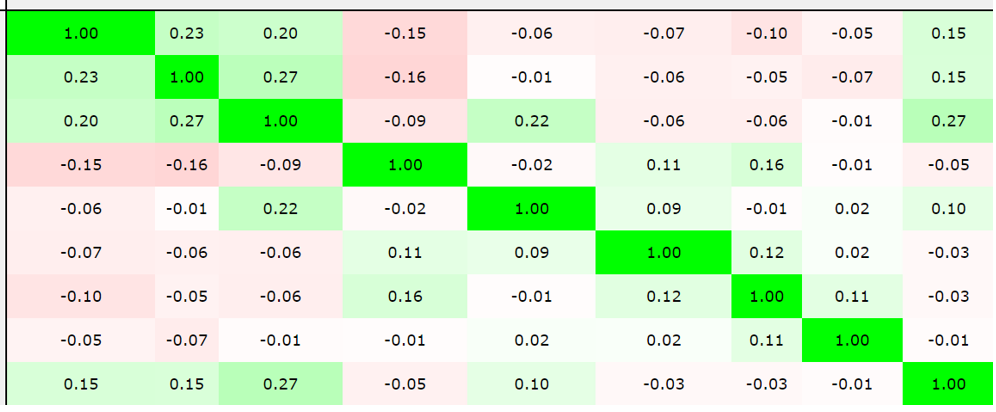

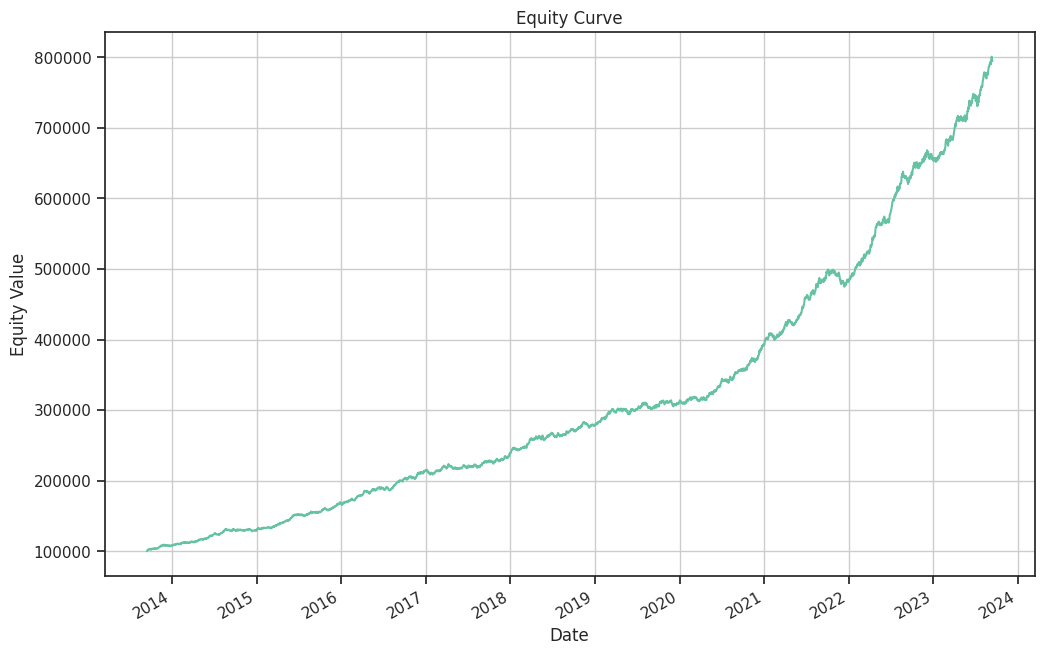

Poslední týdny trávím spoustu času posouváním prací na fondu. Zde je první souhrnný update, kam jsem se zatím posunul z pohledu používaných strategií a jaké jsou mé další plány. K samotnému rozhodnutí rozjet fond jsem dostal patrně nejvíce e-mailových reakcí od založení Finančníka. Řada z vás se zajímá jak na to, jiní zjišťují možnosti správy peněz atd. Pro mě samotného je to pochopitelně velký krok. Do určité míry zde vidím paralelu se vzdělávacími kurzy, které mi vždy poskytovaly určitý bič na promýšlení strategií do detailů a jemných nuancí. U fondu pracuji sice s podobnými strategiemi jako na svém osobním účtu, ale práce s externím kapitálem mě nutí mnohem více promýšlet a dotahovat detaily například řízení portfolia. Vše tak postupuje dopředu jen velmi pomalu. Na druhou stranu dobrou zprávou je, že fond již reálně funguje a obchoduje. V prvotní chvíli jsem se rozhodl zaměřit na systematické strategie pracující s americkými akciemi a ETF. Jelikož ve fondu plánuji hodnotit i většinu svého vlastního kapitálu, hlavní důraz kladu na co nejvyšší stabilitu výnosů a co nejnižší drawdowny. Byť za cenu nižších výnosů. Způsob, jak dosáhnout co nejvyšší stability, je pochopitelně diverzifikace. Fond jsem začal obchodovat s osmi strategiemi (kde obchodování jedné ještě ladím po technické stránce), které mají velmi nízké korelace. A to jak výnosů, tak především drawdownů. Historický backtest korelace drawdownů vypadá takto: Nejvyšší korelace v drawdownech s akciovým indexem S&P 500 (reprezentovaným tickerem SPY) mají strategie MicroBreakout a MR3000L, které obě nakupují akcie a drží alespoň několik dnů. Což je logické – pokud začnou akciové trhy celkově padat, budou ztrácet všechny strategie, které nějakým způsobem akcie drží. To je i důvod, proč ve fondu nemám zatím další strategie, které americké akcie drží. U všech testovaných jsem měl sice nízkou korelaci výnosů, ale vysokou korelaci v drawdownech. Dobré je, že při intradenním nákupu akcií v podobě strategie FinWin, kterou v portfoliu fondu obchoduji také, korelace v drawdownech není (viz řádek Finwin_long). V portfoliu fondu tak mám nyní: Dvě strategie, které nakupují americké akcie a drží je alespoň několik dnů (MicroBreakout a MR3000L). Dvě strategie, které nakupují americké akcie a drží je maximálně 12 hodin (Finwin_long a STARL). Strategii, která shortuje americké akcie a drží pozice několik dnů (MR3000S). Strategii, která shortuje americké akcie na intradenní bázi (Finwin_short). Strategii obchodující volatilitu (vxTradeLow, vxTradeHigh). Všechny strategie jsou samozřejmě plně mechanické a automatizované. Velkou technickou výzvou pro mě bylo zajistit, abych strategie byl schopen obchodovat coby portfolio a mohl reagovat na poměrně časté změny kapitálu. Na konci každého kalendářního měsíce fond oceňuji a přidávám/odebírám kapitál podle toho, jak ve fondu proudí externí kapitál. Vyřešeno to mám tak, že celé portfolio obchoduji jako jeden systém, který má na začátku definován vstup v podobě aktuální výše kapitálu. Jednotlivé strategie mají svůj position sizing definován procentuálním poměrem kapitálu celého portfolia. Pokud se změní velikost kapitálu fondu například o deset milionů korun, všechny strategie budou okamžitě další den pracovat s adekvátně většími pozicemi. Otevřené pozice mám uloženy v databázi, což zajišťuje, že jsou uzavírány pozice vždy ve velikosti, ve které byly původně otevřeny. Všechny strategie v celém portfoliu v reálném čase také „vědí“ o ostatních strategiích. A pozice v určité akcii tak nemůže být otevřena v několika strategiích současně (tento princip už mám zahrnut i v backtestu). Velkou otázkou pochopitelně je, jak velký podíl kapitálu přidělit jednotlivým strategiím v portfoliu. Nyní to dělám tak, že posuzuji individuálně historickou volatilitu strategií, kterou normalizuji. Tj. chci, aby všechny strategie měly v portfoliu podobnou volatilitu. Velmi jednoduše to lze udělat například přes posuzování denních procentuálních výkyvů zisků a ztrát strategie s tím, že nastavím position sizing a kapitál strategie tak, aby nejvyšší denní historické procentuální zisky/ztráty strategie byly na úrovni x % kapitálu. Nebo lze použít standardní odchylky výnosů, což je metrika, se kterou sám pracuji. Nesleduji tedy maximální drawdowny strategií, protože ty jsou vždy výsledkem určité náhody a jde jen o jedno jediné číslo (tedy statisticky nerelevantní informaci). Jde mi více o to, aby ztráty v jedné strategii nebyly nějak zásadní vůči velikosti celého portfolia. Všechny strategie by tak měly mít dlouhodobou podobnou průměrnou volatilitu. V podobný přístup mám velkou důvěru, ale vede k tomu, že máme-li málo strategií, nemusí být využit všechen kapitál. A to je přesně situace, ve kterém jsem nyní. S velmi konzervativně nastavenou volatilitou strategií má historický backtest portfolia drawdown pouze 3,85 %, ovšem úplně nejvyšší souběžná intradenní expozice portfolia byla jen 23 %. Tedy většinu času není do obchodování zapojeno více než 75 % kapitálu. To samozřejmě vede k nižším možným výdělkům. Nicméně historický backtest první verze portfolia nasazené ve fondu indikuje průměrnou možnou roční výkonnost 16 %. Při maximálním drawdownu 3,85 % a nejvyšším využití kapitálu 23 % je to za mě velmi dobré a líbí se mi stabilita výnosů, tvořená za posledních cca 11 let 12 711 obchody – ohromným vzorkem. Takto vypadá equity křivka celého portfolia (historický backtest zahrnující poplatky): Ale je pochopitelně na čem pracovat. Můj cíl je samozřejmě zužitkovat i zbývající volný kapitál fondu. Nicméně nechci to dělat na úkor vyšší volatility jednotlivých strategií (což by vedlo sice k vyšším výnosům, ale také k vyšším drawdownům), ale pomocí dalších nekorelujících strategií. Pracuji na strategiích s využitím opcí, futures a mimo evropských akciích. Ale každý, kdo strategie kdy vyvíjel jistě rozumí tomu, že vývoj a testování chce čas. Ten mimochodem potřebuji i proto, abych u stávajících strategií ověřoval třeba to, jak velké pozice jsem schopen do trhu umisťovat a možná tak v budoucnu některým strategiím v portfolií váhu přeci jen trochu zvedl. Další verze portfolia by tak měly být především komplexnější co se počtu různých strategiích týče. Rozhodně o vývoji budu dál na Finančníkovi reportovat. Pozn.: Postup založení fondu jsem popisoval zde. Je založen podle § 15 odst. 1 zákona č. 240/2013 Sb. a umožňuje provádět „správu majetku srovnatelnou s obhospodařováním“. Fond je podle uvedeného zákona pouze registrován u ČNB a nepodléhá její regulaci či dohledu jako tradiční investiční fondy. Ve fondu nespravuji malý kapitál veřejnosti a je určen pouze pro kvalifikované investory.13 bodů