Žebříčky

Oblíbený obsah

Zobrazuji obsah s nejvyšší reputací od 6.5.2025 ve všech rubrikách.

-

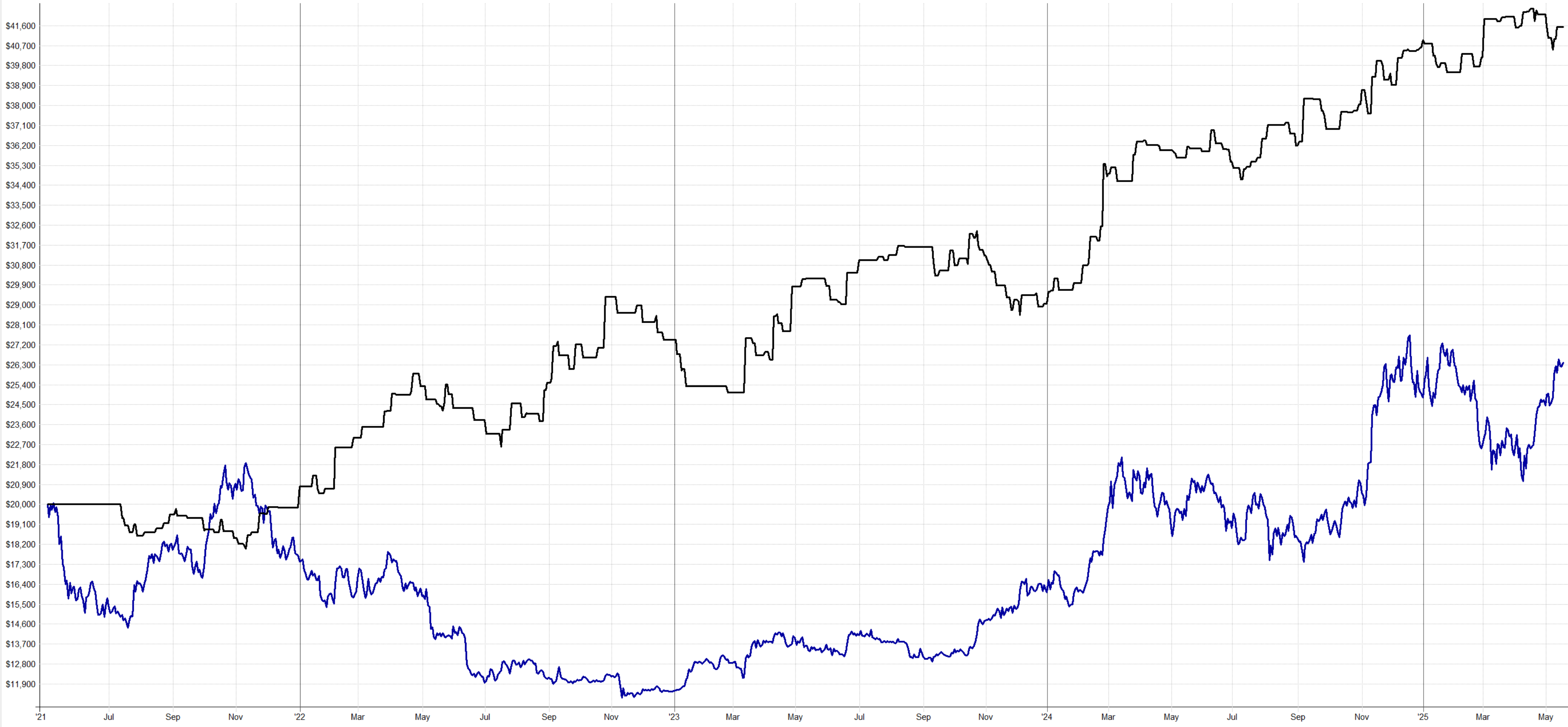

Micro Bitcoin futures (MBT) kotované na regulované burze CME otevírají traderům elegantní cestu k bitcoinové volatilitě s jemně škálovatelným nominálem 0,1 BTC. V článku si ukážeme, proč tento instrument nenechat ležet ladem, jak funguje jeho vztah ke spotovému trhu a co přinese do portfolia ve srovnání se stejnou strategií na tradičním indexu Nasdaq 100. Proč se vůbec zabývat Micro Bitcoin futures Bitcoin je sice relativně mladé aktivum, ale za poslední dekádu se stal natolik významným, že cenová dynamika přitahuje každého, kdo v tradingu cíleně hledá volatilitu. Spotové držení BTC však přináší celou řadu operačních potíží – od správy privátních klíčů přes bankroty kryptoburz až po fakt, že otevřít krátkou pozici není zrovna jednoduché. Kontrakt MBT tento problém řeší: vypořádává se stejným clearingem jako e-mini S&P 500, obchoduje se na CME Globex a můžete jej – na rozdíl od spotu – bez omezení shortovat i obchodovat na páku pouze přes margin. A navíc jej lze obchodovat ve stejné platformě jako ostatní futures a akcie. Co přesně představuje kontrakt MBT Micro Bitcoin futures spatřily světlo světa v květnu 2021 jako zmenšená verze „velkého“ bitcoinového futures. Každý kontrakt reprezentuje 0,1 BTC, takže při ceně 100 000 USD kontrolujeme pozici v hodnotě 10 000 USD. Díky cash-settlementu se při expiraci pouze porovná závěrečná referenční cena Bitcoinu s naší vstupní cenou a rozdíl se vyrovná v dolarech – žádné „dodání“ mincí na blockchain. Pákový efekt zajišťuje margin: u Interactive Brokers blokuje intradenně zhruba 3 700 USD, u TradeStation cca 700 USD. Nejmenší cenový krok je 5 bodů (tick-size 0,5 USD), takže pozici lze jemně škálovat i na menších účtech. Vztah futures vs. spot Hodnota MBT se neustále odvíjí od okamžité spotové ceny Bitcoinu. Každý den probíhá tzv. mark-to-market oceňování, které finančně srovná rozdíl mezi včerejší a dnešní cenou. Pokud se futures od spotu výrazně odchýlí, arbitrážní obchodníci jej rychle vyrovnají – buď prodají futures a koupí spot, nebo naopak – takže cena kontraktu přirozeně konverguje ke spotu. Výsledkem je nástroj, který kopíruje bitcoinovou dynamiku, ale přidává snadné shortování, páku a regulované prostředí. Výhody MBT vůči spotu a CFD Regulace CFTC – kontrakt spadá pod stejná pravidla jako indexové futures. Bezpečí protistrany – clearing CME garantuje vypořádání, odpadá riziko bankrotu kryptoburzy. Jednoduché shorty – stačí prodat futures kontrakt. Jemné škálování pozice – nominál 0,1 BTC dovolí risk-management i malým účtům. Nevýhody MBT Hlavním minusem MBT je nižší likvidita, která vede k o něco širšímu spreadu a vyšším slippage. Navíc kvůli malému nominálu je na menších účtech nutné otevírat více kontraktů a na každý platit komisi (u IB 4,04 USD RT). V krátkodobých intradenních strategiích proto náklady rychle naskakují. I tak tvoří poplatky malou část průměrného denního range Bitcoinu, takže při rozumném money-managementu zůstávají únosné – viz video. Proč zapojit MBT do portfolia Bitcoin se chová jinak než tradiční trhy a je zatížen vysokým podílem retailových účastníků, kteří často reagují emocionálně a používají naivní patterny technické analýzy. Pro systematické obchodníky je tak zdrojem poměrně „čerstvé“ alfy. Současně jde o aktivum s nízkou korelací k indexovým futures, což z něj dělá ideální prvek diverzifikace. „Nejdůležitější věc, kterou můžete pro své investice udělat, je diverzifikovat.“ — Ray Dalio MBT v praxi – srovnání výkonnosti stejného systému s trhem Nasdaq 100 Sám mám za sebou několik set obchodů v trhu MBT a mohu tak výhody/nevýhody využití MBT kontraktu demonstrovat na reálných datech. S využitím stejného nastavení systému intradenního breakoutu (přesně v té podobě, v jaké je sdílený v Trading Room) jsem připravil detailní porovnání strategie obchodované jak na trhu MBT, tak MNQ (micro Nasdaq 100 futures): Poznámka: Exekuce příkazů v MBT zobrazená ve videu je prováděna se skriptem popisovaným v článku Ukázka obsloužení intradenní breakout strategie skrz časované příkazy. Všechny backtesty jsou vytvářeny s nastavením systému tak, jak jej sdílím v Trading Room (tj. pokud si provedete stejný backtest, dostanete stejný výsledek). Strategie intradenního breakoutu je v Trading Room sdílena jako otevřený systém (žádný blackbox) a pravidla jsou stále ještě dostupná i pro měsíční předplatné skupiny.2 bodů

Micro Bitcoin futures (MBT) kotované na regulované burze CME otevírají traderům elegantní cestu k bitcoinové volatilitě s jemně škálovatelným nominálem 0,1 BTC. V článku si ukážeme, proč tento instrument nenechat ležet ladem, jak funguje jeho vztah ke spotovému trhu a co přinese do portfolia ve srovnání se stejnou strategií na tradičním indexu Nasdaq 100. Proč se vůbec zabývat Micro Bitcoin futures Bitcoin je sice relativně mladé aktivum, ale za poslední dekádu se stal natolik významným, že cenová dynamika přitahuje každého, kdo v tradingu cíleně hledá volatilitu. Spotové držení BTC však přináší celou řadu operačních potíží – od správy privátních klíčů přes bankroty kryptoburz až po fakt, že otevřít krátkou pozici není zrovna jednoduché. Kontrakt MBT tento problém řeší: vypořádává se stejným clearingem jako e-mini S&P 500, obchoduje se na CME Globex a můžete jej – na rozdíl od spotu – bez omezení shortovat i obchodovat na páku pouze přes margin. A navíc jej lze obchodovat ve stejné platformě jako ostatní futures a akcie. Co přesně představuje kontrakt MBT Micro Bitcoin futures spatřily světlo světa v květnu 2021 jako zmenšená verze „velkého“ bitcoinového futures. Každý kontrakt reprezentuje 0,1 BTC, takže při ceně 100 000 USD kontrolujeme pozici v hodnotě 10 000 USD. Díky cash-settlementu se při expiraci pouze porovná závěrečná referenční cena Bitcoinu s naší vstupní cenou a rozdíl se vyrovná v dolarech – žádné „dodání“ mincí na blockchain. Pákový efekt zajišťuje margin: u Interactive Brokers blokuje intradenně zhruba 3 700 USD, u TradeStation cca 700 USD. Nejmenší cenový krok je 5 bodů (tick-size 0,5 USD), takže pozici lze jemně škálovat i na menších účtech. Vztah futures vs. spot Hodnota MBT se neustále odvíjí od okamžité spotové ceny Bitcoinu. Každý den probíhá tzv. mark-to-market oceňování, které finančně srovná rozdíl mezi včerejší a dnešní cenou. Pokud se futures od spotu výrazně odchýlí, arbitrážní obchodníci jej rychle vyrovnají – buď prodají futures a koupí spot, nebo naopak – takže cena kontraktu přirozeně konverguje ke spotu. Výsledkem je nástroj, který kopíruje bitcoinovou dynamiku, ale přidává snadné shortování, páku a regulované prostředí. Výhody MBT vůči spotu a CFD Regulace CFTC – kontrakt spadá pod stejná pravidla jako indexové futures. Bezpečí protistrany – clearing CME garantuje vypořádání, odpadá riziko bankrotu kryptoburzy. Jednoduché shorty – stačí prodat futures kontrakt. Jemné škálování pozice – nominál 0,1 BTC dovolí risk-management i malým účtům. Nevýhody MBT Hlavním minusem MBT je nižší likvidita, která vede k o něco širšímu spreadu a vyšším slippage. Navíc kvůli malému nominálu je na menších účtech nutné otevírat více kontraktů a na každý platit komisi (u IB 4,04 USD RT). V krátkodobých intradenních strategiích proto náklady rychle naskakují. I tak tvoří poplatky malou část průměrného denního range Bitcoinu, takže při rozumném money-managementu zůstávají únosné – viz video. Proč zapojit MBT do portfolia Bitcoin se chová jinak než tradiční trhy a je zatížen vysokým podílem retailových účastníků, kteří často reagují emocionálně a používají naivní patterny technické analýzy. Pro systematické obchodníky je tak zdrojem poměrně „čerstvé“ alfy. Současně jde o aktivum s nízkou korelací k indexovým futures, což z něj dělá ideální prvek diverzifikace. „Nejdůležitější věc, kterou můžete pro své investice udělat, je diverzifikovat.“ — Ray Dalio MBT v praxi – srovnání výkonnosti stejného systému s trhem Nasdaq 100 Sám mám za sebou několik set obchodů v trhu MBT a mohu tak výhody/nevýhody využití MBT kontraktu demonstrovat na reálných datech. S využitím stejného nastavení systému intradenního breakoutu (přesně v té podobě, v jaké je sdílený v Trading Room) jsem připravil detailní porovnání strategie obchodované jak na trhu MBT, tak MNQ (micro Nasdaq 100 futures): Poznámka: Exekuce příkazů v MBT zobrazená ve videu je prováděna se skriptem popisovaným v článku Ukázka obsloužení intradenní breakout strategie skrz časované příkazy. Všechny backtesty jsou vytvářeny s nastavením systému tak, jak jej sdílím v Trading Room (tj. pokud si provedete stejný backtest, dostanete stejný výsledek). Strategie intradenního breakoutu je v Trading Room sdílena jako otevřený systém (žádný blackbox) a pravidla jsou stále ještě dostupná i pro měsíční předplatné skupiny.2 bodů -

Jednou z nejzásadnějších výhod, kterou osobně v systematickém tradingu spatřuji, je jeho kontinuální a evoluční charakter. Práce zde na sebe přirozeně navazuje v jednotlivých krocích, které lze neustále doplňovat, a celý proces tak posouvat vpřed. Můžeme tedy spouštět portfolia, která nejsou – a ostatně nikdy nebudou – absolutně dokonalá, avšak jejich následné vylepšování nemusí nutně znamenat, že bychom museli začínat znovu od základů. Naopak, typicky jdeme cestou postupného, iterativního vývoje. Pojďme se tedy podívat, jak se aktuálně vyvíjejí strategie sdílené na Finančníkovi, a zaměřit se na vybrané konkrétní aspekty a praktické detaily, které v souvislosti s nimi dennodenně řešíme. Pevně věřím, že právě takový pohled může přinést cennou inspiraci. Jako základ nám poslouží naše referenční portfolio – tedy portfolio, se kterým pracujeme v rámci „Workshopu profitabilního obchodování A-Z“ (to obsahuje níže popsané swingové strategie). Je sestaveno z přístupů, které podrobně popisujeme na Finančníkovi v řadě článků a diskutujeme v našich kurzech. Struktura referenčního portfolia "Miniportfolio workshopu", které tvoří základ sledovaného kapitálu, je koncipováno s ohledem na diverzifikaci napříč různými tržními anomáliemi a styly obchodování. V níže uvedené analýze aktuálního vývoje má portfolio nastavenou váhu 20 % pro každou z pěti swingových komponent. Blíží se to alokacím, se kterými velmi podobné portfolio obchoduji sám. Swingové strategie tedy obchodují bez páky, přičemž každá strategie cílí na odlišný zdroj potenciální alfy: SMO NDX (Rotační momentum, Nasdaq): Cílí na zachycení persistence trendů u technologických titulů. Podrobnější popis viz článek věnující se strategii rotačního momenta. Monday Buyer (Nákup korekcí v rostoucích akciích): Využívá známé mean-reversion charakteristiky u akcií s nižší volatilitou, které si již etablovaly primární uptrend. Strategie popsaná v knize Od myšlenky k reálným obchodům. DeepDip (Mean reversion s časováním dle IV): Tato strategie jde nad rámec klasického mean-reversion přístupu tím, že explicitně integruje implikovanou volatilitu jako klíčový faktor časování. Viz Časování návratu k průměru pomocí implikované volatility. MR3000L (Klasická long mean reversion): Standardní zástupce mean-reversion strategií na long stranu. Obchoduje s použitím Swingový simple mean reversion (SMR) systém – „hotové kódy“ MR3000S (Klasická short mean reversion): Analogicky k MR3000L, ale na short stranu. Obchoduje s použitím Swingový simple mean reversion (SMR) systém – „hotové kódy“ V rámci referenčního portfolia přidáme ještě dynamičtější prvek v podobě intradenní breakout strategie obchodované v rámci našeho Trading Roomu (viz Trading Room intradenní breakout - Zákulisní orientace) . Strategie operuje na indexech S&P 500, Nasdaq 100 a Bitcoinu, s definovaným rizikem 1,1 % z účtu na obchod. Její zařazení umožňuje participovat na krátkodobějších pohybech trhů. Aktuální výkonnost a interpretace Jak si strategie zatím vedou letos v době opravdu vysoké nejistoty v trzích? Zde je pohled na vývoj equity našeho portfolia (modrá křivka) vůči SPY (červená křivka). Jde o kontinuální backtest s aplikovanými komisemi dle Interactive Brokers: Aktuální obchodování je určitě volatilnější, ale na modré křivce je dobře patrné to hlavní, proč obchodujeme diverzifikovaná systematická portfolia – celkové výnosy nemají příliš vysokou korelaci s celkovým trhem. A tak přestože řada buy and hold investorů zažívala dramatické chvíle, vývoj portfolia si drží svůj směr a rytmus. Rotační momentum a kontextové filtry: Dilema načasování Ve strategii SMO NDX nemá portfolio aktuálně žádné alokace z důvodu aktivace kontextového filtru. Implementace podobných filtrů je pro většinu traderů u podobných strategií základem jejich robustnosti. Cílem je vyhnout se obchodování strategie v režimech, ve kterých je vysoká pravděpodobnost, že bude ztrácet (například v silných medvědích trzích). Zajímavou sondou byl v tomto ohledu průzkum, který jsem na konci dubna dělal na svém anglickém účtu sítě X: Výsledky (25,6 % již alokováno, 25,6 % zvažuje brzkou alokaci, 20,9 % čeká na potvrzení, 27,9 % neobchoduje) byly zajímavé, protože ukazovaly vysokou heterogenitu v přístupech i mezi zkušenými systematickými obchodníky. Část trhu již evidentně považovala podmínky za příznivé, zatímco jiní (včetně mě, prostřednictvím systematických filtru) zůstávají s tímto pasivním způsobem tradingu zatím stranou. Rozhodně to podtrhuje, že neexistuje jediný "správný" způsob, jak časovat podobné faktorové strategie a pro mě to znamená impulz pro další zkoumání nuací v tomto směru tradingu. Osobně stále vnímám rotační momentum strategie jako jedny z nejsilnějších základů systematického portfolia a líbí se mi myšlenka mít jich v portfoliu více druhů. Systematické shortování skrz mean reversion Asi není úplně překvapivé, že jedním z hlavních vítězů letošního vývoje ekvity křivky je zatím short mean reversion strategie. U ní se několikrát stalo, že se shorty koncentrovaly do jednoho průmyslového sektoru (například shorty společností spojených se zlatem). Znovu mě to vedlo k zamyšlení, jestli počet sektorů omezovat či nikoliv. Srovnání jsem k tomu publikoval na X: Osobně sektory zatím u strategií neomezuji, ale je to oblast, o které přemýšlím. Intradenní breakout: zvýšená volatilita a drawdown Trochu na houpačce to bylo v posledních týdnech s intradenním breakoutem. Ostatně není divu. Akciové indexy se pohybují v reakci na silné fundamentální zprávy a ty se v americké administrativě měnily občas velmi dynamicky. Solidně se tak dařilo breakoutu do shortů, longy prodělávají. Coby tradeři tak můžeme jediné – držet se obchodního plánu a nastaveného risk managementu. Protože trhy mohou během dne udělat prakticky cokoliv. Jak konkrétně to vypadá, jsem shrnul v ukázce tradingu publikované 22. 4. na našem YouTube kanálu: V květnu máme strategii v drawdownu, čehož osobně využívám pro zvýšení alokace, které této strategii přiděluji (tj. budu riskovat více s cílem více vydělat). V souvislosti s intradenním obchodováním byly zajímavé reakce na mém anglickém X účtu, kde jsem se ptal na zapojení intradenních strategii do portfolia: Na účtu jsem propojen se zkušenějšími systematickými obchodníky, u kterých jsem očekával spíše vyšší důraz na swingový trading. Skutečnost, že 43,2 % respondentů považovala systematický day trading za svou hlavní strategii a dalších 8,1 % za doplňkovou, svědčí o tom, že intradenní systematické strategie nabízejí zajímavé příležitosti. Důležité je ale u nich zvažovat reálné náklady – tedy zejména skluzy. V tomto ohledu jsou opravdu zajímavé výsledky skluzů v plnění z mých několika set intradenních obchodů, které jsem poslední měsíce uskutečnil. Viz můj příspěvek na X: Závěr Systematický trading je především o kontinuálním vylepšování. Referenční portfolio, které na Finančníkovi sleduji, nám znovu připomnělo několik klíčových principů: Diverzifikace zdrojů alfy Swingové momentum, mean‑reversion i intradenní breakouty spolu v zásadě nekorelují, takže i v náročném roce dokážeme držet hladinu ekvity stabilnější než samotný trh. Filtry a kontext Dočasné automatické vypnutí rotačního momenta kvůli poklesům indexů ukazuje, že jednoduchý kontextový filtr může dlouhodobě ušetřit mnoho zbytečných drawdownů a především vede k psychologické pohodě. Na druhou stranu můžeme přijít o profity v momentě, kdy se pokles prudce obrátí v růst. Využití drawdownů k expozici Lehký květnový drawdown u intradenního breakoutu beru jako příležitost – zvyšuji alokaci, protože drawdowny jsou pro to ideální. Měření skutečných nákladů Reálné statistiky skluzů z několika stovek obchodů potvrzují, že i intradenní systémy mohou být po započtení komisí a skluzů plně funkční a zajímavé pro mnoho systematických traderů. Je ale potřeba skluzy sledovat. Sám jsem z intradenního portfolia vyřadil jeden z trhů, kde byly skluzy pravidelně už příliš vysoké. Iterace místo revoluce Jak je vidět i v dnešním článku, žádné portfolio nikdy nebude „hotové“. A byť za nás obchodují počítače, coby tradeři musíme průběžně neustále pracovat na tom, abychom se posouvali dál. Pokud se chcete také zapojit do společné práce, tak na Finančníkovi doporučuji začít s Workshopem profitabilního obchodování A-Z.1 bod

Jednou z nejzásadnějších výhod, kterou osobně v systematickém tradingu spatřuji, je jeho kontinuální a evoluční charakter. Práce zde na sebe přirozeně navazuje v jednotlivých krocích, které lze neustále doplňovat, a celý proces tak posouvat vpřed. Můžeme tedy spouštět portfolia, která nejsou – a ostatně nikdy nebudou – absolutně dokonalá, avšak jejich následné vylepšování nemusí nutně znamenat, že bychom museli začínat znovu od základů. Naopak, typicky jdeme cestou postupného, iterativního vývoje. Pojďme se tedy podívat, jak se aktuálně vyvíjejí strategie sdílené na Finančníkovi, a zaměřit se na vybrané konkrétní aspekty a praktické detaily, které v souvislosti s nimi dennodenně řešíme. Pevně věřím, že právě takový pohled může přinést cennou inspiraci. Jako základ nám poslouží naše referenční portfolio – tedy portfolio, se kterým pracujeme v rámci „Workshopu profitabilního obchodování A-Z“ (to obsahuje níže popsané swingové strategie). Je sestaveno z přístupů, které podrobně popisujeme na Finančníkovi v řadě článků a diskutujeme v našich kurzech. Struktura referenčního portfolia "Miniportfolio workshopu", které tvoří základ sledovaného kapitálu, je koncipováno s ohledem na diverzifikaci napříč různými tržními anomáliemi a styly obchodování. V níže uvedené analýze aktuálního vývoje má portfolio nastavenou váhu 20 % pro každou z pěti swingových komponent. Blíží se to alokacím, se kterými velmi podobné portfolio obchoduji sám. Swingové strategie tedy obchodují bez páky, přičemž každá strategie cílí na odlišný zdroj potenciální alfy: SMO NDX (Rotační momentum, Nasdaq): Cílí na zachycení persistence trendů u technologických titulů. Podrobnější popis viz článek věnující se strategii rotačního momenta. Monday Buyer (Nákup korekcí v rostoucích akciích): Využívá známé mean-reversion charakteristiky u akcií s nižší volatilitou, které si již etablovaly primární uptrend. Strategie popsaná v knize Od myšlenky k reálným obchodům. DeepDip (Mean reversion s časováním dle IV): Tato strategie jde nad rámec klasického mean-reversion přístupu tím, že explicitně integruje implikovanou volatilitu jako klíčový faktor časování. Viz Časování návratu k průměru pomocí implikované volatility. MR3000L (Klasická long mean reversion): Standardní zástupce mean-reversion strategií na long stranu. Obchoduje s použitím Swingový simple mean reversion (SMR) systém – „hotové kódy“ MR3000S (Klasická short mean reversion): Analogicky k MR3000L, ale na short stranu. Obchoduje s použitím Swingový simple mean reversion (SMR) systém – „hotové kódy“ V rámci referenčního portfolia přidáme ještě dynamičtější prvek v podobě intradenní breakout strategie obchodované v rámci našeho Trading Roomu (viz Trading Room intradenní breakout - Zákulisní orientace) . Strategie operuje na indexech S&P 500, Nasdaq 100 a Bitcoinu, s definovaným rizikem 1,1 % z účtu na obchod. Její zařazení umožňuje participovat na krátkodobějších pohybech trhů. Aktuální výkonnost a interpretace Jak si strategie zatím vedou letos v době opravdu vysoké nejistoty v trzích? Zde je pohled na vývoj equity našeho portfolia (modrá křivka) vůči SPY (červená křivka). Jde o kontinuální backtest s aplikovanými komisemi dle Interactive Brokers: Aktuální obchodování je určitě volatilnější, ale na modré křivce je dobře patrné to hlavní, proč obchodujeme diverzifikovaná systematická portfolia – celkové výnosy nemají příliš vysokou korelaci s celkovým trhem. A tak přestože řada buy and hold investorů zažívala dramatické chvíle, vývoj portfolia si drží svůj směr a rytmus. Rotační momentum a kontextové filtry: Dilema načasování Ve strategii SMO NDX nemá portfolio aktuálně žádné alokace z důvodu aktivace kontextového filtru. Implementace podobných filtrů je pro většinu traderů u podobných strategií základem jejich robustnosti. Cílem je vyhnout se obchodování strategie v režimech, ve kterých je vysoká pravděpodobnost, že bude ztrácet (například v silných medvědích trzích). Zajímavou sondou byl v tomto ohledu průzkum, který jsem na konci dubna dělal na svém anglickém účtu sítě X: Výsledky (25,6 % již alokováno, 25,6 % zvažuje brzkou alokaci, 20,9 % čeká na potvrzení, 27,9 % neobchoduje) byly zajímavé, protože ukazovaly vysokou heterogenitu v přístupech i mezi zkušenými systematickými obchodníky. Část trhu již evidentně považovala podmínky za příznivé, zatímco jiní (včetně mě, prostřednictvím systematických filtru) zůstávají s tímto pasivním způsobem tradingu zatím stranou. Rozhodně to podtrhuje, že neexistuje jediný "správný" způsob, jak časovat podobné faktorové strategie a pro mě to znamená impulz pro další zkoumání nuací v tomto směru tradingu. Osobně stále vnímám rotační momentum strategie jako jedny z nejsilnějších základů systematického portfolia a líbí se mi myšlenka mít jich v portfoliu více druhů. Systematické shortování skrz mean reversion Asi není úplně překvapivé, že jedním z hlavních vítězů letošního vývoje ekvity křivky je zatím short mean reversion strategie. U ní se několikrát stalo, že se shorty koncentrovaly do jednoho průmyslového sektoru (například shorty společností spojených se zlatem). Znovu mě to vedlo k zamyšlení, jestli počet sektorů omezovat či nikoliv. Srovnání jsem k tomu publikoval na X: Osobně sektory zatím u strategií neomezuji, ale je to oblast, o které přemýšlím. Intradenní breakout: zvýšená volatilita a drawdown Trochu na houpačce to bylo v posledních týdnech s intradenním breakoutem. Ostatně není divu. Akciové indexy se pohybují v reakci na silné fundamentální zprávy a ty se v americké administrativě měnily občas velmi dynamicky. Solidně se tak dařilo breakoutu do shortů, longy prodělávají. Coby tradeři tak můžeme jediné – držet se obchodního plánu a nastaveného risk managementu. Protože trhy mohou během dne udělat prakticky cokoliv. Jak konkrétně to vypadá, jsem shrnul v ukázce tradingu publikované 22. 4. na našem YouTube kanálu: V květnu máme strategii v drawdownu, čehož osobně využívám pro zvýšení alokace, které této strategii přiděluji (tj. budu riskovat více s cílem více vydělat). V souvislosti s intradenním obchodováním byly zajímavé reakce na mém anglickém X účtu, kde jsem se ptal na zapojení intradenních strategii do portfolia: Na účtu jsem propojen se zkušenějšími systematickými obchodníky, u kterých jsem očekával spíše vyšší důraz na swingový trading. Skutečnost, že 43,2 % respondentů považovala systematický day trading za svou hlavní strategii a dalších 8,1 % za doplňkovou, svědčí o tom, že intradenní systematické strategie nabízejí zajímavé příležitosti. Důležité je ale u nich zvažovat reálné náklady – tedy zejména skluzy. V tomto ohledu jsou opravdu zajímavé výsledky skluzů v plnění z mých několika set intradenních obchodů, které jsem poslední měsíce uskutečnil. Viz můj příspěvek na X: Závěr Systematický trading je především o kontinuálním vylepšování. Referenční portfolio, které na Finančníkovi sleduji, nám znovu připomnělo několik klíčových principů: Diverzifikace zdrojů alfy Swingové momentum, mean‑reversion i intradenní breakouty spolu v zásadě nekorelují, takže i v náročném roce dokážeme držet hladinu ekvity stabilnější než samotný trh. Filtry a kontext Dočasné automatické vypnutí rotačního momenta kvůli poklesům indexů ukazuje, že jednoduchý kontextový filtr může dlouhodobě ušetřit mnoho zbytečných drawdownů a především vede k psychologické pohodě. Na druhou stranu můžeme přijít o profity v momentě, kdy se pokles prudce obrátí v růst. Využití drawdownů k expozici Lehký květnový drawdown u intradenního breakoutu beru jako příležitost – zvyšuji alokaci, protože drawdowny jsou pro to ideální. Měření skutečných nákladů Reálné statistiky skluzů z několika stovek obchodů potvrzují, že i intradenní systémy mohou být po započtení komisí a skluzů plně funkční a zajímavé pro mnoho systematických traderů. Je ale potřeba skluzy sledovat. Sám jsem z intradenního portfolia vyřadil jeden z trhů, kde byly skluzy pravidelně už příliš vysoké. Iterace místo revoluce Jak je vidět i v dnešním článku, žádné portfolio nikdy nebude „hotové“. A byť za nás obchodují počítače, coby tradeři musíme průběžně neustále pracovat na tom, abychom se posouvali dál. Pokud se chcete také zapojit do společné práce, tak na Finančníkovi doporučuji začít s Workshopem profitabilního obchodování A-Z.1 bod -

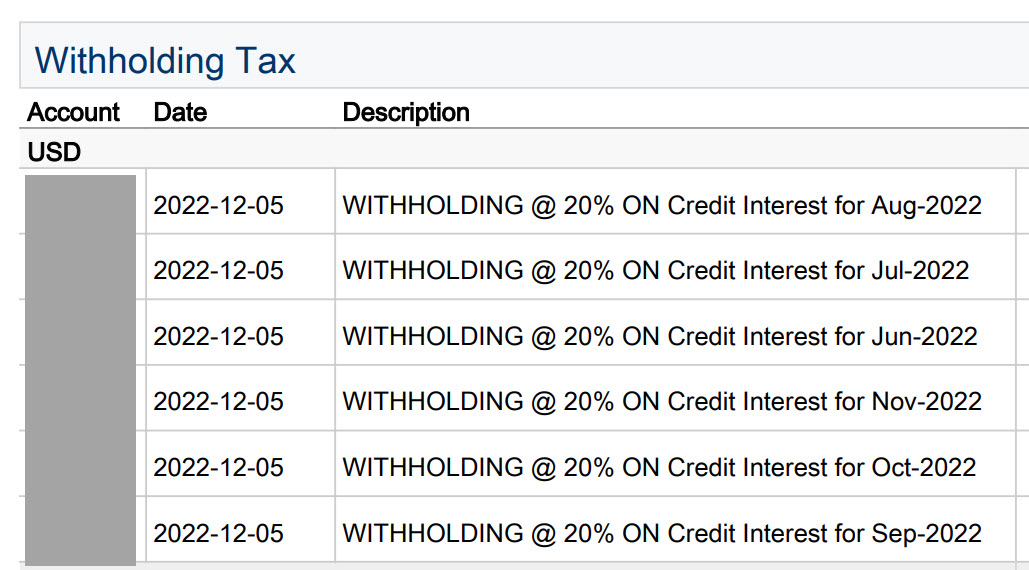

Aktualizováno 6. 10. 2024: V rámci Interactive Brokers lze mít dnes účty v několika evropských zemích, retailové účty jsou však vesměs dnes vedeny v Irsku. Do Irska byly převedeny také účty, které byly původně založeny v Maďarsku. Máte-li tedy účet u Interactive Brokers, s vysokou pravděpodobností jej budete mít vedený v Irsku. A k irskému účtu se váže jeden důležitý administrativní úkon, který byste neměli odkládat. Je třeba odeslat potvrzený formulář 8-3-6, jinak vám bude IB strhávat 20% daň z úroků. Jakmile formulář dodáte, je daň 0 % (protože ČR má s Irskem smlouvu o zamezení dvojího zdanění). To, že Interactive Brokers daň zadržuje a o jaké částky jde, je patrné z výpisu. Na něm hledejte část „Witholding Tax“: Daň je strhávána měsíčně. Stačí se tedy podívat do posledního měsíčního výpisu. Pokud vám IB peníze strhává, není nic ztraceno. Lze požádat o vrácení peněz. Zamezení strhávání 20% daně Aby IB daň nestrhávalo, je potřeba v nastavení účtu zvolit Tax > Irish Interest Income Witholding Status a inicializovat proces osvobození od daně: Následně přijde výzva k vyplnění a dodání formuláře 8-3-6. Ten naleznete na této adrese: https://ibkr.info/system/files/file/Form_8-3-6__Interest_-_Zero_Interest_Under_DTA_-_Czech_Republic.pdf Formulář je velmi jednoduchý. Vyplňuje se tam jen jméno, adresa, rodné číslo a pro koho je potvrzení vystaveno: Formulář je potřeba v části 2 nechat potvrdit od českého Finančního úřadu. Podle dostupných referencí ostatních traderů s tím není problém. Osobně jsem si ale sám nechal od FÚ vystavit potvrzení o daňovém domicilu, ten k žádosti přiložil a zafungovalo to také. Potvrzení za správní poplatek 100 Kč vystaví Finanční úřad. Určitě bude možné potvrzení získat po osobní návštěvě Finančního úřadu. Osobně podobné záležitosti nejraději vyřizuji datovou schránkou a pro žádost jsem použil tento tiskopis: https://www.financnisprava.cz/assets/cs/prilohy/ms-prime-dane/P4_Vzor_zadosti_FO.pdf Pokud jste občany ČR, není jistě nutné formulář příliš vyplňovat – v zásadě je určen pro cizince. Správní poplatek 100 Kč jsem poslal na pražský Finanční úřad, pod který spadám – účty FÚ naleznete na adrese https://www.financnisprava.cz/assets/cs/prilohy/d-placeni-dani/bankovni_ucty_2021_Priloha_1.pdf a pro správný poplatek je potřeba použít prefix 3711. Finanční úřad následně vydává „Potvrzení o daňovém domicilu“, které je vícejazyčné a můžeme jej použít jako přílohu k formuláři 8-3-6. Následně již jen stačí poslat vyplněné dokumenty (formulář 8-3-6 plus potvrzení FÚ) do Interactive Brokers. Vrácení již stržených peněz Poslání formuláře 8-3-6 zajistí, že Interactive Brokers již nebude daň strhávat. O již stržené peníze je ale třeba požádat irský daňový úřad. Osobně jsem posílal e-mail na adresu intclaims@revenue.ie ve znění: Formulář R185 poskytuje Interactive Brokers a obsahuje přesnou částku stržených peněz. Najdete jej v daňových formulářích. Potvrzení o daňové rezidenci jsem posílal stejné, co do IB - tedy dokument, který mi přišel datovou schránkou z českého FÚ. Formulář IC7 je k dispozici na adrese: https://www.revenue.ie/en/self-assessment-and-self-employment/documents/form-ic7.pdf. Kromě adresy banky a našich osobních údajů je třeba ještě odpovědět na několik otázek. Já vyplnil: Vy samozřejmě musíte vyplnit vlastní datum první platby (otázka 5). Poté, co jsem e-mail na intclaims@revenue.ie odeslal, jsem obratem dostal potvrzení, že dokumenty přijali. Pak se několik měsíců nic nedělo, aby následně peníze dorazily na můj eurový účet. Vrácení stržených peněz tak rozhodně není úplně nejrychlejší proces. Je proto lepší poslat dokument 8-3-6 do IB co nejdříve a zajistit, aby daň vůbec nebyla strhávána.1 bod

Aktualizováno 6. 10. 2024: V rámci Interactive Brokers lze mít dnes účty v několika evropských zemích, retailové účty jsou však vesměs dnes vedeny v Irsku. Do Irska byly převedeny také účty, které byly původně založeny v Maďarsku. Máte-li tedy účet u Interactive Brokers, s vysokou pravděpodobností jej budete mít vedený v Irsku. A k irskému účtu se váže jeden důležitý administrativní úkon, který byste neměli odkládat. Je třeba odeslat potvrzený formulář 8-3-6, jinak vám bude IB strhávat 20% daň z úroků. Jakmile formulář dodáte, je daň 0 % (protože ČR má s Irskem smlouvu o zamezení dvojího zdanění). To, že Interactive Brokers daň zadržuje a o jaké částky jde, je patrné z výpisu. Na něm hledejte část „Witholding Tax“: Daň je strhávána měsíčně. Stačí se tedy podívat do posledního měsíčního výpisu. Pokud vám IB peníze strhává, není nic ztraceno. Lze požádat o vrácení peněz. Zamezení strhávání 20% daně Aby IB daň nestrhávalo, je potřeba v nastavení účtu zvolit Tax > Irish Interest Income Witholding Status a inicializovat proces osvobození od daně: Následně přijde výzva k vyplnění a dodání formuláře 8-3-6. Ten naleznete na této adrese: https://ibkr.info/system/files/file/Form_8-3-6__Interest_-_Zero_Interest_Under_DTA_-_Czech_Republic.pdf Formulář je velmi jednoduchý. Vyplňuje se tam jen jméno, adresa, rodné číslo a pro koho je potvrzení vystaveno: Formulář je potřeba v části 2 nechat potvrdit od českého Finančního úřadu. Podle dostupných referencí ostatních traderů s tím není problém. Osobně jsem si ale sám nechal od FÚ vystavit potvrzení o daňovém domicilu, ten k žádosti přiložil a zafungovalo to také. Potvrzení za správní poplatek 100 Kč vystaví Finanční úřad. Určitě bude možné potvrzení získat po osobní návštěvě Finančního úřadu. Osobně podobné záležitosti nejraději vyřizuji datovou schránkou a pro žádost jsem použil tento tiskopis: https://www.financnisprava.cz/assets/cs/prilohy/ms-prime-dane/P4_Vzor_zadosti_FO.pdf Pokud jste občany ČR, není jistě nutné formulář příliš vyplňovat – v zásadě je určen pro cizince. Správní poplatek 100 Kč jsem poslal na pražský Finanční úřad, pod který spadám – účty FÚ naleznete na adrese https://www.financnisprava.cz/assets/cs/prilohy/d-placeni-dani/bankovni_ucty_2021_Priloha_1.pdf a pro správný poplatek je potřeba použít prefix 3711. Finanční úřad následně vydává „Potvrzení o daňovém domicilu“, které je vícejazyčné a můžeme jej použít jako přílohu k formuláři 8-3-6. Následně již jen stačí poslat vyplněné dokumenty (formulář 8-3-6 plus potvrzení FÚ) do Interactive Brokers. Vrácení již stržených peněz Poslání formuláře 8-3-6 zajistí, že Interactive Brokers již nebude daň strhávat. O již stržené peníze je ale třeba požádat irský daňový úřad. Osobně jsem posílal e-mail na adresu intclaims@revenue.ie ve znění: Formulář R185 poskytuje Interactive Brokers a obsahuje přesnou částku stržených peněz. Najdete jej v daňových formulářích. Potvrzení o daňové rezidenci jsem posílal stejné, co do IB - tedy dokument, který mi přišel datovou schránkou z českého FÚ. Formulář IC7 je k dispozici na adrese: https://www.revenue.ie/en/self-assessment-and-self-employment/documents/form-ic7.pdf. Kromě adresy banky a našich osobních údajů je třeba ještě odpovědět na několik otázek. Já vyplnil: Vy samozřejmě musíte vyplnit vlastní datum první platby (otázka 5). Poté, co jsem e-mail na intclaims@revenue.ie odeslal, jsem obratem dostal potvrzení, že dokumenty přijali. Pak se několik měsíců nic nedělo, aby následně peníze dorazily na můj eurový účet. Vrácení stržených peněz tak rozhodně není úplně nejrychlejší proces. Je proto lepší poslat dokument 8-3-6 do IB co nejdříve a zajistit, aby daň vůbec nebyla strhávána.1 bod