Hlavní přehled

- Dříve

-

Zajímavé téma. Mě se nedávno stalo, že 0TDO opční spread na SPX uzavřel den v zisku, ale opce zůstaly otevřené až do druhého dne odpoledne. Bohužel trh otevřel velkým gapem, takže ze zisku byla najednou mega ztráta. A to sejné i naopak, 0TDO SPX na konci dne ve ztrátě, zůstaly otevřené do příštího dne kdy se překlopily do zisku, nicméně IB zisk neuznal a započítal mi ztrátu z předešlého dne...ten systém jsem teda do teď nepochopil, vypadá to že si určují pravidla jak se jim to zrovna hodí a řeším to tak, že raděj všechno prodávám před konce seance.

-

https://support.tastytrade.com/support/s/solutions/articles/43000473590 Na Na vyse zminenem odkazu je uvedeno, ze prestoze spread vyexpiruje kompletne OTM, short opce muze byt i tak pri prirazena. Jak je to mozne? Mel jsem za to, ze pokud necham spread otevreny az do expirace, pri market close v nulty den expirace obe nohy vyexpiruji a co se deje dal(after-hours price action), je jedno, kdyz uz opce neexistuji. Chapu problem plynouci z "Spread is completely in-the-money (ITM)" i "Spread is partially in-the-money", ale vyse nastinene mi hlava nebere. Na podpore meho brokera jsou, podle me, rozporuplne informace: All other long options are not exercised unless the long option holder submits an “Exercise by Exception” request*. This primarily affects customers that hold a long options position that expired OTM, but due to after-hours price action, it becomes ITM. * An option is considered ITM/OTM based on the closing price. Tak co teda plati? Pisou, ze closing price je rozhodujici, ale zaroven, ze se jeste potom muze zmenit z OTM na ITM! Nechce se mi to zkouset nazivo. Doted jsem vzdy zaviral pred expiraci.

-

Trhy prochází obdobím mimořádné volatility, kde výrazné pohyby cen přicházejí rychle a často překvapivě. Jaké strategie mám nasazené a jak přesně fungují? Pojďme se podívat na jednotlivé přístupy, které v trzích využívám a které můžete také zapojit. Obsah: Intradenní breakout Intradenní momentum Long swingový mean reversion založený na implikované volatilitě Short mean reversion Následování trendu: Short swingové breakouty Long rotační momentum strategie Základ úspěchu: Diverzifikace, systematičnost a řízení rizika Intradenní breakout Jedním z nejvýraznějších rysů současného trhu je extrémní volatilita. Ta sice přináší rizika, ale pro určité typy obchodních strategií představuje hlavní zdroj příležitostí. V mém stávajícím arzenálu strategií by měly ze zvýšené volatility těžit zejména krátkodobé, intradenní breakout strategie. Strategie intradenních breakoutů se zaměřují na zobchodování výrazných cenových pohybů, ke kterým dochází typicky krátce po otevření trhů. Princip strategie spočívá v tom, že vstupuje do obchodu poté, co trh překoná určitou vzdálenost od stanovené ceny, nejčastěji otevírací daného dne. Vzdálenost můžeme měřit jako velikost denního otevíracího rozpětí například za prvních patnáct minut obchodování nebo třeba jako násobek průměrného denního rozsahu (ATR). Klíčovou součástí těchto strategií je řízení rizika. Typicky strategie pracují s velmi těsným počátečním stop-lossem – pozice buď skončí v malé ztrátě, pokud trhy nepokračují ve směru breakoutu, nebo naopak v poměrně vysokém zisku, pokud trhy trendují celý den. Tento přístup proto obecně vykazuje nižší procento úspěšnosti (typicky mezi 35–45 %), což je však plně kompenzováno vysokým RRR (poměr risku vůči zisku). V aktuálních podmínkách vysoké volatility a silně trendujících dnů je právě vysoké RRR klíčem k výraznému růstu equity křivky strategie – zachycení jednoho silně trendového dne může výrazně posunout náš obchodní účet. Popis možné podoby strategie intradenního breakoutu naleznete na Finančníkovi v článku Jak na první daytrading autotrader [včetně funkční strategie a kódu]. Obsažen je zde i kód strategie pro TradeStation. V aktuálním kontextu vyšší volatility je potřeba pracovat s promyšlenějším money managementem. Jak konkrétně na to vysvětluje článek Breakout trading a řízení rizik (komodity vs. ETF vs. CFD) Jak strategii obchoduji já: Intradenní breakouty obchoduji na amerických indexech (S&P 500, Nasdaq 100 a další, některých komoditách a micro futures Bitcoinu). Používám pro to systém a nástroje sdílené v otevřené podobě v rámci Trading Room intradenní breakout - Zákulisní orientace. Ten obchoduje průraz násobku ATR z otevírací ceny trhu. Takto vypadá aktuální equity křivka modelu s přesnými parametry sdílenými v Trading Room (strategie je zde sdílena v otevřené podobě se všemi podmínkami pro obchodování). Výsledky vychází z risku 1 % na obchod, max. jeden obchod denně v trzích S&P 500, Nasdaq 100 a Bitcoin. Vše v praxi obchodujeme pomocí micro futures a přednastavených bracket příkazů – viz Ukázka obsloužení intradenní breakout strategie skrz časované příkazy: Po započtení poplatků vychází průměrné zhodnocení +21,4 % ročně při maximálním drawdownu -11,43 %. Sharpe ratio 1,41, což je velmi slušné. Intradenní momentum Z aktuálních volatilních pohybů budou pro trading těžit i další typy intradenních strategií. Například strategie využívající intradenní momentum naskakující do tržních pohybů bez nutnosti prolomení předem definovaných cenových hladin. Podobné strategie vesměs sledují sílu cenového pohybu v průběhu obchodní seance a vstupují do trhu, jakmile je potvrzeno setrvalé nadstandardně silné momentum v určitém směru. Všeobecně se opět pracuje s malými stop-lossy a cílí na vyšší RRR. Jak strategii obchoduji já: Strategii v současné době vyvíjíme v Trading Room – viz Zapojte se: stavba nového intradenního momentum systému s plnou automatizací. Sám pracuji na autotraderu pro Interactive Brokers, ostatní tradeři testují další platformy. Trader Sydney22 sdílel v týdnu kód pro TradeStation, který přesně dokládá, proč jsou podobné strategie zajímavé pro období vyšší volatility. Takto vypadá backtest na e-mini NQ se započítanými poplatky 30 USD za vstup a výstup (běžně se platí cca 10 dolarů): Testovaná strategie pracuje s posouvanými stop-lossy, což je přesně ten risk management, který sedí na aktuální nejistou dobu. Long swingový mean reversion založený na implikované volatilitě Zcela opačnou filozofii pak představují strategie založené na předpokladu návratu ceny k jejímu historickému nebo statistickému průměru (mean reversion). Tyto systémy vycházejí z pozorování, že trhy, zejména ty ovlivněné emocemi jako strach (při propadech) nebo chamtivost (při euforických růstech), mají tendenci cenově přestřelovat racionální úrovně. Vstupují tedy proti aktuálnímu dominantnímu pohybu s očekáváním následné korekce. V kontextu prudkých výprodejů tak long mean reversion strategie hledají příležitosti k nákupu aktiv, která výrazně poklesla. Zásadní je zde správné načasování vstupní úrovně a posouzení, zda jde skutečně o přehnanou reakci, nebo o začátek nového, fundamentálně opodstatněného poklesu. Co jsem v kontextu prudkých změn trhů vypozoroval je, že tradiční indikátory jako ATR, které se v rámci mean reversion strategií běžně používají, mohou pro časování vstupů selhávat, protože reflektují pouze minulou realizovanou volatilitu. Ta může být paradoxně nízká a nereflektuje budoucí očekávatelné fundamentální změny. Hledáte cestu, jak se dostat ke konzistentním profitům? Rádi byste i v aktuálním kontextu obchodovali stabilně a bez emocí? Určitě si přečtěte novou knihu Od myšlenky k reálným obchodům Implementujte již od samotného začátku své praxe důležité systematické procesy a správné myšlení, které výrazně zvyšuje šance na stabilně profitabilní obchodování. Inspirujte se, jak trading dělat jinak a lépe. Pokročilejší způsob časování vstupů tak může být využití implikované volatility (IV) odvozené z cen opcí daného trhu. IV reprezentuje očekávání budoucí volatility samotnými účastníky trhu (zejména sofistikovanými institucionálními hráči), a zahrnuje tak i jejich vnímání aktuálních rizik, nejistot a blížících se událostí. Pokud cena aktiva klesne výrazně více, než implikovala opční volatilita, může to signalizovat panickou, přehnanou reakci a tedy potenciální příležitost pro mean reversion obchod. Jak strategii obchoduji já: Pro časování swingových long mean reversion obchodů používám právě zmíněnou implikovanou volatilitu. Pracuji se systémem, který jsem na Finančníkovi popsal v článku Časování návratu k průměru pomocí implikované volatility. Systém sdílím i v dashboardu Trading Room a jak dokazuje aktuální equity křivka, která je na nových maximech, zatím se potvrzuje, že časování mean reversion skrz implikovanou volatilitu je v aktuálním tržním kontextu dobrým nástrojem: Short mean reversion Princip návratu k průměru lze samozřejmě aplikovat i na shortování akcií v klesajících trzích. Short mean reversion strategie nespekulují na pokles ve chvíli, kdy trh láme nová minima, ale naopak vyhledávají krátkodobé růsty (technické korekce, "nadechnutí") v rámci celkového sestupného trendu. Short mean reversion strategie těží z krátkodobých růstů (tzv. pullbacků) během klesajícího trhu. Principem je vstoupit short v okamžiku, kdy dojde k dočasné korekci v sestupném trendu, s očekáváním, že se trh opět vrátí ke svému klesajícímu směru. Strategie typicky sledují krátkodobé indikátory přeprodanosti a překoupenosti, případně procentní odchylky od klouzavých průměrů. Jak konkrétně short mean reversion fungují, je na Finančníkovi popsáno v článku Mean reversion strategie (obchodování návratu ceny k běžné hodnotě) Jak strategii obchoduji já: Moje implementace short mean reversion je stále stejná a následuje šablonu, kterou sdílím i coby Swingový simple mean reversion (SMR) systém – „hotové kódy“. V rámci dashboardu Trading Room, kde signály také sdílím, vypadá equity křivka následovně. Na první pohled je patrné, že aktuální kontext strategii velmi svědčí: Pozn: Equity křivka zobrazuje kontinuální backtest. Při shortování nemusí být některé akcie dostupné pro shortování, a živé obchodování tak vždy bude mít trochu horší výkonnost než backtest. Následování trendu: Short swingové breakouty Vedle swingových short strategií jdoucích proti směru trhu existují i přístupy snažící se naopak identifikovat a svézt se na silném trendu, jakmile se etabluje. Příkladem mohou být short swingové breakouty. Tyto strategie spekulují na pokračování poklesu u akcií, které již jasně demonstrovaly slabost a následně prorazí důležitou support úroveň směrem dolů. Strategie fungují nejlépe v jasně definovaných, silných medvědích trzích, kdy je sentiment negativní a tlak na prodej přetrvává. Jak strategii obchoduji já: Ve svém portfoliu obchoduji dvě tyto strategie, které jsem nasadil po období pandemie Covid-19. Na Finančníkovi je ještě nesdílím, protože je stále spíše testuji. Ochody občas ukazuji na svém twitteru. Nevýhodou short swingových obchodů v akciích je skutečnost, že mnoho klesajících pohybů má tendenci silně reverzovat a končit na stop-lossech. Aktuální tržní podmínky tak vnímám jako dobrou příležitost tyto systémy podrobit reálnému „out of sample“ testu. Long rotační momentum strategie Long rotační momentum strategie se zaměřují na systematickou selekci nejsilnějších titulů podle relativního momenta, obvykle v pravidelných intervalech (měsíčně, týdně). Drží se tituly s nejlepším momentem, dokud jejich síla neklesne pod určitou mez, a poté jsou nahrazeny silnějšími tituly. Podrobně viz Co jsou zač rotační momentum strategie? Během medvědích trhů jsou strategie často mimo trh díky kontextovým filtrům, tedy přímo v poklesech se s nimi nevydělává. Nicméně jakmile se trhy stabilizují, velmi často akcie se silným momentem vystřelí vzhůru a rotační momentum strategie patří mezi nejprofitabilnější přístupy s ročními výnosy často přesahujícími desítky procent. Současná situace tak představuje ideální možnost si do portfolia momentum strategie připravit. Jak strategii obchoduji já: V portfoliu obchoduji strategii NDX SMO. Ta díky kontextovému filtru nemá žádnou alokaci, ale je připravena vystartovat v okamžiku, kdy trhy začnou růst. Do té doby bych rád zapojil další momentum strategii využívající i netechnologické akcie. NDX SMO sdílím v Trading Room a takto vypadá její equity křivka: Základ úspěchu: Diverzifikace, systematičnost a řízení rizika Výše uvedené jsou strategie, se kterými proplouvám aktuálními trhy. Avšak sebelepší strategie je k ničemu bez pevného rámce v podobě obchodního plánu a striktního, nekompromisního řízení rizika. Právě v dobách extrémní volatility a nejistoty se nejvíce projevuje rozdíl mezi disciplinovaným, systematickým přístupem a chaotickým, emocionálním reagováním. Zásadní je mít také jasno v tom, jaké maximální riziko je obchodník ochoten a schopen nést. To se týká nejen rizika na jednotlivý obchod (obvykle definované jako procento kapitálu nebo fixní částka), ale především celkového rizika portfolia obchodovaných strategií. Pokud si nejste jistí, je určitě dobré provést důkladný stres test používaného portfolia s využitím historických dat a simulací: jaký byl největší historický pokles (drawdown)? Jak dlouho trvalo, než se portfolio z tohoto poklesu zotavilo? Jaké byly maximální historické denní poklesy portfolia? Vizualizujte si, jak se budete cítit, pokud si podobnými (a trochu horšími) scénáři budete procházet s aktuálně využívaným kapitálem. A pokud už jen představa takového scénáře ve vás vyvolává nepříjemné pocity, je nezbytné upravit velikosti pozic (position sizing) – například skrz nižší alokace jednotlivým systémům. TIP V dashboardu Trading Room můžete nově v Analyzatoru používat pro portfolio simulace i náš intradenní breakout systém. Velmi snadno si tak můžete ověřit váhy, se kterými pracujete a případně je upravit. Intradenní systémy je možné přidávat mezi běžně používané swingové strategie: A pak zkoumat jejich výkonnost zahrnutou do celkového portfolia (kliknutím na název systému pod equity křivkou se zobrazí equity křivka příslušného sub systému): Mimochodem – toto nastavení se blíží tomu, jak k trhům přistupuji já. Backtest v tomto případě indikuje roční zhodnocení +26,64 % při drawdownu -7,41 %. Komise IB započítány. Samozřejmě v live obchodování lze očekávat horší výsledky, ale sám jsem přesvědčen, že podobně nastavené portfolio mě dokáže aktuálním tržním kontextem dobře provést. A pokud nevíte, co tedy na Finančníkovi vlastně děláme pro to, abychom se systematicky dokázali vypořádat i se situacemi, které jsou na trzích nyní, doporučuji shlédnout náš bezplatný kurz Jak reálně uspět v tradingu? (naše metody na Finančník.cz).

-

V Trading Room máme hotový nástroj pro obsloužení sdílené strategie intradenního breakoutu pro obchodování v Interactive Brokers. Obchodujeme skrz jednoduchý skript zadávající do trhu bracket příkazy na základě vyvinutého systému, jehož pravidla jsou stále v Trading Rooom k dispozici - viz Trading Room intradenní breakout. Video ukázku nástroje jsem sdílel zde. A že trhy aktuálně jedou. Takto vypadaly mé včerejší short pozice v Dow Jones, S&P 500 a micro Bitcoin futures (většina obchodníků na Finančníkovi obchoduje i indexy skrz microfutures): Chcete-li obchodovat v aktuálních trzích stejně, stačí se zapojit do Trading Room (pro využití nástrojů obchodujících u Interactive Brokers je třeba roční předplatné).

-

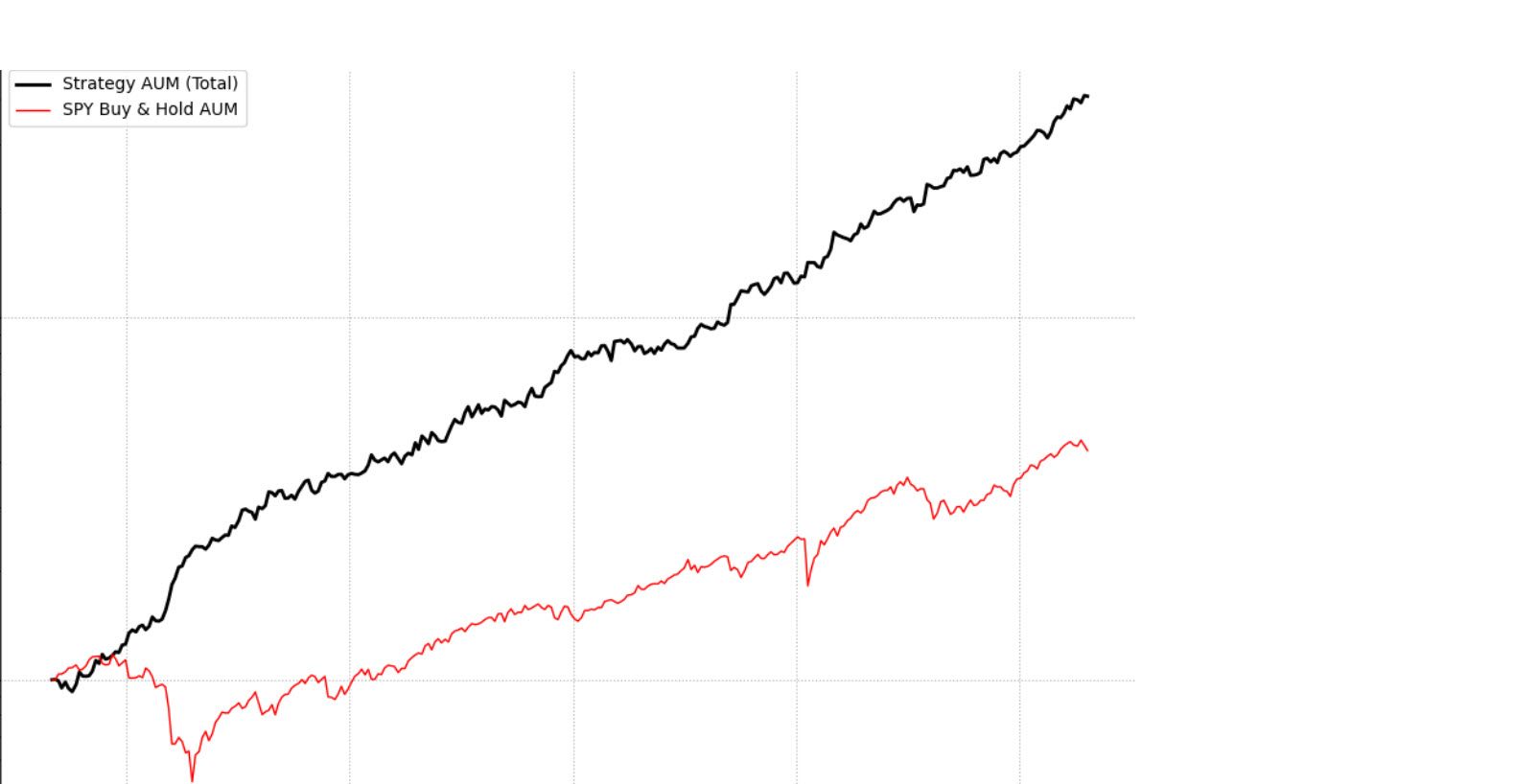

Finanční trhy nám poslední týdny v reakci na nová cla a další geopolitické turbulence opět po čase ukazují svou odvrácenou tvář. V trzích nelze přehlédnout zvýšenou volatilitu, nečekané obraty a nervozitu. V podobných dobách se často ukazuje zajímavý kontrast v chování účastníků trhu. Na jedné straně vidíme typický „investorský“ přístup – držet, doufat a možná i přikupovat v propadech s vírou v dlouhodobý růst. Na druhé straně jsou aktivnější obchodníci, kteří se snaží na pohyby reagovat. Nabízí se otázka: Je přístup založený na víře a „přečkání bouře“ skutečně ten nejlepší, zvláště když čelíme externím šokům? Na financnik.cz jsme přesvědčeni, že právě v těchto momentech vyniká síla systematického přístupu k obchodování na burze. Pro obchodníka s jasně definovaným a otestovaným plánem totiž nejsou turbulentní doby nutně jen hrozbou. Mohou představovat příležitost ukázat odolnost strategie, nebo dokonce profitovat z volatility, pokud je diverzifikované portfolio správně navrženo. Pro tradery tak aktuální tržní kontext představuje především zkoušku disciplíny a důvěry ve vlastní, předem připravený plán, který nahrazuje pasivní doufání chladnou, racionální exekucí. Nálepky stranou, rozhoduje přístup Pokusy definovat jasnou hranici mezi „tradingem“ a „investováním“ často selhávají a jsou v zásadě nepodstatné. Je to o délce držení pozice? Mnoho traderů drží obchody týdny či měsíce. Jde o obchodované trhy? Mnoho investorů se dnes diverzifikuje mimo klasické akcie společností. Je to tedy o myšlení? Možná. Ale i zde se hranice stírají, zvláště když trh začne prudce klesat. Tehdy se často ukáže, že i ten nejzarytější pasivní investor začne pochybovat a přemýšlet o prodeji, zatímco aktivní obchodník může naopak pasivně následovat stále stejné přístupy. Klíčový rozdíl v podobné době tedy není v nálepce, ale v tom, jak se chováme - zda se rozhodujeme na základě emocí a doufání, nebo podle předem stanovených, objektivních principů. Pro systematického obchodníka jsou debaty o nálepkách irelevantní. Naše strategie není založena na tom, jak se cítíme nebo co si myslíme o budoucnosti. Je založena na souboru předem definovaných, objektivních pravidel, která byla důkladně otestována na historických datech. Systém nám říká, kdy vstoupit, kdy vystoupit, jak řídit riziko a jak velkou pozici otevřít, a to bez ohledu na aktuální mediální titulky nebo všeobecnou náladu na trhu. A měli bychom jej následovat i v podobně bouřlivých vodách. Nebezpečí improvizace vs. síla plánu V dobách vysoké volatility a nejistoty vstupují do hry nejsilnější lidské emoce – strach a chamtivost. Přístup „držet a modlit se“, stejně jako impulzivní reakce na každý novinový titulek („měl bych teď přikoupit?“, „co když to bude dál padat, neprodat všechno?“), vede často k improvizaci. Výsledkem je pak série nekonzistentních rozhodnutí – prodej na dně, nákup na vrcholu – která vedou ke ztrátám a frustraci. Systematické obchodování je postavené tak, aby tyto emocionální reakce a potřebu improvizace eliminovalo. Pravidla byla vytvořena a otestována v době klidu, s chladnou hlavou a s využitím historických dat. Když pak přijde „bouře“, naším úkolem není vymýšlet nová pravidla za běhu nebo propadat panice, ale pouze exekvovat ta stávající. Je to racionální reakce založená na datech, nikoli na emocích. Systém jako nástroj pro zvládnutí chaosu Proč je tak důležité držet se v podobných dobách otestovaných přístupů? Protože právě v těch nejvypjatějších momentech se nejvíce ukáže jejich síla a robustnost. Dobře postavený systematický přístup má v sobě zabudované mechanismy řízení rizika a diverzifikace, které nejen chrání kapitál před fatálními ztrátami, ale mohou aktivně vyhledávat příležitosti i v klesajících trzích. Systém může například včas redukovat expozici v některých přístupech akcií (např. v momentum rotačních strategiích) nebo začít aktivněji shortovat. To je zásadní rozdíl oproti pasivnímu čekání a doufání, že se bouře přežene a ztráty se „nějak“ smažou. Prakticky si to můžeme ukázat na aktuálním vývoji systematického portfolia, jehož obchodování si vysvětlujeme a procvičujeme v rámci Workshopu profitabilního obchodování od A do Z: Modrá křivka představuje vývoj portfolia, červená vývoj benchmarku – indexu S&P 500. Portfolio funguje stále s podobnou výkonností, jako bylo historicky testováno (výnos cca 33 % ročně - poplatky jsou započítány, jde o tzv. kontinuální out of sample backtest). Stav equity k 8.4.2025. Graf dobře demonstruje, že zatímco pasivní držení indexu (červená křivka) může vést k bolestivým propadům a dlouhým obdobím stagnace během turbulencí, systematická strategie (modrá křivka) díky svým pravidlům dokáže tyto propady aktivně řídit, zmírnit, případně se jim i zcela vyhnout a často z nich profitovat. Klíčové ale je, že tento výsledek je podmíněn striktním dodržováním pravidel systému. Sebemenší odchylka, motivovaná strachem či chamtivostí, může vést k výsledkům, které se budou dramaticky lišit od těch backtestovaných a přiblíží nás spíše k nejistotě pasivního přístupu. Obchodované portfolio potvrzuje ještě jeden důležitý fakt. Abyste se v trzích dokázali pohybovat s jistotou a bez strachu, nemusíte vymýšlet svatý grál. Stačí poskládat několik často i jednodušších přístupů. V portfoliu workshopu kombinujeme momentum rotační strategii, mean reversion postavenou na implikované volatilitě, swingový simple mean reversion a systém Monday Buyer popisovaný v knize od Myšlenky k reálným obchodům. Disciplína: Most mezi plánem a výsledky Pokud se chcete i v aktuálních trzích pohybovat bez strachu a relativně komfortně, je základem pracovat s otestovaným diverzifikovaným portfoliem. Ale bez železné disciplíny jej dodržovat, zůstane celé systematické obchodování teoretickým cvičením. Právě v momentech, kdy se trh chová iracionálně, kdy média chrlí protichůdné zprávy a emoce cloumají i zkušenými obchodníky, je nejtěžší chovat se podle připraveného plánu. Přicházejí pochybnosti: „Funguje můj systém ještě? Není tentokrát opravdu všechno jinak?“. Je naprosto v pořádku systém pravidelně (např. jednou za rok) revidovat, kontrolovat jeho robustnost a případně jej na základě nových dat a poznatků plánovaně upravit. Co je však cestou ke zmaření potenciálu systému, jsou reaktivní změny a zásahy pod tlakem aktuálních událostí a emocí. Disciplína je most, který spojuje dobře navržený plán se skutečnými výsledky. Jednou ze zásadních dovedností tradera je kromě stavby obchodního plánu i jeho nastavení tak, aby jej zvládl obchodovat i v podobném období (což je právě to, čemu velkou pozornost věnuji ve workshopu) Závěr: Racionalita a plán vítězí nad doufáním Turbulentní období na trzích vyvolaná externími událostmi jako jsou cla nebo geopolitické krize, nejsou testem vaší identity jako „tradera“ či „investora“, ale spíše zkouškou vašeho přístupu. Ukazují totiž jasný rozdíl mezi spoléháním na naději a víru v návrat trhu k normálu – a mezi aktivním řízením pozic podle předem definovaného, otestovaného plánu. Pro systematické obchodníky je odpovědí na chaos a nejistotu návrat k základům: k pravidlům a disciplíně. Nenechte se strhnout davem ani vlastními emocemi. Vaše síla nespočívá v modlitbách za obrat trhu, ale v konzistentní exekuci prověřené strategie. Právě ta má potenciál nejen ochránit kapitál, ale i využít příležitostí, které volatilita přináší. Držte se svého plánu, řiďte riziko a nechte systém pracovat. I pokud váš plán není stoprocentně dokonalý a přinese dočasný drawdown, jeho disciplinované přijetí je pro váš budoucí úspěch lepší strategií. Snaha vyhnout se poklesu impulzivními kroky totiž často jen upevňuje špatné návyky, jejichž náprava vás později bude stát zbytečné úsilí a peníze. Důvěra v proces a dlouhodobá konzistence jsou klíčem. A pokud nevíte, co tedy na Finančníkovi vlastně děláme pro to, abychom se systematicky dokázali vypořádat i se situacemi, které jsou na trzích nyní, doporučuji shlédnout náš bezplatný kurz Jak reálně uspět v tradingu? (naše metody na Finančník.cz).

Finanční trhy nám poslední týdny v reakci na nová cla a další geopolitické turbulence opět po čase ukazují svou odvrácenou tvář. V trzích nelze přehlédnout zvýšenou volatilitu, nečekané obraty a nervozitu. V podobných dobách se často ukazuje zajímavý kontrast v chování účastníků trhu. Na jedné straně vidíme typický „investorský“ přístup – držet, doufat a možná i přikupovat v propadech s vírou v dlouhodobý růst. Na druhé straně jsou aktivnější obchodníci, kteří se snaží na pohyby reagovat. Nabízí se otázka: Je přístup založený na víře a „přečkání bouře“ skutečně ten nejlepší, zvláště když čelíme externím šokům? Na financnik.cz jsme přesvědčeni, že právě v těchto momentech vyniká síla systematického přístupu k obchodování na burze. Pro obchodníka s jasně definovaným a otestovaným plánem totiž nejsou turbulentní doby nutně jen hrozbou. Mohou představovat příležitost ukázat odolnost strategie, nebo dokonce profitovat z volatility, pokud je diverzifikované portfolio správně navrženo. Pro tradery tak aktuální tržní kontext představuje především zkoušku disciplíny a důvěry ve vlastní, předem připravený plán, který nahrazuje pasivní doufání chladnou, racionální exekucí. Nálepky stranou, rozhoduje přístup Pokusy definovat jasnou hranici mezi „tradingem“ a „investováním“ často selhávají a jsou v zásadě nepodstatné. Je to o délce držení pozice? Mnoho traderů drží obchody týdny či měsíce. Jde o obchodované trhy? Mnoho investorů se dnes diverzifikuje mimo klasické akcie společností. Je to tedy o myšlení? Možná. Ale i zde se hranice stírají, zvláště když trh začne prudce klesat. Tehdy se často ukáže, že i ten nejzarytější pasivní investor začne pochybovat a přemýšlet o prodeji, zatímco aktivní obchodník může naopak pasivně následovat stále stejné přístupy. Klíčový rozdíl v podobné době tedy není v nálepce, ale v tom, jak se chováme - zda se rozhodujeme na základě emocí a doufání, nebo podle předem stanovených, objektivních principů. Pro systematického obchodníka jsou debaty o nálepkách irelevantní. Naše strategie není založena na tom, jak se cítíme nebo co si myslíme o budoucnosti. Je založena na souboru předem definovaných, objektivních pravidel, která byla důkladně otestována na historických datech. Systém nám říká, kdy vstoupit, kdy vystoupit, jak řídit riziko a jak velkou pozici otevřít, a to bez ohledu na aktuální mediální titulky nebo všeobecnou náladu na trhu. A měli bychom jej následovat i v podobně bouřlivých vodách. Nebezpečí improvizace vs. síla plánu V dobách vysoké volatility a nejistoty vstupují do hry nejsilnější lidské emoce – strach a chamtivost. Přístup „držet a modlit se“, stejně jako impulzivní reakce na každý novinový titulek („měl bych teď přikoupit?“, „co když to bude dál padat, neprodat všechno?“), vede často k improvizaci. Výsledkem je pak série nekonzistentních rozhodnutí – prodej na dně, nákup na vrcholu – která vedou ke ztrátám a frustraci. Systematické obchodování je postavené tak, aby tyto emocionální reakce a potřebu improvizace eliminovalo. Pravidla byla vytvořena a otestována v době klidu, s chladnou hlavou a s využitím historických dat. Když pak přijde „bouře“, naším úkolem není vymýšlet nová pravidla za běhu nebo propadat panice, ale pouze exekvovat ta stávající. Je to racionální reakce založená na datech, nikoli na emocích. Systém jako nástroj pro zvládnutí chaosu Proč je tak důležité držet se v podobných dobách otestovaných přístupů? Protože právě v těch nejvypjatějších momentech se nejvíce ukáže jejich síla a robustnost. Dobře postavený systematický přístup má v sobě zabudované mechanismy řízení rizika a diverzifikace, které nejen chrání kapitál před fatálními ztrátami, ale mohou aktivně vyhledávat příležitosti i v klesajících trzích. Systém může například včas redukovat expozici v některých přístupech akcií (např. v momentum rotačních strategiích) nebo začít aktivněji shortovat. To je zásadní rozdíl oproti pasivnímu čekání a doufání, že se bouře přežene a ztráty se „nějak“ smažou. Prakticky si to můžeme ukázat na aktuálním vývoji systematického portfolia, jehož obchodování si vysvětlujeme a procvičujeme v rámci Workshopu profitabilního obchodování od A do Z: Modrá křivka představuje vývoj portfolia, červená vývoj benchmarku – indexu S&P 500. Portfolio funguje stále s podobnou výkonností, jako bylo historicky testováno (výnos cca 33 % ročně - poplatky jsou započítány, jde o tzv. kontinuální out of sample backtest). Stav equity k 8.4.2025. Graf dobře demonstruje, že zatímco pasivní držení indexu (červená křivka) může vést k bolestivým propadům a dlouhým obdobím stagnace během turbulencí, systematická strategie (modrá křivka) díky svým pravidlům dokáže tyto propady aktivně řídit, zmírnit, případně se jim i zcela vyhnout a často z nich profitovat. Klíčové ale je, že tento výsledek je podmíněn striktním dodržováním pravidel systému. Sebemenší odchylka, motivovaná strachem či chamtivostí, může vést k výsledkům, které se budou dramaticky lišit od těch backtestovaných a přiblíží nás spíše k nejistotě pasivního přístupu. Obchodované portfolio potvrzuje ještě jeden důležitý fakt. Abyste se v trzích dokázali pohybovat s jistotou a bez strachu, nemusíte vymýšlet svatý grál. Stačí poskládat několik často i jednodušších přístupů. V portfoliu workshopu kombinujeme momentum rotační strategii, mean reversion postavenou na implikované volatilitě, swingový simple mean reversion a systém Monday Buyer popisovaný v knize od Myšlenky k reálným obchodům. Disciplína: Most mezi plánem a výsledky Pokud se chcete i v aktuálních trzích pohybovat bez strachu a relativně komfortně, je základem pracovat s otestovaným diverzifikovaným portfoliem. Ale bez železné disciplíny jej dodržovat, zůstane celé systematické obchodování teoretickým cvičením. Právě v momentech, kdy se trh chová iracionálně, kdy média chrlí protichůdné zprávy a emoce cloumají i zkušenými obchodníky, je nejtěžší chovat se podle připraveného plánu. Přicházejí pochybnosti: „Funguje můj systém ještě? Není tentokrát opravdu všechno jinak?“. Je naprosto v pořádku systém pravidelně (např. jednou za rok) revidovat, kontrolovat jeho robustnost a případně jej na základě nových dat a poznatků plánovaně upravit. Co je však cestou ke zmaření potenciálu systému, jsou reaktivní změny a zásahy pod tlakem aktuálních událostí a emocí. Disciplína je most, který spojuje dobře navržený plán se skutečnými výsledky. Jednou ze zásadních dovedností tradera je kromě stavby obchodního plánu i jeho nastavení tak, aby jej zvládl obchodovat i v podobném období (což je právě to, čemu velkou pozornost věnuji ve workshopu) Závěr: Racionalita a plán vítězí nad doufáním Turbulentní období na trzích vyvolaná externími událostmi jako jsou cla nebo geopolitické krize, nejsou testem vaší identity jako „tradera“ či „investora“, ale spíše zkouškou vašeho přístupu. Ukazují totiž jasný rozdíl mezi spoléháním na naději a víru v návrat trhu k normálu – a mezi aktivním řízením pozic podle předem definovaného, otestovaného plánu. Pro systematické obchodníky je odpovědí na chaos a nejistotu návrat k základům: k pravidlům a disciplíně. Nenechte se strhnout davem ani vlastními emocemi. Vaše síla nespočívá v modlitbách za obrat trhu, ale v konzistentní exekuci prověřené strategie. Právě ta má potenciál nejen ochránit kapitál, ale i využít příležitostí, které volatilita přináší. Držte se svého plánu, řiďte riziko a nechte systém pracovat. I pokud váš plán není stoprocentně dokonalý a přinese dočasný drawdown, jeho disciplinované přijetí je pro váš budoucí úspěch lepší strategií. Snaha vyhnout se poklesu impulzivními kroky totiž často jen upevňuje špatné návyky, jejichž náprava vás později bude stát zbytečné úsilí a peníze. Důvěra v proces a dlouhodobá konzistence jsou klíčem. A pokud nevíte, co tedy na Finančníkovi vlastně děláme pro to, abychom se systematicky dokázali vypořádat i se situacemi, které jsou na trzích nyní, doporučuji shlédnout náš bezplatný kurz Jak reálně uspět v tradingu? (naše metody na Finančník.cz). -

V rámci minikurzu Datová analýza pro tradery jsme publikovali první projekt shrnující dosavadní výuku: Analýzu akciových titulů obchodovaných u Darwinex Zero. Lekce je přístupná všem účastníkům TechLabu. Naleznete ji zde: https://www.financnik.cz/forum/topic/5307-minikurz-datova-analyzy-pro-tradery/ Pokud nejste členi skupiny, využijte formulář na stránce Registrace do TechLabu.

-

Technologická evoluce v oblasti finančních trhů akceleruje bezprecedentním tempem. Zatímco předchozí dekády byly charakterizovány postupným zaváděním algoritmického obchodování, současnost je definována nástupem umělé inteligence (AI). Ta má šanci trading výrazně změnit. Zejména velké jazykové modely (LLM) a na nich založené agentní systémy otevírají i malým retailovým obchodníkům nové možnosti nejen v automatizaci úkolů, ale i v samotném procesu výzkumu, vývoje a implementace obchodních strategií. Obsah Principy moderní AI v kontextu financí Velké jazykové modely (LLM): Architektura a schopnosti AI agenti a workflow: Více či méně autonomní systémy řízené LLM Synergie LLM a agentů (a integrovaných workflow): Nová úroveň automatizace a dostupnosti Praktická demonstrace: Deepsite a rapidní prototyping backtestovací aplikace Význam nástupu AI pro trading Dočasné snížení vstupních bariér Odklon od komoditních řešení Revoluce v objevování alternativní alfy Nové požadavky na dovednosti tradera Závěr Principy moderní AI v kontextu financí Pro pochopení dopadu AI na trading je nezbytné porozumět základním stavebním kamenům této technologie. Velké jazykové modely (LLM): Architektura a schopnosti Velké jazykové modely, jejichž nejznámějšími představiteli jsou modely rodiny GPT, Claude, Gemini či Llama, představují pokročilé neuronové sítě umožňující efektivně zpracovávat data a zachytávat mezi nimi závislosti. LLM jsou trénovány na masivních datasetech (řádově terabajty textu a kódu), během čehož se učí statistické vzorce a struktury jazyka. Výsledkem je schopnost modelu generovat smysluplný a kontextuálně relevantní text, překládat, sumarizovat a odpovídat na dotazy. Pro sektor financí a tradingu je u LLM klíčová jejich schopnost porozumět instrukcím v přirozeném jazyce a generovat funkční kód v různých programovacích jazycích. LLM dokáží analyzovat finanční výkazy, tiskové zprávy, extrahovat informace a generovat základní analytické skripty či části obchodních strategií. Jejich schopnost práce s kódem není magií, ale výsledkem tréninku na miliardách řádků veřejně dostupného kódu, což jim umožňuje "porozumět" syntaxi, běžným programátorským vzorům a strukturám. Podstatný je také fakt, že LLM jsou trénovány na extrémně širokém množství odborných textů, díky čemuž disponují rozsáhlými znalostmi o mnoha běžně dostupných přístupech k obchodování, taktikách řízení rizika (risk managementu) a podobně. AI agenti a workflow: Více či méně autonomní systémy řízené LLM Samotný LLM je sice výkonný v porozumění a generování, ale pro plné využití v komplexních úlohách často potřebuje schopnost aktivně pracovat s okolním světem. Velmi rychle se tak rodí architektury, které kombinují LLM (coby mozek) s různými nástroji. Tyto architektury mohou být dnes již dost pokročilé - například frameworky typu LangChain, AutoGen implementují logiku, se kterou LLM plánuje různé akce, vybírá nástroj, volá jej s potřebnými parametry, zpracovává výsledek a postupně postupuje k finálnímu cíli. Nebo jednodušší řešení, které si lze dobře představit jako workflow, kdy LLM model má k dispozici API pro přímou komunikaci s jiným programem. V tomto směru stojí za zmínku například Claude Desktop, který skrz tzv. mcp server (možný nastupující standard zpřístupňující LLM různý API) dokáže komunikovat s mnoha nejrůznějšími softwary (sám mám na notebooku takto například propojení Claude Desktop s Obsidianem, ve kterém si zpracovávám všechny své poznámky k tradingu). Jednoduššími či složitějšími cestami tak dnes již LLM umí pracovat s nástroji typu: Vyhledávače (Google, Bing, specializované vyhledávače) Interprety kódu (např. Python REPL) Přístup k API (např. pro získání tržních dat, exekuci obchodů, přístup k databázím) Schopnost číst a analyzovat soubory (PDF, CSV, HTML) A další Synergie LLM a agentů (a integrovaných workflow): Nová úroveň automatizace a dostupnosti Spojení schopností LLM porozumět komplexním zadáním a schopností agentů autonomně plánovat a vykonávat akce vytváří silná řešení. Běžní uživatelé tak získávají nástroje umožňující například vytvoření backtestingového frameworku na míru, provedení komplexní fundamentální analýzy z různých nestrukturovaných zdrojů, monitorování tržního sentimentu v reálném čase, nebo i "jen" efektivní generování a ladění kódu. Podstatné je, že nové technologie snižují nároky na expertní znalosti (např. v programování nebo datové vědě), i když základní porozumění a schopnost kontroly zůstávají klíčové. Praktická demonstrace: Deepsite a rapidní prototyping backtestovací aplikace Mnoho lidí si pokročilé taktiky integrací LLM neumí prakticky představit, protože jejich využití a spuštění vyžaduje typicky různé předplatné nebo použití kombinace sofistikovanějších nástrojů. Inspirativní může být v tomto ohledu nový nástroj Deepsite, který Hugging Face spustili minulý týden. Nástroj integruje typické LLM workflow, ve kterém lze s pomocí jednoduché specifikace (promptu) v přirozeném jazyce vytvořit kompletní aplikaci - například pro backtest. To není v kontextu již existujících nástrojů zas tak zásadní funkcionalita, ovšem zde (zatím) probíhá vše úplně zdarma a pro prvních několik pokusů bez registrace. Zadání textu typu "Vytvoř aplikaci pro backtesting momentum strategie akcií indexu Down Jones s možností volby periody parametrů, vizualizací equity křivky a klíčových metrik výkonnosti" může vést během minut k prakticky hotovému interaktivnímu nástroji. Takto pak může vše vypadat v praxi (video je zrychlené): Určitě je důležité zdůraznit, že současná generace těchto nástrojů má svá omezení. Vygenerovaný kód často vyžaduje manuální revize a úpravy. Ostatně je to vidět i na první verzi backtesteru vygenerovaném ve videu, kde je na ekvity křivce vidět, že logika backtestu bude mít chyby a bylo by třeba jej dotáhnout – to lze ale opět udělat prompty zadanými v přirozeném jazyce. Tedy nelze očekávat, že dnes zadáme pár slov a AI za nás odvede kompletní práci. Nicméně pro účely rapidního prototypingu, interního výzkumu a pro zkoumání nových myšlenek představují podobné cesty revoluční zkrácení vývojového cyklu. Umožňují rychle ověřit hypotézu nebo vizualizovat data způsobem, který by dříve vyžadoval dny či týdny programátorské práce. Význam nástupu AI pro trading Každému, kdo prakticky okusí výsledky práce s autonomními workflow, je zřejmé, že svět práce s informacemi se dramaticky mění. Samozřejmě, aktuálně jsme v určitém polostavu, ve kterém můžeme vnímat reálné obrysy změn, ale nástroje ještě nemusí být ve stavu, aby byly změny snadno implementovány. Ale to se mění doslova každým dnem. A dokáži si představit, že za rok bude práce s daty probíhat úplně jinak, než je tomu dnes. A trading přitom není nic jiného, než práce s daty. Pokud si dovolím trochu zauvažovat - v jakých směrech se trading promění? Dočasné snížení vstupních bariér pro profesionální trading Tradiční vývoj obchodních systémů je často zdlouhavý proces. Schopnost AI asistovat při generování kódu a návrhu obchodních strategií na základě slovního popisu snižuje bariéru pro tradery, kteří nejsou expertními programátory ani velmi zkušenými obchodníky. AI přitom dnes dokáže navrhnout řešení a systémy, které jsou často na úrovni profesionálních privátních obchodníků a fondů. Tedy subjektů, které dříve musely do osvojení podobných přístupů a znalostí investovat značné prostředky. Podobně jako v počátcích rozmachu internetu však toto okno příležitosti vnímám jako dočasné. Výkonné LLM modely jsou nyní často k dispozici za relativně nízké náklady, nebo dokonce zdarma, protože jejich poskytovatelé se intenzivně snaží získat dominantní tržní podíly a uživatelskou základnu. Jakmile se trh stabilizuje a "prach usedne", lze očekávat, že budou hledat návratnost svých obrovských investic. Dovedu si představit, že za využívání nejpokročilejších LLM modelů a specializovaných AI služeb pro finanční sektor se bude v budoucnu platit násobně více než dnes. Dočasná demokratizace nástrojů může také paradoxně vést ke zvýšení efektivity na některých trzích, čímž se hledání konzistentní alfy stane ještě náročnějším, a to i s pomocí AI. Předpokládám také, že obchodníci a firmy začnou hledat nové způsoby, jak chránit své proprietární know-how, aby je LLM modely snadno nezpracovávaly a neintegrovaly do svých tréninkových databází, čímž by se unikátní strategie rychleji šířily a ztrácely svou efektivitu. Aktuálně se ale domnívám, že AI může pomoci řadě retailových obchodníků profesně vyrůst a etablovat se na trzích mnohem rychleji, než to bylo možné kdykoliv předtím. Odklon od komoditních řešení Standardizované platformy a indikátory budou stále existovat, ale konkurenční výhoda se přesouvá k jedinečným, na míru vytvořeným řešením. AI usnadňuje tvorbu těchto personalizovaných nástrojů – ať už jde o specifické vizualizace, proprietární indikátory kombinující různé datové zdroje nebo backtestingové frameworky přizpůsobené konkrétnímu stylu obchodování. Obchodníci, kteří dokážou AI využít k vytvoření své unikátní "technologické výzbroje", budou mít výhodu oproti těm, kteří spoléhají pouze na standardní nástroje. Revoluce v objevování alternativní alfy Toto je pravděpodobně aktuálně nejvíce transformační aspekt AI v tradingu. Alfa, tedy výnos nad rámec tržního benchmarku, je stále obtížněji dosažitelná tradičními metodami. AI otevírá nové cesty k jejímu systematickému hledání. LLM například excelují v analýze obrovského množství textových dat (zprávy, sociální média, regulatorní podání, přepisy konferenčních hovorů). To umožňuje získávání signálů založených na sentimentu, detekci událostí, identifikaci klíčových témat nebo sledování vztahů mezi společnostmi v reálném čase. Podobně lze analyzovat i jiné nestrukturované zdroje, jako jsou satelitní snímky (monitorování továren, parkovišť u obchodních center, lodní dopravy) nebo geolokační data atd. Nové požadavky na dovednosti tradera Racionálně uvažujícím obchodníkům by mělo být zřejmé, že vynakládat čas na učení se obchodování založeného čistě na manuálním rozpoznávání běžných vizuálních patternů, trendových linek či profilů trhu, ztrácí na efektivitě. Podobné analýzy totiž dokáže AI provádět systematicky, objektivně a ve velkém měřítku, čímž překonává lidská omezení daná únavou či subjektivitou. Neznamená to, že tyto koncepty ztrácejí smysl, ale jejich manuální aplikace v diskrečním obchodování bude pravděpodobně stále méně výnosnější. Úspěšný retailový trader budoucnosti podle mého názoru nebude muset být nutně programátorem AI, ale bude muset disponovat novým souborem dovedností: Prompt engineering Schopnost efektivně komunikovat s AI, formulovat jasné, přesné a kontextově bohaté instrukce pro dosažení požadovaných výsledků. Systémové myšlení Hlavní úlohou tradera bude ve stále větší míře navrhovat, sestavovat a dohlížet na komplexní obchodní systémy integrující jednotlivé komponenty stavěné pomocí AI. Základní programátorská gramotnost Přestože AI může významně usnadnit či převzít část rutinní programátorské práce, minimálně v aktuálním transformačním období mají nespornou výhodu ti, kdo disponují programátorskou gramotností. Tedy schopností alespoň částečně rozumět generovanému kódu, upravovat jej a integrovat. Většina moderních AI workflow a knihoven intenzivně využívá Python, což je i důvod, proč se poslední roky na Finančníkovi tomuto jazyku tolik věnujeme (viz přehled minikurzů dostupných v Techlabu). Kritické myšlení a validace Jak je patrné již dnes, AI nástroje dokáží vygenerovat mnoho užitečného, ale nejsou neomylné. Klíčovou výhodu mají obchodníci, kteří výsledky slepě nenásledují, ale dokáží je na základě svých praktických zkušeností kriticky zhodnotit, ověřit a validovat v relevantním kontextu. Komplexní znalost souvislostí Potřeba hluboké expertízy v tradingu a na finančních trzích nevymizí, naopak její význam může vzrůst. Nebude však primárně spočívat v manuálním hledání jednoduchých patternů, ale spíše v hlubokém porozumění tržním mechanismům, aspektům chování jiných subjektů a identifikaci souvislostí, jejichž prozkoumání můžeme následně zadat či akcelerovat pomocí LLM. Závěr Vstupujeme do éry, kdy umělá inteligence přestává být pouhou futuristickou vizí a stává se nedílnou součástí technologického arzenálu moderního tradera. Jak jsme si v tomto článku ukázali, velké jazykové modely a AI agentní systémy přinášejí revoluci ve vývoji obchodních nástrojů, v analýze rozmanitých dat i v samotném hledání nových zdrojů zisku (alfy). Nástroje demonstrující rapidní prototyping a směřování k hyper-personalizaci jsou předzvěstí budoucnosti, kde budou tyto přístupy běžnou normou. Pro aktivní systematické obchodníky to představuje jedinečnou příležitost k inovacím a zefektivnění vlastní práce, ale zároveň i výzvu k adaptaci. Úspěch v tomto novém, dynamickém prostředí bude nevyhnutelně vyžadovat osvojení si nového souboru dovedností – od systémového myšlení při návrhu komplexních řešení a efektivní komunikace s AI (prompt engineering) přes neustálé uplatňování kritického myšlení a validace výstupů až po schopnost integrovat a přizpůsobovat tyto technologie pomocí základní technické a programátorské gramotnosti.

Technologická evoluce v oblasti finančních trhů akceleruje bezprecedentním tempem. Zatímco předchozí dekády byly charakterizovány postupným zaváděním algoritmického obchodování, současnost je definována nástupem umělé inteligence (AI). Ta má šanci trading výrazně změnit. Zejména velké jazykové modely (LLM) a na nich založené agentní systémy otevírají i malým retailovým obchodníkům nové možnosti nejen v automatizaci úkolů, ale i v samotném procesu výzkumu, vývoje a implementace obchodních strategií. Obsah Principy moderní AI v kontextu financí Velké jazykové modely (LLM): Architektura a schopnosti AI agenti a workflow: Více či méně autonomní systémy řízené LLM Synergie LLM a agentů (a integrovaných workflow): Nová úroveň automatizace a dostupnosti Praktická demonstrace: Deepsite a rapidní prototyping backtestovací aplikace Význam nástupu AI pro trading Dočasné snížení vstupních bariér Odklon od komoditních řešení Revoluce v objevování alternativní alfy Nové požadavky na dovednosti tradera Závěr Principy moderní AI v kontextu financí Pro pochopení dopadu AI na trading je nezbytné porozumět základním stavebním kamenům této technologie. Velké jazykové modely (LLM): Architektura a schopnosti Velké jazykové modely, jejichž nejznámějšími představiteli jsou modely rodiny GPT, Claude, Gemini či Llama, představují pokročilé neuronové sítě umožňující efektivně zpracovávat data a zachytávat mezi nimi závislosti. LLM jsou trénovány na masivních datasetech (řádově terabajty textu a kódu), během čehož se učí statistické vzorce a struktury jazyka. Výsledkem je schopnost modelu generovat smysluplný a kontextuálně relevantní text, překládat, sumarizovat a odpovídat na dotazy. Pro sektor financí a tradingu je u LLM klíčová jejich schopnost porozumět instrukcím v přirozeném jazyce a generovat funkční kód v různých programovacích jazycích. LLM dokáží analyzovat finanční výkazy, tiskové zprávy, extrahovat informace a generovat základní analytické skripty či části obchodních strategií. Jejich schopnost práce s kódem není magií, ale výsledkem tréninku na miliardách řádků veřejně dostupného kódu, což jim umožňuje "porozumět" syntaxi, běžným programátorským vzorům a strukturám. Podstatný je také fakt, že LLM jsou trénovány na extrémně širokém množství odborných textů, díky čemuž disponují rozsáhlými znalostmi o mnoha běžně dostupných přístupech k obchodování, taktikách řízení rizika (risk managementu) a podobně. AI agenti a workflow: Více či méně autonomní systémy řízené LLM Samotný LLM je sice výkonný v porozumění a generování, ale pro plné využití v komplexních úlohách často potřebuje schopnost aktivně pracovat s okolním světem. Velmi rychle se tak rodí architektury, které kombinují LLM (coby mozek) s různými nástroji. Tyto architektury mohou být dnes již dost pokročilé - například frameworky typu LangChain, AutoGen implementují logiku, se kterou LLM plánuje různé akce, vybírá nástroj, volá jej s potřebnými parametry, zpracovává výsledek a postupně postupuje k finálnímu cíli. Nebo jednodušší řešení, které si lze dobře představit jako workflow, kdy LLM model má k dispozici API pro přímou komunikaci s jiným programem. V tomto směru stojí za zmínku například Claude Desktop, který skrz tzv. mcp server (možný nastupující standard zpřístupňující LLM různý API) dokáže komunikovat s mnoha nejrůznějšími softwary (sám mám na notebooku takto například propojení Claude Desktop s Obsidianem, ve kterém si zpracovávám všechny své poznámky k tradingu). Jednoduššími či složitějšími cestami tak dnes již LLM umí pracovat s nástroji typu: Vyhledávače (Google, Bing, specializované vyhledávače) Interprety kódu (např. Python REPL) Přístup k API (např. pro získání tržních dat, exekuci obchodů, přístup k databázím) Schopnost číst a analyzovat soubory (PDF, CSV, HTML) A další Synergie LLM a agentů (a integrovaných workflow): Nová úroveň automatizace a dostupnosti Spojení schopností LLM porozumět komplexním zadáním a schopností agentů autonomně plánovat a vykonávat akce vytváří silná řešení. Běžní uživatelé tak získávají nástroje umožňující například vytvoření backtestingového frameworku na míru, provedení komplexní fundamentální analýzy z různých nestrukturovaných zdrojů, monitorování tržního sentimentu v reálném čase, nebo i "jen" efektivní generování a ladění kódu. Podstatné je, že nové technologie snižují nároky na expertní znalosti (např. v programování nebo datové vědě), i když základní porozumění a schopnost kontroly zůstávají klíčové. Praktická demonstrace: Deepsite a rapidní prototyping backtestovací aplikace Mnoho lidí si pokročilé taktiky integrací LLM neumí prakticky představit, protože jejich využití a spuštění vyžaduje typicky různé předplatné nebo použití kombinace sofistikovanějších nástrojů. Inspirativní může být v tomto ohledu nový nástroj Deepsite, který Hugging Face spustili minulý týden. Nástroj integruje typické LLM workflow, ve kterém lze s pomocí jednoduché specifikace (promptu) v přirozeném jazyce vytvořit kompletní aplikaci - například pro backtest. To není v kontextu již existujících nástrojů zas tak zásadní funkcionalita, ovšem zde (zatím) probíhá vše úplně zdarma a pro prvních několik pokusů bez registrace. Zadání textu typu "Vytvoř aplikaci pro backtesting momentum strategie akcií indexu Down Jones s možností volby periody parametrů, vizualizací equity křivky a klíčových metrik výkonnosti" může vést během minut k prakticky hotovému interaktivnímu nástroji. Takto pak může vše vypadat v praxi (video je zrychlené): Určitě je důležité zdůraznit, že současná generace těchto nástrojů má svá omezení. Vygenerovaný kód často vyžaduje manuální revize a úpravy. Ostatně je to vidět i na první verzi backtesteru vygenerovaném ve videu, kde je na ekvity křivce vidět, že logika backtestu bude mít chyby a bylo by třeba jej dotáhnout – to lze ale opět udělat prompty zadanými v přirozeném jazyce. Tedy nelze očekávat, že dnes zadáme pár slov a AI za nás odvede kompletní práci. Nicméně pro účely rapidního prototypingu, interního výzkumu a pro zkoumání nových myšlenek představují podobné cesty revoluční zkrácení vývojového cyklu. Umožňují rychle ověřit hypotézu nebo vizualizovat data způsobem, který by dříve vyžadoval dny či týdny programátorské práce. Význam nástupu AI pro trading Každému, kdo prakticky okusí výsledky práce s autonomními workflow, je zřejmé, že svět práce s informacemi se dramaticky mění. Samozřejmě, aktuálně jsme v určitém polostavu, ve kterém můžeme vnímat reálné obrysy změn, ale nástroje ještě nemusí být ve stavu, aby byly změny snadno implementovány. Ale to se mění doslova každým dnem. A dokáži si představit, že za rok bude práce s daty probíhat úplně jinak, než je tomu dnes. A trading přitom není nic jiného, než práce s daty. Pokud si dovolím trochu zauvažovat - v jakých směrech se trading promění? Dočasné snížení vstupních bariér pro profesionální trading Tradiční vývoj obchodních systémů je často zdlouhavý proces. Schopnost AI asistovat při generování kódu a návrhu obchodních strategií na základě slovního popisu snižuje bariéru pro tradery, kteří nejsou expertními programátory ani velmi zkušenými obchodníky. AI přitom dnes dokáže navrhnout řešení a systémy, které jsou často na úrovni profesionálních privátních obchodníků a fondů. Tedy subjektů, které dříve musely do osvojení podobných přístupů a znalostí investovat značné prostředky. Podobně jako v počátcích rozmachu internetu však toto okno příležitosti vnímám jako dočasné. Výkonné LLM modely jsou nyní často k dispozici za relativně nízké náklady, nebo dokonce zdarma, protože jejich poskytovatelé se intenzivně snaží získat dominantní tržní podíly a uživatelskou základnu. Jakmile se trh stabilizuje a "prach usedne", lze očekávat, že budou hledat návratnost svých obrovských investic. Dovedu si představit, že za využívání nejpokročilejších LLM modelů a specializovaných AI služeb pro finanční sektor se bude v budoucnu platit násobně více než dnes. Dočasná demokratizace nástrojů může také paradoxně vést ke zvýšení efektivity na některých trzích, čímž se hledání konzistentní alfy stane ještě náročnějším, a to i s pomocí AI. Předpokládám také, že obchodníci a firmy začnou hledat nové způsoby, jak chránit své proprietární know-how, aby je LLM modely snadno nezpracovávaly a neintegrovaly do svých tréninkových databází, čímž by se unikátní strategie rychleji šířily a ztrácely svou efektivitu. Aktuálně se ale domnívám, že AI může pomoci řadě retailových obchodníků profesně vyrůst a etablovat se na trzích mnohem rychleji, než to bylo možné kdykoliv předtím. Odklon od komoditních řešení Standardizované platformy a indikátory budou stále existovat, ale konkurenční výhoda se přesouvá k jedinečným, na míru vytvořeným řešením. AI usnadňuje tvorbu těchto personalizovaných nástrojů – ať už jde o specifické vizualizace, proprietární indikátory kombinující různé datové zdroje nebo backtestingové frameworky přizpůsobené konkrétnímu stylu obchodování. Obchodníci, kteří dokážou AI využít k vytvoření své unikátní "technologické výzbroje", budou mít výhodu oproti těm, kteří spoléhají pouze na standardní nástroje. Revoluce v objevování alternativní alfy Toto je pravděpodobně aktuálně nejvíce transformační aspekt AI v tradingu. Alfa, tedy výnos nad rámec tržního benchmarku, je stále obtížněji dosažitelná tradičními metodami. AI otevírá nové cesty k jejímu systematickému hledání. LLM například excelují v analýze obrovského množství textových dat (zprávy, sociální média, regulatorní podání, přepisy konferenčních hovorů). To umožňuje získávání signálů založených na sentimentu, detekci událostí, identifikaci klíčových témat nebo sledování vztahů mezi společnostmi v reálném čase. Podobně lze analyzovat i jiné nestrukturované zdroje, jako jsou satelitní snímky (monitorování továren, parkovišť u obchodních center, lodní dopravy) nebo geolokační data atd. Nové požadavky na dovednosti tradera Racionálně uvažujícím obchodníkům by mělo být zřejmé, že vynakládat čas na učení se obchodování založeného čistě na manuálním rozpoznávání běžných vizuálních patternů, trendových linek či profilů trhu, ztrácí na efektivitě. Podobné analýzy totiž dokáže AI provádět systematicky, objektivně a ve velkém měřítku, čímž překonává lidská omezení daná únavou či subjektivitou. Neznamená to, že tyto koncepty ztrácejí smysl, ale jejich manuální aplikace v diskrečním obchodování bude pravděpodobně stále méně výnosnější. Úspěšný retailový trader budoucnosti podle mého názoru nebude muset být nutně programátorem AI, ale bude muset disponovat novým souborem dovedností: Prompt engineering Schopnost efektivně komunikovat s AI, formulovat jasné, přesné a kontextově bohaté instrukce pro dosažení požadovaných výsledků. Systémové myšlení Hlavní úlohou tradera bude ve stále větší míře navrhovat, sestavovat a dohlížet na komplexní obchodní systémy integrující jednotlivé komponenty stavěné pomocí AI. Základní programátorská gramotnost Přestože AI může významně usnadnit či převzít část rutinní programátorské práce, minimálně v aktuálním transformačním období mají nespornou výhodu ti, kdo disponují programátorskou gramotností. Tedy schopností alespoň částečně rozumět generovanému kódu, upravovat jej a integrovat. Většina moderních AI workflow a knihoven intenzivně využívá Python, což je i důvod, proč se poslední roky na Finančníkovi tomuto jazyku tolik věnujeme (viz přehled minikurzů dostupných v Techlabu). Kritické myšlení a validace Jak je patrné již dnes, AI nástroje dokáží vygenerovat mnoho užitečného, ale nejsou neomylné. Klíčovou výhodu mají obchodníci, kteří výsledky slepě nenásledují, ale dokáží je na základě svých praktických zkušeností kriticky zhodnotit, ověřit a validovat v relevantním kontextu. Komplexní znalost souvislostí Potřeba hluboké expertízy v tradingu a na finančních trzích nevymizí, naopak její význam může vzrůst. Nebude však primárně spočívat v manuálním hledání jednoduchých patternů, ale spíše v hlubokém porozumění tržním mechanismům, aspektům chování jiných subjektů a identifikaci souvislostí, jejichž prozkoumání můžeme následně zadat či akcelerovat pomocí LLM. Závěr Vstupujeme do éry, kdy umělá inteligence přestává být pouhou futuristickou vizí a stává se nedílnou součástí technologického arzenálu moderního tradera. Jak jsme si v tomto článku ukázali, velké jazykové modely a AI agentní systémy přinášejí revoluci ve vývoji obchodních nástrojů, v analýze rozmanitých dat i v samotném hledání nových zdrojů zisku (alfy). Nástroje demonstrující rapidní prototyping a směřování k hyper-personalizaci jsou předzvěstí budoucnosti, kde budou tyto přístupy běžnou normou. Pro aktivní systematické obchodníky to představuje jedinečnou příležitost k inovacím a zefektivnění vlastní práce, ale zároveň i výzvu k adaptaci. Úspěch v tomto novém, dynamickém prostředí bude nevyhnutelně vyžadovat osvojení si nového souboru dovedností – od systémového myšlení při návrhu komplexních řešení a efektivní komunikace s AI (prompt engineering) přes neustálé uplatňování kritického myšlení a validace výstupů až po schopnost integrovat a přizpůsobovat tyto technologie pomocí základní technické a programátorské gramotnosti. -

Dobrý den, chtěl jsem se optat, jestli někdo neřešil stažení Historických Tickový dat z Darwinex a jejich úprava a import do AMB. Přes FTP server je mám stažené, ale je to velké množství zip souborů rozdělených ještě na BID/ASK. umím je stáhnou, ale nevím jak je sloučit ASK/BID, abych mohl v AMR testovat na TF 5, 15, 30min, 1hod. Zajímají mě v tuto chvíli WS30, NDX, forex. Děkuji za případné nasměrování jak to udělat.

-

Strategii Monday Buyer najdete v základní podobě popsanou v knize Od myšlenky k reálným profitům. A právě v době, kdy americké akciové indexy oslabují, ukazuje tato jednoduchá strategie svou sílu. Níže je aktuální ekvity křivka strategie, kterou sledujeme a živě obchodujeme v rámci Trading Roomu: Od začátku roku strategie zatím dosáhla zhodnocení +10,2 % při maximálním drawdownu -2,8 %. To je velmi solidní výsledek, zvlášť vezmeme-li v úvahu, že strategie nakupuje americké akcie – tedy trh, který letos zatím vesměs ztrácí.

-

V tradingu často uslyšíte, že k dlouhodobým ziskům potřebujete nejen dostatečný kapitál a rozumně nastavený money management, ale také funkční strategii a důslednou systematičnost. Jakmile ale přijde na to, jak strategii vytvořit, začátečníci obvykle nemají jednoduchou cestu. Ať už si strategii staví sami ručně, nebo použijí některý „generátor strategií“, většinou rychle sklouznou k přeoptimalizovaným modelům, které v reálném obchodování brzy přestanou fungovat. Na Finančníkovi proto otevíráme nový projekt v rámci Trading Room, kde se do tvorby intradenní momentum strategie pustíme společně. Vycházíme z akademické studie Beat the Market – An Effective Intraday Momentum Strategy for S&P500 ETF (SPY) (autoři Carlo Zarattini, Andrew Aziz a Andrea Barbon), kterou si výrazně přizpůsobíme, abychom ji mohli reálně nasadit na mikro futures – a to plně automatizovaně. Obsah Proč se vyplatí vyvíjet strategii spolu se zkušeným obchodníkem Backtest strategie ze studie Track record – navazujeme na minulý intradenní projekt Proč přidat do portfolia další strategii Jak projekt probíhá a proč se zapojit hned teď Projekt i pro úplné začátečníky Žádná potřeba dalšího software Cena zapojení do skupiny a proč se členství vyplatí Shrnutí: Kam se s projektem posunete Proč se vyplatí vyvíjet strategii spolu se zkušeným obchodníkem Samozřejmě, postavit si systém od nuly je možné i individuálně. Praxe mi ale mnohokrát potvrdila, že pokud se do vytváření systémů vrhne obchodník, jenž nemá s tradingem větší reálné zkušenosti, velice často narazí na skrytá úskalí a vytvoří něco, co funguje jen na historických datech, ale v praxi vyhoří. V rámci skupiny Trading Room při tvorbě intradenní momentum strategie získáte: Ověřený koncept vycházející z publikované studie. Diskuzi a zpětnou vazbu ke klíčovým rozhodnutím, kterými budeme strategii upravovat a posouvat pro reálný trading. Hotové nástroje potřebné k backtestu a automatizaci tradingu (psané v Pythonu – vše ve skupině sdílíme ve formě otevřených kódů). Ukázky z mých účtů, kde budu strategii nasazovat do živého obchodování a diskutovat výsledky. Zasazení strategie do portfolia našich dalších strategií. I když se nebudete chtít nebo moci zapojit do diskuze aktivně, získáte formou reportů kompletní přehled o tom, jak strategii stavíme, testujeme a nasazujeme. Backtest strategie ze studie Takto vypadá ekvity křivka systému tak, jak jej prezentuje studie (od poloviny roku 2024 jde čistě o out of sample obchody). Backtest vznikl již v backtesteru, který můžete sami používat a naleznete jej v Trading Room. Komise dle Interactive Brokers aplikovány. Backtest zobrazuje zhodnocení cca 22 % ročně při drawdownu -10,8 %. Sharpe ratio 1,39. Backtest je dle studie na trhu SPY. Naším cílem bude obchodovat strategii s micro futures a to na širším portfoliu trhů. Samozřejmě, záruky v tradingu neexistují a v tuto chvíli nemohu garantovat, že ze studie opravdu vznikne obchodovatelný systém s podobnými parametry. Ale dosavadní zkoumání přístupu nasvědčuje tomu, že bychom měli projekt dotáhnout do reálného tradingu. Stejně jako se nám to povedlo loni s podobnou myšlenkou intradenního breakoutu. Track record – navazujeme na minulý intradenní projekt V Trading Room jsme už loni vyvíjeli intradenní strategii zaměřenou na breakouty. Strategii jsme ve skupině začali vyvíjet v březnu 2024 (viz Jak se na Finančníkovi naučit obchodování na burze – update 2024), o dva měsíce později jsem začal ve skupině ukazovat první živé obchody a postupně jsme vyvinuli celou paletu nástrojů pro její automatizované obchodování. Za rok živého obchodování u Interactive Brokers (po všech skluzech a poplatcích) se mi podařilo dosáhnout následující ekvity křivky: Podle zvolených finančních nástrojů jde o cca 28% roční zhodnocení při 20% anualizované volatilitě a drawdownu cca -13 %. Tedy Sharpe ratio 1,17. Úspěšnost systému byla 40,78 %, s RRR kolem 1:2. Uvedený graf obsahuje obchody, jak jsem je sám realizoval na živém účtu u Interactive Brokers. Obchodování strategie je podloženo rozsáhlými backtesty, ale pochopitelně žádné historické výsledky negarantují, že strategie bude fungovat stejným způsobem i do budoucna. Všechny detaily o vyvinutém systému intradenního breakoutu najdete v článku Trading Room intradenní breakout – Zákulisní orientace. Strategie, včetně všech nástrojů pro její automatizované obchodování, je v Trading Room stále dostupná všem členům (nástroje pro automatizaci v Interactive Brokers pak jen těm s ročním předplatným). Na rozdíl od mnoha jiných, na Finančníkovi vytváříme strategie, které reálně obchodujeme a profitujeme s nimi. Proč přidat do portfolia další strategii Momentálně máme tedy v plánu vedle intradenního breakoutu postavit ve skupině strategii využívající intradenního momenta, a zvýšit tak naši intradenní diverzifikaci: Momentum a breakout jsou dva různé přístupy, které se mohou navzájem dobře doplňovat. Bude se jednat o intradenní obchodování micro futures, které umožňuje pracovat i s menšími účty. Finální plán je vše propojit do jediného automatizovaného portfolia s několika nezávislými strategiemi. Jak projekt probíhá a proč se zapojit hned teď Zatím jsme na úplném začátku – většina práce teprve přijde. Proto je výhodné: Přidat se k nám už ve fázi nula, abyste si prošli celým procesem stavby strategie – od prvních kódů pro backtesting, přemýšlením nad nuancemi až po optimalizaci a ostré nasazení. Samozřejmě hned od startu přitom můžete využívat už existující nástroje, například hotovou breakout strategii, kterou jsme v Trading Room s úspěchem vyvinuli minulý rok (k dispozici i s autotraderem). Podrobnosti o tom, co v Trading Room naleznete, popisujeme na stránce informace o Trading Room. Vstřebávat informace tak, jak budou prezentovány. Proces vytváření strategie není hotový kurz. Nejde o typickou výuku. Jde o pracovní skupinu probíhající formou diskuze v uzavřeném diskuzním fóru, kterou vedu za cílem vytvořit si další nástroj pro vlastní obchodování. Účastníci skupiny pak benefitují tím, že se mohou z vývoje učit, ovlivňovat jej a využívat plody práce. Zkušenosti s vývojem předchozího systému intradenního breakoutu ukazují, že dotáhnout projekt do vlastního reálného obchodování a lépe vše pochopit mají ti obchodníci, kteří se účastnili celého procesu. Přestože lze očekávat, že za cca 3 měsíce budeme mít první verze kompletního systému a začneme pracovat na finalizaci automatizace, nejde jednoznačně odhadnout, jak dlouho budeme na tématu pracovat. V případě zájmu o zapojení doporučuji roční předplatné Trading Room, protože za tu dobu by měla být strategie plně vyvinutá i implementovaná a vy můžete postupně vstřebat a vyzkoušet všechny změny, které v projektu přijdou. Navíc jen v ročním předplatném sdílíme nástroje pro automatizaci obchodování u Interactive Brokers. Projekt i pro úplné začátečníky Pokud vás láká systematické obchodování, ale zatím tápete, pak vás zapojení do Trading Room může mílovými kroky posunout vpřed. Jednak v Trading Room získáte přístup k výukové části webináře Profitabilní obchodování A do Z, kde vám vysvětlím potřebné základy. Všechny skripty, které budeme používat, jsou v otevřené formě. Není nutné znát programování – stačí si kódy stáhnout a naučit se je spouštět. Každý krok a vychytávku rozebíráme na uzavřeném fóru, takže pokud vám není něco jasné, stačí se zeptat. Účast vám přinese konkrétní automatizované systémy, se kterými můžete začít pracovat. Plně hotový je intradenní breakout, postupně přibude aktuálně vyvíjený systém intradenního momenta (plus získáte přístup ke všem nástrojům běžně nabízených v Trading Room). Žádná potřeba dalšího softwaru Systém vyvíjíme v bezplatném jazyce Python a kódy jsou distribuovány v otevřené podobě. Pro samotný trading systému není znalost Pythonu potřeba (pokud se ale rozhodnete se i v této oblasti posouvat, můžete se na Finančníkovi Python naučit v TechLabu). V Pythonu bude vyvinut jak backtester, tak nástroje pro autotrading. S tímto bezplatným nástrojem si tak budeme moci otestovat vlastní nuance systému (případně si jej dále upravovat) a také obchodovat. Podporovat budeme dva brokery: Darwinex Zero – pro obchodování bez vlastního kapitálu Interactive Brokers – nástroje pro automatizaci s Interactive Brokers sdílíme jen v rámci ročního předplatného. Cena zapojení do skupiny a proč se členství vyplatí Trading Room je placená skupina, protože nabízí profesionální prostředí, ve kterém pracujeme s nástroji a přístupy reálně generujícími peníze. Typický retailový obchodník v trzích ztrácí, protože není schopen obchodovat systematicky. V Trading Room je vše postaveno na systematičnosti a opakovatelnosti. Už jen pokud vám sdílené know-how pomůže vygenerovat 15 % zisku ročně při účtu 10 000 dolarů, tak se vám vzdělání zaplatilo. Většina obchodníků ve skupině přitom obchoduje s násobně většími účty. Vyvíjené intradenní strategie (intradenní breakout a momentum) i kódy vám zůstanou i po ukončení členství. Nejde o žádný blackbox, který po odhlášení přestane fungovat. Shrnutí: Kam se s projektem posunete Naším cílem je začít obchodovat diverzifikované intradenní portfolio dvou strategií – intradenní breakout (již hotovo) a intradenní momentum (aktuálně startujeme vývoj). U obou strategií jsou ve skupině diskutována pravidla systémů a sdíleny nástroje pro automatizaci. Při zapojení do projektu můžete očekávat, že se stanete reálnými systematickými intradenními tradery. Prakticky okamžitě můžete začít obchodovat strategii intradenního breakoutu. S velkou pravděpodobností budete moci v průběhu roku do arzenálu přidat další strategii intradenního momenta. U té připomínáme, že jde o výzkumný projekt, nikoliv hotový kurz. V tuto chvíli tedy nikdo netuší, kam přesně nás projekt dovede. Ale i kdyby nebyla na konci projektu hotová nová konkrétní strategie (což se mi nejeví jako příliš pravděpodobné), tak se minimálně všichni hodně naučíme. Pokud tedy hledáte funkční cestu, jak systematicky intradenně obchodovat, anebo začínáte úplně od nuly a chcete se vše naučit v jednom uceleném balíku, přidejte se k nám do Trading Room. Věřím, že projekt intradenního momenta bude skvělým doplněním existujících systémů a pomůže vám posunout se v tradingu o velký kus kupředu. Do skupiny se registrujete na stránce Trading Room – zaměřeno na praxi portfolio obchodování.

V tradingu často uslyšíte, že k dlouhodobým ziskům potřebujete nejen dostatečný kapitál a rozumně nastavený money management, ale také funkční strategii a důslednou systematičnost. Jakmile ale přijde na to, jak strategii vytvořit, začátečníci obvykle nemají jednoduchou cestu. Ať už si strategii staví sami ručně, nebo použijí některý „generátor strategií“, většinou rychle sklouznou k přeoptimalizovaným modelům, které v reálném obchodování brzy přestanou fungovat. Na Finančníkovi proto otevíráme nový projekt v rámci Trading Room, kde se do tvorby intradenní momentum strategie pustíme společně. Vycházíme z akademické studie Beat the Market – An Effective Intraday Momentum Strategy for S&P500 ETF (SPY) (autoři Carlo Zarattini, Andrew Aziz a Andrea Barbon), kterou si výrazně přizpůsobíme, abychom ji mohli reálně nasadit na mikro futures – a to plně automatizovaně. Obsah Proč se vyplatí vyvíjet strategii spolu se zkušeným obchodníkem Backtest strategie ze studie Track record – navazujeme na minulý intradenní projekt Proč přidat do portfolia další strategii Jak projekt probíhá a proč se zapojit hned teď Projekt i pro úplné začátečníky Žádná potřeba dalšího software Cena zapojení do skupiny a proč se členství vyplatí Shrnutí: Kam se s projektem posunete Proč se vyplatí vyvíjet strategii spolu se zkušeným obchodníkem Samozřejmě, postavit si systém od nuly je možné i individuálně. Praxe mi ale mnohokrát potvrdila, že pokud se do vytváření systémů vrhne obchodník, jenž nemá s tradingem větší reálné zkušenosti, velice často narazí na skrytá úskalí a vytvoří něco, co funguje jen na historických datech, ale v praxi vyhoří. V rámci skupiny Trading Room při tvorbě intradenní momentum strategie získáte: Ověřený koncept vycházející z publikované studie. Diskuzi a zpětnou vazbu ke klíčovým rozhodnutím, kterými budeme strategii upravovat a posouvat pro reálný trading. Hotové nástroje potřebné k backtestu a automatizaci tradingu (psané v Pythonu – vše ve skupině sdílíme ve formě otevřených kódů). Ukázky z mých účtů, kde budu strategii nasazovat do živého obchodování a diskutovat výsledky. Zasazení strategie do portfolia našich dalších strategií. I když se nebudete chtít nebo moci zapojit do diskuze aktivně, získáte formou reportů kompletní přehled o tom, jak strategii stavíme, testujeme a nasazujeme. Backtest strategie ze studie Takto vypadá ekvity křivka systému tak, jak jej prezentuje studie (od poloviny roku 2024 jde čistě o out of sample obchody). Backtest vznikl již v backtesteru, který můžete sami používat a naleznete jej v Trading Room. Komise dle Interactive Brokers aplikovány. Backtest zobrazuje zhodnocení cca 22 % ročně při drawdownu -10,8 %. Sharpe ratio 1,39. Backtest je dle studie na trhu SPY. Naším cílem bude obchodovat strategii s micro futures a to na širším portfoliu trhů. Samozřejmě, záruky v tradingu neexistují a v tuto chvíli nemohu garantovat, že ze studie opravdu vznikne obchodovatelný systém s podobnými parametry. Ale dosavadní zkoumání přístupu nasvědčuje tomu, že bychom měli projekt dotáhnout do reálného tradingu. Stejně jako se nám to povedlo loni s podobnou myšlenkou intradenního breakoutu. Track record – navazujeme na minulý intradenní projekt V Trading Room jsme už loni vyvíjeli intradenní strategii zaměřenou na breakouty. Strategii jsme ve skupině začali vyvíjet v březnu 2024 (viz Jak se na Finančníkovi naučit obchodování na burze – update 2024), o dva měsíce později jsem začal ve skupině ukazovat první živé obchody a postupně jsme vyvinuli celou paletu nástrojů pro její automatizované obchodování. Za rok živého obchodování u Interactive Brokers (po všech skluzech a poplatcích) se mi podařilo dosáhnout následující ekvity křivky: Podle zvolených finančních nástrojů jde o cca 28% roční zhodnocení při 20% anualizované volatilitě a drawdownu cca -13 %. Tedy Sharpe ratio 1,17. Úspěšnost systému byla 40,78 %, s RRR kolem 1:2. Uvedený graf obsahuje obchody, jak jsem je sám realizoval na živém účtu u Interactive Brokers. Obchodování strategie je podloženo rozsáhlými backtesty, ale pochopitelně žádné historické výsledky negarantují, že strategie bude fungovat stejným způsobem i do budoucna. Všechny detaily o vyvinutém systému intradenního breakoutu najdete v článku Trading Room intradenní breakout – Zákulisní orientace. Strategie, včetně všech nástrojů pro její automatizované obchodování, je v Trading Room stále dostupná všem členům (nástroje pro automatizaci v Interactive Brokers pak jen těm s ročním předplatným). Na rozdíl od mnoha jiných, na Finančníkovi vytváříme strategie, které reálně obchodujeme a profitujeme s nimi. Proč přidat do portfolia další strategii Momentálně máme tedy v plánu vedle intradenního breakoutu postavit ve skupině strategii využívající intradenního momenta, a zvýšit tak naši intradenní diverzifikaci: Momentum a breakout jsou dva různé přístupy, které se mohou navzájem dobře doplňovat. Bude se jednat o intradenní obchodování micro futures, které umožňuje pracovat i s menšími účty. Finální plán je vše propojit do jediného automatizovaného portfolia s několika nezávislými strategiemi. Jak projekt probíhá a proč se zapojit hned teď Zatím jsme na úplném začátku – většina práce teprve přijde. Proto je výhodné: Přidat se k nám už ve fázi nula, abyste si prošli celým procesem stavby strategie – od prvních kódů pro backtesting, přemýšlením nad nuancemi až po optimalizaci a ostré nasazení. Samozřejmě hned od startu přitom můžete využívat už existující nástroje, například hotovou breakout strategii, kterou jsme v Trading Room s úspěchem vyvinuli minulý rok (k dispozici i s autotraderem). Podrobnosti o tom, co v Trading Room naleznete, popisujeme na stránce informace o Trading Room. Vstřebávat informace tak, jak budou prezentovány. Proces vytváření strategie není hotový kurz. Nejde o typickou výuku. Jde o pracovní skupinu probíhající formou diskuze v uzavřeném diskuzním fóru, kterou vedu za cílem vytvořit si další nástroj pro vlastní obchodování. Účastníci skupiny pak benefitují tím, že se mohou z vývoje učit, ovlivňovat jej a využívat plody práce. Zkušenosti s vývojem předchozího systému intradenního breakoutu ukazují, že dotáhnout projekt do vlastního reálného obchodování a lépe vše pochopit mají ti obchodníci, kteří se účastnili celého procesu. Přestože lze očekávat, že za cca 3 měsíce budeme mít první verze kompletního systému a začneme pracovat na finalizaci automatizace, nejde jednoznačně odhadnout, jak dlouho budeme na tématu pracovat. V případě zájmu o zapojení doporučuji roční předplatné Trading Room, protože za tu dobu by měla být strategie plně vyvinutá i implementovaná a vy můžete postupně vstřebat a vyzkoušet všechny změny, které v projektu přijdou. Navíc jen v ročním předplatném sdílíme nástroje pro automatizaci obchodování u Interactive Brokers. Projekt i pro úplné začátečníky Pokud vás láká systematické obchodování, ale zatím tápete, pak vás zapojení do Trading Room může mílovými kroky posunout vpřed. Jednak v Trading Room získáte přístup k výukové části webináře Profitabilní obchodování A do Z, kde vám vysvětlím potřebné základy. Všechny skripty, které budeme používat, jsou v otevřené formě. Není nutné znát programování – stačí si kódy stáhnout a naučit se je spouštět. Každý krok a vychytávku rozebíráme na uzavřeném fóru, takže pokud vám není něco jasné, stačí se zeptat. Účast vám přinese konkrétní automatizované systémy, se kterými můžete začít pracovat. Plně hotový je intradenní breakout, postupně přibude aktuálně vyvíjený systém intradenního momenta (plus získáte přístup ke všem nástrojům běžně nabízených v Trading Room). Žádná potřeba dalšího softwaru Systém vyvíjíme v bezplatném jazyce Python a kódy jsou distribuovány v otevřené podobě. Pro samotný trading systému není znalost Pythonu potřeba (pokud se ale rozhodnete se i v této oblasti posouvat, můžete se na Finančníkovi Python naučit v TechLabu). V Pythonu bude vyvinut jak backtester, tak nástroje pro autotrading. S tímto bezplatným nástrojem si tak budeme moci otestovat vlastní nuance systému (případně si jej dále upravovat) a také obchodovat. Podporovat budeme dva brokery: Darwinex Zero – pro obchodování bez vlastního kapitálu Interactive Brokers – nástroje pro automatizaci s Interactive Brokers sdílíme jen v rámci ročního předplatného. Cena zapojení do skupiny a proč se členství vyplatí Trading Room je placená skupina, protože nabízí profesionální prostředí, ve kterém pracujeme s nástroji a přístupy reálně generujícími peníze. Typický retailový obchodník v trzích ztrácí, protože není schopen obchodovat systematicky. V Trading Room je vše postaveno na systematičnosti a opakovatelnosti. Už jen pokud vám sdílené know-how pomůže vygenerovat 15 % zisku ročně při účtu 10 000 dolarů, tak se vám vzdělání zaplatilo. Většina obchodníků ve skupině přitom obchoduje s násobně většími účty. Vyvíjené intradenní strategie (intradenní breakout a momentum) i kódy vám zůstanou i po ukončení členství. Nejde o žádný blackbox, který po odhlášení přestane fungovat. Shrnutí: Kam se s projektem posunete Naším cílem je začít obchodovat diverzifikované intradenní portfolio dvou strategií – intradenní breakout (již hotovo) a intradenní momentum (aktuálně startujeme vývoj). U obou strategií jsou ve skupině diskutována pravidla systémů a sdíleny nástroje pro automatizaci. Při zapojení do projektu můžete očekávat, že se stanete reálnými systematickými intradenními tradery. Prakticky okamžitě můžete začít obchodovat strategii intradenního breakoutu. S velkou pravděpodobností budete moci v průběhu roku do arzenálu přidat další strategii intradenního momenta. U té připomínáme, že jde o výzkumný projekt, nikoliv hotový kurz. V tuto chvíli tedy nikdo netuší, kam přesně nás projekt dovede. Ale i kdyby nebyla na konci projektu hotová nová konkrétní strategie (což se mi nejeví jako příliš pravděpodobné), tak se minimálně všichni hodně naučíme. Pokud tedy hledáte funkční cestu, jak systematicky intradenně obchodovat, anebo začínáte úplně od nuly a chcete se vše naučit v jednom uceleném balíku, přidejte se k nám do Trading Room. Věřím, že projekt intradenního momenta bude skvělým doplněním existujících systémů a pomůže vám posunout se v tradingu o velký kus kupředu. Do skupiny se registrujete na stránce Trading Room – zaměřeno na praxi portfolio obchodování.-

- 3

-

-

- intradenní obchodování

- momentum

- a 2 další

-

V rámci minikurzu Datová analýza pro tradery jsme publikovali třetí lekci: Specifika práce s finančními daty a převody dat Lekce je přístupná všem účastníkům TechLabu. Naleznete ji zde: https://www.financnik.cz/forum/topic/5307-minikurz-datova-analyzy-pro-tradery/ Pokud nejste členi skupiny, využijte formulář na stránce Registrace do TechLabu.

-

Interactive Broker exercise opcie.