Profitabilní obchodování A-Z: vyhodnocování risku a zhodnocení

Jak posuzovat výsledky našeho obchodního systému? Jak nastavit adekvátní risk management a zvýšit tak dále výnosnost systému?

Většina začínajících obchodníků posuzuje u svých systémů jediný parametr – vygenerovaný profit. To pochopitelně není správně, neboť taková optika vede akorát k hledání přeoptimalizovaných přístupů, které v reálu nebudou příliš robustní.

Oblast vyhodnocování systémů a řízení risku je velmi komplexní a v rámci tohoto seriálu by nedávalo smysl zacházet příliš hluboko. Pojďme tak k tomu nejdůležitějšímu. Ve vyhodnocování obchodních systémů se vždy zaměřuji na určitou kombinaci risku a zisku (nazvěme tuto kombinaci například risk profil strategie). Obecně platí, že čím vyšší risk jsme nuceni podstoupit, tím vyšší výnosy by měly být k dispozici. Risk můžeme zjednodušeně vyhodnocovat například jako historický drawdown (pokles kapitálu) generovaný ztrátovými obchody. Každá strategie má drawdown, ale je otázkou, jak veliký. Agresivní systémy používané v různých soutěžích zaměřených na co nejvyšší zhodnocení mají risk vyšponovaný na maximum, protože jediným cílem vítězů je mít co nejvyšší zisk (a vyhrát soutěž) bez ohledu na možnou ztrátu účtu. Systémy používané fondy mají výrazně menší zhodnocení, protože cílem fondů je co nejstabilnější distribuce profitů. Sami si dokážete představit, co by s klienty dělaly na účtu třeba 70% drawdowny…

Konkrétní risk profil je tak do značné míry o osobních preferencích a individuální akceptaci risku. Přičemž v portfoliu můžete mít pochopitelně strategie s různým risk profilem. Sám mám také některé agresivní strategie s vyšší výkonností a většími drawdowny aplikované na menší účty a pak konzervativní strategie aplikované na větší kapitál.

Risk profil strategie je dán několika parametry, které můžeme ovlivňovat. V prvé řadě je to pochopitelně samotný obchodní systém, ale risk (a tak i zhodnocení) ovlivňujeme i position sizingem – velikostí pozice, kterou obchodujeme.

Pojďme si to ukázat konkrétněji.

Systém FBLL přestavovaný zde obchoduje v základním nastavení bez jakékoliv páky. Výsledná hodnota samotné equity křivky tak pro mě není tak důležitá jako její stabilita a hloubka drawdownu. Ty totiž určují, jestli mi dává smysl systém obchodovat s pákou a dosahovat tak se stejnými pravidly vyššího zhodnocení.

Připomínám equity křivku, která vypadá takto:

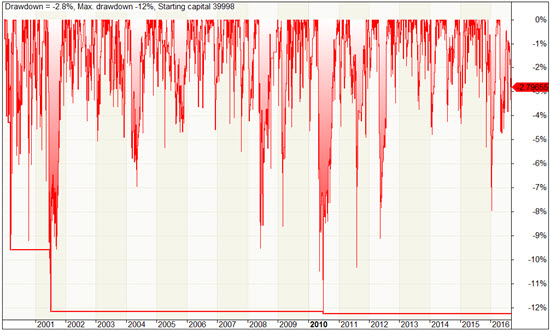

Takto pak vypadají průběžné drawdowny z původního kapitálu:

Vidím maximální drawdown kolem -12 % a poměrně velmi vyrovnané drobnější poklesy kapitálu v pásmu 4-5 %. Tyto hodnoty jsou pro mě úměrné průměrnému zhodnocení cca 16,4 % ročně. Pochopitelně v rámci kontextu této jednoduché strategie obchodované na denních datech! Samozřejmě, že lze stavět lepší strategie, vydělávat více na nižších timeframe, ale současně lze těžko očekávat nalezení automatizované strategie generující drawdown 10 % a dlouhodobě vytvářející roční profit 100 %. Tyto souvislosti jsou velmi důležité a ve statistikách svých programů naleznete několik proměnných vyjadřujících výkonnost strategie právě s ohledem na vztah risku a zisku (já mám rád například sharpe ratio). A je opravdu velmi důležité těmto parametrům věnovat náležitou pozornost.

Má-li strategie konzistentní distribuci profitů a nízký drawdown, můžeme její výkonnost zlepšit hned několik kroky:

Obchodováním s vyšší pákou. Běžná páka pro obchodování akcií a ETF je u brokerů 1:2. S většími účty ale není problém obchodovat s pákou 1:4 (při použití dalších finančních nástrojů lze páku dále zvyšovat). Budu-li FBLL obchodovat s pákou 1:2, vychází z backtestů maximální drawdown 24 % a průměrné zhodnocení by mělo být cca 32,8 %. Budu-li agresivnější obchodník (nebo pokud budu mít strategii diverzifikovanou jinými strategiemi), mohu použít páku 1:4 a generovat profit výrazně vyšší (ale s adekvátním, již nezanedbatelným riskem). Začínáte vnímat, jak samotný celkový profit strategie příliš neznamená a jak důležité je mít pod kontrolou risk? Jeho řízením pak lze ovlivňovat finální výkonnost nasazeného portfolia!

Reinvestováním dosažených zisků. Generované zisky někteří obchodníci spotřebovávají, jiní je nechávají na účtu. Tím zvyšují jeho velikost a mohou v průběhu času navyšovat obchodované pozice. Toto už je pokročilé téma, v rámci kterého musí trader myslet na řadu faktorů. Pro názornost tak publikuji jen simulaci, jak by equity křivka vypadala při jednoduchém navyšování pozic podle dostupného kapitálu (vždy bychom do nové pozice investovali 1/5 kapitálu, který je aktuálně k dispozici):

Výsledky jsou v tomto případě opět bez páky a vzhledem k tomu, že maximální drawdown je opět cca 12 %, je možné je dále zvyšovat obchodováním s využitím páky. Sami vidíte, že se pak rázem dostáváme už do velmi solidních zhodnocení. Přitom jediné, co v rámci této lekce měníme, jsou parametry risk managementu při použití stále stejného jednoduchého systému.

V tradingu je skutečně potřeba hlavně začít, netlačit v první fázi na profity, ale snažit se pochopit prostředí ve kterém se pohybujeme. Naučit se řídit risk, ovládat svou hlavu a pomalu se posouvat dopředu – například podle návodu, který jsme si uvedli v minulém díle seriálu.

Petr Podhajský

Fulltime obchodník věnující se tradingu více než 20 let. Specializace na systematické strategie obchodované na futures a akciích. Oblíbený styl obchodování: stavba automatizovaných portfolio systémů, které využívá i při správě většího externího kapitálu.