Opční strategie Straddle/Strangle - random test

Jedna z oblíbených nesměrových opčních strategií je i strategie Straddle/Strangle, známá též pod názvem IronButterfly. Jedná se o časově absolutně nenáročnou strategii, k jejíž obchodování nám stačí doslova 2 minuty měsíčně - pokud jí obchodujeme v takzvané "nemanagované" podobě. Proč strategie funguje? Pojďme se dnes podívat na několik obecných testů.

Princip opční strategie Straddle/Strangle je v podstatě velmi jednoduchý: 30 dnů před expirací vypíšeme ATM PUT a CALL opci nejbližšího expiračního měsíce a zároveň nakoupíme levnější ochranné OTM CALL a PUT opce jakožto ochranu. Konkrétní vzdálenost těchto ochranných opcí záleží na tom, jaké RRR chceme využít - jinými slovy, vzdálenostmi si řídíme naše potenciální RRR (jelikož však nikdy nevíme, kde přesně Straddle/Strangle expiruje, pak se jedná samozřejmě o RRR velmi relativní). Ještě lépe řečeno, konkrétní vzdáleností ochranných OTM opcí řídáme náš risk - můžeme si takto naprosto přesně nadefinovat, jakou maximální částku na obchod chceme riskovat (a nikdy pak nemůžeme ztratit ani o cent více).

Pointa strategie Straddle/Strangle pak spočívá hlavně ve výběru trhu - strategii musíme obchodovat na indexu, který prokazatelně na měsíční bázi vytváří podstatně menší pohyby, než se na první pohled může zdát. Tato skutečnost je velmi jednoduše prokazatelná jednoduchou studií distribuce historických pohybů, která může vypadat například takto:

Graf ukazuje, že drtivá většina pohybů na bázi od expiraci k expiraci (30 dnů) se v indexu SPY odehrává o velikosti 0-6 bodů (tato studie je lehce staršího data, ale aktuální situace by i tak tuto studii příliš nezměnila). To tedy znamená, že pokud například konstruujeme Straddle/Strangle s velikostí ochranných OTM opcí 6 strike na každou stranu, již z principu a podstaty tohoto grafu máme velmi slušnou pravděpodobnost na úspěch.

Jelikož podobné distribuční studie jsou poměrně známé a používá je každý opční obchodník, který se zabývá nesměrovými strategiemi, rád bych dnes přispěl ještě i trochu jinými studiemi, které jsem v minuloti využíval jako velmi, velmi obecný důkaz toho, že strategie Straddle/Strangle funguje a má v sobě potenciál.

Co jsem jednoduše udělal je, že jsem vzal historická data trhu SPY za posledních 10 let a do tohoto trhu vstupoval vždy 30 dnů před expirací s náhodnou (random) volbou velikosti premia v určitém přednastaveném rozsahu a náhodnou velikostí ztráty u ztrátových obchodů. Konkrétně jsem sledoval následující:

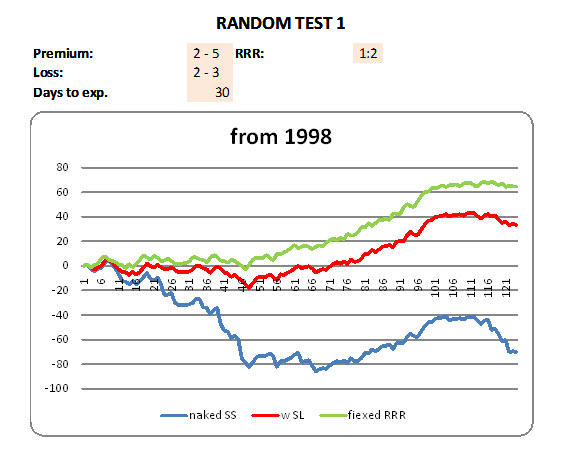

- TEST 1: náhodně distribuovaný kredit v přednastaveném rozmezí ve variantě, kdy studujeme Straddle/Strangle bez ochranných OTM opcí (verze Naked Straddle/Strangle).

- TEST 2: náhodně distribuovaný kredit v přednastaveném rozmezí; nyní však v případě, že by trh skončil ztrátou (tj. expiroval mimo rozpětí o velikosti náhodně přiděleného kreditu), finální velikost ztráty opět distribuujeme náhodně, dle předem nastavených parametrů; limitujeme tedy ztráty do určité maximální konkrétní velikosti (což bychom dělali i v reálu s pomocí OTM opcí).

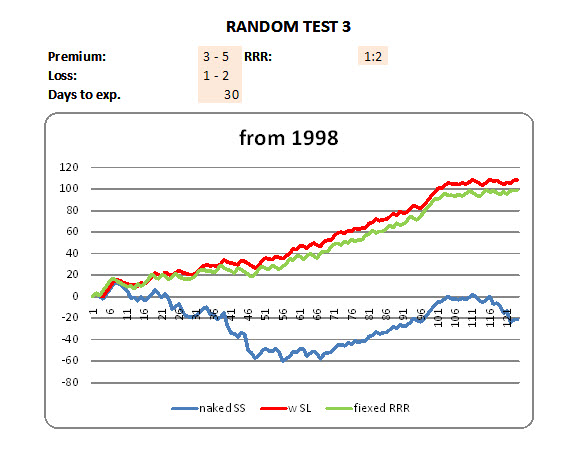

- TEST 3: náhodně distribuujeme kredit a finální OTM pak přidělíme tak, abychom vždy vytvořili Straddle/Strangle s RRR 1:2 (samozřejmě jedná se o ono "relativní" RRR - viz. výše); máme tedy nyní risk postavený již poměrně konkrétně, s konkrétním předpokladem.

Pojďme se nyní podívat na některé zajímavé výsledky těchto náhodných studií:

První z těchto náhodných studií ukazuje, že obchodovat "nahé" Straddle/Strangle je potenciálně velmi nebezpečná varianta, kdežto obchodovat strategii s variantou, že budeme vždy stavět fixní RRR, se jeví jako nejzajímavější. Co je ale ještě podstatnější - tento náhodný test jasně ukazuje, že při limitování risku má strategie jednoznačný potenciál. Parametry této varianty jsou záměrně nastaveny jako trochu "horší", než s čím bychom operovali v reálu.

Ve druhé variantě testu jsem tedy použil parametry lehce bližší tomu, jaké premium je možné získat a s jakým riskem bychom reálně pracovali a výsledky pak vypadají například takto:

Nyní již došlo k smazání rozdílů mezi verzí s fixním RRR a náhodně distribuovanou ztrátou, což nám říká, že je z dlouhodobého hlediska poměrně jedno, jestli stavíme naše Straddle/Strangle na principu fixního RRR, nebo na principu fixní, vždy stejné vzdálenosti ochranných OTM opcí. Co je zde opět daleko důležitější je fakt, že strategie opět ukazuje jasný potenciál funkčnosti, jinými slovy že kombinace strategie Straddle/Strangle a trhu SPY v sobě přináší jasný edge. Nejpodstatnější na celé strategii pak ale je pracovat s konkrétním, maximálním riskem. Tj. vždy používat rozumně vzdálené ochranné OTM a mít tak risk pod kontrolou. Tyto studie jednoznačně ukazují, že opravdu to jediné, co nám zdě stačí, je kontrolovat náš risk - a strategie se pak z dlouhodobého pohledu už samy o sobě postarají o zisk.

Samozřejmě, jedná se o absolutně hrubé testy a kvalita equity křivky zde nemá žádnou vypovídající hodnotu - jinými slovy, takto hladký průběh equity v reálném obchodování můžeme pouze těžko očekávat. Podstatný je ale zde další úhel pohledu na to, že strategie zkrátka a dobře funguje a dlouhodobě vydělává a opět ona skutečnost, jak je důležité kontrolovat náš risk.

Osobně se snažím prakticky u každé strategie, kterou testuji, najít jakýkoliv způsob, jak učinit i testy s prvky náhodnosti. Tento příklad tedy slouží jako jedna z inspirací.

Také dnes raději preferuji naší managovanou variantu strategie IronCondor a i strategii Straddle/Strangle s Petrem preferujeme jako managovanou, neboť tak můžeme dosáhnout stabilnější equity křivky (tyto varianty strategií již vyučujeme pouze na našich seminářích, neboť jejich stavba nás stála nemálo času a testování a proto je chápeme jako přidanou hodnotu studentům těchto seminářů).

Tomáš Nesnídal