Vývoj nového obchodního systému – tipy z praxe

Obchodní systém je pro profitabilní systematické obchodování nezbytným základem. Zde jsou mé tipy, jak postupuji při jeho vytváření. Konkrétně na systému, který právě vyvíjím.

Nejrobustnější jsou ty nejjednodušší přístupy

Může to znít paradoxně, ale čím komplikovanější pravidla systému máte, tím snazší je takový systém na historických datech vytvořit. Budete-li pracovat například s kombinací pěti indikátorů, poměrně rychle na historických datech naleznete takové systémy, které historicky vytvářejí krásně rostoucí výkonnostní křivky. Bohužel ty se ale skoro s jistotou nebudou opakovat v budoucnosti, protože vytvořené systémy budou přeoptimalizované (tj. napasované na historická data).

Mnohem těžší je vytvářet jednoduché systémy. Hlavně proto, že pro jejich nalezení musíme otestovat mnoho cest, které nikam nevedou. Ale právě o tom je práce tradera.

Ostatně tento „paradox“ je důvodem, proč většina začínajících obchodníků funkční systém na začátku své kariéry tradera nevyvine. Skrz systémy se snaží replikovat „přemýšlení“ nad trhy, což vede k logikám plným podmínek a tudíž k přeoptimalizaci.

Základem systému, který má šanci na profitabilitu v budoucnu, tak musí být jednoduchá funkční myšlenka.

Jak ji nalézt? Dobrým tipem může být zkoumat trh nejprve jako celek.

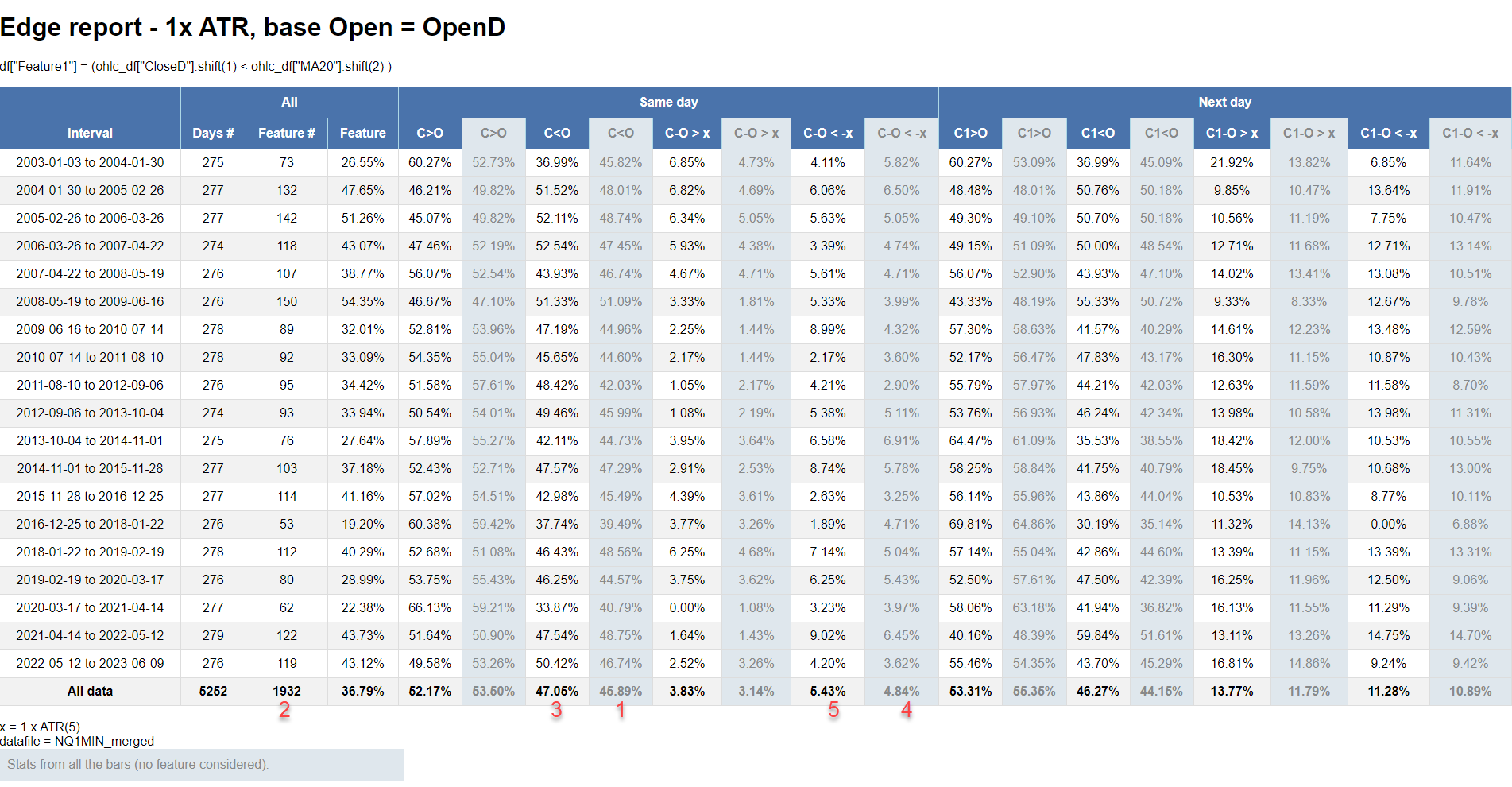

Například takto vypadá můj jednoduchý tester, ve kterém vyhodnocuji pravděpodobnosti toho, jestli trh další den poroste nebo bude klesat a jestli bude pohyb výrazný. A to jak na všech úsečkách, tak i poté, co je splněna na předcházející úsečce určitá podmínka, kterou bych mohl použít do systému.

Pointou tohoto přístupu je, že jednak zkoumám velký vzorek dat, ale především testuji myšlenku bez ohledu na konkrétní vstupy, výstupy, stop-lossy, kde již pravděpodobnosti výrazně ovlivňují kombinace všech použitých prvků systémů. A nemusí tak být zcela jasné, jaký prvek má na výsledek nejvyšší vliv.

Na výše uvedeném screenshotu například vidím, že pravděpodobnost toho, že trh Nasdaq bude v denní seanci klesat, je za sledovaných 5 252 obchodních dnů 45,89 % (bod 1). Pokud se podívám na podmínku, že včera trh uzavíral níže, než byl průměr uzavíracích cen za předchozích 20 dnů, tak vidím, že této podmínce odpovídá 1 932 obchodních dnů (bod 2) a v těch následující dnech klesala obchodní seance v 47,05 % (bod 3). Daná podmínka tak určitě jako nějaký zásadní indikátor pro pokles nevypadá. Stejně tak nezvyšuje volatilitu pohybu. V libovolný obchodní den je šance na pokles větší než průměrný předchozí denní rozkmit trhu (ATR) 4,84 % (bod 4), v případě splnění testované podmínky je to 5,43 % (bod 5).

A takto se dá pokračovat.

Podobnou jednoduchou logikou lze vysledovat, co má na trh vliv a co nemá. A pak stavět systém například jen s využitím jediné logiky.

Použitý nástroj je jednoduchý, ale proces vytváření robustních systémů snadný není. Hlavně proto, že budeme vesměs nacházet logiky, které nefungují, což může být pro začínající obchodníky frustrující.

Ale opět to dává smysl. Většině obchodníků se v trzích nedaří. Pokud chce člověk uspět, musí jít méně pohodlnou cestou, kterou se většina nevydává.

Aby člověk uspěl jako trader, musí tak chtě nechtě pracovat i na sobě samém. Většinou je třeba zapracovat na našich modelech přemýšlení a chování, abychom byli schopni dotahovat procesy, které jiní vzdají. Osobně se snažím na sebe aplikovat různé prvky kognitivních behaviorálních tréninků. Pracuji se strukturou úkolů, které jsou praktické a mají jasné cíle. Osvědčilo se mi práci průběžně komunikovat tak, jako bych ji sdílel s koučem, který mi poskytuje zpětnou vazbu. Dříve to byli různí jednotliví spolupracovníci, dnes mám za kouče tým v Trading roomu, kde svůj progres sdílím. Toto je myslím velmi dobrá rada – pokud pracujete na velkých úkolech, jako je vývoj celosvětově konkurenčního obchodního systému, nesnažte se nad ním přemýšlet izolovaně. Najděte si někoho, kdo bude vaším kritikem a s kým můžete myšlenky sdílet. Donutí vás to dodržovat smluvené termíny vývoje, formulovat závěry bádání do jasných výstupů (a tudíž myšlenky dotahovat), ale také se na vše dívat kriticky. Je to proces, který vám pomůže nejen v tradingu samotném, ale solidně pomáhá ke změně pracovních návyků, čímž nám dále pomáhá stát se lepšími obchodníky.

Hledáte cestu, jak se dostat ke konzistentním profitům?

Hledáte cestu, jak se dostat ke konzistentním profitům?Rádi byste i v aktuálním kontextu obchodovali stabilně a bez emocí?

Určitě si přečtěte novou knihu Od myšlenky k reálným obchodům

Implementujte již od samotného začátku své praxe důležité systematické procesy a správné myšlení, které výrazně zvyšuje šance na stabilně profitabilní obchodování.

Inspirujte se, jak trading dělat jinak a lépe.

Nyní například pracuji na strategii intradenních breakoutů volatility.

Tím, že všechny své myšlenky vývoje sdílím se svým „koučem“, kterým je pro mě tým v Trading roomu, mě už samotná komunikace nutí fungovat určitým stylem. Například jsem některé testy dopracoval do podoby, abych je mohl sdílet a rozuměli jim ostatní. Už jen tím jsem si uvědomil určité souvislosti nad daty, které jsem dříve přehlížel a mohl se posunout dál.

Navíc mi „kouč“ v podobě pracovního týmu pokládá otázky, na které musím hledat odpovědi:

Podobné dialogy jsou klíčové a to i v případě, kdy je třeba mým cílem odpovědět na to, proč daným směrem strategii stavět nechci, kdy pro své odpovědi musím hledat logické argumenty. Už to vede k myšlenkám, které bychom jinak nenacházeli.

Vaším koučem může být někdo z kamarádů, rodiny. Nemusí jít o lidi vysoce zkušené v obchodování. Protože i hledání odpovědí na jejich dotazy může odhalit nedostatky, které jste zatím nedomysleli a motivovat vás k práci na bádání novými směry.

To je přesně to, čím například nyní procházím ve své skupině. Po několika týdnech práce jsem vytvořil první prototyp long/short breakoutu volatility, který generuje velmi solidní výkonnostní parametry s absolutně triviální logikou, u které nemám pochyby o tom, že bude pracovat do budoucna. Zatím jsem myšlenky testoval jen na datech akciových indexů, na kterých jsem sám plánoval strategii obchodovat. Několik obchodníků mě ale doslova tlačilo otestovat myšlenku na intradenních datech samotných akcií. To nebyl úplně jednoduchý krok, neboť systémy vyvíjím v co nejjednodušších nástrojích (de facto pracuji s analýzami podobnými práci s tabulkovými procesory, které se dají skriptovat – konkrétně používám Python Pandas, které se na Finančníkovi hodně věnujeme v TechLabu – viz poslední minikurz). Musel jsem tak určitým způsobem opět vystoupit z komfortní zóny toho, „co mi funguje“ a pustit se do práce na nové oblasti. Ovšem už první testy ukázaly, že to možná nebyl špatný krok a kdo ví – možná nakonec budu strategii obchodovat na jednotlivých akciích.

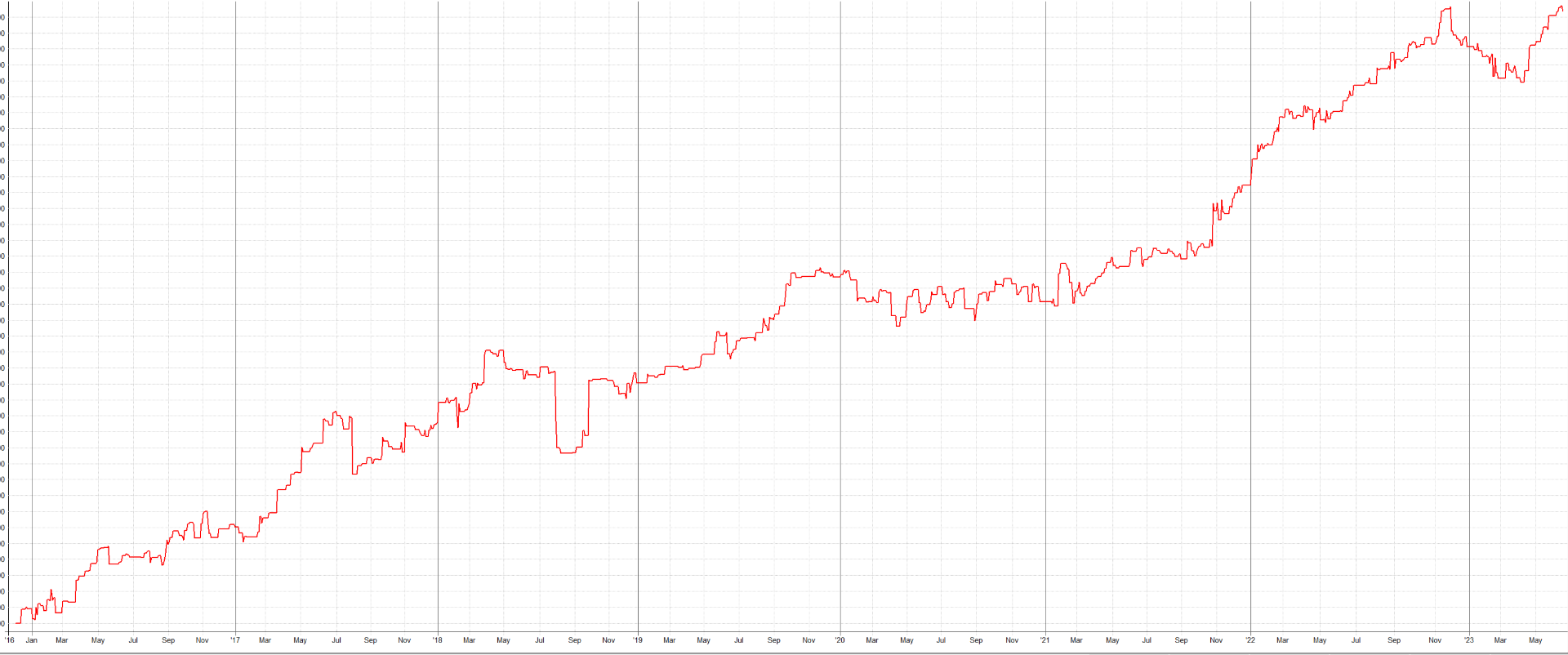

První test logiky intradenního breakoutu volatility, který jsem na žádost „kouče“ v podobě obchodníků z týmu Trading Roomu přenesl na data akcie TSLA. Konkrétně short breakout a na první pohled tendence nevypadá špatně. Přitom jde o směr, kterému bych se patrně bez zpětné vazby vůbec nevěnoval. Uvidíme, kam mě další testování a zpětná vazba týmu nad průběžně publikovanými výsledky dovede.

Trading je o kontinuálním vývoji. Systémů a sebe sama. Tomu je dobré vše přizpůsobit. Protože jinak budeme k obchodování přistupovat v momentě, kdy hledáme jeden „svatý grál“ a jinak v situaci, kdy víme, že musíme být v určitých ohledech vždy lepší než většina a tímto směrem se rozvíjet.

Shrnutí mých tipů při vývoji systémů:

- Snažte se vytvářet co nejjednodušší systémy obsahující jen logiky, které prokazatelně trhy ovlivňují.

- Najděte si prostředí/kouče, před kterým budete muset svůj vývoj obhajovat a vysvětlovat vše, co není jasné.

- Čím méně sofistikované nástroje pro vývoj budete používat, tím vyšší je z mé zkušenosti šance, že naleznete principy, které budou fungovat v budoucnu. Je extrémně snadné nahodit některou z moderních platforem pro backtestování, během pár minut naklikat základní podmínky obchodního systému, spustit backtest a s testovanou myšlenku skončit. Používání méně sofistikovaných nástrojů vás povede také k vývoji jednodušších, ale o to potenciálně robustnějších systémů.

- A jako vždy – o obchodování nového systému přemýšlejte v kontextu celého obchodovaného portfolia. Naším cílem by nemělo být vyvíjet perfektní systémy, ale dobře fungující diverzifikované portfolio.

Petr Podhajský

Fulltime obchodník věnující se tradingu více než 20 let. Specializace na systematické strategie obchodované na futures a akciích. Oblíbený styl obchodování: stavba automatizovaných portfolio systémů, které využívá i při správě většího externího kapitálu.

-

4

4