Trading Room – popis a nastavení portfolia

Na Finančníkovi se snažím ostatní co nejvíce inspirovat pomocí vlastní praxe. Poslední měsíce vše zašlo tak daleko, že několik desítek obchodníků má zde v rámci služby Trading Room dopředu přístup k mým plánovaným obchodům, obchodním nástrojům typu automatizovaný finwin trader a pochopitelně výstupům z obchodní platformy zobrazující plnění, komise atd. Ve skupině obchoduji portfolio, jehož komentované nastavení může být přínosné pro všechny obchodníky, kteří jdou podobným směrem a přemýšlejí, jak si systematicky profitabilní trading poskládat.

V rámci Trading Roomu obchoduji tři systémy:

- Krátkodobý mean reversion systém MR3000 držící pozice maximálně 5 dnů. Systém obchoduje long i short a vstupuje proti výraznějším denním pohybům v akciích indexu Russell 3000. Systém podrobněji popisuji zde.

- Intradenní mean reversion systém Finwin držící pozice pouze v průběhu denní seance. Systém obchoduje long i short. Otevřené pozice jsou ukončovány vždy na konci obchodního dne. Systém obchoduje akcie indexu Russell 3000 a kontroluji, aby nebyly obchodovány stejné pozice jako v rámci MR3000. Systém jsem velmi podrobně popsal na finwin.cz. Aktuální výsledky jsem samostatně naposledy komentoval zde.

- Trendfollowing systém MicroBreakout držící méně likvidní akcie. Vybírány jsou libovolné akcie obchodované na amerických burzách. Systém vstupuje do akcií tvořících nová high a drží je, dokud je v trhu rostoucí momentum. Může tak být v pozicích týdny nebo i několik měsíců. Popis systému můžete najít přes tento článek.

Strategie mají historicky poměrně nízkou korelaci a jejich obchodování v rámci portfolia vedlo historicky ke snižování celkového drawdownu. Na této stránce je prezentován backtest, který sám používám pro finální obchodování. Samotný backtest má několik specifik a limitů, kterým je potřeba porozumět před zkoumáním samotných čísel:

- Zobrazen je backtest od 1.1.2015 do 15.8.2021. Mám k dispozici i delší testy, nicméně výsledky zejména intradenní strategie Finwin jsou až příliš optimistické (dříve bylo intradenní obchodování snazší). Proto sám pracuji s více aktuálním obdobím.

- Zejména short strategie nemusí mít backtest zcela věrohodný. V softwaru nelze simulovat dostupnost akcií pro short, takže v reálu by některé obchody nebylo možné uskutečnit.

- Intradenní strategie testuji s využitím pouze denních dat. Na nich nelze poznat, které signály by byly vyplněny jako první (u Finwinu sleduji až 50 signálů, ale zobchoduji pouze prvních 5 na long a 5 na short). V rámci backtestu proto používám náhodné pořadí u plnění – každý backtest bude trochu jiný. Ovšem ve finále se liší jen detaily equity křivek, díky množství obchodů jsou finální výsledky velmi podobné.

- Výsledky strategie MicroBreakout v portfoliu testu nepochází z Amibrokeru a equity křivka se od té z Amibrokeru (jehož signály používám v Trading Roomu) nepatrně liší. Je to způsobeno tím, že každý software počítá trochu jinak indikátory, nepatrně jinak například zaokrouhlí některé výpočty atd.

- Výsledky testu jsou s komisemi (vyššími než sám platím – v testu počítám minimálně 1 dolar/pozici, případně 5 centů/akcii, pokud je částka vyšší než 1 dolar).

- Výsledky testů jsou bez reinvestování kapitálu – po celou dobu testu se pracuje pouze s počátečním stavem účtu. V praxi průběžně kapitál reinvestuji.

- U limitních příkazů je v testu vyžadováno, aby cena prošla limitní cenou o hodnotě 0.001 * Close trhu. Nestačí tedy, aby se limit ceny jen dotkl. V praxi se tak občas dostanu do profitabilního obchodu, který backtest nezachytí.

- Zejména short obchody nejsou v testu tříděné na fundamentální filtry, které v praxi používám. Hlavně poslední dobou filtry hodně pomáhají v obchodování shortů.

Osobně tak backtest považuji za solidně věrohodný, byť jako vždy – v praxi očekávám horší výsledky zhodnocení a vyšší risk (vyšší drawdown).

Backtest s výše uvedenými podmínkami vypadá pro celé portfolio následovně:

Pro porovnání je zobrazen i výsledek držení trhu SPY (ten pracuje s reinvestováním, kdy pozice je měněna po dividendách). Výsledky držení SPY pochopitelně nejsou zahrnuty do výsledků portfolia zobrazených ve sloupci „Combined“.

Použité váhy pro jednotlivé systémy jsou:

33,3 % MR3000

33,3 % Finwin

33,3 % Microbreakout

V testu byl použit počáteční kapitál 60 000 USD, což je částka, se kterou jsem začínal účet v rámci Trading Roomu. Každý systém tak vytváří pozice z částky 20 000 USD, což odpovídá i tomu, jak generuji v rámci Trading Roomu signály (kromě strategie MicroBreakout, která v Trading Roomu pracuje s reinvestováním). Systémy MR3000 a Finwin používají pro výpočet signálů dvojnásobnou páku. Velikost pozice MR3000L, kde obchodujeme max. 5 obchodů na long stranu, tak vychází z kapitálu 20 000 dolarů děleno 5 pozicemi – v Trading Roomu otevírám pozice o velikosti 4 000 dolarů na akcii.

Hledáte cestu, jak se dostat ke konzistentním profitům?

Hledáte cestu, jak se dostat ke konzistentním profitům?Rádi byste i v aktuálním kontextu obchodovali stabilně a bez emocí?

Určitě si přečtěte novou knihu Od myšlenky k reálným obchodům

Implementujte již od samotného začátku své praxe důležité systematické procesy a správné myšlení, které výrazně zvyšuje šance na stabilně profitabilní obchodování.

Inspirujte se, jak trading dělat jinak a lépe.

1/3 kapitálu pro jednotlivé strategie se mi jeví jako reálně optimální nastavení portfolia. Z výsledků je patrné, že nejvíce risku je pojeno se strategií MR3000S (drawdown až 50 %), ovšem v rámci celku jsem ochotný s takovým výsledkem fungovat.

Základní parametry testu celého portfolia – průměrné roční zhodnocení 37 % při maximálním drawdownu 10,75 %. Toto by měla být jedna z nejdůležitějších lekcí každého tradera. Spojováním nekorelujících strategií získáváme mnohem stabilnější obchodní výsledky. Podle mého názoru by každý měl obchodovat portfolio alespoň o několika strategiích – nejlépe tak různorodých, jako je to ukázáno v rámci Trading Room portfolia. Současně to znamená, že z portfolia není vhodné si vybírat „jen něco“, ale je potřeba jej obchodovat jako celek.

Podrobnější pohled na risk portfolia

Při pohledu na měsíční zisky/ztráty je zřejmé, že není nic neobvyklého, pokud má portfolio dva po sobě jdoucí ztrátové měsíce:

Jako při jakémkoliv tradingu je proto potřeba toto přijmout jako fakt a není možné pochybovat například po dvou, třech týdnech, kdy systémy negenerují nové high. V praxi jen těžko budete ale hledat přístupy, které fungují každý měsíc/týden. Z mé zkušenosti je proto lepší přijmout realitu a naučit se s ní fungovat.

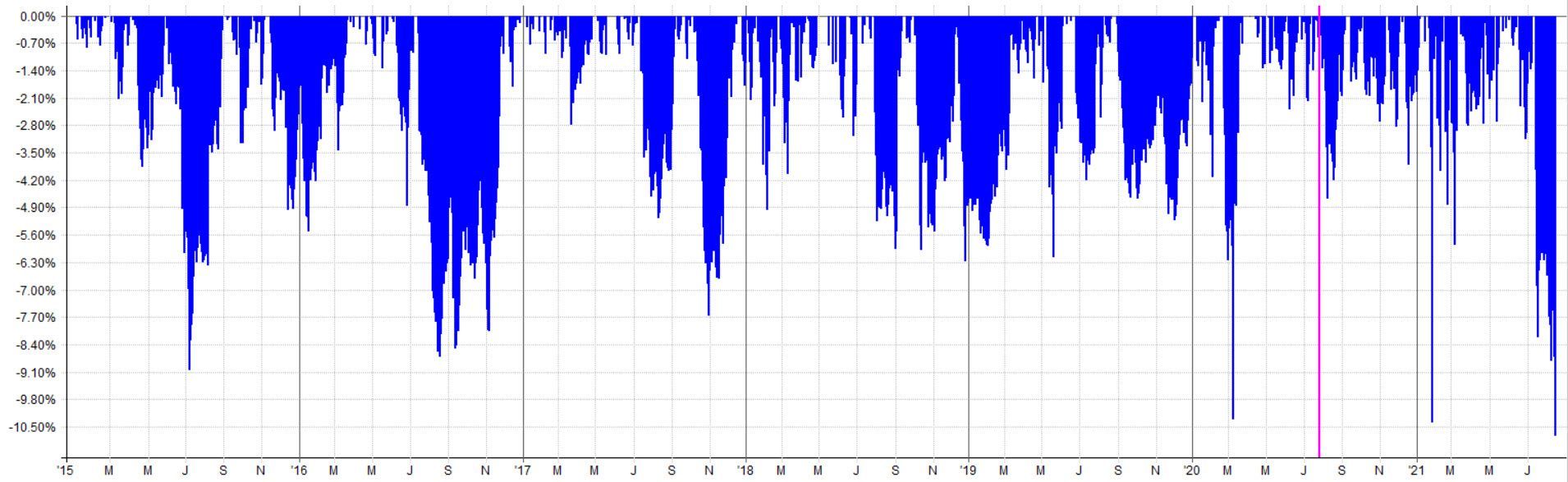

Samotný drawdown portfolia osciluje mezi 5 až 10 %:

Nyní je strategie v drawdownu, nicméně díky dodatečným fundamentálním filtrům používaných při živém obchodování mám živé portfolio na cca 60 % zobrazené hodnoty drawdownu. V každém případě sám používám období drawdownu pro navyšování kapitálu. Obecně je určitě lepší spouštět strategie, když jsou v drawdownu, než když se obchodují na novém high.

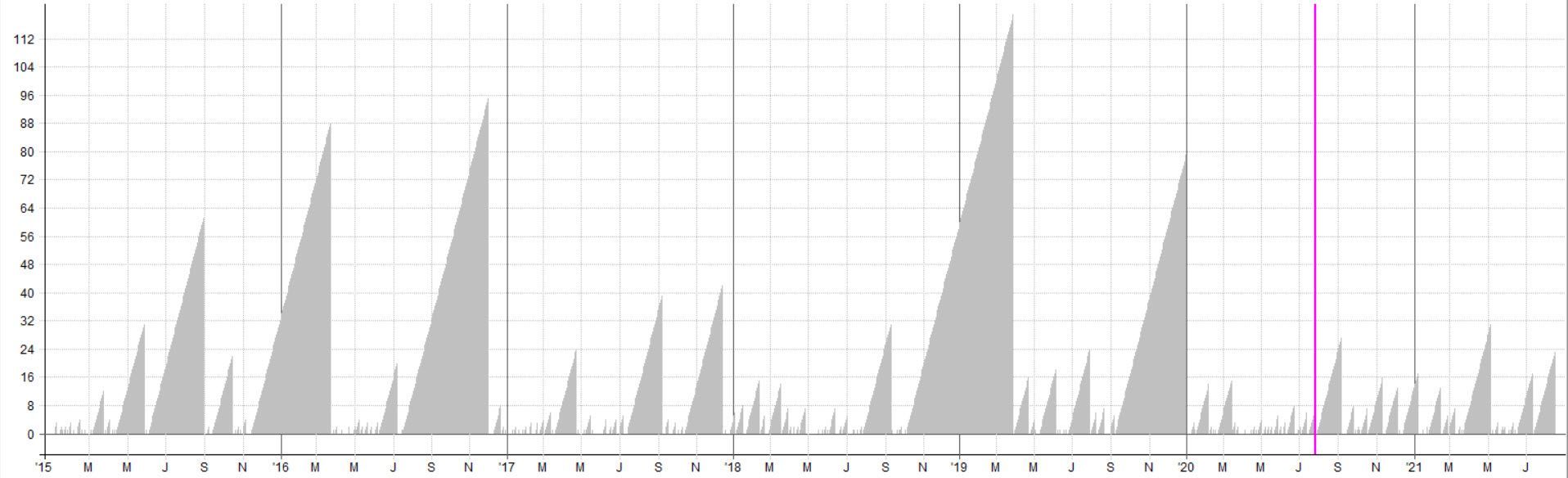

Je ale třeba se připravit na to, že drawdowny nemusí být hned překonány. Zde je zobrazeno období (svislá osa zobrazuje počet dnů v drawdownu), které na úrovní portfolia trvá pro překonání drawdownu:

Běžně je to cca měsíc, nicméně např. na začátku roku 2019 trval drawdown cca 4 měsíce. V případě „smůly“ se tak může reálně stát, že podobné portfolio spustím na novém účtu a 4 měsíce budu ve ztrátě. Opět naprostá realita obchodování.

A to jde o výsledky pouze z jediného backtestu. V praxi používám k odhadu risku Monte carlo analýzy, které indikují, že za sledované období lze realisticky očekávat drawdown až cca 15 %.

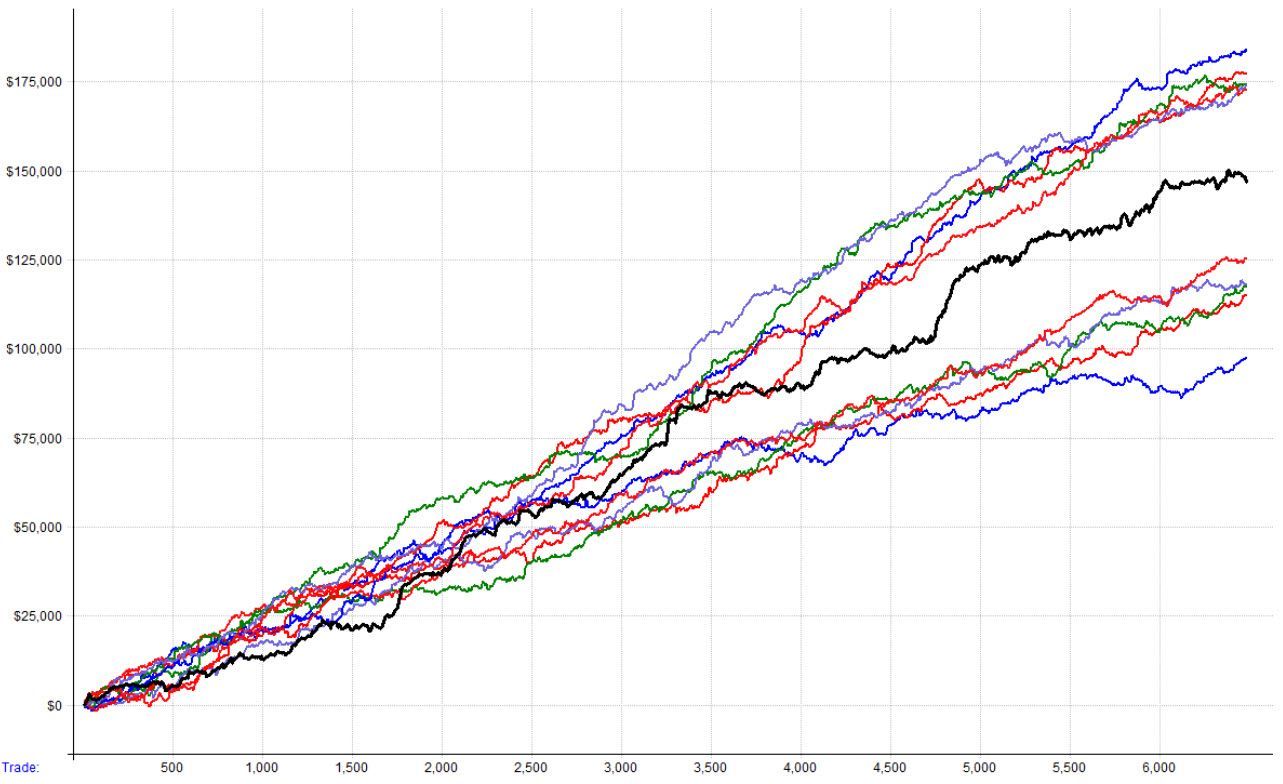

Ovšem celkově se Monte carlo výsledky jeví u Trading Room portfolia dost stabilně. Zde je 5 nejlepších a 5 nejhorších portfolio equity křivek:

Důležité pro mě je, že jednotlivé systémy mají v případě drawdownů nízkou korelaci:

Pokud jeden systém prodělává, je velmi pravděpodobné, že jiný alespoň trochu vydělá. Což mně osobně velmi pomáhá psychicky a v rámci portfolia se snažím systémy stavět právě i tak, abych měl výsledky co možná nejstabilnější.

V každém případě je ale podstatné vždy obchodovat jen s takovými částkami, se kterými dokážete drawdown ustát.

Sám kromě účtu v rámci Trading Roomu (dnes cca 70 000 dolarů, kde exekuce sdílím v rámci skupiny) obchoduji i podstatně vyšší účty v rámci svého fondu, u kterého používám podobné strategie. Ovšem ke zvládnutí drawdownů s vyšším kapitálem jsem se musel propracovat praxí. Dnes vnímám, že každé překonání trochu většího drawdownu (5-10 %) mi pomáhá v navýšení kapitálu a získání další důvěry v to, co dělám. Jsme tak opět u toho, že v tradingu je nejdůležitější praxe – obchodovat, obchodovat a obchodovat.

Do začátku bych tak určitě začal obchodovat s nižším kapitálem – například 10 000 dolarů a soustředil se především na systematičnost a překonávání drawdownů. 15% drawdown v případě účtu 10 000 dolarů je 1 500 dolarů, což je něco, co by měl zvládnout překonat i začínající trader.

Samozřejmě v případě nižšího kapitálu budou výsledky obchodování jakéhokoliv portfolia horší proto, že některé pozice není možné otevřít (akcie jsou příliš drahé) a především komise již ukrojí příliš velký podíl na zisku. Ale pokud přepočítám portfolio v rámci Trading Roomu na kapitál 10 000 dolarů, stejně je vidět, že i s tak nízkou částkou lze operovat, učit se a posouvat se kupředu.

Portfolio obchodované s kapitálem 10 000 dolarů:

A jakmile si psychika jen trochu zvykne, lze navýšit kapitál například na 20 000 dolarů, kde jsou výsledky již podstatně lepší:

31 % průměrného zhodnocení při 11% drawdownu s počátečním kapitálem 20 000 dolarů už se příliš neliší od výsledků, které backtest indikuje u podstatně vyššího kapitálu.

Shrnutí

Historické backtesty rozhodně nezaručující budoucí zisky, nicméně demonstrují určité hranice, ve kterých můžeme očekávat risk a zisk.

Živá výkonnost reportovaná v Trading Roomu velmi podobně kopíruje výsledky pro rok 2021 zobrazené v druhé tabulce. Samozřejmě s faktem, že Finwin jsme pomocí autotraderu začali ve skupině obchodovat až od začátku srpna.

Osobně mám tak k obchodovanému portfoliu solidní důvěru. Pokud však následujete moji práci, je potřeba:

- Přizpůsobit risk vlastní psychice.

- Vnímat „investiční horizont“ stejně jako já – tedy na úrovni měsíců, kdy by portfolio mělo překonat i případné hlubší drawdowny.

Petr Podhajský

Fulltime obchodník věnující se tradingu více než 20 let. Specializace na systematické strategie obchodované na futures a akciích. Oblíbený styl obchodování: stavba automatizovaných portfolio systémů, které využívá i při správě většího externího kapitálu.

-

7

7