Tipy z praxe intradenního obchodování – silně trendující dny bez obchodu

Ze zkušenosti vím, že mezi okamžiky, kdy se začínajícím obchodníkům daří nejméně, patří dva typy dnů – ty, kdy se trhy prakticky nehýbou, a pak ty, které vizuálně silně trendují, ale bez výraznějších korekcí a při nízkém momentu. Obzvlášť druhý jmenovaný typ umí být pro psychiku tradera pěkně zákeřný. A jelikož trh právě jeden takový den nabídl, vybízí situace ke komentáři.

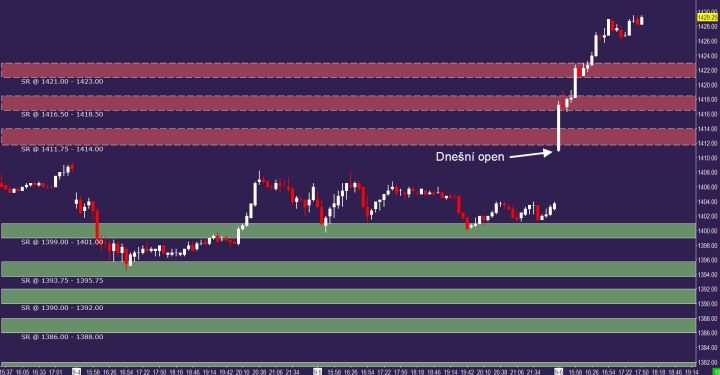

Dnešní článek připravuji v podvečer 6. 9. 2012 (čtvrtek), kdy mají americké trhy za sebou konec dopolední seance. E-mini S&P 500, které odpoledne aktuálně obchoduji nejčastěji, nabízí podobný obrázek:

Z pohledu hlavní obchodní seance dnes trh otevřel gapem vzhůru a prakticky celou dopolední seanci rostl – ne nějak extrémně rychle, spíše by se dalo hovořit o „váhavém plížení“. Ovšem bez výraznějších korekcí (na obrázku je 5minutový timeframe), ve kterých by se dalo bezpečně naskočit s rozumným RRR.

Podobná cenová struktura může v začínajících obchodnících spouštět řadu emocí, vedoucích k obchodování mimo obchodní plán. Jednoduše proto, že na první pohled udělala cena opravdu velký pohyb (obzvlášť v porovnání s předcházejícími dny), avšak povaha pohybu pustí do trhu prakticky jen breakout obchodníky, případně ty, kteří agresivně naskočili hned v oblasti otevírací ceny. Tradeři obchodující korekce s dostatečným RRR k high/low dne v danou seanci „nedostanou šanci“ a obchodovat protitrendově podobné pohyby je také cesta ke stop-lossu. Obchodník se skutečně musí naučit rozeznávat kontext, který vyhovuje jeho strategii a ostatní situace neobchodovat, byť se „trh hýbe“. Je tedy úplně v pořádku podobný typ dne zůstat bez obchodu, pokud se na něj nezaměřujeme ve svých plánech.

Sám obchoduji výraznější swingy v ustálených trzích, nabízející pro mne čitelnou cenovou strukturu. Do trhu většinou vstupuji protitrendově skrz intermarket divergence. V podobných pohybech je tak pro mne důležité zůstat s daným vstupem mimo trh. Dnes se mi to podařilo, jindy mohu zinkasovat například jednu ztrátu. Důležité je skutečně vždy myslet hlavně na risk management a nesklouznout k tomu, abychom se protitrendově pokoušeli obchodovat každý náznak vrcholu podobného pohybu.

Samozřejmě, že coby intradenní obchodníci se můžeme diverzifikovat skrz různé obchodní přístupy, je však také třeba myslet na to, že přílišné obchodování za každou cenu a v každém typu price action většinou nevede k lepším výsledkům. Osobně se mi vyplácí snaha identifikovat základní typy struktury trhu a zaměřovat se především na ty, které jsou nejčastější a nejvíce vyhovují mému stylu obchodování. Jinými slovy nemusím diskréčně obchodovat každý den a za každou cenu.

Obchodujete-li podobným stylem jako já, zde je několik tipů, které mně v tento den pomohly zůstat s intermarket divergencemi mimo trh:

- Trh se již skutečně velmi dlouho pohyboval ve zřetelném kanálu a bylo jen otázkou času, kdy kanál prorazí. Současně byly vyhlašovány ve čtvrtek tento týden poprvé důležité „červené“ reporty, které měly sílu s trhem „pohnout“. První důvod pro zvýšenou ostražitost a důvod pro možný breakout aktuálně obchodovaného pásma.

- V noční seanci se volume koncentrovalo velmi výrazně na vrcholu aktuálně obchodovaného pásma – hned na hraně jedné z nejbližších výrazných SR zón. Pokud jste měli zónu zakreslenou podobně jako já v oblasti okolo 1413, tak právě z tohoto důvodu nebylo dobré přemýšlet o případném shortu z této úrovně hned po otevření.

- Trh po otevření bez váhání vyrazil vzhůru bez toho, aniž by znovu testoval otevírací cenu. Jednoznačná známka velmi silného přesvědčení nakupujících.

- Na 16. hodinu byly naplánovány další důležité reporty.

Toto jsou celkem silné varovné signály pro protitrendové obchodování. V průběhu podobného dne je pak pro mě extrémně důležité sledovat, kde se odehrává největší množství obchodů. Je-li to na stále vyšších cenách jako dnes, máme prakticky potvrzeno, že trh jednoznačně nejde do strany a nemá smysl se v daný okamžik pokoušet proti daným obchodům shortovat.

Dnes jsem tak s ohledem na množství varovných signálů čekal s případným protitrendovým obchodem alespoň prvních cca 45 minut obchodování – tj. po skončení případné reakce na naplánovaný report v 16 hodin. Za tuto dobu trh dostal až k ceně 1422, což je dlouhodobé high – tedy oblast, kterou protitrendově neobchoduji a nebylo dál nad čím uvažovat.

Samozřejmě, že v úvahu připadaly i trendové obchody z naplánovaných S/R úrovní. Ovšem podle svého obchodního plánu musím mít v případě trendového vstupu dostatečný prostor k high dne, což podobné typy dnů nenabízí a ani dnes se žádná příležitost tohoto typu v trhu nevyskytla.

Patříte-li k obchodníkům, kteří popisovaný obchodní den skončili s několika ztrátami, doporučuji si den několikrát přehrát skrz replay a mimo jiné sledovat, jak se v jeho průběhu vyvíjela distribuce orderflow. Čtvrteční price action byla velmi typická pro tento typ dne, kdy samozřejmě nikdy nemůžeme dopředu odhadnout, kam trhy „porostou“, ale máme k dispozici celou řadu indicií, že dané prostředí není vhodné například pro shortování.

Petr Podhajský

Fulltime obchodník věnující se tradingu více než 20 let. Specializace na systematické strategie obchodované na futures a akciích. Oblíbený styl obchodování: stavba automatizovaných portfolio systémů, které využívá i při správě většího externího kapitálu.