Korelace v tradingu: Skrytá síla (i hrozba) vašeho portfolia (včetně video lekce)

Máte pocit, že máte své portfolio dobře diverzifikované, ale přesto vás občas překvapí, jak všechny vaše pozice ztrácejí najednou? Nebo se snažíte najít strategie, které by skutečně vyvážily riziko těch stávajících, ale tápete, jak jejich vztah objektivně posoudit? Klíčem k odpovědi je pochopení a analýza korelace.

Korelace je jedním z nejdůležitějších, a v konečném důsledku i často přehlížených, konceptů v řízení risku. Je to tichá síla, která může pomoci naše zisky násobit, ale také skrytá hrozba, která dokáže potopit i zdánlivě bezpečný účet. V dnešním článku se podíváme na to, co korelace znamená, proč je pro systematické tradery naprosto zásadní, a hlavně – ukážeme si, jak ji analyzovat i s pomocí taktik, které pravděpodobně neznáte.

Co je korelace a proč by nás měla zajímat?

Velmi zjednodušeně řečeno, korelace měří, jak moc se dvě datové řady mají tendenci pohybovat společně (např. ceny akcií, výnosy strategií – s těmi budeme pracovat v následující výkladu). Korelace se měří na škále od -1 do +1:

+1 (perfektní pozitivní korelace): Když výnosy jedné strategie rostou, druhé strategii rostou také (a naopak). Pohybují se v dokonalém souladu.

-1 (perfektní negativní korelace): Když výnosy jedné strategie rostou, druhé výnosy klesají (jde do drawdownu). Pohybují se přesně opačně. Takhle ideální vztah se hledá těžko, ale příkladem může být (někdy) vztah mezi strategií nakupující akcie a strategií pracující s indexem volatility VIX.

0 (nulová korelace): Pohyb jednoho nám nic neříká o pravděpodobném pohybu druhého. Strategie jsou na sobě lineárně nezávislé.

Proč je to pro trading klíčové? Protože skutečná diverzifikace portfolia nestojí na počtu strategií, ale na jejich nízké vzájemné korelaci. V portfoliu můžeme mít deset různých strategií na deseti různých trzích, ale pokud všechny reagují stejně na podobné makroekonomické zprávy nebo pohyby hlavních indexů (tj. jsou silně pozitivně korelované), pak ve skutečnosti nediverzifikujete. Když přijde problém, všechny naše "košíky" se rozbijí najednou.

Cílem je naopak hledat a kombinovat strategie, které spolu korelují co nejméně (hodnoty blízko 0) nebo ideálně negativně. Proč? Protože když jedna část portfolia prochází nevyhnutelným drawdownem, nekorelovaná nebo negativně korelovaná část může ztráty mírnit, nebo dokonce generovat zisk. Výsledkem je hladší celková equity křivka, menší psychický tlak a hlavně ochrana kapitálu před katastrofickými propady.

Odhad nestačí: Potřebujeme data a nástroje

Samozřejmě, můžeme se podívat na grafy dvou strategií a vizuálně odhadnout, zda se pohybují podobně. Ale pro seriózní řízení portfolia potřebujeme víc.

Korelaci potřebujeme kvantifikovat. To znamená získávat odpovědi na podobné otázky:

Jaká je korelace jejich denních nebo týdenních výnosů? Vůči ostatním obchodovaným strategiím, celému portfoliu a tržním indexům?

Co je ještě důležitější: Jaká je korelace jejich propadů (drawdownů)? Chovají se podobně i v dobách, kdy ztrácejí?

Mění se tato korelace v různých tržních režimech (když trh roste vs. když klesá)?

Ale také – jak se strategie chovají a korelují během extrémních tržních událostí (krachy, prudké růsty)?

Odpovědi na tyto a podobné otázky nám poskytují mnohem hlubší porozumění práce s riskem a diverzifikací v rámci našeho portfolia. A každý seriózní trader by se jimi měl zabývat.

Problém je, že běžné obchodní platformy často tyto pokročilejší analýzy nenabízejí, nebo jen ve velmi omezené formě.

Python a LLM: Brána k pokročilé analýze pro každého

A tady přichází na řadu nástroj, který na Finančníkovi v posledních letech intenzivně využíváme a učíme se – programovací jazyk Python.

Chápu, že při slově "programování" se řada z vás děsí. Nejsme programátoři, ale tradeři.

Ale věřte mi, že sám programátorem nejsem (a před pár lety jsem nebyl schopen napsat ani makro ve Wordu), ale do Pythonu jsem nakonec pronikl a rozhodně se mi to vyplácí. Hlavní důvod, proč používat nástroje typu Python není dnes tak složité, jsou služby typu ChatGPT, Gemini, Copilot – tedy velké jazykové modely (LLM), které stačí instruovat (i v češtině) a sami Python kód vytvoří. Stačí tedy umět popsat, co chceme udělat ("Spočítej mi korelaci drawdownů pro tyto strategie a zobraz ji jako heatmapu"), a LLM nám vygeneruje potřebný kód. Samozřejmě, stále je třeba se naučit základy a rozumět tomu, co kód dělá, ale proces je nesrovnatelně rychlejší a přístupnější.

Jak jsem již na Finančníkovi mnohokrát zmiňoval, jednou z vlastností tradera, kterou vnímám jako klíčovou pro „novou dobu“, je datová a skriptovací gramotnost. Protože ve finále získá vysokou konkurenční výhodu ten, kdo umí pracovat s LLM nástroji.

Ostatně podívejte se na ukázku. Zpřístupnil jsem vám lekci z aktuálně probíhajícího minikurzu datové analýzy zaměřené právě na korelaci.

Vytvořený kód vesměs připravuje LLM (nejvíce používám Claude), který směřuji tak, aby pracoval, jak potřebuji. Tedy rozhodně bych sám podobný kód z hlavy nevysypal. Ale díky tomu, že se Pythonu už nějaký týden věnuji, dokáži Claude instruovat, co má vytvořit a opravit ji, když vidím, že vytvářený kód nejde správným směrem (je třeba moc komplikovaný).

A proč podstupovat podobné úsilí, když existují hotové řešení typu TradeStation, Amibroker, MetaTrader a mnoho dalších? Protože získáme možnost vytvářet analýzy, které v běžných retailových programech dostupné nejsou.

Podívejte se na to, jak jsem s pomocí korelace zanalyzoval chování portfolia sdíleného v Trading Room (které se blíží tomu, co obchoduji živě). Taková analýza mi pomáhá lépe portfolio pochopit, identifikovat skrytá rizika a činit informovanější rozhodnutí třeba s ohledem na to, jaké strategie do portfolia přidávat.

Video je součástí minikurzu Datové analýzy pro tradery, do kterého se zdarma mohou zapojit všichni účastníci TechLabu.

Portfolio obchodních strategií analyzované ve videu:

Je složené ze strategií Monday Buyer, SMO NDX, MR3000L, MR3000S, DeepDIP a intradenní breakout long/short, jejichž signály jsou k dispozici v Trading Room a které do velké míry kopírují přesně to, co v tradingu sám dělám.

Závěr

Jak tedy vidíte na praktické ukázce, pustit se do získávání datové gramotnosti se rozhodně vyplatí. Umožní vám to nejen hlouběji porozumět chování vašich strategií a portfolií, ale také objevit nové souvislosti a příležitosti, které by jinak zůstaly skryté. Je jasné, že naučit se pracovat s daty a nástroji jako Python není záležitostí jednoho víkendu, ale spíše během na delší trať. A právě proto jsme na Finančníkovi vytvořili TechLab. Je koncipován tak, aby vás tímto procesem provedl postupně, krok za krokem. Informace dávkujeme v rámci minikurzů a praktických tutoriálu, neustále je k dispozici lektor (Bogdan) pro vaše dotazy a zpětnou vazbu k vašim projektům a kódům. Věříme, že právě tato kombinace postupného učení, podpory a neustálé inspirace je tou nejlepší cestou, jak datovou analýzu a systematický trading skutečně ovládnout.

Registrovat se do skupiny Techlab, což vám zpřístupní i celý aktuálně probíhající kurz Datové analýzy pro tradery, můžete na stránce TechLab - zaměřeno na automatizaci a technickou podporu v obchodování.

Systémem proti chaosu: Výhoda plánu v turbulentních trzích

Finanční trhy nám poslední týdny v reakci na nová cla a další geopolitické turbulence opět po čase ukazují svou odvrácenou tvář. V trzích nelze přehlédnout zvýšenou volatilitu, nečekané obraty a nervozitu. V podobných dobách se často ukazuje zajímavý kontrast v chování účastníků trhu. Na jedné straně vidíme typický „investorský“ přístup – držet, doufat a možná i přikupovat v propadech s vírou v dlouhodobý růst. Na druhé straně jsou aktivnější obchodníci, kteří se snaží na pohyby reagovat. Nabízí se otázka: Je přístup založený na víře a „přečkání bouře“ skutečně ten nejlepší, zvláště když čelíme externím šokům?

Na financnik.cz jsme přesvědčeni, že právě v těchto momentech vyniká síla systematického přístupu k obchodování na burze. Pro obchodníka s jasně definovaným a otestovaným plánem totiž nejsou turbulentní doby nutně jen hrozbou. Mohou představovat příležitost ukázat odolnost strategie, nebo dokonce profitovat z volatility, pokud je diverzifikované portfolio správně navrženo. Pro tradery tak aktuální tržní kontext představuje především zkoušku disciplíny a důvěry ve vlastní, předem připravený plán, který nahrazuje pasivní doufání chladnou, racionální exekucí.

Nálepky stranou, rozhoduje přístup

Pokusy definovat jasnou hranici mezi „tradingem“ a „investováním“ často selhávají a jsou v zásadě nepodstatné. Je to o délce držení pozice? Mnoho traderů drží obchody týdny či měsíce. Jde o obchodované trhy? Mnoho investorů se dnes diverzifikuje mimo klasické akcie společností. Je to tedy o myšlení? Možná. Ale i zde se hranice stírají, zvláště když trh začne prudce klesat. Tehdy se často ukáže, že i ten nejzarytější pasivní investor začne pochybovat a přemýšlet o prodeji, zatímco aktivní obchodník může naopak pasivně následovat stále stejné přístupy. Klíčový rozdíl v podobné době tedy není v nálepce, ale v tom, jak se chováme - zda se rozhodujeme na základě emocí a doufání, nebo podle předem stanovených, objektivních principů.

Pro systematického obchodníka jsou debaty o nálepkách irelevantní. Naše strategie není založena na tom, jak se cítíme nebo co si myslíme o budoucnosti. Je založena na souboru předem definovaných, objektivních pravidel, která byla důkladně otestována na historických datech. Systém nám říká, kdy vstoupit, kdy vystoupit, jak řídit riziko a jak velkou pozici otevřít, a to bez ohledu na aktuální mediální titulky nebo všeobecnou náladu na trhu. A měli bychom jej následovat i v podobně bouřlivých vodách.

Nebezpečí improvizace vs. síla plánu

V dobách vysoké volatility a nejistoty vstupují do hry nejsilnější lidské emoce – strach a chamtivost. Přístup „držet a modlit se“, stejně jako impulzivní reakce na každý novinový titulek („měl bych teď přikoupit?“, „co když to bude dál padat, neprodat všechno?“), vede často k improvizaci. Výsledkem je pak série nekonzistentních rozhodnutí – prodej na dně, nákup na vrcholu – která vedou ke ztrátám a frustraci.

Systematické obchodování je postavené tak, aby tyto emocionální reakce a potřebu improvizace eliminovalo. Pravidla byla vytvořena a otestována v době klidu, s chladnou hlavou a s využitím historických dat. Když pak přijde „bouře“, naším úkolem není vymýšlet nová pravidla za běhu nebo propadat panice, ale pouze exekvovat ta stávající. Je to racionální reakce založená na datech, nikoli na emocích.

Systém jako nástroj pro zvládnutí chaosu

Proč je tak důležité držet se v podobných dobách otestovaných přístupů? Protože právě v těch nejvypjatějších momentech se nejvíce ukáže jejich síla a robustnost. Dobře postavený systematický přístup má v sobě zabudované mechanismy řízení rizika a diverzifikace, které nejen chrání kapitál před fatálními ztrátami, ale mohou aktivně vyhledávat příležitosti i v klesajících trzích. Systém může například včas redukovat expozici v některých přístupech akcií (např. v momentum rotačních strategiích) nebo začít aktivněji shortovat. To je zásadní rozdíl oproti pasivnímu čekání a doufání, že se bouře přežene a ztráty se „nějak“ smažou.

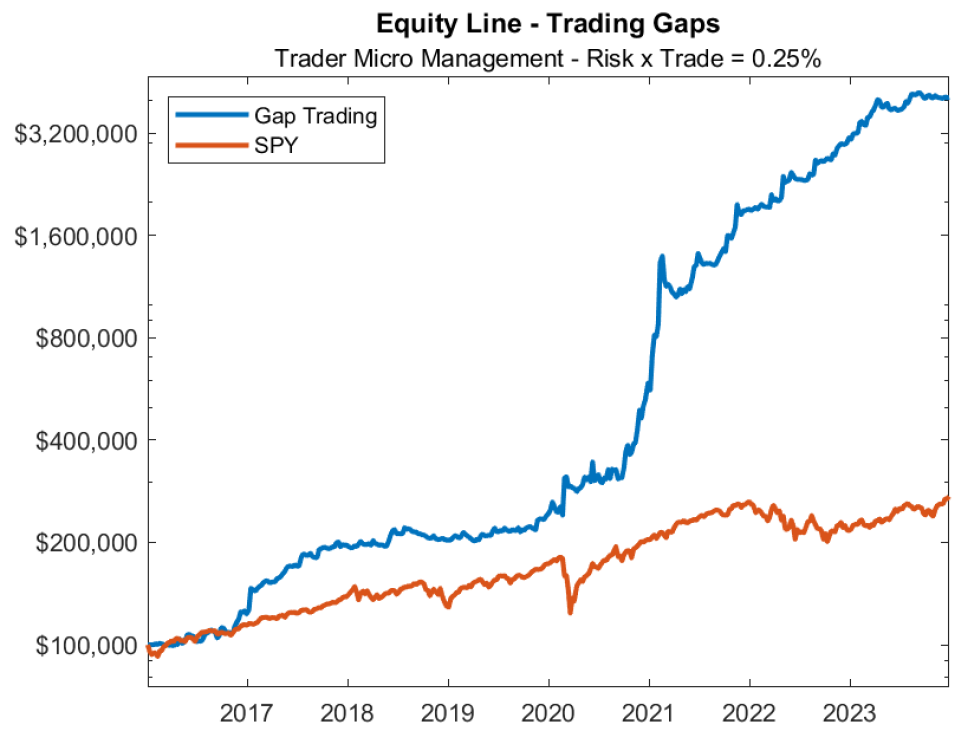

Prakticky si to můžeme ukázat na aktuálním vývoji systematického portfolia, jehož obchodování si vysvětlujeme a procvičujeme v rámci Workshopu profitabilního obchodování od A do Z:

Modrá křivka představuje vývoj portfolia, červená vývoj benchmarku – indexu S&P 500. Portfolio funguje stále s podobnou výkonností, jako bylo historicky testováno (výnos cca 33 % ročně - poplatky jsou započítány, jde o tzv. kontinuální out of sample backtest). Stav equity k 8.4.2025.

Graf dobře demonstruje, že zatímco pasivní držení indexu (červená křivka) může vést k bolestivým propadům a dlouhým obdobím stagnace během turbulencí, systematická strategie (modrá křivka) díky svým pravidlům dokáže tyto propady aktivně řídit, zmírnit, případně se jim i zcela vyhnout a často z nich profitovat. Klíčové ale je, že tento výsledek je podmíněn striktním dodržováním pravidel systému. Sebemenší odchylka, motivovaná strachem či chamtivostí, může vést k výsledkům, které se budou dramaticky lišit od těch backtestovaných a přiblíží nás spíše k nejistotě pasivního přístupu.

Obchodované portfolio potvrzuje ještě jeden důležitý fakt. Abyste se v trzích dokázali pohybovat s jistotou a bez strachu, nemusíte vymýšlet svatý grál. Stačí poskládat několik často i jednodušších přístupů. V portfoliu workshopu kombinujeme momentum rotační strategii, mean reversion postavenou na implikované volatilitě, swingový simple mean reversion a systém Monday Buyer popisovaný v knize od Myšlenky k reálným obchodům.

Disciplína: Most mezi plánem a výsledky

Pokud se chcete i v aktuálních trzích pohybovat bez strachu a relativně komfortně, je základem pracovat s otestovaným diverzifikovaným portfoliem.

Ale bez železné disciplíny jej dodržovat, zůstane celé systematické obchodování teoretickým cvičením. Právě v momentech, kdy se trh chová iracionálně, kdy média chrlí protichůdné zprávy a emoce cloumají i zkušenými obchodníky, je nejtěžší chovat se podle připraveného plánu. Přicházejí pochybnosti: „Funguje můj systém ještě? Není tentokrát opravdu všechno jinak?“.

Je naprosto v pořádku systém pravidelně (např. jednou za rok) revidovat, kontrolovat jeho robustnost a případně jej na základě nových dat a poznatků plánovaně upravit. Co je však cestou ke zmaření potenciálu systému, jsou reaktivní změny a zásahy pod tlakem aktuálních událostí a emocí. Disciplína je most, který spojuje dobře navržený plán se skutečnými výsledky.

Jednou ze zásadních dovedností tradera je kromě stavby obchodního plánu i jeho nastavení tak, aby jej zvládl obchodovat i v podobném období (což je právě to, čemu velkou pozornost věnuji ve workshopu)

Závěr: Racionalita a plán vítězí nad doufáním

Turbulentní období na trzích vyvolaná externími událostmi jako jsou cla nebo geopolitické krize, nejsou testem vaší identity jako „tradera“ či „investora“, ale spíše zkouškou vašeho přístupu. Ukazují totiž jasný rozdíl mezi spoléháním na naději a víru v návrat trhu k normálu – a mezi aktivním řízením pozic podle předem definovaného, otestovaného plánu.

Pro systematické obchodníky je odpovědí na chaos a nejistotu návrat k základům: k pravidlům a disciplíně. Nenechte se strhnout davem ani vlastními emocemi. Vaše síla nespočívá v modlitbách za obrat trhu, ale v konzistentní exekuci prověřené strategie. Právě ta má potenciál nejen ochránit kapitál, ale i využít příležitostí, které volatilita přináší.

Držte se svého plánu, řiďte riziko a nechte systém pracovat. I pokud váš plán není stoprocentně dokonalý a přinese dočasný drawdown, jeho disciplinované přijetí je pro váš budoucí úspěch lepší strategií. Snaha vyhnout se poklesu impulzivními kroky totiž často jen upevňuje špatné návyky, jejichž náprava vás později bude stát zbytečné úsilí a peníze. Důvěra v proces a dlouhodobá konzistence jsou klíčem.

A pokud nevíte, co tedy na Finančníkovi vlastně děláme pro to, abychom se systematicky dokázali vypořádat i se situacemi, které jsou na trzích nyní, doporučuji shlédnout náš bezplatný kurz Jak reálně uspět v tradingu? (naše metody na Finančník.cz).

Mé plány se systematickým portfoliem pro rok 2025

Trading je pro mě cestou, jak přistupovat k finančním trhům strategičtějším a flexibilnějším způsobem než formou pasivního investování. Zde je shrnutí toho, kam plánuji v tradingu mířit příští rok 2025 a proč mi tato cesta dává větší smysl, než nakoupit například SPY.

Obsah:

Posouvání mých systematických portfolií pro rok 2025

Hlavní část portfolia – chytré beta strategie

Dynamická část portfolia – alfa strategie

Struktura plánovaného portfolia

Cílové portfolio se stávajícími strategiemi Finančníka

Simulace cílového portfolia

Započtení daní ze zisku

Krátkodobější out of sample backtest

Mé portfolio pro rok 2025 – shrnutí

V posledních letech vykázaly akciové indexy (jako například S&P 500) pozoruhodné výnosy, často přesahující 20 % ročně. Otázka, proč se zabývat tradingem, když se zdá, že investice do indexů zaručují vysoké zhodnocení, je proto naprosto na místě. A odpověď na ni závisí na tom, čemu věříte a jak se stavíte k riziku.

Z dlouhodobého pohledu má S&P 500 průměrné roční zhodnocení kolem 10 %, ale cesta k tomuto číslu je plná významných propadů. Současné mimořádně dobré roky nemusí trvat věčně a pasivní držení čistě amerických akciových indexů se mi osobně jeví čím dál rizikovější. Geopolitická situace se ve světě pomalu posouvá a budoucí sázka na americké akcie tak nemusí automaticky vyjít. Hezký článek o tržních cyklech z poslední doby najdete například zde.

Pro mě osobně dává mnohem větší smysl investování skrze aktivní, systematické strategie, které mají schopnost se přizpůsobit měnícím se tržním podmínkám a profitovat i v obdobích, kdy trhy klesají. Tento článek se zaměřuje na mé plány se systematickým portfoliem pro rok 2025.

Posouvání mých systematických portfolií pro rok 2025

Na hlavním obchodním účtu, tedy v oblasti správy svých investic a investic rodiny a přátel, stále sázím na systematické strategie. Nicméně jako ve všem, i zde se posouvám. V systematickém tradingu je to posun směrem ke zjednodušování. Pro nezkušené tradery to může být paradox, protože je často přitahují komplexní přístupy. Ovšem jednoduché v tradingu rozhodně neznamená snadné. Obchodování jednodušších přístupů často znamená více práce na mentálním nastavení a přichází až s rostoucí praxí.

Zjednodušování se u mě týká hlavně samotných strategií. Ty nejnovější, které využívám, mají minimum parametrů. V důsledku toho jejich backtest nemusí vypadat na první pohled optimálně, ale při správné kombinaci v rámci portfolia přinášejí zajímavé výsledky.

Ze strategií, které jsem používal poslední roky, nebyla žádná, která by jednoznačně přestala fungovat a propadla se do hluboké ztráty. Přesto své systematické portfolio postupně pročisťuji a nechávám v něm strategie, které jsou jednak opravdu jednoduché, ale především zapadají do konceptu, jenž mi posledních několik tisíc živých obchodů pomohlo dotáhnout do podoby, které věřím natolik, že jsem v portfoliu ochoten zvyšovat alokace a otevírat se vyšší volatilitě (a tudíž i vyšším výnosům).

Hlavní část portfolia – chytré beta strategie

Ve svém portfoliu chci větší důraz klást na chytré beta strategie. Příkladem beta strategie jsou rotační momentum strategie. Zjednodušeně by se dalo říci, že jsou to strategie, které vydělávají, když akciové trhy rostou a nebudou tolik prodělávat, když akciové trhy padají.

Nyní jsem byl v portfoliu hodně v tomto směru koncentrován do Nasdaqu (skrz strategii SMO NDX), v roce 2025 své systematické portfolio plánuji diverzifikovat podobnými strategiemi do dalších regionů a měn (tedy obchodovat například i evropské, kanadské a další akcie).

Beta strategie samy o sobě mají šanci překonávat indexy (navíc s příznivějším risk profilem). Nicméně v období tržních propadů často kapitál nevyužívají (nemají otevřené pozice). Proto tyto strategie kombinuji s alfa strategiemi.

Dynamická část portfolia – alfa strategie

V rámci alfa strategie plánuji mít portfolio složené ze dvou typů strategií –swingový long mean reversion a intradenní long/short strategie na futures.

S největší pravděpodobností opustím shortování akcií. Nikoliv proto, že by to nebylo profitabilní. Swingové short mean reversion mi poslední roky vydělávaly. Ostatně takto vypadá přehled výkonností strategií dashboardu Trading Roomu:

Osobně na svém účtu obchoduji MR strategie MR3000 short/long a jak je vidět, tak modelová MR3000 Short měla i letos slušný rok.

Short akciové strategie jsou určitě fajn, zejména pro některé typy účtů. Sám už ale obchoduji větší účty (obchoduji hlavně v rámci svého systematického alternativního fondu), kde mi nabourává statistiky skutečnost, že ne všechny pozice jsou pro mě shortovatelné. A nezanedbatelný je i fakt, že short pozice v akciích prostě budou z principu vždy rizikovější, než long pozice.

Shortování tak v portfoliu pomalu předávám druhému typu alfa strategie. Intradennímu long/short breakoutu. Jde o breakout strategii vyvinutou v Trading Room, kterou nyní obchoduji pomocí ETF, ale v roce 2025 chci začít obchodovat s futures (mini a mikro kontrakty). Dnes tuto strategii na hlavním účtu již obchoduji intradenně bitcoin futures (a mimochodem od vydání článku s velmi pěknými výsledky).

Struktura plánovaného portfolia

Mé hlavní systematické portfolio by mělo získávat následující podobu:

Nastíněné portfolio představuje cílový plán pro 2025. Nemám tak ještě úplnou představu o použitých váhách (zatím ještě nemám chytré beta strategie pro akcie mimo US trhy. Této oblasti se chci věnovat právě začátkem roku 2025). Ale dokáži si představit, že chytrým beta strategiím budu v portfoliu alokovat 50-100 % kapitálu (bez páky). Krátkodobým alfa strategiím pak budu přiřazovat kapitál v rámci dostupného marginu.

Hledáte cestu, jak se dostat ke konzistentním profitům?

Rádi byste i v aktuálním kontextu obchodovali stabilně a bez emocí?

Určitě si přečtěte novou knihu Od myšlenky k reálným obchodům

Implementujte již od samotného začátku své praxe důležité systematické procesy a správné myšlení, které výrazně zvyšuje šance na stabilně profitabilní obchodování.

Inspirujte se, jak trading dělat jinak a lépe.

Cílové portfolio se stávajícími strategiemi Finančníka

Kam zhruba mířím si můžeme nasimulovat se stávajícími strategiemi, které jsou sdíleny v rámci Trading Room.

Coby chytré beta strategie můžeme použít SMO NDX a Monday Buyer. Každé přiřadíme 50 % kapitálu portfolia.

Jako typického zastánce long mean reversion vnímám DEEPDIP (jde o strategii popisovanou v nedávném článku Časování návratu k průměru pomocí implikované volatility). Té přiřadíme také 50 % kapitálu. Jde o ultra jednoduchou long mean reversion strategii, za kterou ale stojí netechnická logika časování, která mi dává smysl.

Zastánce intradenní alfy je Trading Room intradenní breakout, který do simulace použiji přesně v té podobě a s parametry, který je sdílen v Trading Room (tento systém jsme v Trading Room vyvinuli, jsou zde tak k dispozici kompletní pravidla). V rámci níže uvedené simulace pracuji s mikro kontrakty a marginy tak, jak jsou aktuálně dostupné u TradeStation.

Simulace cílového portfolia

U všech strategií jsou započítány komise + skluz 2 ticky na vstupu + skluz 2 ticky na výstupu.

Celé portfolio startuje s kapitálem 30 000 dolarů. Díky obchodování mikro jej lze takto reálně obchodovat i na malých účtech.

Výkonnost portfolia od roku 2014 (tedy více než 10 let) vypadá následovně:

Modrá linka představuje výkonnost portfolia, černá linka referenční benchmark v podobě držení ETF SPY (graf je v logaritmickém měřítku).

SPY vykazovalo roční zhodnocení +13 % při drawdownu -33,68 %, portfolio +32,52 % při drawdownu -12,54 %.

V případě SPY by byl profit 82 534 dolarů. V rámci portfolia 602 474 dolarů. Poplatky jsou v portfoliu započítány. Komise hodně naskakují zejména u intradenního long/short breakoutu. Celkem jsou ve výsledku započítány komise v hodnotě 37 375 dolarů. Realističnost testu pro mě zaručují započítané skluzy v plnění (celkem 4 ticky na obchod – 2x na otevření a 2x na uzavření), které se nasčítaly do 116 499 dolarů – tedy 3x více než komise, což je z mé praxe více, než je třeba. Všechny tyto částky jsou tedy do výpočtu zahrnuty, a přesto portfolio generovalo průměrně +32,52 % ročně.

Myslím, že při pohledu na simulaci není třeba podrobnějších vysvětlení, proč osobně sázím raději na systematická portfolia než pasivní držení indexů (či individuálních akcií).

Co se porovnání s indexem S&P 500 týče. Index je zde uveden jako srozumitelný benchmark, ale porovnávání má své limity. SPY je obchodováno bez páky. V simulovaném portfoliu jsou bez páky základní dvě beta strategie, které ale nevyužívají kapitál na 100 %. Páku využívá pro své obchody intradenně breakout strategie, která funguje s fixním stop-lossem, riskuje cca 0,4 % účtu na obchod a všechny pozice uzavírá nejpozději na konci dne. SPY by s využitím páky dosahoval pochopitelně lepších výsledků, nicméně v konečném důsledku je obchodování o výnosech při určité úrovni risku, což je to, co mě samotného zajímá (např. poměr průměrný výnos / maximální drawdown). A zde jsou výsledky jednoznačné.

Započtení daní ze zisku

Férovým argumentem při porovnání systematického tradingu s buy and hold je započtení daní. Výsledky při držení akcií jsou od daní osvobozeny (při držení více než 3 roky), u aktivního tradingu je potřeba zdanit každý rok zisky 15 %.

Pokud bychom každý rok odebrali z portfolia 15 % na zaplacení daní, sníží se zisk z 602 474 na 454 323. Takto vypadá equity křivka s ročním zdaněním 15 % vůči držení indexu SPY (logaritmické měřítko):

Krátkodobější out of sample backtest

Strategie NDX SMO a Monday Buyer jsou na Finančníkovi sdíleny v aktuální podobě od roku 2019. Pro tyto strategie je tak období od 2019 jednoznačně „out of sample“. Intradenní breakout je pak OOS od dubna 2024.

Takto vypadá výkonnostní křivka portfolia (s každoročným výběrem 15% zisku za předcházející rok pro zaplacení daní) v porovnání s držením SPY. Komise a slippage jsou započítány ve výše uvedené výši:

SPY dosáhlo průměrné výkonnosti 17,39 % při drawdownu -33,47 %, portfolio dosáhlo výkonosti +37,23 %, při drawdownu -12,07 %

Hlavní dva systémy (NDX SMO a Monday Buyer) přitom již byly plně „out of sample“.

Zajímavý je pohled na výkonnost jednotlivých strategií v portfoliu:

Na první pohled by se mohlo zdát, že long/short intradenní breakout portfoliu naprosto dominuje. Je to ale do velké míry iluze způsobená tím, že v roce 2022 smart beta strategie neobchodovaly, protože globální akciové trhy padaly. Na druhou stranu intradenní breakout byl ve zvýšené volatilitě aktivní a vydělával. Zapojení intradenní strategie do portfolia mi právě z tohoto pohledu dává smysl.

Pokud se podíváme na vývoj od roku 2023, kdy již opět byly všechny strategie plně aktivní, vypadal obrázek následně:

Vidíme, že všechny čtyři strategie přispívaly do portfolia dost rovnoměrně. Žádná nebyla jednoznačným vítězem. Všechny měly v rámci nastavených vah „OK poměr zhodnocení / drawdown“. Po komisích a skluzech v plnění byly výsledky konkrétně (roční zhodnocení / max drawdown):

Intradenní breakokut: +7,23 % / -5,33 %

NDX SMO: +6,08 % / -7,34 %

Monday Buyer: +5,55 % / -4,57 %

Deep Dip: +3,69 % / -0,80 %

A přesto jako celek dosáhly ročního zhodnocení +23,68 % při drawdownu -10,24 %. Výsledky obsahují výběr 15% zisků za rok 2023 pro zaplacení daní.

Mé portfolio pro rok 2025 – shrnutí

Výše uvedené portfolio představuje konkrétní ukázku toho, kam se chci ubírat. V ukázce jsem použil systémy, které splňují logiku toho, jak plánuji portfolio stavět, současně jsou systémy dostupné v Trading Room (a můžete tak s nimi sami pracovat) a mají většinou delší OOS historii.

V praxi chci do sekce chytrých beta strategií vyvinout cca 3-4 strategie podobné NDX SMO, ale zaměřené na jiné typy akcií/regiony (pokud se účastníte Trading Room, tak připomínám, že ve vláknu Momentum rotační strategie naleznete výuku rotačních strategií s interaktivním backtesterem.) . V rámci swingových alfa strategií budu obchodovat Deep dip + patrně nějakou další long mean reversion. V intradenní strategii použiji Trading Room intradenní breakout tak, jak jej obchoduji nyní.

Mé finální portfolio tak patrně bude trochu jiné než vaše. Ale na druhou stranu, pokud o trzích přemýšlíte podobně, tak jak je vidět výše, zejména do začátku můžete velmi podobný přístup simulovat s dostupnými strategiemi v Trading Room.

Jednou z hlavních lekcí posledních let pro mě bylo získávání důvěry právě v chytré beta strategie. Použít je jako základ portfolia se mi líbí ještě o to více, když je zkombinuji s aktivnějšími strategiemi typu intradenního breakoutu.

Jak si být jistý, že strategie nebudou přeoptimalizované? Riziko zde vždy bude, ale klíčová je jednoduchost systémů. Nespoléhají na složité indikátory nebo komplikované vstupní podmínky – pouze následují základní tržní momenta. Tato přímá a transparentní logika je tím, co se mi v tradingu líbí stále více. A věřím, že právě tato jednoduchost je základem udržitelného úspěchu.

Poznámka: Výše uvedené výsledky jsou publikovány jako orientační s cílem ukázat princip, jakým se ubírám a demonstrovat tendence vytvořeného portfolia. Neprováděl jsem úplně detailní analýzy využití marginů v nejexponovanější dny celého portfolia (navíc marginy na futures pozice u breakout strategie se liší i v čase podle volatility instrumentů). Je možné, že v některé silně volatilní dny by nebylo možné otevřít všechny intradenní pozice najednou. Na podstatě to ale nic nemění.

2

2