Shrnutí vývoje obchodování na Finančníkovi – update 2024/5

Od posledního shrnutí uplynuly jen dva měsíce, ale stihnout se nám toho podařilo na Finančníkovi poměrně dost. K dispozici jsou otevřené kódy nového breakout systému, opční autotrader a portfolio analyzer pro TradeStation.

Především jsme v Trading Room dokončili vývoj intradenní breakout strategie. Pokud se do skupiny zapojíte později, tak shrnutí strategie s otevřeným kódem naleznete zde. Testování a vývoj strategie nakonec probíhal v TradeStation, která poslední dobou dost povolila své podmínky a účastníci Trading Room reportují, že nové účty lze otevírat například s 50 dolarových vkladem:

Za těchto podmínek je pak k dispozici software s komplexní backtestovací funkcionalitou a ohromně rozsáhlou databází historických dat (akcie, futures atd.). A samozřejmě včetně intradenních. Z mého pohledu jde patrně o jeden z nejvýhodnějších poměrů cena/výkon, pokud hledáte řešení pro backtestování. A pochopitelně s možností následně strategie přes TradeStation obchodovat.

Na Finančníkovi se v obchodování orientujeme na diverzifikovaná portfolia. Což je bohužel funkcionalita, ve které TradeStation úplně nevyniká.

A jelikož jsme samozřejmě i intradenní breakout vyvíjeli coby portfolio strategii, rozšířili jsme nakonec dashboard dostupný všem členům Trading Room o portfolio modul. A to včetně možnosti importů výstupů z TradeStation. V TradeStation lze zbacktestovat jednotlivé trhy a backtest reporty nahrát do dashboardu a v něm analyzovat výkonnost portfolia.

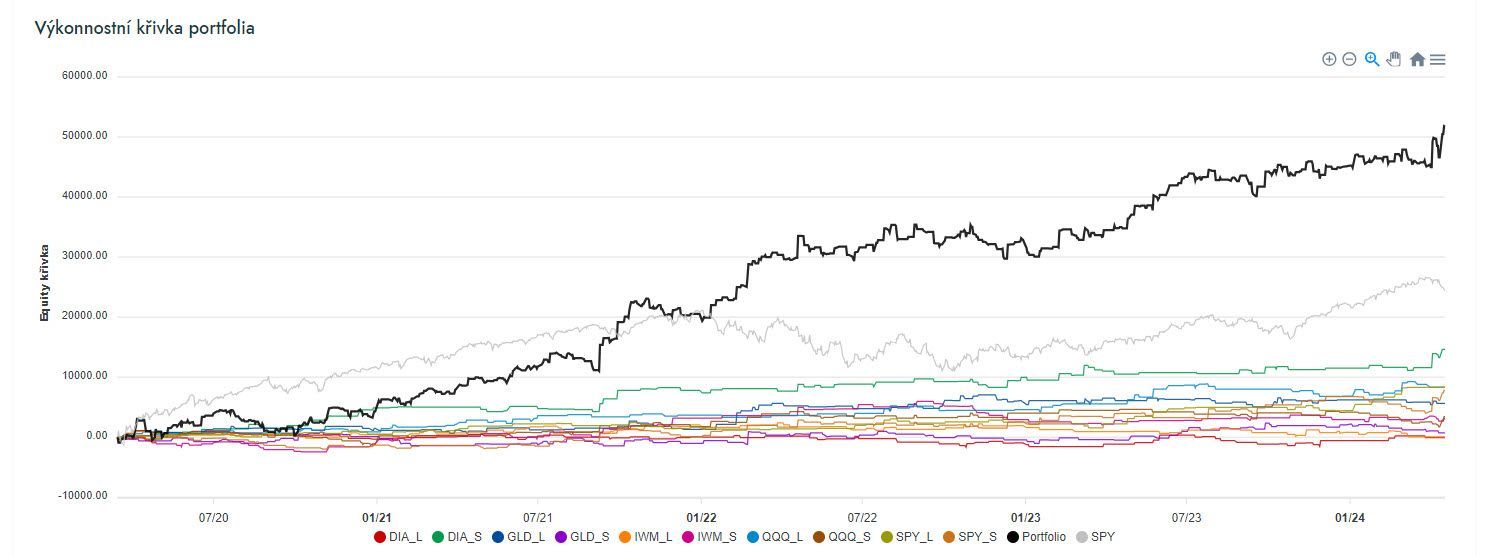

Takto například vypadá portfolio na indexech SPY, IWM, QQQ, DIA a GLD (tedy různé akciové indexy a zlato), na kterých jsem sám vyvinutý breakout portfolio systém pustil:

Černá linka představuje backtestovanou výkonnost portfolia (komise zahrnuty). Risk 300 dolarů/obchod. Šedá linka benchmark v podobě SPY. Portfolio složené ze čtyř akciových indexů plus zlata.

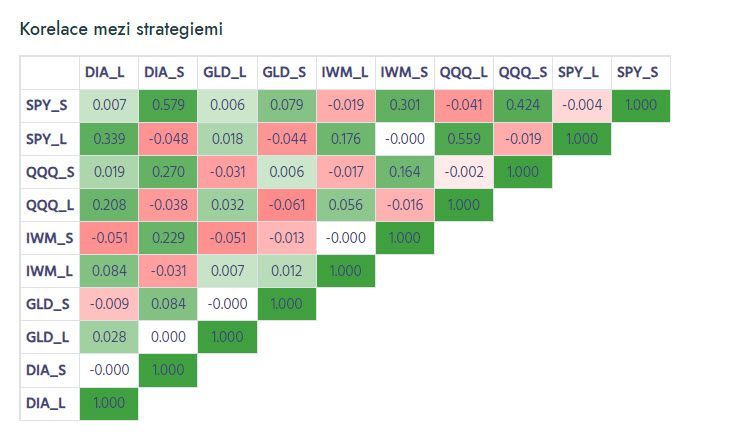

Korelace jednotlivých částí portfolia:

Rámcově historické výsledky indikují roční zhodnocení 36,5% při max. drawdownu -17,1% a sharpe ratio 1,51 (při započtení komisí).

Samozřejmě jde o backtestové výsledky a teprve budoucnost ukáže, jaké budou výsledky živého obchodování. Ale osobně mám k vyvinuté jednoduché logice solidní důvěru. Takovou, že už jsem systém sám nasadil na několik svých účtů.

A to jak s využitím ETF (které se dají obchodovat jen se statusem profesionálního obchodníka), tak i s CFD, kde chci postupně reportovat, jak se daří podobné portfolio obchodovat s ultra malým účtem. Pochopitelně, že stejným způsobem se logika dá obchodovat s futures kontrakty (třeba i s mikro).

Tady se skutečně fantazii meze nekladou a ve finále je na každém, jak know-how implementuje. Cílem Finančníka je ukazovat cestu, jak reálné obchodování spustit. A to se myslím daří:

Hledáte cestu, jak se dostat ke konzistentním profitům?

Hledáte cestu, jak se dostat ke konzistentním profitům?Rádi byste i v aktuálním kontextu obchodovali stabilně a bez emocí?

Určitě si přečtěte novou knihu Od myšlenky k reálným obchodům

Implementujte již od samotného začátku své praxe důležité systematické procesy a správné myšlení, které výrazně zvyšuje šance na stabilně profitabilní obchodování.

Inspirujte se, jak trading dělat jinak a lépe.

Paradoxně ale celý vývoj breakout systému byl základ pro to, abychom se v Trading Room konečně mohli pustit do systematického obchodování 0TDE opcí. Tématu, o kterém jsem psal za poslední měsíce několikrát a ve kterém vidím solidní potenciál. Viz Day trading breakoutů s 0TDE opcemi – extra páka s limitovaným riskem.

A i zde nastal od posledního shrnutí solidní progres.

Do Trading Room jsem nasdílel svůj python opční autotrader, který již mám ve fázi, kdy se s ním nebojím začít otevírat první živé pozice.

První systematický obchodní plán bude tedy vycházet z obchodování vyvinuté breakout logiky, na základě které budeme obchodovat 0TDE opce.

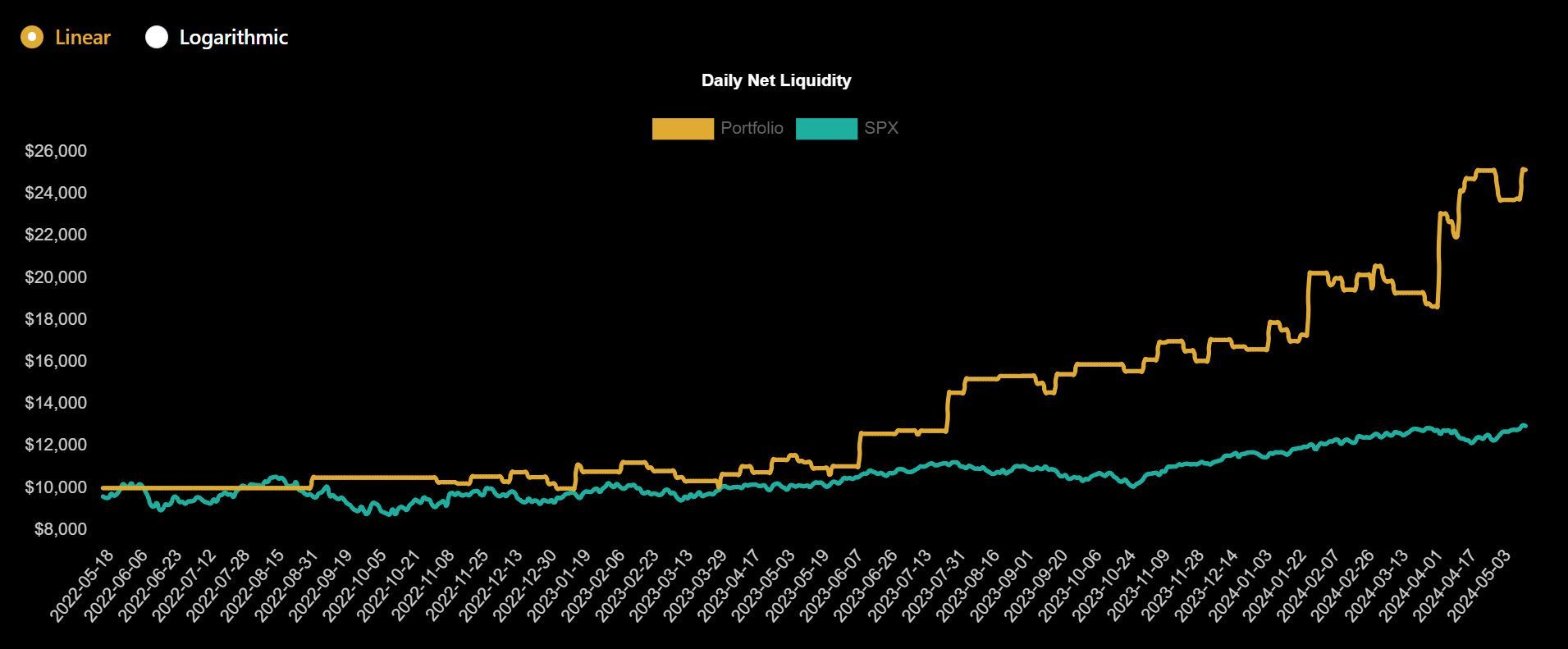

Osobně začnu s konzervativními SPY opcemi. Při účtu 10 000 dolarů a risku 3 % vypadá equity křivka backtestu s použitím opcí takto:

Zhodnocení 151 % za 2 roky při risku 3 % na obchod (a drawdownu -10 %) zní zajímavě (komise započítány).

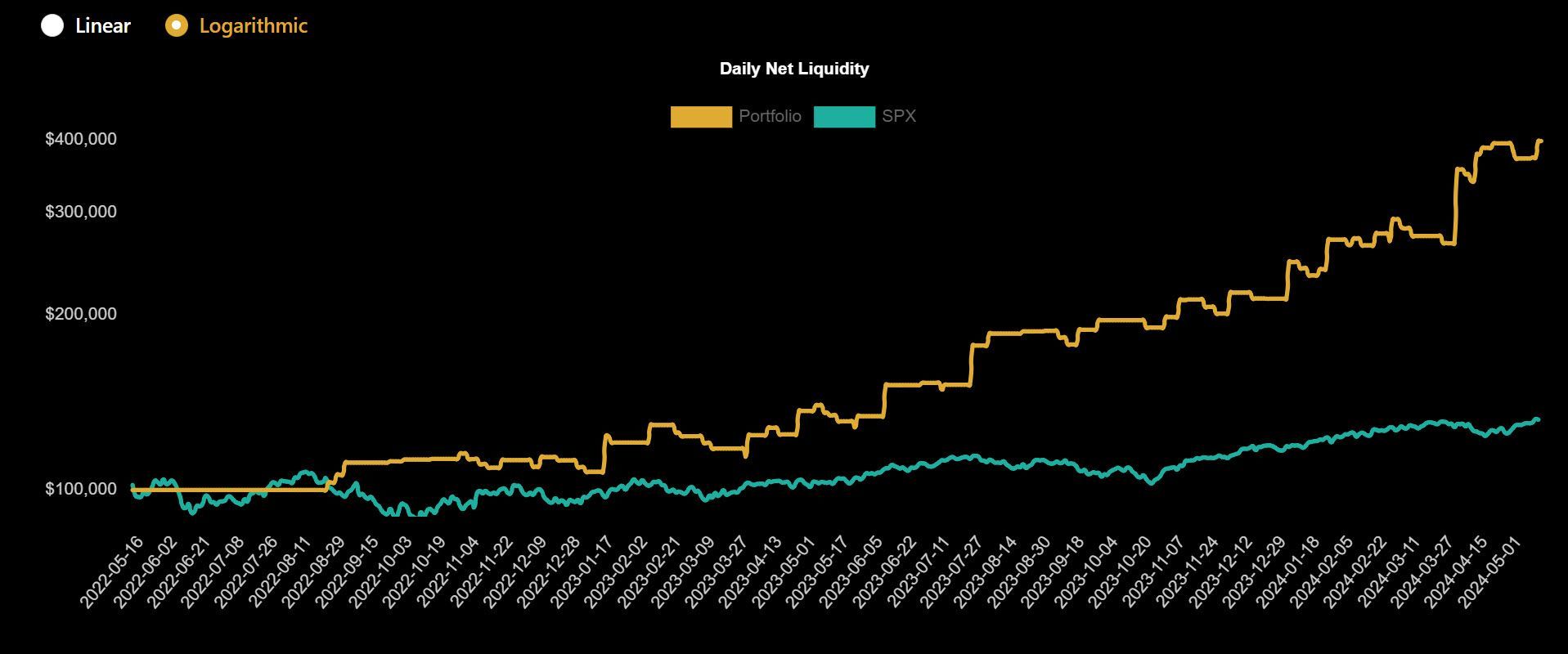

Pokud půjde vše podle plánu, rád bych strategii obchodoval i s větším účtem, který je potřeba na SPX opce. Pro ilustraci – pokud s větším účtem riskuji hypoteticky v backtestu stále stejná 3 %, tak s SPX opcemi vypadá equity takto:

Zhodnocení se posouvá na 300 % za dva roky.

Bude taková realita živého obchodování? Pravděpodobně nikoliv. Osobně mám představu mnohem nižšího zhodnocení. Ale samozřejmě abychom se dozvěděli konkrétní výsledky, je třeba strategii živě obchodovat. Což je to, k čemu se v Trading Room posouváme. Začali jsme na nule a nyní je k dispozici:

- Zbacktestovaný obchodní plán breakout strategie + jasná pravidla pro systematické obchodování do budoucna.

- Zbacktestovaný obchodní plán opční strategie (vycházející se signálů breakout strategie).

- Hotový opční autotrader (otevřený python skript).

A nezbývá než se pustit do živého tradingu. Sám budu první 0TDE živé opce exekvovat v tomto nadcházejícím týdnu. A budou to právě živé obchody, které nás budou postupně posouvat dál a formovat to, jak nakonec budu sám obchodovat strategii na větším účtu.

Mimochodem – pokud se chcete do celého procesu také zapojit, zvažujete zapojení do Trading Room a obáváte se, že například o opcích nic nevíte, tak zde naleznete i nový minikurz systematického obchodování opcí, ve kterých průběžně sumarizujeme potřebné informace:

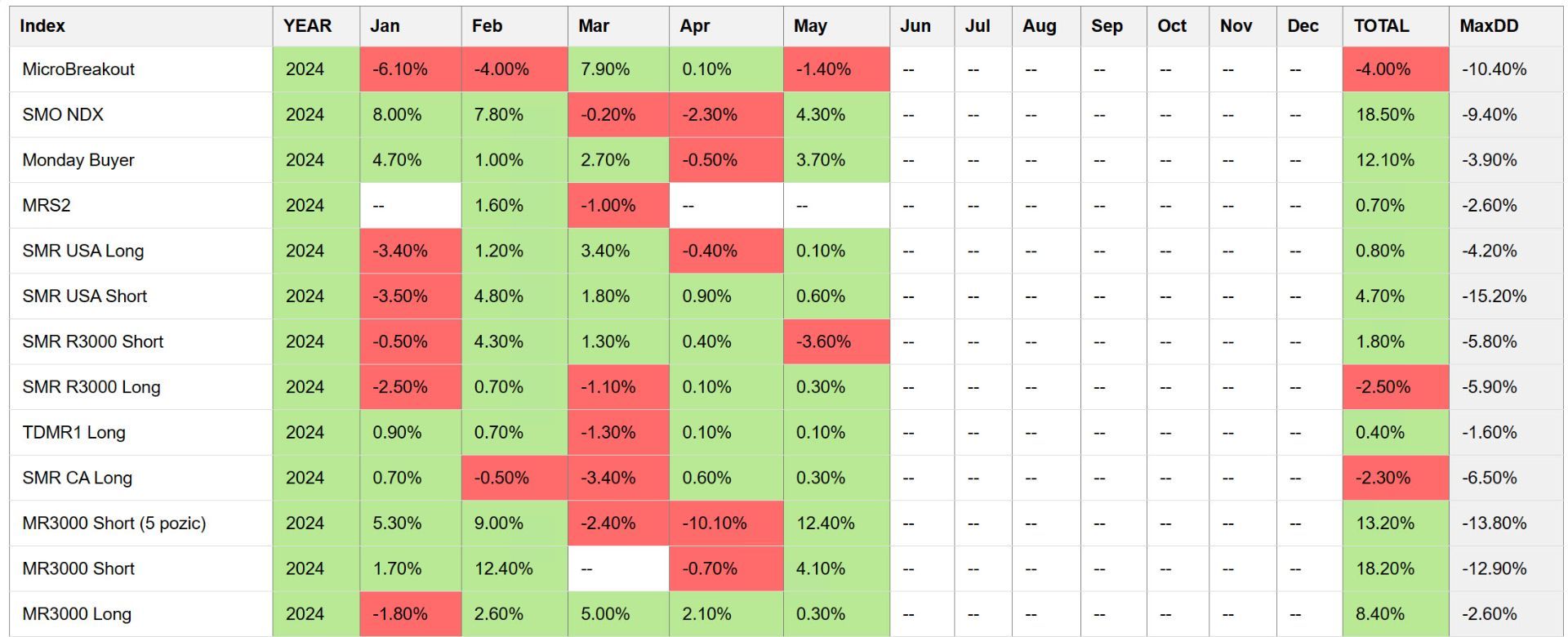

Trading Room výkonnost systematických modelů

V Trading Room se sice poslední měsíce věnuji nejvíce vývoji intradenního breakout modelu, ovšem pochopitelně dál běží swingové modely, které z větší části sám obchoduji na svém účtu a které poskytují myslím solidní inspiraci v tom, co a jak obchodovat. A to především skrz modelování portfolií, které je v dashboardu dostupné (nově je možné do analyzeru nahrávat i vlastní backtesty z Amibrokeru a TradeStation a ty kombinovat se sdílenými strategiemi).

Aktuální výkonnost jednotlivých modelů k 16. 5. 2024 je tato:

Zde je potřeba upozornit, že toto nejsou živé výsledky. Jde o kontinuální simulace (tj. exekuce jsou brány z dat, nikoliv brokera) s tím, že u některých strategií budou výsledky realisticky v živém obchodování horší (zejména u short strategií, kde ne vždy jsou shortovatelné akcie k dispozici). V Trading Room nicméně diskutuji i živé výsledky toho, co z daných strategií sám obchoduji.

A v neposlední řadě je potřeba zmínit, že v TechLabu nyní běží úplně nový minikurz backtestování Pythonem. Jeho primárním cílem je především dále procvičovat Python, který představuje hlavní nástroj zejména pro automatizaci všeho, co v tradingu dnes děláme.

Důležité odkazy:

- Přihlášení do Trading Room (vývoj strategií, dashboard se swingovými strategiemi, portfolio analyzer, Finwin autotrader a další).

- Přihlášení do TechLabu (technická poradna, minikurzy zaměřené na technické aspekty tradingu).

Petr Podhajský

Fulltime obchodník věnující se tradingu více než 20 let. Specializace na systematické strategie obchodované na futures a akciích. Oblíbený styl obchodování: stavba automatizovaných portfolio systémů, které využívá i při správě většího externího kapitálu.