Obchodování swingových strategií pomocí opcí

Swingové strategie držící pozici několik dnů patří aktuálně mezi mé oblíbené. Risk spojený s držením pozice přes noc se snažím minimalizovat zejména obchodováním více různých trhů najednou. Další zajímavou možností je využití opce.

Opce představují pokročilejší finanční nástroj. Zejména proto, že na jejich cenu působí více faktorů a opční obchodování může být poměrně komplexní.

Z pohledu dnešního článku použijme ten nejjednodušší opční obchod:

Nákup call opce. Tato pozice nám dává možnost otevřít dlouhou pozici v daném trhu za předem dohodnutou cenu (podrobněji o opcích viz seriál Začínáme s opcemi). Pokud nakoupíme call opci, budeme v zásadě vydělávat v momentě, kdy trh roste. Současně máme ale naprosto limitovaný risk – ztratit můžeme jen tolik, kolik jsme za opci zaplatili. Nikdy ani o trochu více. Na druhou stranu jsme limitováni časem, protože každá opce má určitou životnost, po které kontrakt expiruje (skončí). Expiraci opcí si však můžeme sami zvolit. Jistě vás tak napadne možnost nakoupit opci s delší dobou expirace a použít ji pro zobchodování krátkodobého swingového obchodu.

Fungovat to může například takto.

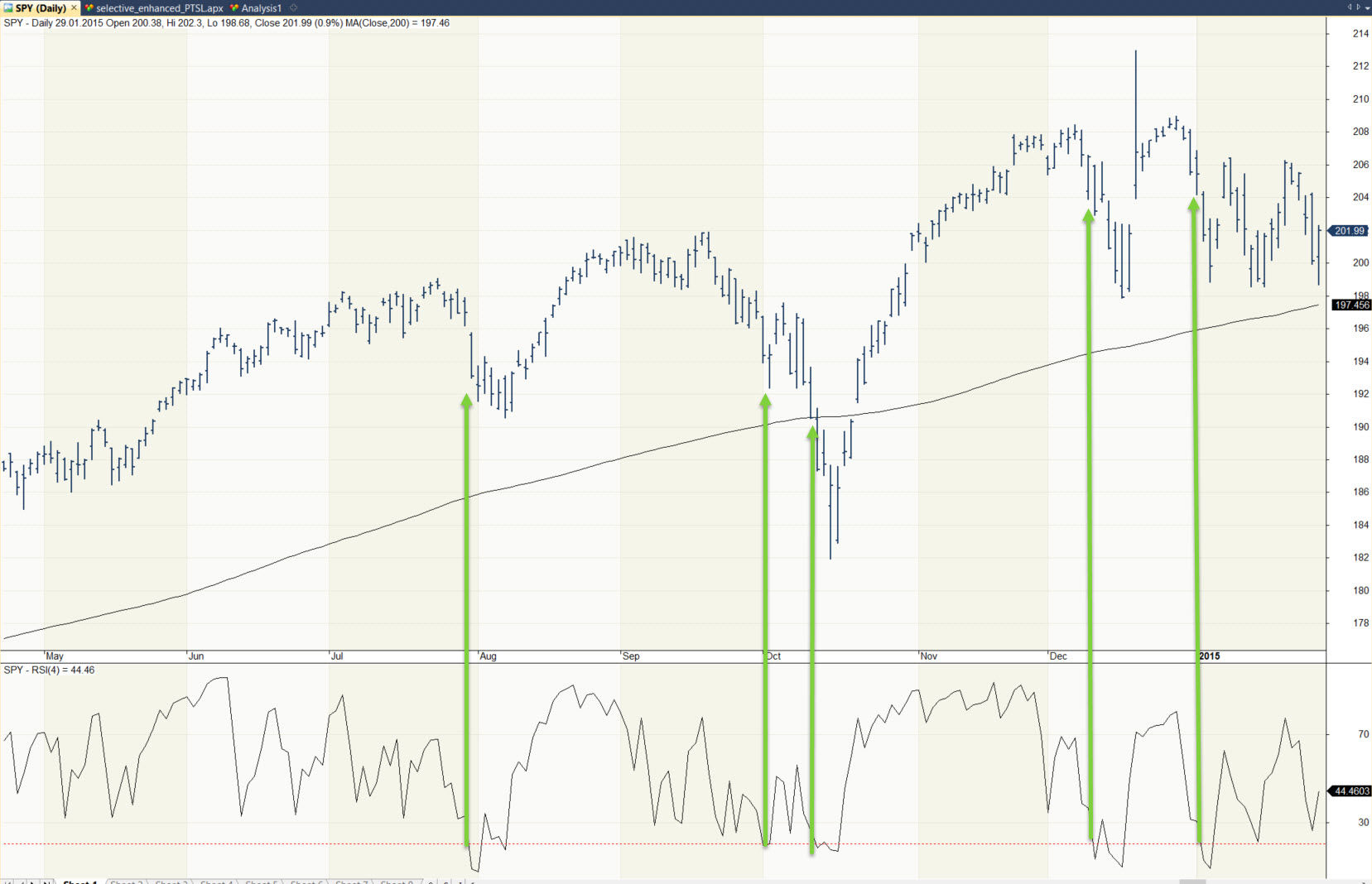

Řekněme, že bychom nakupovali akciový index S&P 500 prostřednictvím trhu SPY vždy, když vytvoří korekci. Tu můžeme vyjádřit například pomocí indikátoru RSI. Konkrétně podmínky, že RSI(4)<20. Kvůli absolutnímu zjednodušení řekněme, že bychom pak nakoupenou pozici drželi 10 dnů.

Nakupovali bychom tak podobné situace:

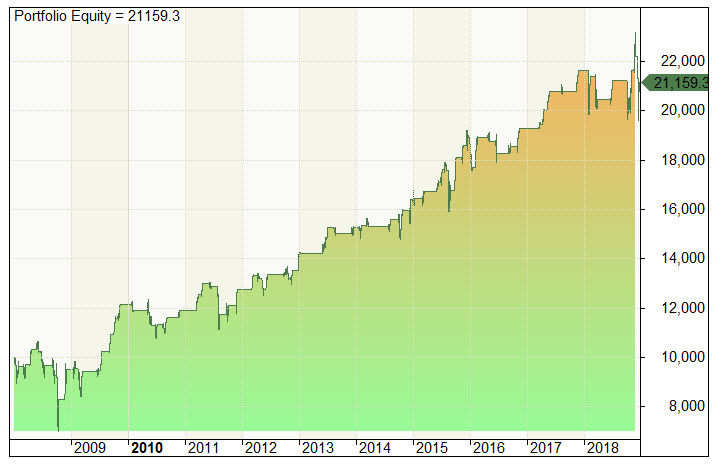

Vidíme, že trh se často po vstupu obrátil, občas šel ještě poměrně kus cesty proti nám. Nicméně z dlouhodobého pohledu jsou výsledky i tak velmi zajímavé. Takto vypadá equity křivka zobchodované situace v období 2008-2019 (nakupovali bychom 100 shares SPY).

Není divu, že podobné systémy obchoduje po světě mnoho obchodníků.

Otázkou ale je, jak u podobného obchodu řídit risk. Jednou z jednoduchých možností je použít klasický stop-loss. Jenže ten u podobných systémů většinou nefunguje nejlépe.

Co tedy například nákup opce? Ty mají v dané situaci několik zásadních výhod:

- Risk je naprosto limitován zaplacenou cenou opce.

- Trh může klesnout opravdu hluboko, a pokud se pak vrátí zpět vzhůru, stále vyděláme.

- Opce v sobě mají zabudovanou páku. Situaci je možné obchodovat s mnohem menším kapitálem než při nákupu například akcií.

Zde je ukázka výsledků, kdy bychom místo otevření dlouhé pozice v SPY nakoupili call opci s dobou expirace vzdálenou nejméně 25 dnů. Opci bychom nakupovali „v penězích“ tak, aby rozklad časové hodnoty nešel příliš proti našim plánům.

Výše uvedený backtest je orientační, ale je v něm vidět mnoho podstatných tendencí.

Vidíme, že equity křivka má podobný směr. Vydělali bychom o trochu méně, ale jelikož můžeme použít mnohem menší kapitál, výsledné zhodnocení prostředků pak může být i vyšší než v případě nákupu akcie. Podstatné ale je, že v případě použití opce máme risk naprosto pod kontrolou – pokud by nastala nějaká černá labuť, ztratíme v obchodu maximálně tolik, kolik nás stála opce.

Vše výše uvedené neznamená, že swingově se vyplatí obchodovat pouze s opcemi. Opce mají mnoho specifik. Nelze je použít vždy, obchodují se často s horším plněním, čelíme rozkladu časového prémia, hůře se automatizují atd.

Mohou být ale zajímavou cestou, jak dále rozšiřovat swingová portfolia a pilovat jejich risk. Zejména pokud pracujete se systematicky zbacktestovanými systémy, vyplatí se zkoumat, jak by situace vypadala s použitím opce. U těch lze přitom vymýšlet různé další typy obchodů (můžeme je vypisovat, pracovat s různými spready atd).

Petr Podhajský

Fulltime obchodník věnující se tradingu více než 20 let. Specializace na systematické strategie obchodované na futures a akciích. Oblíbený styl obchodování: stavba automatizovaných portfolio systémů, které využívá i při správě většího externího kapitálu.

-

3

3

-

2

2