Obchodování intradenního momenta

Jeden z velmi silných a trvalých principů pro vytváření systematických strategií je bezesporu intradenní momentum. To lze popsat tak, že pokud se trhy jednou silně rozjedou, mají tendenci v daném směru pokračovat dále. Taktika funguje dobře v různých trzích a timeframe.

Začínajícím traderům doporučuji stavět strategie nejprve s využitím pomalejších denních grafů. Jakmile budete s jejich využitím ziskoví, je určitě zajímavé začít obchodování zrychlovat s využitím intradenních grafů. Sám dlouho na intradenních grafech sleduji tzv. orderflow, ale to už se pohybujeme na dost nízkých časových rámcích s použitím sofistikovanějších principů, které se nedají úplně jednoduše programovat (z pohledu neprogramátorů, jako jsem já). Solidním kompromisem pro začátek profitabilního obchodování na intradenních grafech tak může být výrazně jednodušší obchodování momenta. To vychází z triviálního pozorování:

Pokud se trhy na nízkém timeframe silně rozjedou (začnou trendovat), mají tendenci v pohybu pokračovat až do konce obchodního dne.

Jistě, takové pohyby nejsou každý den. Občas se také trhy rozjedou, aby se před koncem dne prudce obrátily. Ale z dlouhodobého pohledu dokáže tento edge generovat stabilní profity. Které je možné dále zvyšovat tím, že taktiku obchodujeme ve více trzích najednou.

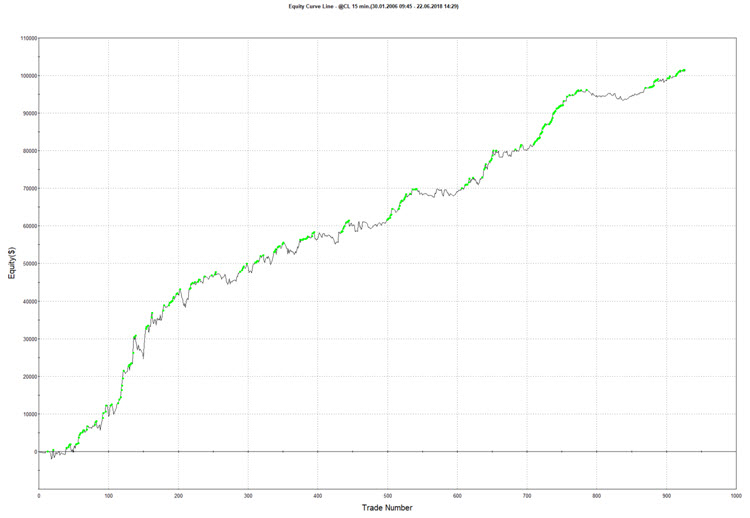

Takto vypadají například dlouhodobé (přes 12 let) výsledky jednoduchého momentum systému obchodujícího tento princip na ropě:

Jde o systém, který jsem vytvořil již před mnoha lety, a tendence je tak hodně prověřená skutečnými trhy „v reálném čase“ (jde o systém, který jsem zmiňoval na Finančníkovi v lednu 2017 ve článku Profity z tržních tendencí prakticky a automatizovaně).

Jak podobnou strategii postavit?

Vlastně je to dost jednoduché, což je v tradingu vždy výhoda. V podobných systémech je potřeba pracovat s následujícími prvky:

Obchodovaný trh a timeframe. Doporučil bych začít s indexy a energiemi, které dokáží dobře trendovat. Timeframe není tak podstatný, zbytečně nezaměřujte pozornost na příliš nízká měřítka. Pro začátek určitě stačí interval od 15 minut výše.

Vstupní podmínka. Začněte s jednoduchým průlomem (breakoutem) určité oblasti. Patrně nejrobustnější je zkoumat určitou úroveň například od předcházejícího high nebo close. Nejlépe definovanou pomocí předcházející volatility. Sám pro to používám ATR (Average True Range). Dává to naprostý smysl. ATR = 1 udává běžný rozkmit trhu. Pokud trh tuto oblast překoná, možná daný den vytvoří výraznější pohyb.

Širší kontext trhu. Samotný breakout vstupní úrovně pochopitelně nestačí. Pravděpodobnosti je třeba zvýšit výběrem kontextu trhu. Tedy situace odehrávající se před samotným breakoutem. Opět stačí pracovat s velmi jednoduchými podmínkami – například „trh je v uptrendu“ nebo „předcházející dny se snižovala denní volatilita“ a podobně. Z mé zkušenosti rozhodně stačí velmi jednoduché podmínky.

Obchodní hodiny. Momentum strategiím hodně pomáhá logické nadefinování obchodních hodin. Od kdy a do kdy momentum sledujeme? Ke konci obchodních hodin často trh po dlouhých trendech koriguje tak, jak intradenní obchodníci vybírají své profity. Mně se tak osvědčilo vesměs obchodní hodiny zkracovat, abych nevystupoval s davem.

Risk a trade management Nesnažte se podobné přístupy vytvářet s ultra malým stop-lossem. Trendy potřebují prostor a stop-loss by měl být u podobných strategií jen skutečně záchranný. I trade management si můžete na začátku odškrtnout – strategie nejlépe fungují tak, že pozici držíme až do konce obchodních hodin, které sledujeme.

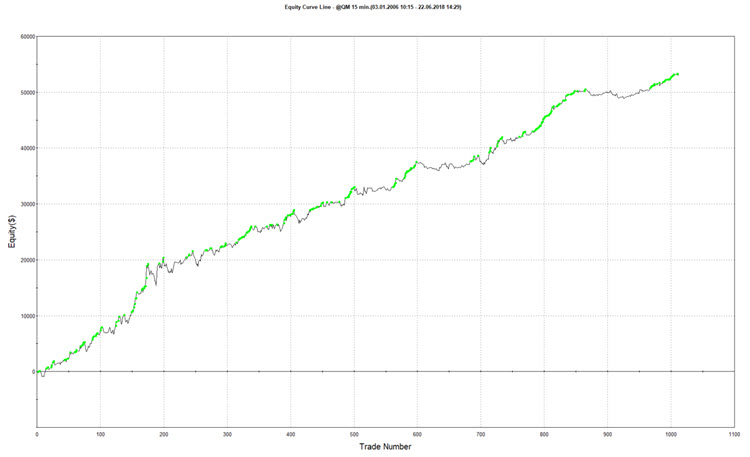

A co když je pro váš účet vzdálený stop-loss příliš agresivní? Velmi často jde obchodovat levnější varianta trhu. Například u výše uvedeného účtu je max. drawdown 6 300 USD a průběžná ztráta 380 USD při základním záchranném stop-lossu 1 500 USD. Zcela identický systém je možné dnes obchodovat na trhu QM (mini ropa). Ten má menší dolarovou hodnotu bodu. Drawdown stejného systému je tak 3 950 USD a průměrná ztráta 210 USD. To vše při polovičním stop-lossu 750 USD. Dlouhodobá equity křivka pak vypadá následovně:

Asi nemusím připomínat, že hlavní výhodou podobných přístupů je plná mechanizovatelnost. Pracují s jasně danými pravidly, a je tak triviální je obchodovat automaticky například pomocí TradeStation.

Popsaný princip funguje samozřejmě i na dalších trzích – například akciových indexech.

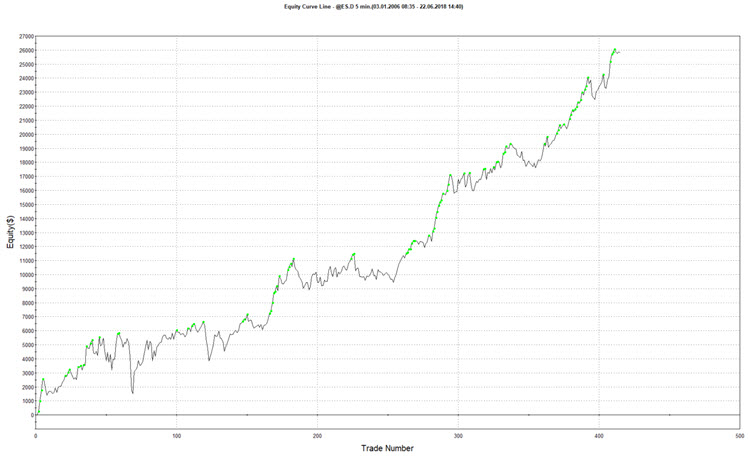

Toto je například jednoduchý model, kdy nakupujeme futures akciového indexu (zde e-mini S&P 500 – ES) v situaci, kdy:

- Trh otevře výše, než bylo včerejší high (tedy kontext je silné momentum, kdy trh v noční seanci rostl).

- Trh nakoupíme, pokud dál rostl o definovaný zlomek denního ATR.

- Vystupujeme na konci obchodního dne.

Dlouhodobá tendence má tuto equity křivku (za kterou by se myslím nestyděl žádný začínající intradenní obchodník):

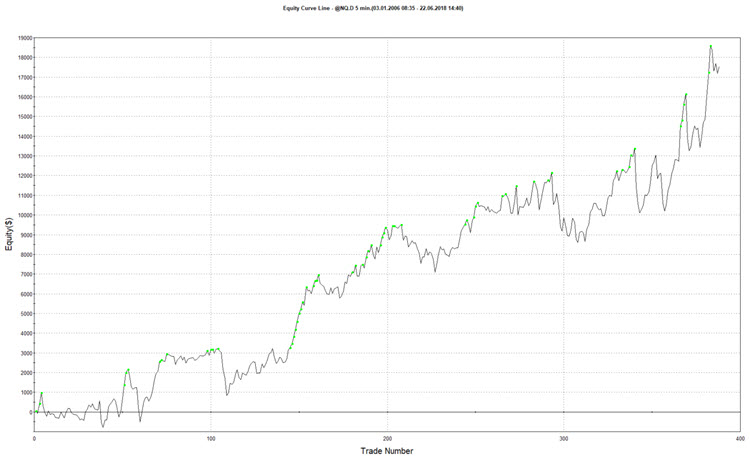

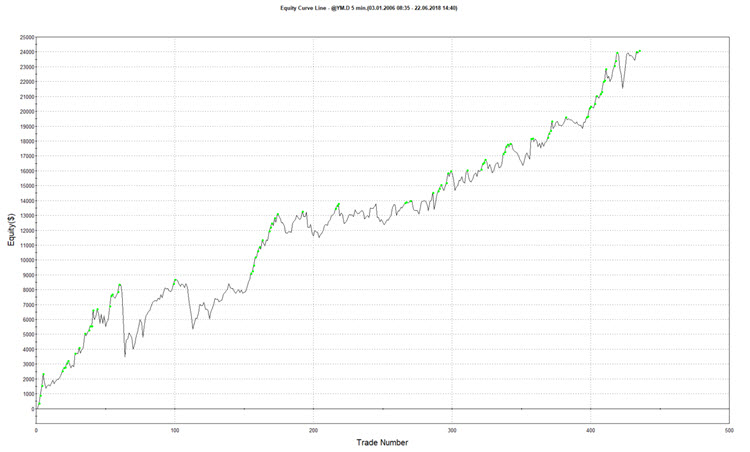

Stejná tendence funguje velmi dobře i v dalších trzích. Zde je e-mini Nasdaq – NQ:

Takto pak například v e-mini Dow Jones – YM:

Připomínám, že na rozdíl od výše uvedeného systému v ropě, toto je více základní model, který se dá ještě hodně zlepšovat (a doporučuji s publikovanými principy opravdu experimentovat – jak je vidět ze základních tendencí, tak to stojí za to.).

Jak se dopracovat k profitabilnímu intradennímu momentum systému

V tomto článku jsem uvedl hodně podrobný návod, kde už skutečně záleží jen na úsilí nastudovat si vlastní nuance parametrů, se kterými budeme obchodovat. Doporučuji:

- Nesnažit se věci komplikovat. Opravdu stačí jednoduchost. Ďábel se skrývá v detailech. Není třeba mít vstupní podmínky složené z 5 parametrů. Mnohem větší efekt udělá, když v trzích vysledujete vhodné obchodní hodiny, kdy momentum sledujete.

- Důsledně trvejte na vytváření systému pouze v IS, abyste měli prostor otestovat jeho robustnost na OOS.

Petr Podhajský

Fulltime obchodník věnující se tradingu více než 20 let. Specializace na systematické strategie obchodované na futures a akciích. Oblíbený styl obchodování: stavba automatizovaných portfolio systémů, které využívá i při správě většího externího kapitálu.