Obchodování intradenních breakoutů – ETF vs. opce vs. e-mini futures

Stejnou strategii lze obchodovat pomocí různých finančních nástrojů. S odlišnými výsledky a nároky na kapitál. Zde je srovnání výkonnosti na příkladu intradenní breakout strategie obchodující akciový index S&P 500 s využitím ETF, opcí a futures.

První měsíce 2024 probíhají na Finančníkovi stále ve znamení práce na intradenní breakout strategii a její nasazování do trhů skrz různé finanční nástroje. Samotnou intradenní breakout strategii jsme vyvinuli krok za krokem v Trading Room (finální kód je v Trading Room pro všechny účastníky v otevřené podobě k dispozici zde) již v březnu. Jde o plně mechanickou strategii, kterou není problém automatizovat.

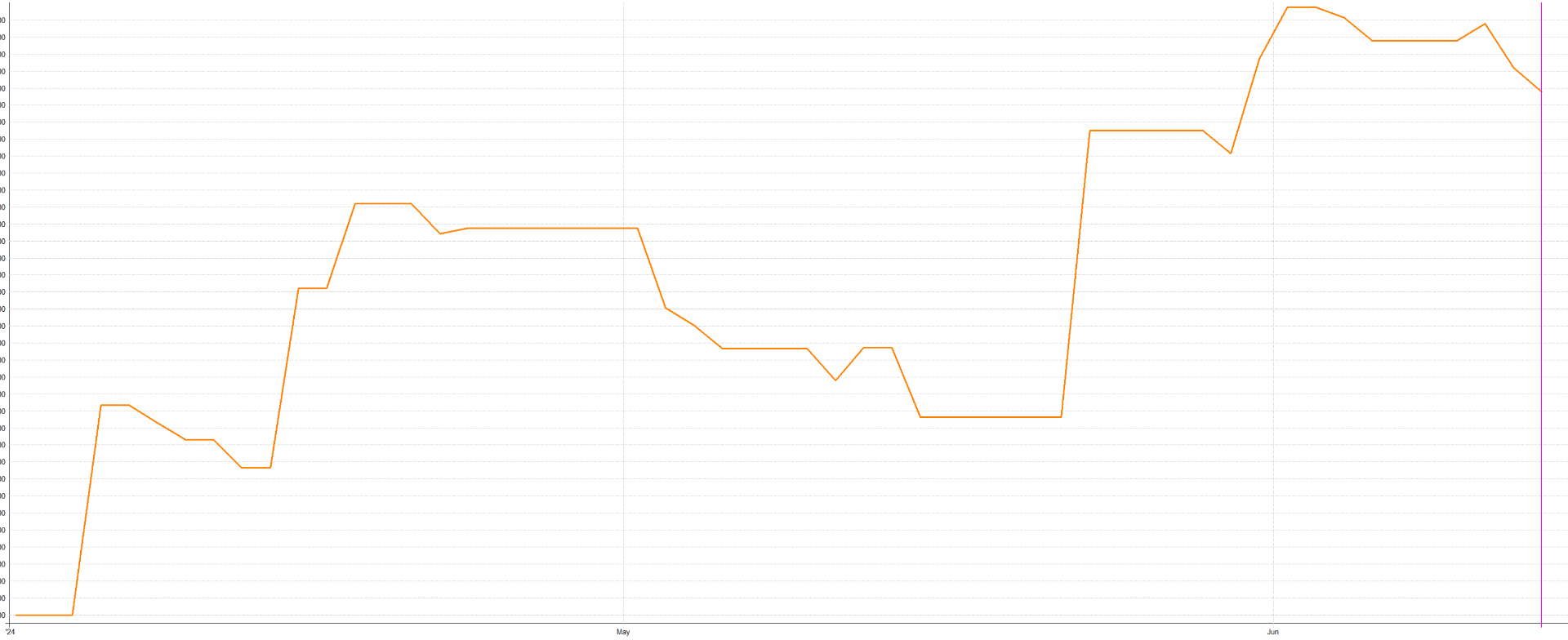

Osobně jsem strategii nasadil na své účty živě v dubnu 2024. Nepatrně jsem si přizpůsobil publikovaný kód a na hlavním účtu strategii obchoduji s využitím ETF trhů a na výsledky si zatím nemohu stěžovat. Takto vypadá má živá equity křivka od spuštění systému:

Strategii jsem postupně nasadil na různé akciové indexy (S&P 500, Nasdaq, Dow Jones, Russell 2000), zlato a nově i bitcoin (přes ETF). Od spuštění mi přes konzervativní risk management (přeci jen jsem ve fázi testování strategie) vydělala přibližně 10 000 dolarů. Ve strategii riskuji 300–400 dolarů na obchod (risk postupně zvyšuji).

ETF jsou de facto akcie sledující různé trží segmenty, indexy, komodity atd. Například ticker SPY se pohybuje podobně jako akciový index S&P 500. Obchoduje se stejně jako akcie, a velmi jemně se tak dá pracovat s riskem (obchoduji například „122 akcií SPY“, abych riskoval 300 dolarů ke stop-lossu). Nevýhodou je, že ETF, stejně jako jiné dražší akcie, váží dost kapitálu. Konkrétně SPY se pohybuje kolem ceny 540 dolarů za akcii. Pokud chci nakoupit 122 akcií, pak pozice vyžaduje 65 880 dolarů. I s využitím intradenního marginu (Interactive Brokers požaduje 25 % kapitálu) je potřeba 16 470 dolarů. K tomu všemu nejdou ETF typu SPY v Evropské unii na běžných retailových účtech kvůli regulaci obchodovat. Samotného se mě to netýká, protože obchoduji se statutem profesionálního obchodníka s větším kapitálem, ale pro běžné tradery na Finančník.cz představují přirozeně obě zmíněná omezení (regulace a potřeba vyššího kapitálu) zásadní překážky. Reálně breakout strategii na menších retailových účtech s využitím ETF obchodovat nelze.

Proto jsme v Trading Room začali rozvíjet obchodování stejné strategie přes jednoduché opční taktiky. Nakupujeme Call nebo Put opce, které legislativně není problém v EU obchodovat ani v trzích typu SPY. Opce jsou přitom levné a reálně lze obchodovat strategii na účtu s pár tisíc dolary (osobně strategii s opcemi v rámci testování obchoduji s účtem 10 000 dolarů).

A ukazuje se, že obchodování strategie skrz opce může být pro retailové obchodníky skutečně velmi zajímavé. A pokud sami máte vyvinutou strategii například na trhu SPY nebo QQQ a nemůžete ji kvůli kapitálu obchodovat, zvažte opce. Zde je konkrétní srovnání.

Toto je výkonnost intradenní breakout strategii v přesně té podobě, jak jsme si ji vyvinuli v Trading Room. Jde o aplikaci na trh SPY, komise jsou zahrnuty. Strategie obchoduje long i short, jeden obchod denně. Takto vypadá souhrnná backtestová výkonnost za poslední dva roky:

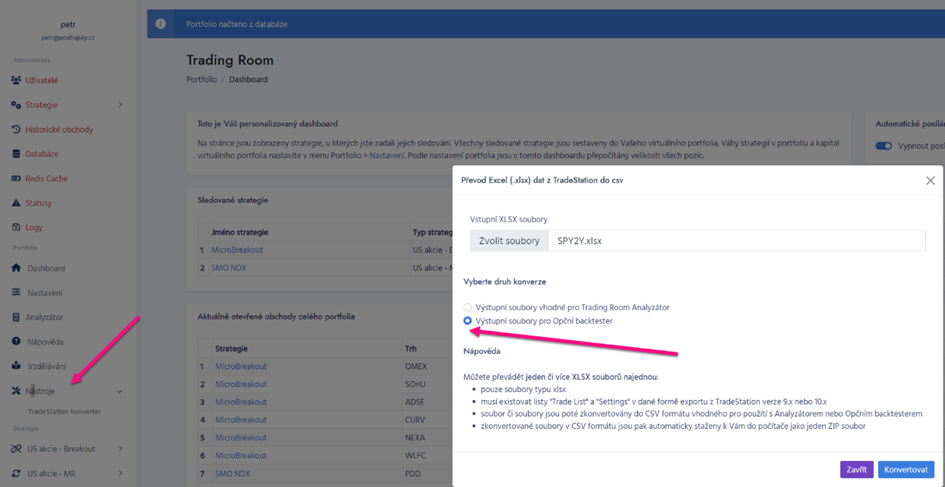

Testujeme v programu TradeStation. Pro něj jsme v Trading Room vytvořili workflow, které nám umožňuje převést výsledky backtestů z TradeStation do formátu pro opční backtester:

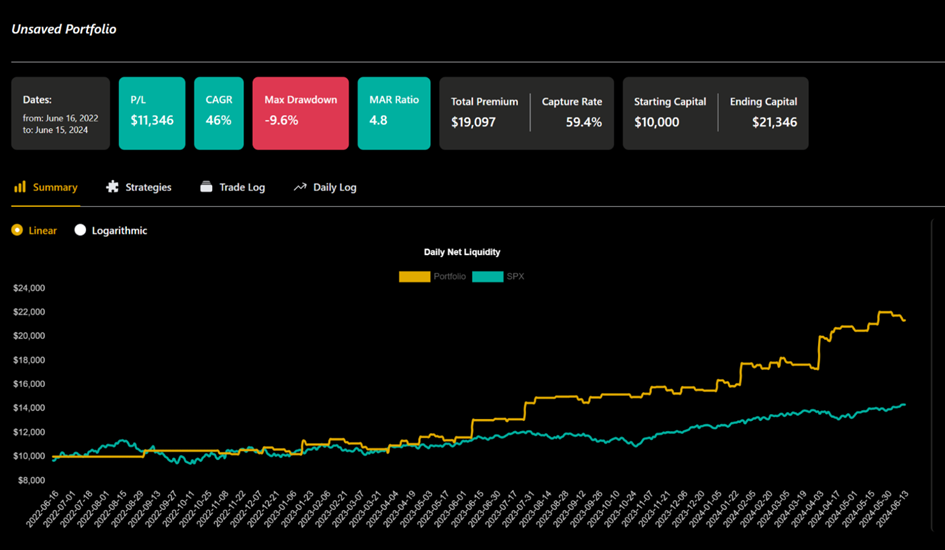

A následně jsme v našem workflow schopni otestovat, jak by stejné vstupy vypadaly při nákupu 0TDE call/put opce v momentě breakoutu. Takto vypadá finální equity křivka při aplikování komisí 2 USD/vstup a 2 USD výstup:

V případě opčního backtestu je aplikován stejný position sizing jako u ETF v TradeStation – zisky nejsou reinvestovány a riskuje se 300 dolarů/obchod.

Na první pohled je pak vidět, že skrz opce stejná strategie vydělala o 10 % více než v případě obchodování na ETF. A navíc:

- Strategii lze obchodovat na EU retailovém účtu.

- Strategii lze reálně obchodovat na malém účtu. Backtest pracuje s riskem 300 dolarů/obchod a strategie má maximálně jeden obchod denně. Při účtu 10 000 dolarů se tak riskují 3 % na účet. Za 300 dolarů lze přitom běžně otevřít i několik SPY opcí na strike cenách, se kterými pracujeme.

- V případě obchodování s opcemi máme předem absolutně definován risk. Ztratit můžeme jen tolik, kolik za opci zaplatíme. A přesně tolik kapitálu je na obchod vyžadováno (tedy cca 300 dolarů).

- U opcí nehrozí scénář, že trh zasáhne intradenní stop-loss, pozice je ukončena a následně se trh vydá ve směru původního breakoutu. Protože opci nakoupíme a držíme celý den bez ohledu na vývoj trhu.

Tedy u menších účtů představují z mého pohledu a dosavadních zkušeností 0TDE opce pro intradenní strategie zajímavou alternativu.

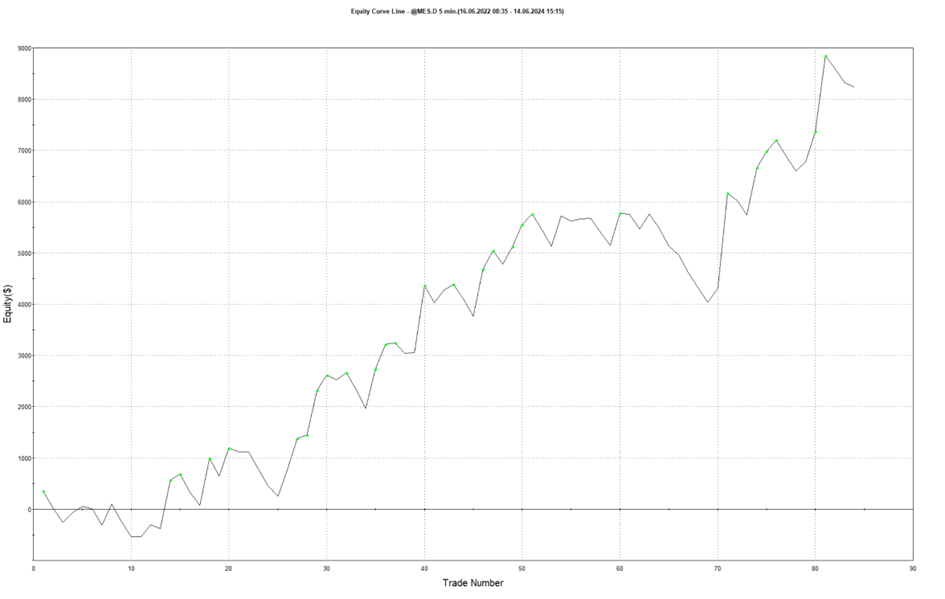

A co futures? Strategii na akciové indexy lze obchodovat i s využitím mikro a mini futures. A to i na menších účtech. Například s využitím mikro S&P 500 (ticker MES), které se obchoduje v objemu 5x akciový index.

S použitím tohoto trhu vypadá srovnatelná equity křivka (s aplikovatelnými komisemi) následovně:

Celkový zisk je 8 235 dolarů vs. 11 346 dolarů u opcí vs. 10 204 dolarů u ETF (ve všech testech jsou aplikovány komise účtované Interactive Brokers).

S využitím mikro futures je tak intradenní strategie také obchodovatelná, ale minimálně v aktuálních podmínkách bude na menších účtech vydělávat méně než s použitím opcí či ETF. Je to dané jednak vyššími komisemi a pak hrubším zaokrouhlováním kontraktů pro dosažení příslušného risku (zejména ve srovnání s ETF).

ETF vs. opce vs. e-mini futures – shrnutí

Nasazení 0TDE pro breakout strategie se v tuto chvíli jeví jako velmi perspektivní. Na druhou stranu je pravda, že 0TDE jsou na indexech v plnohodnotné podobě jen poslední cca 2 roky, trh se bude vyvíjet a strategii nelze testovat s delší časovou historií. Patrně bude vhodné do strategie zapracovat dodatečné filtry, které nebudou strategii obchodovat v době extrémně vysoké implicitní volatility (kdy budou opce na nákup hodně drahé). Mně osobně dává velký smysl kombinovat breakout ještě s výpisy 0TDE vertikálních spreadů v době, kdy je nižší pravděpodobnost breakoutu. Tuto část strategie bych rád spustil na svém účtu během cca dvou měsíců.

Druhou rozumnou variantou pro intradenní breakout strategie jsou bezesporu e-mini futures. Rozumnější se mi ale jeví pracovat s trochu větším účtem (nižší desítky tisíc dolarů) a využívat nikoliv mikro, ale mini kontrakty, které mají podstatně výhodnější komise.

Jak opce obchodovat automatizovaně?

Je pravda, že v retailovém světě není automatizace opčních obchodů tak běžná jako s futures či akciemi. Sami v Trading Room používáme vlastní Python skript, který je pro všechny členy skupiny k dispozici zdarma v otevřené podobě. Naleznete jej zde. Skript průběžně aktualizujeme a v tuto chvíli umí například inteligentně uzavírat pozice „lovením prémia“, obchodovat najednou více trhů (sám s ním obchoduji breakouty s použitím opcí na SPY a QQQ) a reportuje obchody na mobilní telefon. V plánu nejbližších týdnů je rozšířit skript i o obchodování výpisů spreadů v době, kdy trhy nemají tendenci trendovat. Každopádně postavit si jednoduchou automatizaci na opční obchodování není zas tak složité a na Finančníkovi můžete v tomto směru získat vše potřebné. 0TDE pak mohou být nástroj, který může i do systematického portfolia přinést další kousek diverzifikace.

Petr Podhajský

Fulltime obchodník věnující se tradingu více než 20 let. Specializace na systematické strategie obchodované na futures a akciích. Oblíbený styl obchodování: stavba automatizovaných portfolio systémů, které využívá i při správě většího externího kapitálu.

-

1

1