Na stopě trendového dne

Ať již obchodujete intradenně (například FIMS), nebo pozičně, je dobré skládat na svoji stranu co nejvíce „pravděpodobností“. Já mám rád například ty vycházející z vyššího timeframe. Ovšem jak konkrétně na to? Pojďme si takový výzkum využitelných pravděpodobností ukázat krok za krokem.

Cílem dnešního článku je poskytnout „kuchařku“ s inspirací, jak se pustit do práce. Pro koho je článek určen? Prakticky pro všechny tradery. Sám ale podobné výzkumy používám zejména při svém intradenním obchodování, kdy je mým cílem obchodovat jemnější orderflow vstupy do pravděpodobností vycházejících z vyššího timeframe.

Vyšší timeframe poskytuje mnoho forem, které můžeme zkoumat. Sám se hodně zaměřuji na práci s volume a profily trhů. V zásadě postupuji tak, že se snažím vyšší strukturu popsat nějakými co nejjednoznačnějšími pravidly a následně zkoumat charakteristiky dnů, které dané struktuře odpovídají.

Pojďme si takové zkoumání popsat na jednodušší struktuře – například rostoucím trendovém dnu.

Nejprve si pochopitelně musíme nadefinovat, co je rostoucí trendový den. Určitě to musí být den, který má close vyšší než open. Dále často pracuji s výškou „těla“ úsečky (close mínus open). Trendový den je pro mě pak například takový den, který má tělo (close mínus open) vyšší než každé z těl čtyř úseček předcházející zkoumanému trendovému dni. Jde tedy o den s výraznou expanzí volatility oproti čtyřem předcházejícím dnům. Takový den mě pochopitelně zajímá, neboť proti němu nebudu chtít obchodovat reverzní signály, naopak je dobré jej obchodovat trendově. Jakou má takový den charakteristiku?

Pro účely našeho článku budu zkoumat trh e-mini S&P 500 (ES) a jelikož jsem hlavně daytrader, tak jeho intradenní seanci. Budu zkoumat data od roku 2003.

Samozřejmě mě zajímá, jak často se takový den vyskytuje. Stačí si trochu pohrát s daty a vidím, že celkem bylo od sledovaného roku 3316 seancí, trendový den (dle výše uvedené definice) byl v ES v 319 případech. Tedy 9,62 %. Podle očekávání tyto dny nejsou tak časté (a proto se zaměřuji více na reverzní vstupy). Ovšem i tak je dobré s nimi počítat a nějak je pochopit.

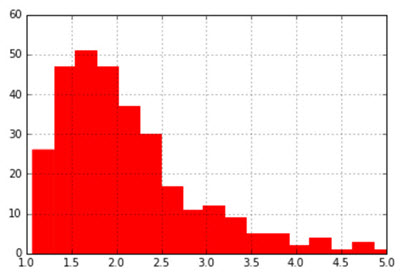

Co můžeme na dnu studovat? Mnoho věcí – například oblast, kde trh uzavírá vůči svému dennímu range (a mnoho dalších myšlenek, které vás jistě postupně napadnou). Takto vypadá histogram mapující vzdálenost High-Close vůči celkovému rozsahu (High-Low) daného trendového dne:

Je vidět, že trendový den má tendenci zavírat blízko high. Konkrétně 50 % zkoumaných dnů odevzdalo do svého uzavření max. 9 % svého denního range. 70 % zkoumaných dnů pak odevzdalo max. 15 % svého denního range.

Podobné dny tedy nemá například smysl obchodovat reverzně, neboť ani na konci dne nemůžeme statisticky čekat na příliš velkou korekci.

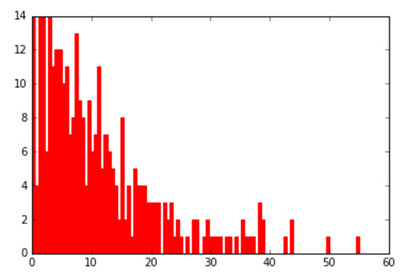

Jak velký (high-low) bývá trendový den vůči maximu close-open v předcházejících čtyřech úsečkách?

Na první pohled je zřejmé, že kromě jednoho dne má většina trendových dnů velikost maximálně několikanásobku. Pojďme se blíže zaměřit na důležitý začátek histogramu:

70% pravděpodobnost získáváme v oblast 2,3 násobku maximálního rozsahu close-open ze čtyř úseček předcházejících trendovému dni. To už je solidní vodítko pro intradenního obchodníka – pokud se nám daný trh podaří včas identifikovat, máme dané jasné hranice do kterých je rozumné zkoušet vstupovat trendově.

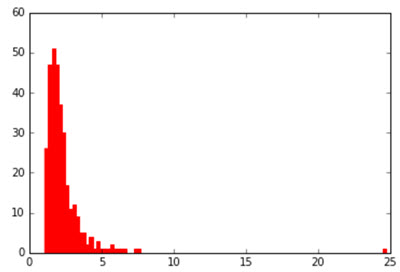

Jenže jak trendový den včas identifikovat? Existuje nějaké společné základní pravidlo, od kterého se můžeme odpíchnout? Co třeba denní low? Existuje nějaký „pattern“, na které úsečce je denní low vytvořeno? Pojďme se podívat na histogram zobrazující vytvoření denního low u sledovaných trendových dnů z pohledu 30minutových úseček:

Histogram říká, že 70 % sledovaných trendových dnů má své denní low vytvořené již v první půlhodině obchodování (na první 30minutové úsečce). S 90% pravděpodobností je denní low vytvořené v prvních 90 minutách obchodování! Jelikož víme, které konkrétní dny zkoumáme, můžeme se dál zaměřit na podrobné detaily prvních 90 minut obchodování. Zde již nechám prostor pro váš vlastní výzkum, nicméně charakteristiky, které zkoumám já, jsou například:

- objemy volume

- orderflow, delta

- chování ticku

- způsob otevření a další

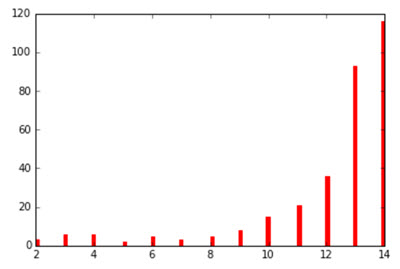

Má ale vůbec smysl snažit se získat potvrzení trendového dne prvních 90 minut? Není již „po všem“? Odpověď nám opět dají trhy samotné – pojďme se podívat, kdy je v tyto dny tvořeno high:

Trendové dny své high tvoří vesměs až v úplném závěru dne. Tedy pokud jej dokážeme identifikovat v prvních 90 minutách, máme často ještě mnoho příležitostí danou informaci „zprofitovat“.

Popsaný princip se dá použít pochopitelně mnoha způsoby a dále jej dotahovat. Cílem článku bylo hlavně ukázat, jak lze informace trhu „kouskovat“, abychom jim mohli snáz porozumět a zkoumat je hlouběji.

Petr Podhajský

Fulltime obchodník věnující se tradingu více než 20 let. Specializace na systematické strategie obchodované na futures a akciích. Oblíbený styl obchodování: stavba automatizovaných portfolio systémů, které využívá i při správě většího externího kapitálu.